截至2019年底,在中国证券投资基金业协会(以下简称“协会”)登记私募基金管理人24,471家,其中,于本报告数据采集日前,按要求提交2019年度经审计的财务报告、审计意见类型为无保留意见、填报不存在明显错误,且未持有金融监管部门颁发的与金融业务相关的牌照及注册信息[1]的私募基金管理人共20,745家。本报告以此20,745家私募基金管理人作为样本进行统计分析,并按机构类型及2019年度平均管理基金规模[2]进行分类和分层,总结归纳行业特性及发展态势。

分类及分层方式如下:

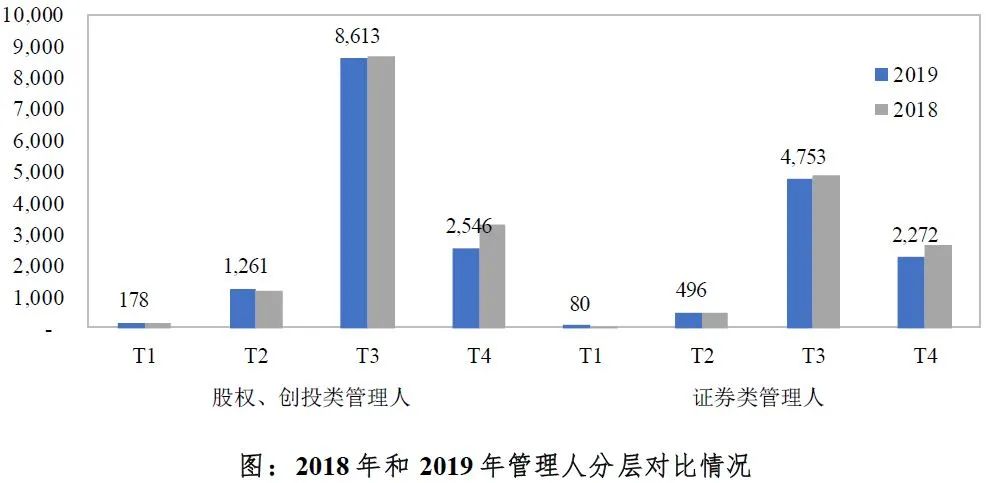

20,745家样本管理人2019年底管理基金规模合计12.69万亿元。从分层结果来看,第一、第二梯队管理人合计占样本管理人数量的10.00%

[3]

,第一、第二梯队年度平均管理基金规模占样本管理人年度平均管理基金规模的83.50%,其中,第一梯队管理人的上述两项比例分别为1.32%和45.10%,行业集中度极高。上述分层结果较2018年无明显变化。

从综合财务指标来看,盈利情况方面:样本管理人中7,214家于2019年获得盈利,占比34.77%,较上年盈利管理人占比29.00%有所增加。从机构类型来看,证券类管理人盈利情况改善最为明显,盈利管理人占比从上年18.49%上升至27.04%。从梯队来看,第一梯队的盈利情况仍最为优异,盈利管理人数量占比达89.38%,与去年(88.48%)基本持平,其中,第一梯队证券类管理人资产净利润率达49.50%,远超股权、创投类管理人的21.58%。资产负债率方面:样本管理人的资产负债率主要集中在20%至40%之间,两年各梯队管理人资产负债率变化不明显。资产负债率超80%的样本管理人占比为13.45%,较上年(12.98%)略有上升。业务活跃度方面:样本管理人2019年度获得总收入合计1,289.06亿元,平均每家总收入为621.38万元,平均总收入较2018年减少12.37%;样本管理人通过资产管理业务获得的管理费收入(含业绩报酬)合计917.84亿元,平均每家管理费收入(含业绩报酬)为442.44万元,平均管理费收入(含业绩报酬)较2018年增加5.35%。2019年度实际获得营业收入的管理人14,933家,占样本管理人总数的71.98%;其中,前三梯队合计3,053家管理人无营业收入,占前三梯队管理人总数的19.28%;第四梯队合计2,759家管理人无营业收入,占第四梯队管理人总数的56.20%,上述比例较上年无明显变化。业务专注度方面:样本管理人2019年度通过资产管理业务获得管理费收入(含业绩报酬)占总营业收入比例

[4]

为84.88%,其中,股权、创投类管理人第一、第二梯队的管理费收入(含业绩报酬)占营业收入的比重均超过90%。

本报告分别从资产、负债、所有者权益、营业收入、营业支出、所得税费用及其他利润表科目七大要素着手,比较分析私募管理人的财务特征。

1、资产

样本管理人占比最大的三项资产科目为金融资产[5]、长期股权投资和其他应收款,三者占比合计超过总资产的75.08%。其中,各类管理人2019年末金融资产余额占总资产比重均较去年明显增长,其中证券类管理人金融资产余额占总资产的比重最高(25.77%)。股权、创投类管理人、证券类管理人的平均金融资产余额和平均长期股权投资余额及其占总资产的比重均随着资产管理规模的减小而递减,且各类管理人其他应收款余额占总资产的比重均随着资产管理规模的减小显著递增。

2、负债

其他应付款和应付职工薪酬为管理人主要的两项负债,合计占负债总额的比重为72.74%。其中,各类管理人应付非关联方款项占比均大于应付关联方款项,且随着管理规模的下降,其他应付款在总负债中的占比逐步升高。与2018年相比,各梯队各类私募基金管理人的负债结构未发生重大变化。

3、所有者权益

实收资本是私募基金管理人所有者权益中最重要的组成部分。截至2019年底,实现累计盈余的样本管理人共5,445家,占样本管理人总量的25.80%。上述管理人的累计盈余占其实缴资本[6]的平均比例为71.76%,且其中第一梯队管理人平均累计盈余已超过其平均实缴资本。

4、营业收入

管理费收入和业绩报酬是管理人主要的营业收入来源,在股权、创投类、证券类管理人营业收入中占比分别为77.61%和85.27%。另外,证券类管理人管理费收入和业绩报酬构成较2018年发生较大变化,其固定管理费收入合计较上年减少10.76%,业绩报酬较上年增加28.01%。

5、营业支出

管理费用为占比最大的营业支出项目,主要由职工薪酬、专业服务费及其他费用构成,在股权、创投类、证券类管理人总营业成本中占比分别为89.00%、89.85%。分梯队看,第三、第四梯队的管理费用占比高于第一、第二梯队。

6、所得税费用

2019年度共有5,232家管理人发生了所得税费用,占样本管理人总数的25.22%,合计所得税费用115.91亿元。从平均的实际所得税率[7]来看,第一梯队和第二梯队私募基金管理人的平均实际所得税率显著高于第三梯队和第四梯队。盈利管理人中,各类私募基金管理人的平均实际所得税率均低于25%。其中,盈利的证券类管理人的实际所得税率在盈利私募基金管理人中处于最低水平。

7、其他利润表项目