2021年7月22日,

今天,刚好是科创板开市2周年。

2年来,科创板集聚了一批集成电路、生物医药、高端装备制造等领域的科创企业,

“硬科技”成色逐步显现。

今天,

我们就来回顾下科创板上市发行的要点。

1. 投资者门槛

个人投资者参与科创板股票交易,需要有2年的交易经验,并且至少有50万元证券资产。

这是因为……

一般来说,达到投资门槛要求的投资者,

风险识别能力和承受能力更强。

所以设置投资门槛,并不是为了把投资人拦在科创板大门之外,实际上是对风险承受能力不强的投资人的保护。

也不是哦,

不符合投资者适当性要求的中小投资者,

可以通过投资相应的公募基金来参与科创板。

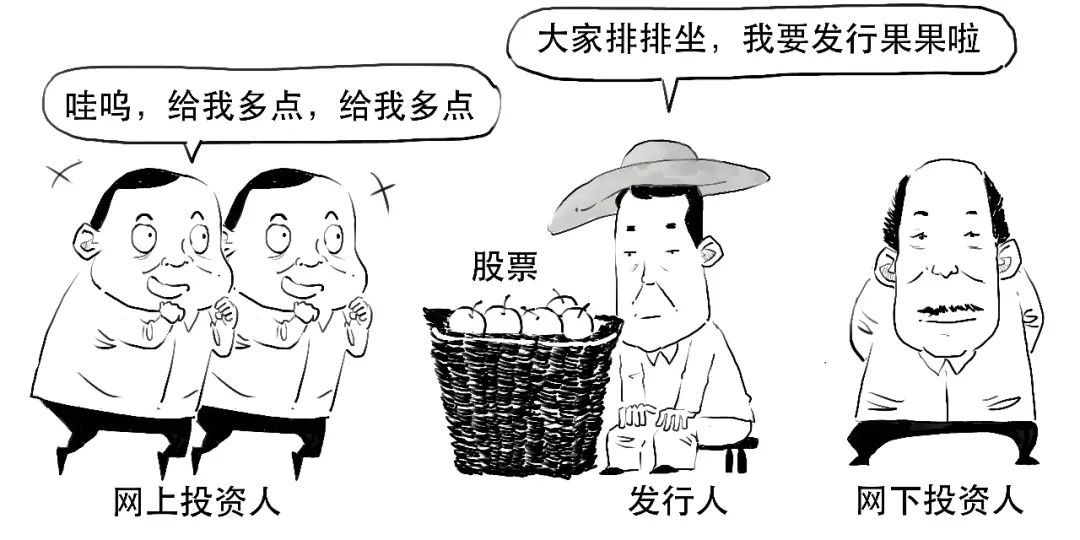

2. 优先向机构配售

我们首先明确两个概念,

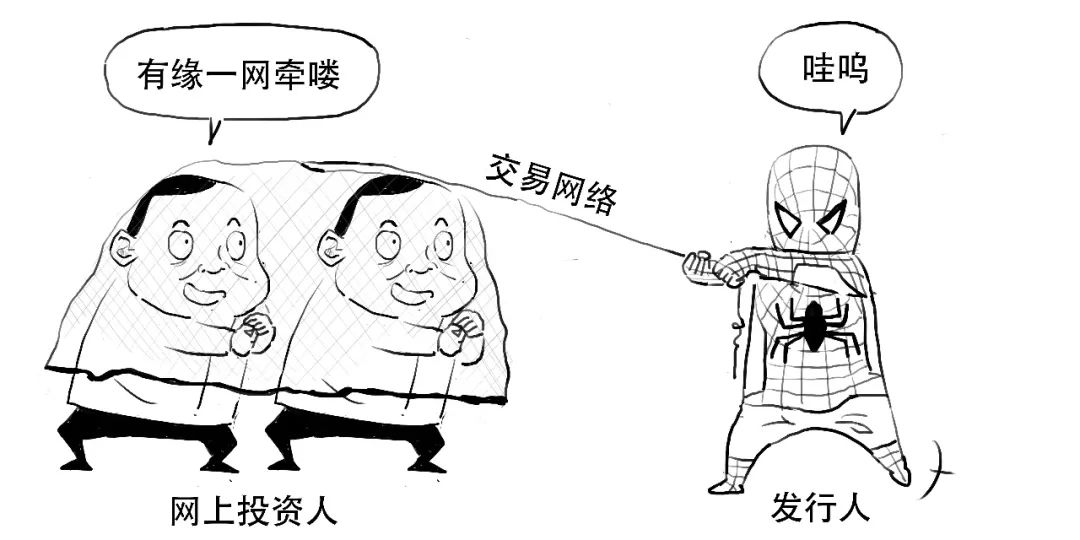

股票发行,可以分为网上发行和网下发行。

所谓网上发行,

是指发行人通过证券交易所的交易网络来挂牌销售,投资人通过证券交易系统来申购。

网上发行主要是针对个人投资人。

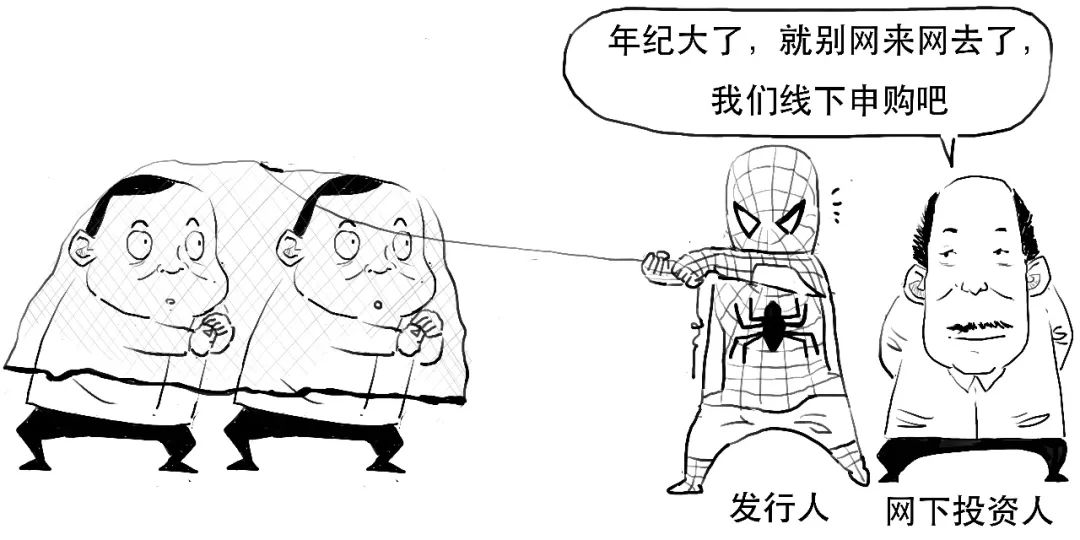

而网下发行是指不通过证券交易所的网上交易系统进行申购发行,

网下投资人主要是专业机构投资者,比如证券、基金、信托、保险、财务公司和合格境外机构投资者以及私募基金管理人等。

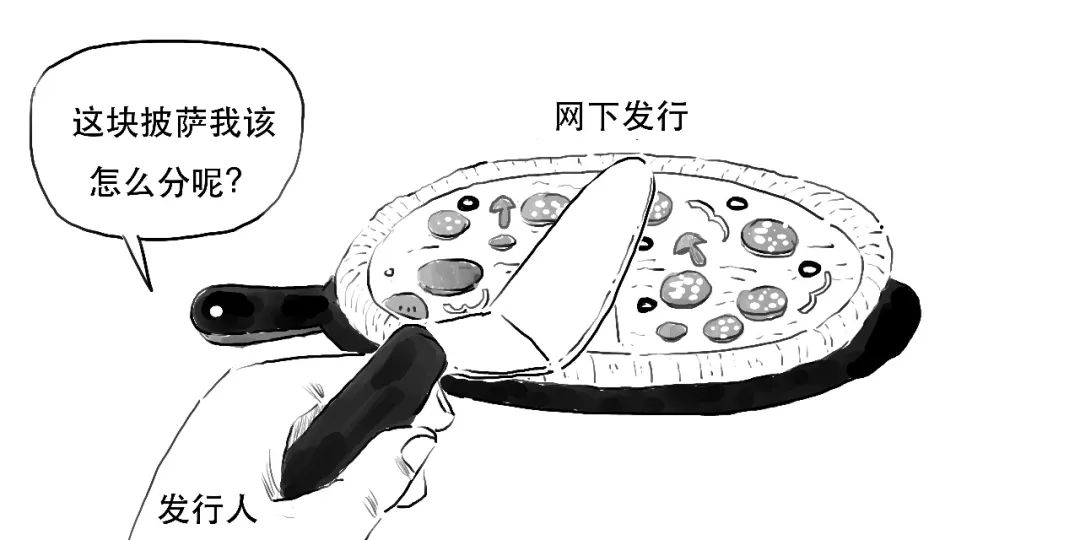

在科创板首次公开发行的股票,

对网上、网下发行比例有要求。

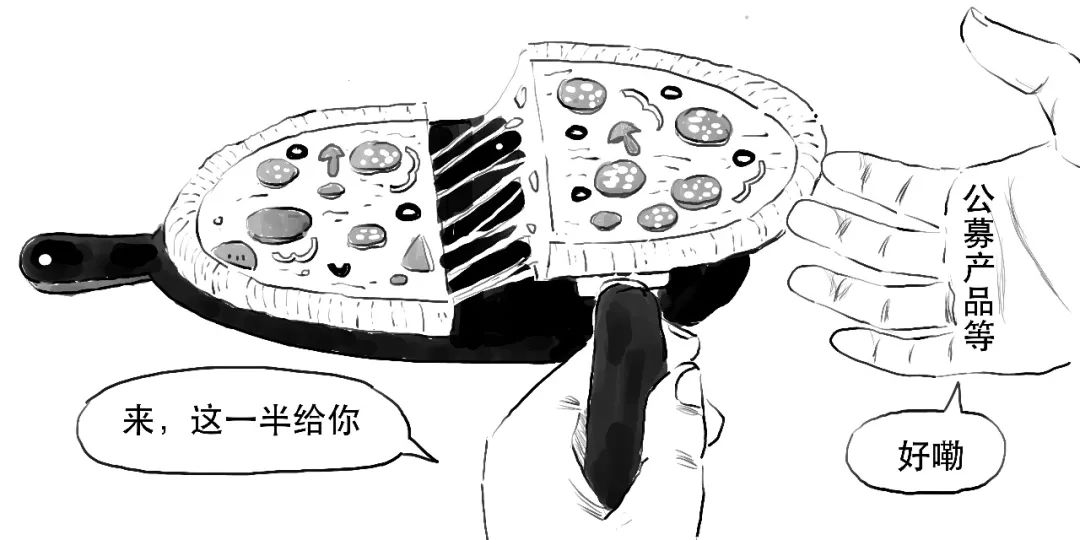

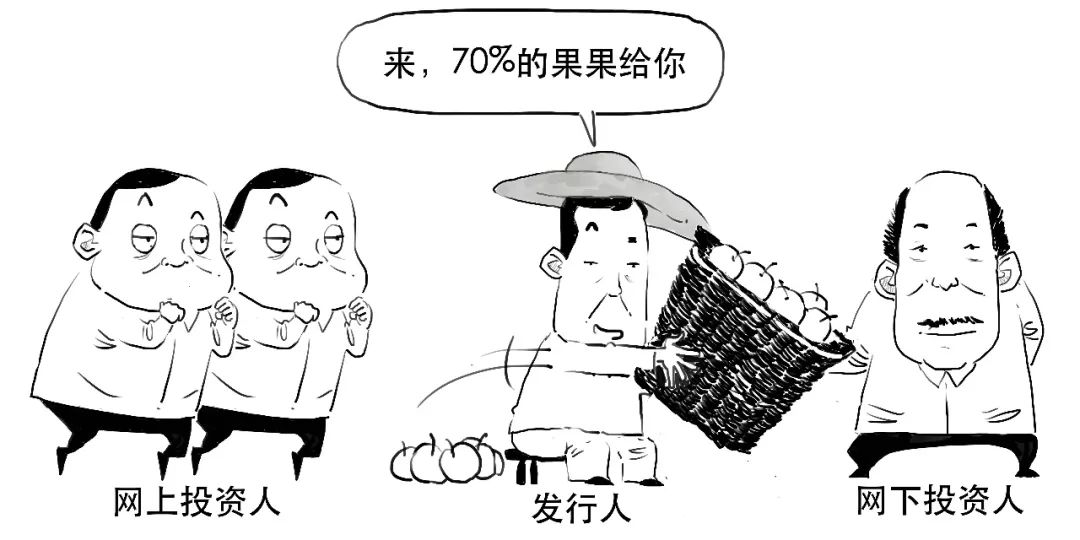

应当安排不低于本次网下发行股票数量的50%优先向公募产品、社保基金、养老金、企业年金基金和保险资金配售。

对于公开发行后总股本不超过4亿股的,

则网下初始发行比例不低于本次公开发行股票数量的70%。

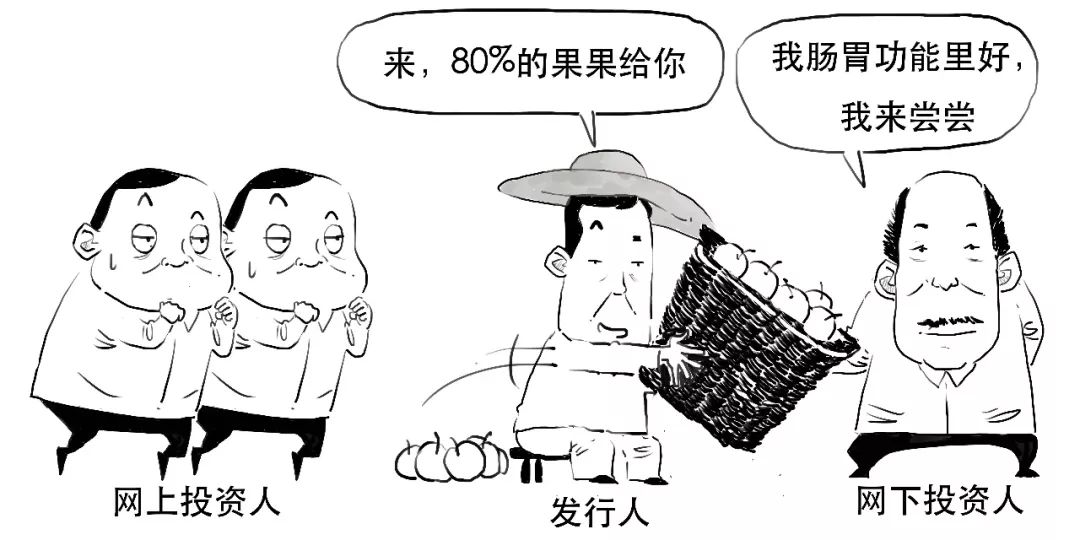

若公开发行后总股本超过4亿股或发行人尚未盈利的,

网下初始发行比例不低于本次公开发行股票数量的80%。

这样分配,也是为了降低网上普通投资人的风险,

拉肚子就不好了。

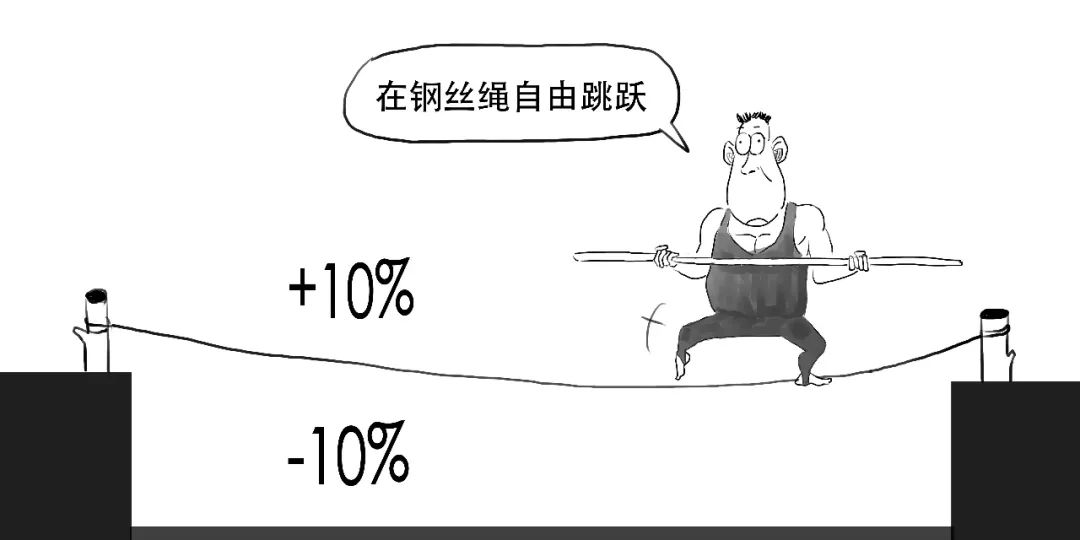

3. 涨跌幅设置

我国股市还未完全形成健全的价值投资理念,若对股价不设置涨跌幅,则市场风险较大,甚至可能引发系统风险,

所以为了防止过度投机炒作,我们的资本市场对股票交易涨跌幅是有限制的,一般是10%,

但让股价完全由市场的供求关系决定,不设置涨跌幅限制是更好的制度安排,

因而科创板对交易制度做了重大突破,涨跌幅限制扩大到20%,提高市场流动性。

而且对于首次公开发行上市的股票,上市后前5个交易日是不设涨跌幅限制。

这样逐步培养市场投资者的理性交易思维,随着市场逐步成熟,从而为进一步放开涨跌幅限制进行有效探索。

4. 强化信息披露

对于发行人披露盈利预测的,

如果非不可抗力,实际利润未达到盈利预测的80%的,则法定代表人、财务负责人应在股东大会及证监会指定报刊上公开解释并道歉。

若实际利润未达到盈利预测的50%的,证监会在3年内不受理该公司公开发行证券的申请。

所以,发行人信息披露必须要符合要求。

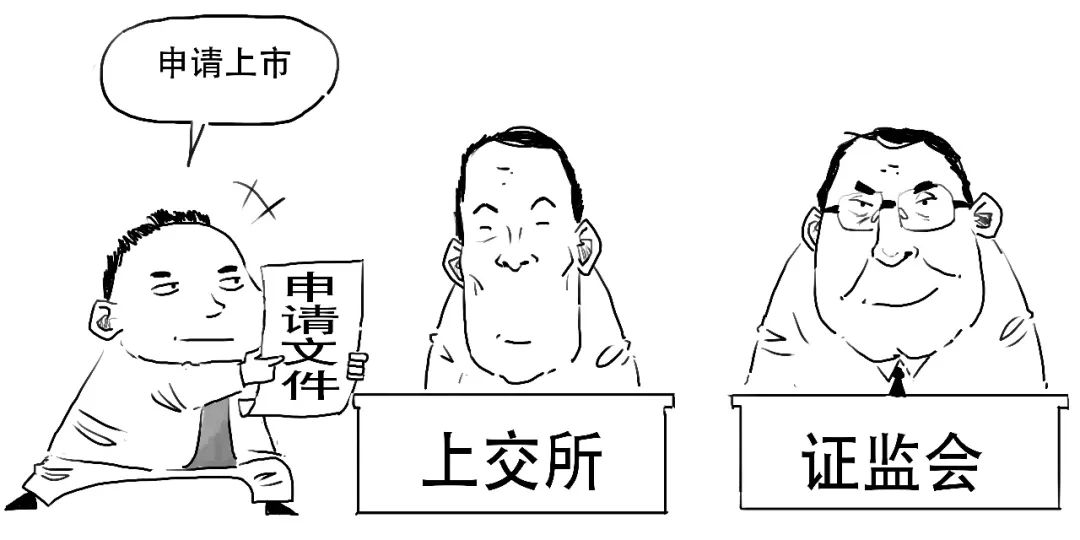

5. 注册制

我们知道,证券发行可以采用核准制或者注册制,两者的本质差别就是由谁来判断发行证券的品质。

所谓核准制,发行人申请上市前,需要提交材料由证监会审核,

证监会对发行人材料真实性、投资价值做出判断,不符合条件的禁止上市。

而在注册制下,证监会只负责审查发行人提交资料是否符合信息披露义务,不管公司质量如何,不禁止证券发行,由投资人自行去做价值判断。

注册制使发行效率大大提升,信息更加透明,减少了人为干预。

这就需要投资者更加专业,对被投资公司要做深入分析研究,进行价值发现。把对公司的判断交给市场来完成,符合市场规律。

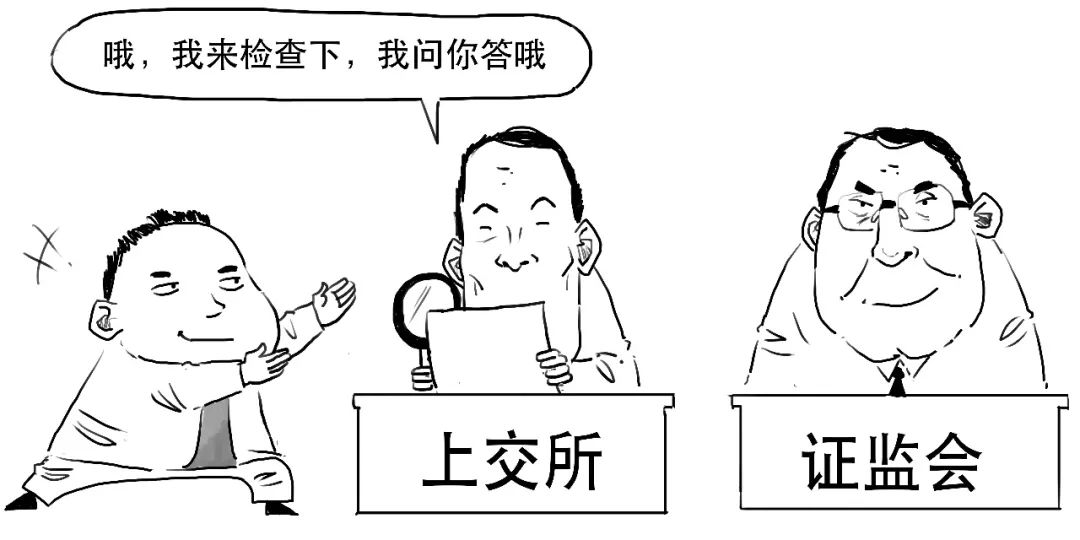

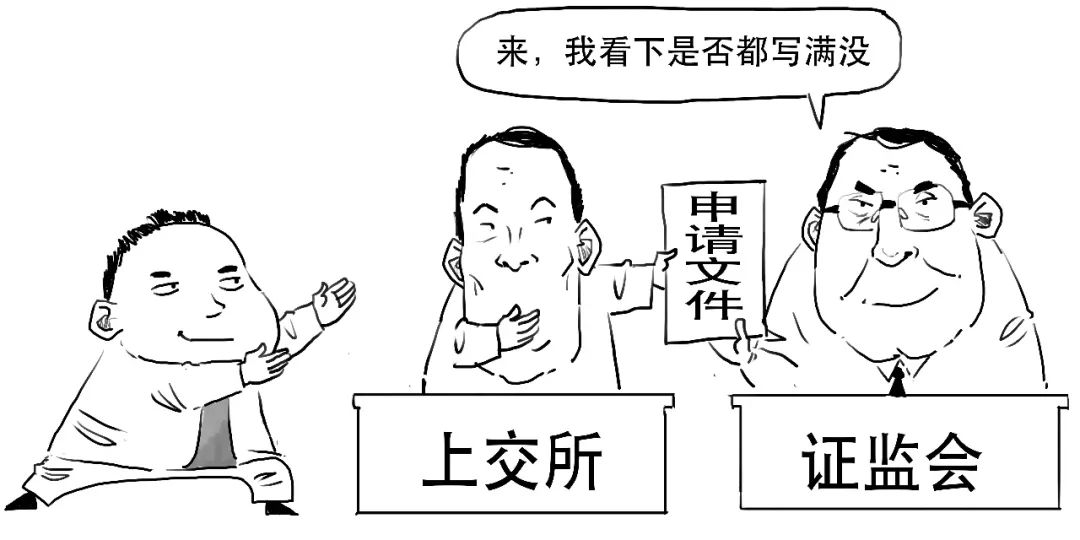

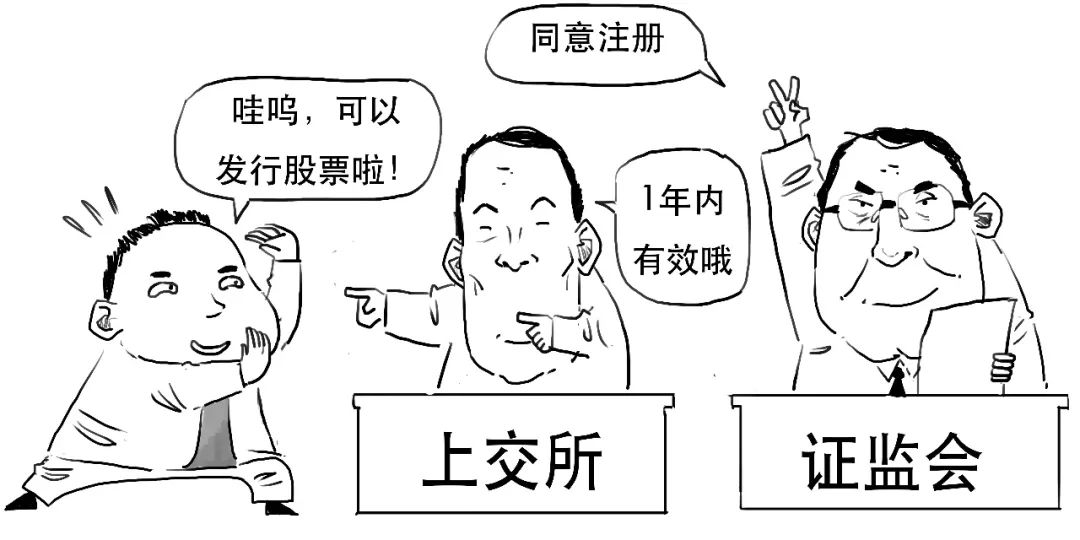

我们简化下科创板的注册流程,大致是这样的:

上交所进行审议,对发行人进行问询。

上交所出具审核意见后,将申请文件报送证监会走注册程序。

证监会主要关注审核内容有无遗漏,披露信息等是否符合规定。

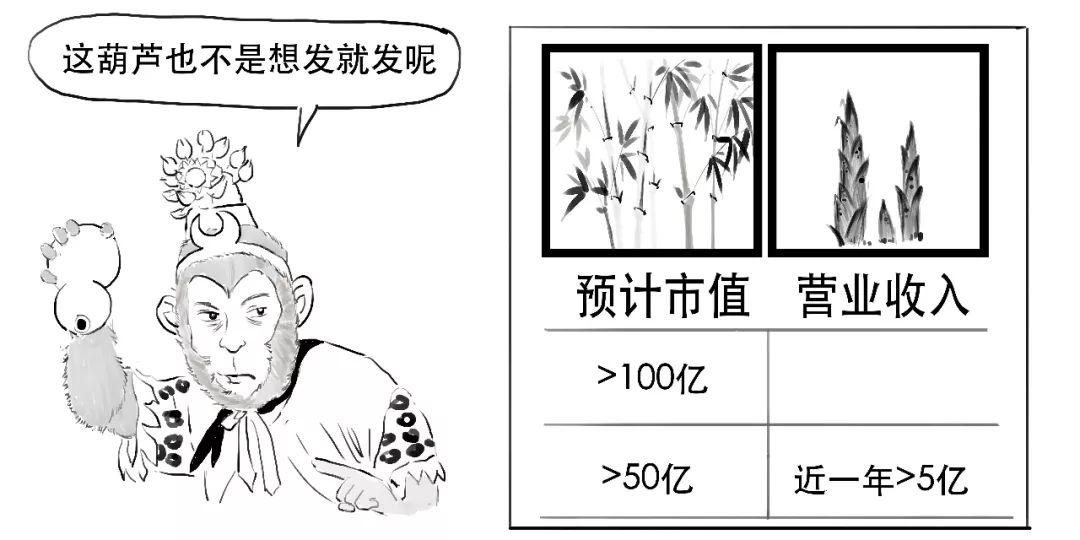

6. 允许尚未盈利企业上市

我们知道,对在主板上市的企业,会有盈利性要求。

但以持续盈利为唯一指标,可能会让资本市场错过一些有潜力的企业,

因此,在科创板,对于亏损企业也有上市机会。

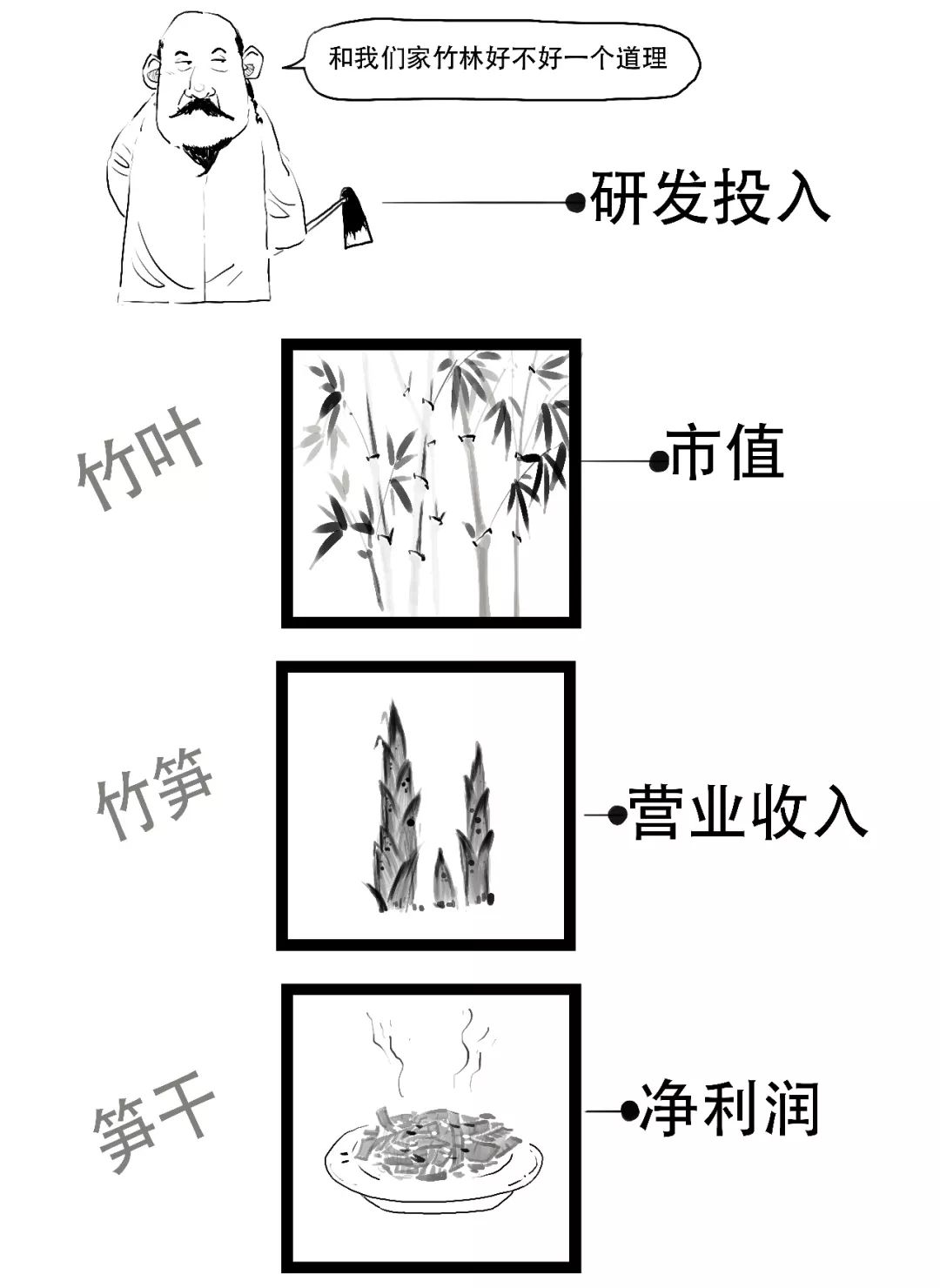

我们通常通过几个维度来看一家企业好不好,

科创板不以持续盈利为唯一指标,以市值为基础,采用多样化标准。

符合以下指标之一的可申请上市:

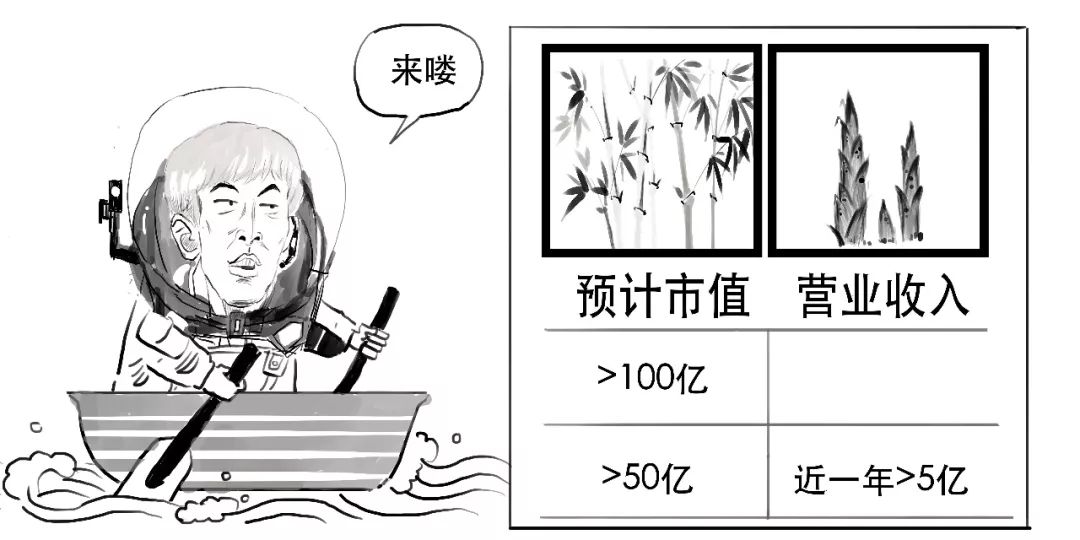

7. 允许红筹企业上市

红筹企业是指注册在我国境外,主要经营活动在我国境内的企业。

在科创板开板以前,

红筹企业无法在国内上市,

如今,对技术具有领先优势的红筹企业,可以申请在科创板上市。

但需要符合如下指标之一,

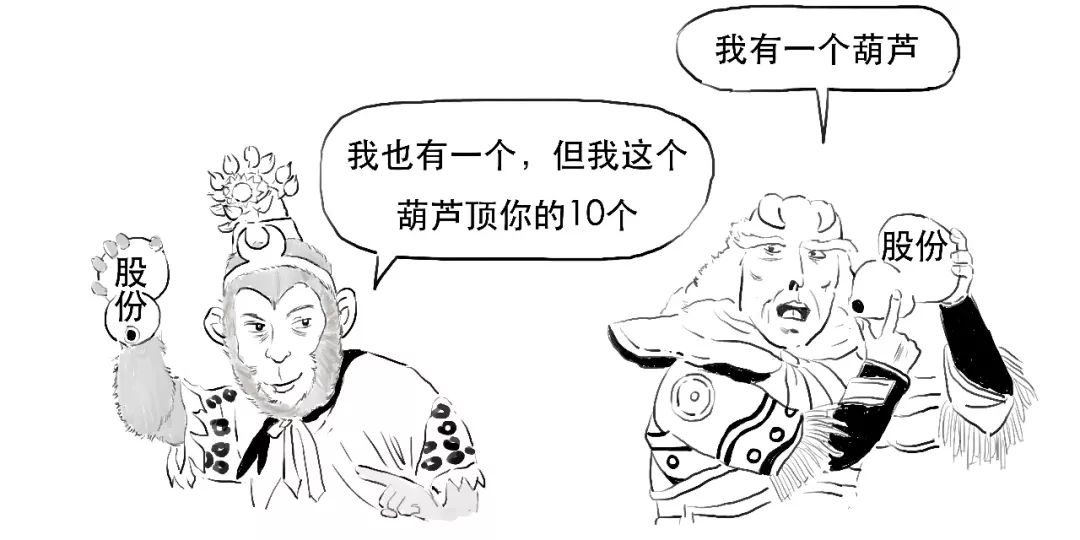

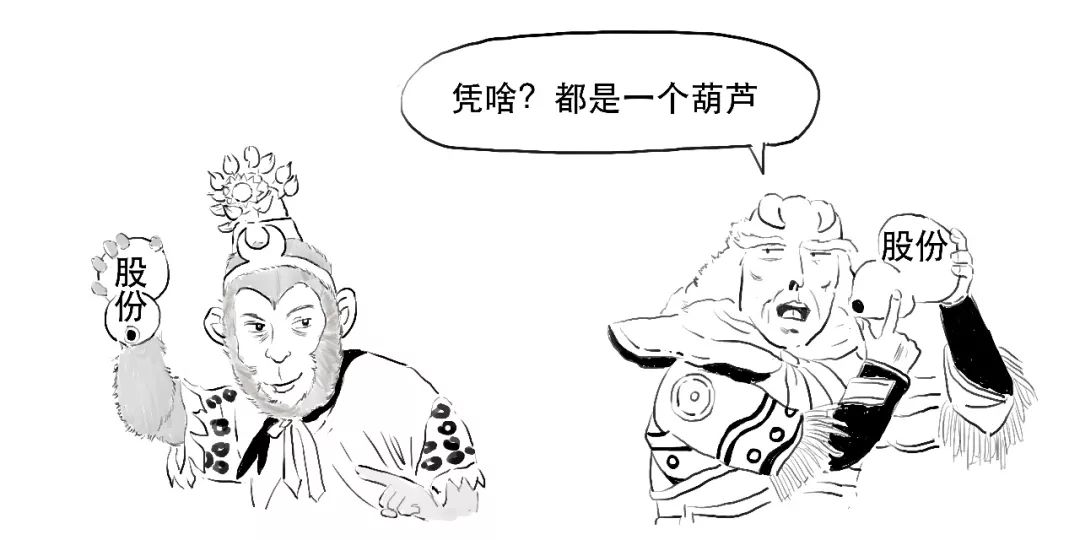

8. 允许同股不同权架构企业上市

在主板上市必须同股同权,而科创板可以同股不同权,

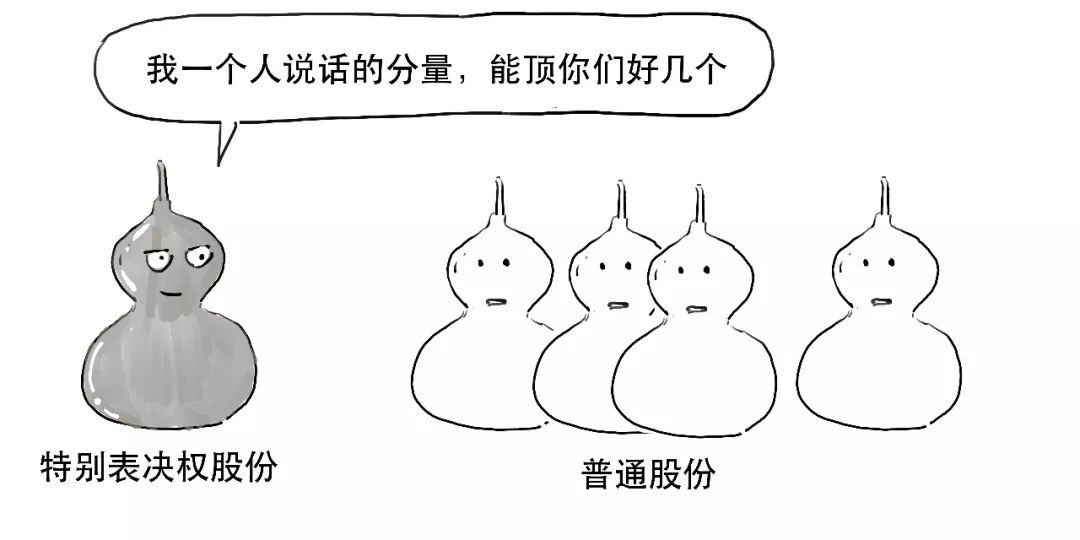

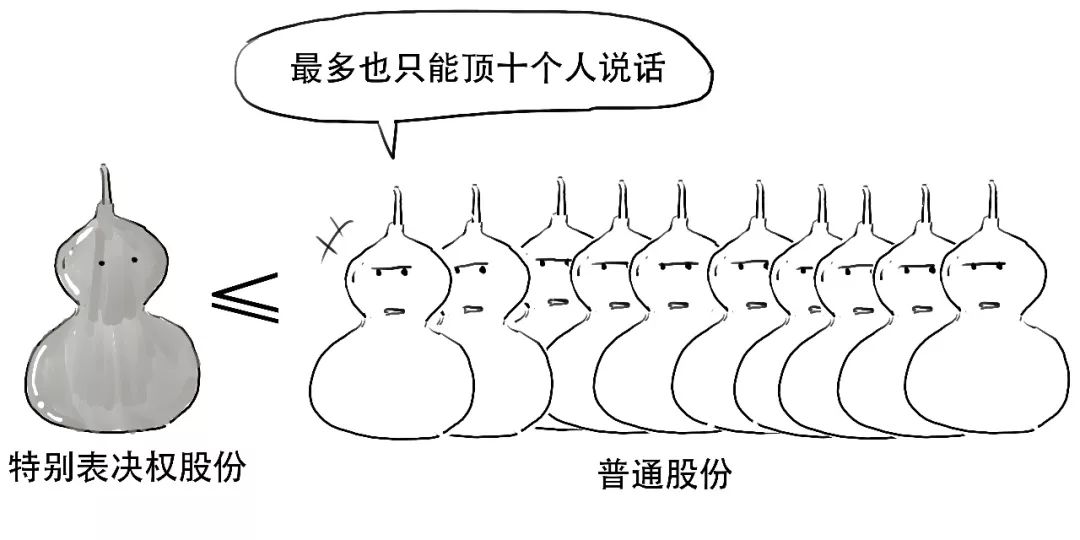

这里的不同权是指表决权差异,发行人可以发行有特别表决权的股份,

对于每一特别表决权股份拥有的表决权数量,大于每一普通股拥有的表决权数量,

但不得超过每份普通股份表决权数量的10倍。

这就被称为同股不同权,

这种结构主要是保护公司创始人能维护控制权,从而推动公司发展。

和发行红筹股的要求一样,发行人需要符合如下指标之一,

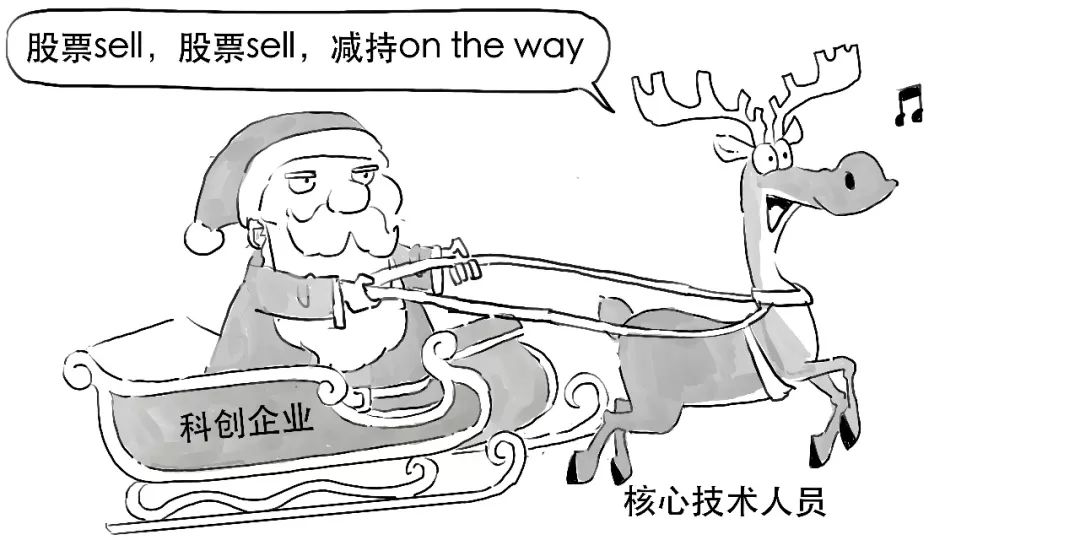

9. 优化股份减持制度

缩短科创板上市公司的核心技术人员股份锁定期,由原来的3年调整为1年,

期满后每年可以减持25%的首发前股份。

10. 退市要求

上市公司股票被实施退市风险警示的,在公司股票简称冠以“*ST”字样,以区别于其他股票。

ST是special treatment的缩写,

公司触及退市标准的,则直接退市。

对于在科创板上市的企业,出现如下交易情形的,要终止其上市:

1、连续120个交易日累计股票成交量低于200万股。

2、连续20个交易日股票收盘价低于股票面值。

3、连续20个交易日股票市值低于3亿元。

4、连续20个交易日股东数量均低于400人。

总之,

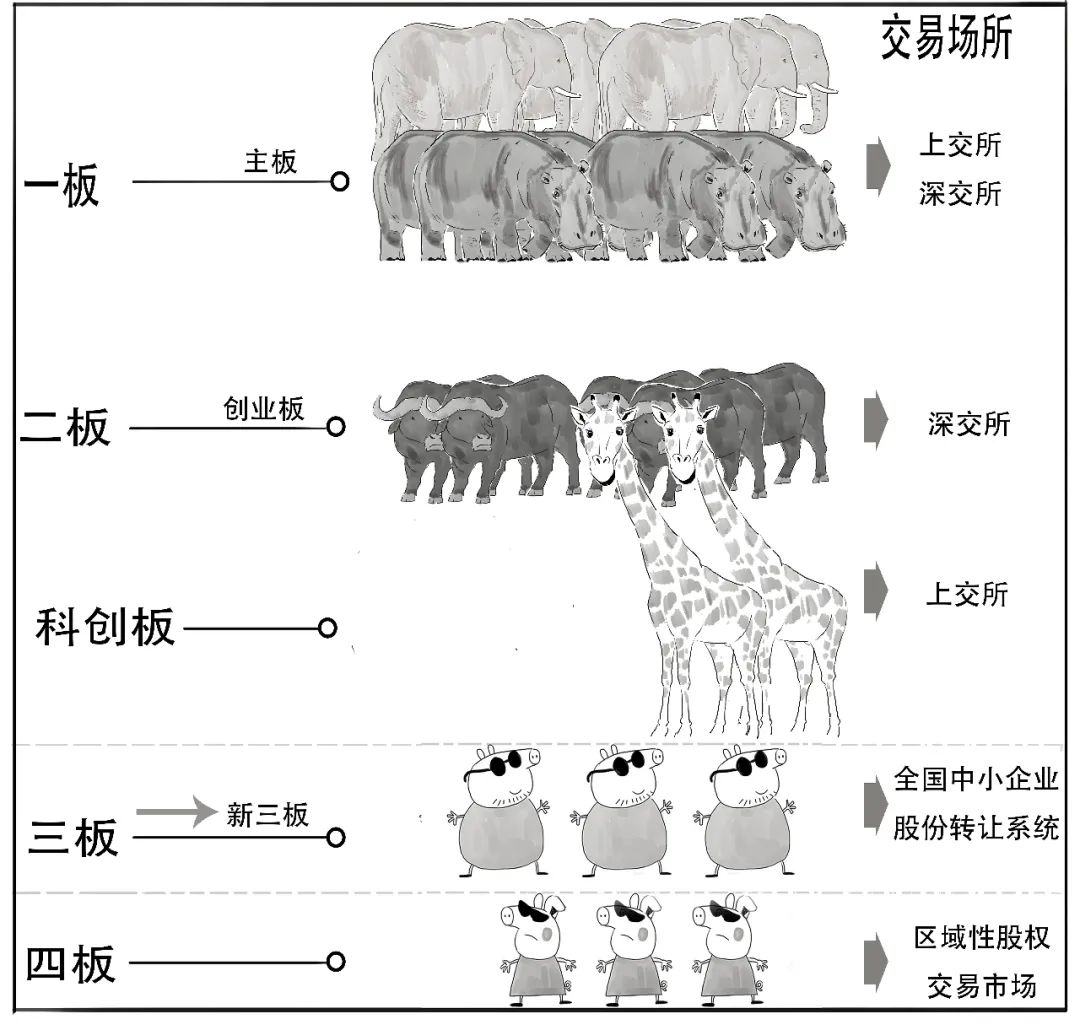

科创板是作为多层次资本市场的重要组成部分,

科创板是实施创新驱动的发展战略,

是深化资本市场改革的重要举措。

好了,

今天就说到这吧。

愿河南灾情早点过去,加油!

科创板开市2年来,我国注册制改革顺利推进,让一些非营利、VIE架构、同股不同权、分拆的优质企业也可以实现上市。

科创板上市公司数量与质量均在稳步提升,

中国版“纳斯达克”愈发稳健向前!

三折的书出版啦,

想看的点这里——