11月中国出口增速大幅上行,同比增速提升9.7个百分点至21.1%,超出市场预期。出口成为左右未来经济走势的关键变量。在全球疫情再度大幅蔓延环境下,我国出口显著攀升,背后是我国出口在全球份额的显著攀升。那么这种攀升多少是永久性的,多少是暂时性的,将决定在疫情缓解之后我们的出口增速,本文尝试对此进行简单的拆借。

欧美疫情再度蔓延,导致从中国进口增加,是11月中国出口增速回升的主要原因。

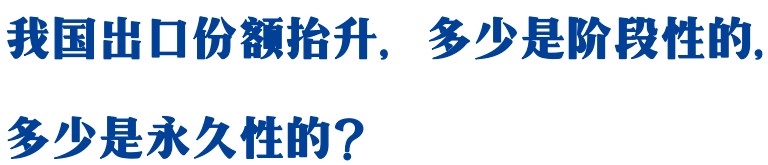

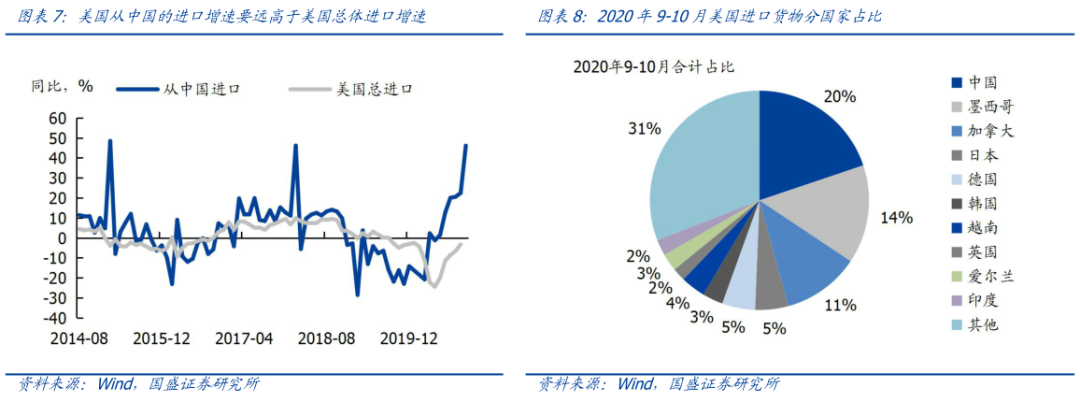

11月中国对美国出口增速回升至了46.1%,较前值回升了23.6个百分点,对欧盟出口同比增长8.6%,增速较上月提升2.2个百分点。两者合计拉高我国11月出口6.8个百分点,是11月出口增速继续回升的主要原因。美国疫情在11月继续恶化,11月平均每日的新增确诊人数达到15万人,单日的高点达到20万人。而欧洲疫情在11月边际上有所缓和,但是总体新增确诊人数依然保持高位,为应对疫情的蔓延多个欧洲国家采取宵禁措施。疫情蔓延导致欧美生产受限,经济边际承压下行,11美欧制造业PMI边际回落,生产不足导致对外进口需求增加。

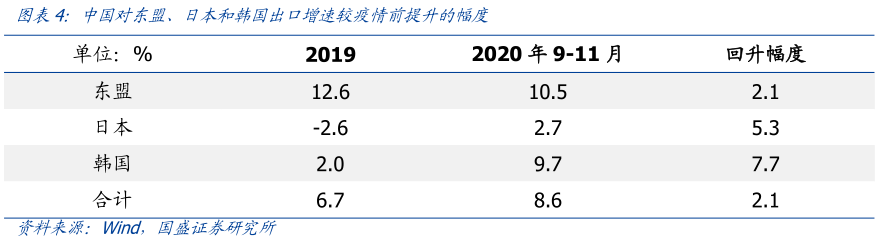

对疫情加剧国家之外出口表现平稳,对日韩东盟出口平稳印证我国出口回暖受益于疫情。

11月对日本出口增速基本与上月持平,录得5.6%。中国对东盟和韩国出口增速分别为10%和9.5%,较前值分别回升了2.7和4.1个百分点。对日韩和东盟出口平稳从侧面反应了我国11月出口回升主要由于美欧国家疫情加剧。

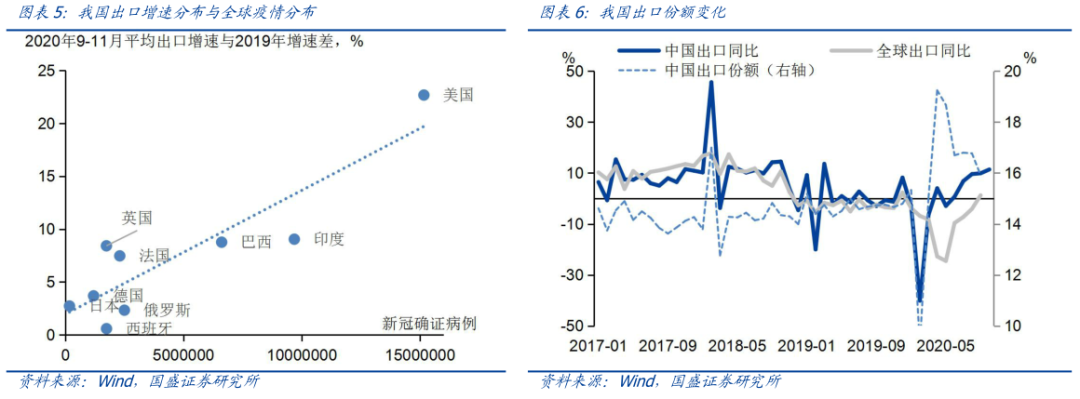

我们通过出口的国别分布来分解我国出口份额回升的永久性因素和阶段性因素。

我们可以看到,今年我国出口提升与全球疫情分布具有高度正相关性。因而我们假定对疫情控制有效的地区,如日本、韩国、东盟出口增速的回升来自于我们出口份额的永久性提升。而对其它地区出口增速的回升则是疫情带来的阶段性回升,如对美国、欧盟等出口增速的回升。今年9-11月,我国对日本、韩国和东盟平均出口增速较19年全年提升2.1个百分点,如果这部分提升是出口份额永久回升所致,由于2019年我国出口占全球份额平均为14.5%,出口份额将在明年永久性提升0.3个百分点(14.5%*2.1%)。如果以对日韩出口平均提升幅度6.5个百分点为出口份额永久提升所致,那么估算出口份额将在明年提升0.94个百分点(14.5%*6.5%)。

疫情退出后出口份额依然会有所下降,但会高于疫情前水平。

9月我国出口占全球出口比例为15.9%,虽然较今年4月高点19.3%有明显下降,但依然高于疫情前2019年平均14.5%的水平。而这两个月出口走势显示,我国出口份额随着全球疫情再度加剧将再度抬升,预计11月我国出口份额上升到了16.5%以上。出口份额永久上升在0.3-1.0个百分点左右,则意味着明年疫情缓解后,我国出口份额将回落至14.8%-15.5%左右。

虽然明年全球经济复苏推动贸易增速改善,但阶段性份额提升回落对出口增速形成抑制,出口难以持续走强。

我国目前出口份额提升并非全部是永久性的,随着疫苗的推出,明年中国出口份额将有所回落。如果假定疫情退出后,我国出口在全球份额回落到15.5%,在明年全球出口同比增长到10%(17年全球经济景气期间水平),则可以估算出2020年中国出口增速将达到10%左右。如果我国出口在全球份额回落至14.8%左右,那么在全球出口增速回升至10%环境下对应我国2021年出口同比增长5.0%。

风险提示:

工业品价格上行超预期,导致货币政策明显收紧。

出口增速超预期回升。

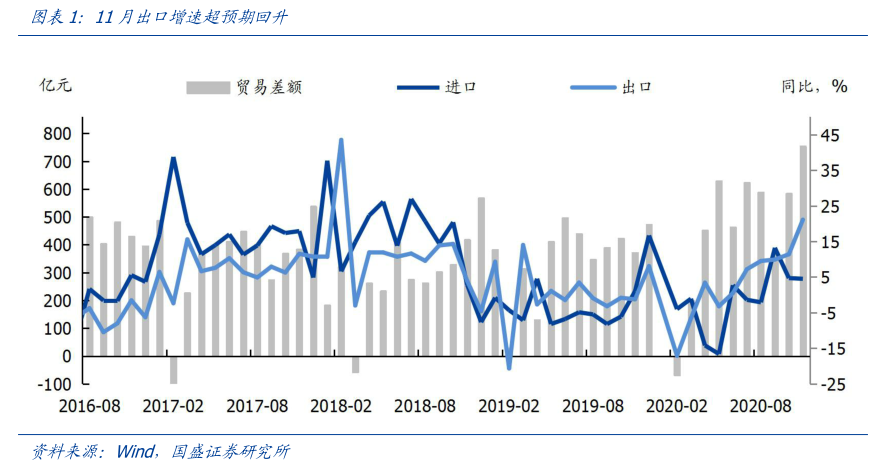

今日海关总署公布数据显示,以美元计价中国11月出口同比回升至了21.1%,较前值上行了9.7个百分点,超出市场预期。进口增速为4.5%,较前值回落0.2个百分点。出口增速明显回升而进口增速下行,使得贸易顺差扩大至了754亿美元,较去年同期多增383亿美元。

对美欧出口大幅反弹,反映美欧疫情加剧,是推升出口增速的主要原因。

11月中国对美国出口增速回升至了46.1%,较前值回升了23.6个百分点,拉高11月我国总出口4.6个百分点。而11月我国对欧盟出口同比增长8.6%,增速较上月提升2.2个百分点。两者合计拉高我国11月出口6.8个百分点,是11月出口增速继续回升的主要原因。对美欧出口增加背后是美欧疫情加剧,导致其产出能力受到限制,并推高了医疗用品需求。美国11月平均每日的新增确诊人数达到15万人,单日的高点达到20万亿,进入12月美国新增确诊人数仍在攀升。疫情的再度恶化,给美国经济的生产复工造成拖累,美国经济边际下行,11月美国制造业PMI高位回落至57.5%。而欧洲疫情在11月边际上有所缓和,但是总体新增确诊人数依然保持高位,为应对疫情的蔓延多个欧洲国家采取宵禁措施。疫情带来的生产阻滞也使得欧盟加大从中国的进口。

我国对其它地区出口基本保持平稳。1

1月中国对日本出口同比增长5.6%,增速与上月基本持平。东盟和韩国出口增速分别为10%和9.5%,较前值分别回升了2.7和4.1个百分点,回升幅度相对有限。

这显示11月出口主要受发达国家疫情蔓延加速推动,同时,结合全球产出增速变化,11月我国出口强劲回升也反映我国在全球贸易份额再度快速抬升。

判断我国出口份额提升是阶段性的还是永久性的,是判断未来出口走势的基础。

随着疫情在全球的蔓延,我国出口在全球的份额再度攀升。当前关键是这种提升是阶段性的,还是永久性的。如果是前者,那么后续全球疫情得到缓解,份额的回落将导致对我国出口形成抑制,导致出口不会随全球需求改善而回升。如果是后者,那么疫情缓解不会改变我国出口份额,因而疫情缓解后全球贸易增速回升会将我国出口推高到更高的高度。

我们通过出口的国别分布来分解我国出口份额回升的永久性因素和阶段性因素。

我们可以看到,今年我国出口提升与全球疫情分布具有高度正相关性。因而我们假定对疫情控制有效的地区,如日本、韩国、东盟出口增速的回升来自于我们出口份额的永久性提升。而对其它地区出口增速的回升则是疫情带来的阶段性回升,如对美国、欧盟等出口增速的回升。今年9-11月,我国对日本、韩国和东盟平均出口增速较19年全年提升2.1个百分点,如果这部分提升是出口份额永久回升所致,由于2019年我国出口占全球份额平均为14.5%,出口份额将在明年永久性提升0.3个百分点(14.5%*2.1%)。如果以对日韩出口平均提升幅度6.5个百分点为出口份额永久提升所致,那么估算出口份额将在明年提升0.94个百分点。

疫情退出后出口份额依然会有所下降(目前估计在16.5%以上,预计下降至15%左右),但会高于疫情前水平(19年14.5%)。

根据世界银行提供数据,最新数据显示9月我国出口占全球出口比例为15.9%,虽然较今年4月高点19.3%有明显下降,但依然高于疫情前2019年平均14.5%的水平。而这两个月出口走势显示,我国出口份额随着全球疫情再度加剧将再度抬升,预计11月我国出口份额上升到了16.5%以上。而我们上文估算的出口份额永久上升在0.3-1.0个百分点左右,则意味着明年疫情缓解后,我国出口份额将回落至14.8%-15.5%左右。因而明年出口依然会出现下降。

以美国为例,疫情冲击下,美国生产受限,而在财政的补贴下,居民消费回升较快,产需缺口扩大,导致美国加大进口,特别是加大了对中国的进口。美国从中国的进口增速要远高于总体的进口增速,但如果美国疫苗大规模使用,美国自身生产能够跟上,则将减少对中国的进口。同时,中国也在替换其他国家的进口份额,2019年中国进口产品占比美国总进口的18%,而2020年9-10月美国进口中国产品的占比提升至了20%,上行了2个百分点,而日本和加拿大占比分别下行了2个百分点和1个百分点。这种替换可能是永久性的。

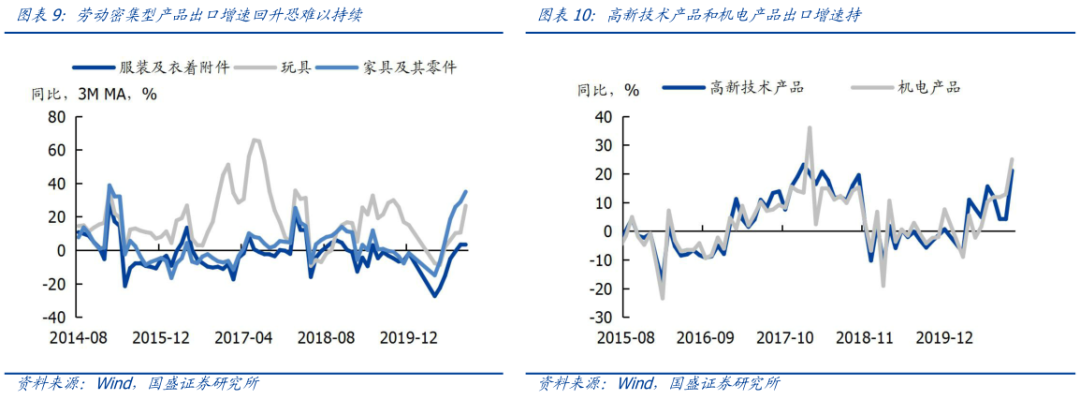

如果出现永久性份额的提升,哪些出口产品将更为受益。

从分产品出口增速来看,高新技术产品增速较2019年明显回升,11月回升至了21.1%,与整体的出口增速持平,较前值回升了16.9个百分点。而机电产品增速更是攀升至了25%,超过整体出口增速,较前值上行了12.1个百分点。中国高新技术产品的出口当中有一些只是中国参与组装的,核心技术依然是来自海外,因而并不代表中国技术产品竞争力的出现快速上升。高新技术产品占全球的份额可能会缓慢增长。而机电产品方面,中国的竞争优势更强,更为受益于永久份额的提升。服装、鞋帽、玩具、家具等劳动密集型产品短期可能受益于疫情带来的订单转移,但是考虑到中国劳动力成本、环境成本高于东南亚地区,这些产业长期面临转移的压力,因而其占全球的份额难以再出现永久性提升。

虽然明年全球经济复苏推动贸易增速改善,但阶段性份额提升回落对出口增速形成抑制,出口难以持续走强。

正如前文所述,中国出口在全球份额永久性提升的幅度有限,随着疫苗的推出,明年中国出口占全球的份额将会回落。如果假定疫情退出后,我国出口在全球份额回落到15.5%,在明年明年全球出口同比增长到10%(17年全球经济景气期间水平),则可以估算出2020年中国出口增速将达到10%左右。如果我国出口在全球份额回落至14.8%左右,那么在全球出口增速回升至10%环境下对应我国2021年出口同比增长5.0%。

风险提示:

工业品价格上行超预期,导致货币政策明显收紧。

具体分析详见2020年12月08

日发布的《

出口份额提升多少是永久性的,多少是暂时性的?

》