相比之前,近期A股有了几个大反弹,在

2500

点附近逐渐企稳。不少在前期大跌中配置好避险资产的人现在又开始蠢蠢欲动了。令人欣慰的是,笔者看到不少读者还是比较谨慎,但也有悲观的认为当下是滞胀时期,现金为王。看得出,即使在同一个经济周期,各类投资者都要,也就意味着有着各种不同的策略。既然是不同的策略,就有盈亏。

当前下跌接近尾声,正处于或即将进入牛熊更替期,这种情况很正常。不过,有没有更好的策略能让咱们平稳过渡呢?当然有。今天笔者就来和大家聊聊,在牛熊更替时,如何平稳过渡,甚至盈利。

我在之前的文章中不止一次提到过定投。定投最大的优点在于能够在市场低位时收集便宜筹码,等到反弹后转变为盈利。大家可能只知道基金定投,

但其实任何有波动的金融

资产

都可以

拿来

定投,

我们不要思维定式。多选择几类定投的资产,未必不好。

定投篇

不是所有的基金都适合定投

基金定投可以选择指数基金,长期性+波动小;也可以选其他类型的资产,比如债基、商品基金等等。但无论是哪种基金,

定投的

目的在于

两点:平滑收益和成本。

在

《股市跌了,楼市歇了,然后呢?》

文章中,有读者留言说为什么不能买债基?其实,单单对于定投本身来说,波动小的债基定投意义不大,但现在要过渡,那就要建立组合。既然是定投组合,就要考虑到分散风险,适当配点债基还是有必要的。

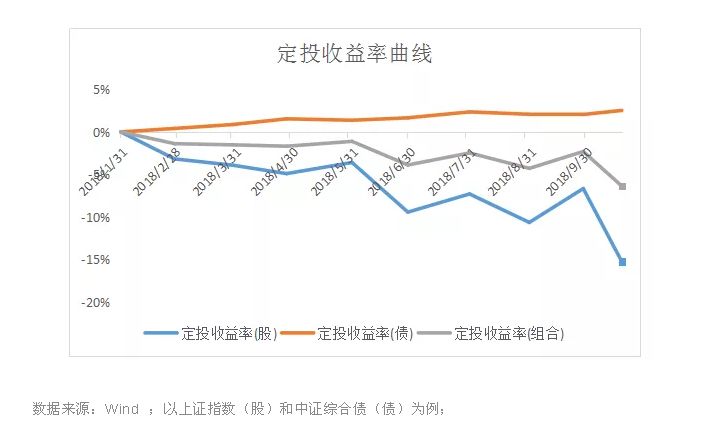

上图,蓝线是偏股类基金定投模拟收益率,红线是偏债类基金定投模拟收益率。如果咱们以50%:

50%

的比例将两类资产混在定投组合中的话,那么收益就会平滑很多(灰线)。有人又会问,那我选国债可以吗?当然可以,国债那就属于一级债,我们平时见的债基就属于二级债。想要预期收益高点的,就可以选择后者。

再者就是成本。定投不是一次性投资,而是多次且长期性的,所以如果你投的是基金,长期累计的申购费可不是一笔小数目。不过投资者也不傻,他们会选择费率更低的指数基金作为定投标的。截至10月26日,

119

家基金公司三季报数据显示,

三季度基金整体出现净申购,而其中股票型基金净申购中,多为指数基金。

当然这其中不一定都是定投的,但可以肯定的是,

他们投资指基除了其本身的被动型管理特性外,更重要的原因那就是投资成本低。

国内投资者期盼指基能像欧美一样低费率不是一两天的事情,据笔者所知,国内已有主流基金公司将托管费降至0.1%的水平,而部分的基金也降低了销售服务费和管理费,

如

打折后的天弘指数基金C类销售服务费仅

0.2%

,年管理费率

0.5%

,主流的指数像天弘沪深

300

和中证

500

指基

,赎回费>=7天为

0.05%,在行业内费率是极低的

。

当牛熊交替时,如果你想在稳健和激进风格指基之间切换,亦能节省不少投资成本。

组合中可以加入“股票定投”吗?

都在说市场底部,但入场的人寥寥无几。如果这时在定投组合中加入股票可以吗?当然可以,但必须非常谨慎。其实“股票定投”说白了,就是分批建仓罢了。你对未来预期更好,建仓速度就快些,仓位更高,反之亦然。

只不过“股票定投”只能用“手”(

100

股)为单位,金额视个股股价而定。而基金定投的金额固定,即用金额定份额,而股票是“份额”定金额。

别看这小小的差别,定投效果可大不一样。从长期平均成本线来看,“股票定投”摊低成本的效果不如基金。为什么?原因就在刚刚那句话——“份额”定金额。

“股票定投”每次定投的金额不一样,今天投A股票,明天

B

股票,各

1

手;或者同一只股票,几天的价格也会不一样。这就意味着每次定投都无法做到低位多买、高位少买,反而在股价上涨时还会多买。此外,目前市场上还没出现过可以自动定投股票的产品,所以想要靠自己的纪律性去定投,很难。尤其是这种牛熊更替行情,在走势没有完全明朗之前,主观上还是谨慎为好。

组合策略篇

如何做到牛熊都能赚钱?

无论你的基金还是股票多么给力,要做到牛熊都能应对自如,还是比较难。比如某只基金/股票表现太差怎么办?这都是有“套路”的。

一是配比策略。

股市有过九一行情和二八轮动,投资组合也可以做到,

上面提到的沪深300、中证

500

和债券基金,就是很好的组合。

20%的资金配到权重蓝筹的沪深

300,80%

配到成长性更好的中证

500

,并通过拿每日收盘点位与之前多个交易日(一般为

20

个)平均收盘点位相对比的方法,谁涨幅大,就可以多配点。如果都下跌,那就只持有债基,相当于空仓。不过这种策略有难度,就好比你在股市中追逐板块轮动机会一样,只是轮动周期拉长了而已。

二是估值策略。本质就是卖掉高估值资产,买入低估值资产。大家不要把它与“加仓涨势更好的资产,卖掉已亏损的资产”混淆,后者是及时止损向前看,前者更像是未雨绸缪。那如果没有低估的呢?很简单,就分散买。如果一只都没有,那就买货基,也相当于空仓。这种策略相对更简单些,且尤其适合市场底部时,这时低估的指数,股票有很多。

三是风险策略。

举个例子,当下市场边际风险较小,低估值资产很多,

比如每增加股票资产5%,

就相应

降低

股票定投金额或定投频率,增加债券定投金额,使得整个组合的风险处在不变的水平。

这种策略说专业点就是风险平价模型,在给定风险水平的基础上,通过资产的不断动态配比,达到风险平价的目的。这种策略也不难,但需要你对市场风险和自身风险偏好有一个总体的判断。