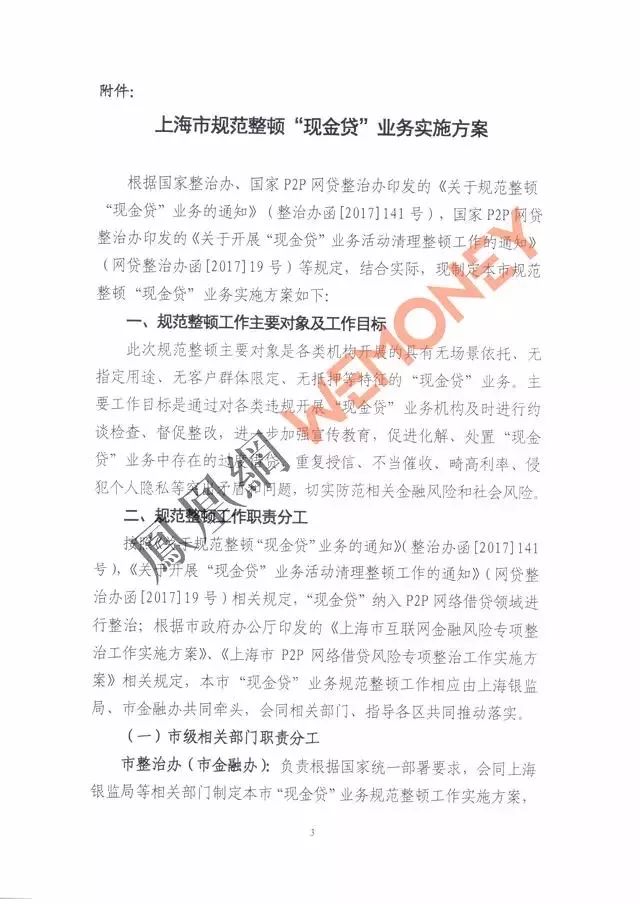

1月8日消息,上海市落实互联网金融风险专项整治工作实施方案领导小组办公室(下称“沪金融办”)发布《关于印发本市规范整顿 “现金货” 业务实施方案的通知》(下称“通知”)。通知提到,根据国家整治办、国家P2P网贷整治办印发的《关于规范整顿“现金贷”业务的通知》(整治办函[2017]141号),国家P2P网贷整治办印发的《关于开展“现金贷”业务活动清理整顿工作的通知》(网贷整治办函[2017]19号)等规定,结合实际,制定上海市规范整顿“现金贷”业务实施方案。

通知指出,此次规范整顿主要对象是各类机构开展的具有无场景依托、无指定用途、无客户群体限定、无抵押等特征的“现金贷”业务。主要工作目标是通过对各类违规开展“现金贷”业务机构及时进行约谈检查、督促整改,进一步加强宣传教育,促进化解、处置“现金贷”业务中存在的过度借贷、重复授信、不当催收、畸高利率、侵犯个人隐私等突出矛盾和问题。

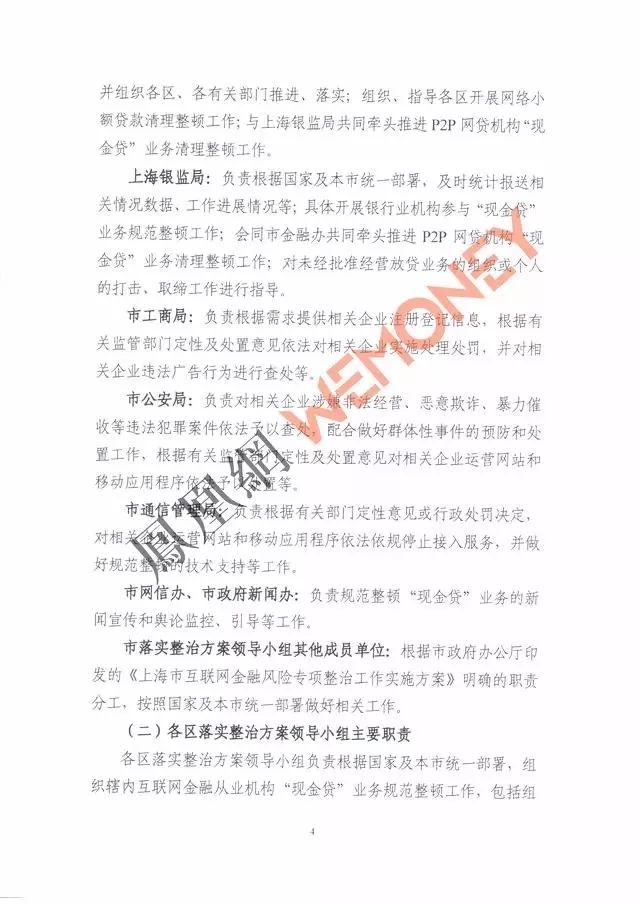

通知中明确了上海市级相关部门职责分工,其中涉及到市整治办(市金融办)、上海银监局、市工商局、市公安局、市通信管理局、市网信办、市政府新闻办、市落实整治方案领导小组其他成员单位。

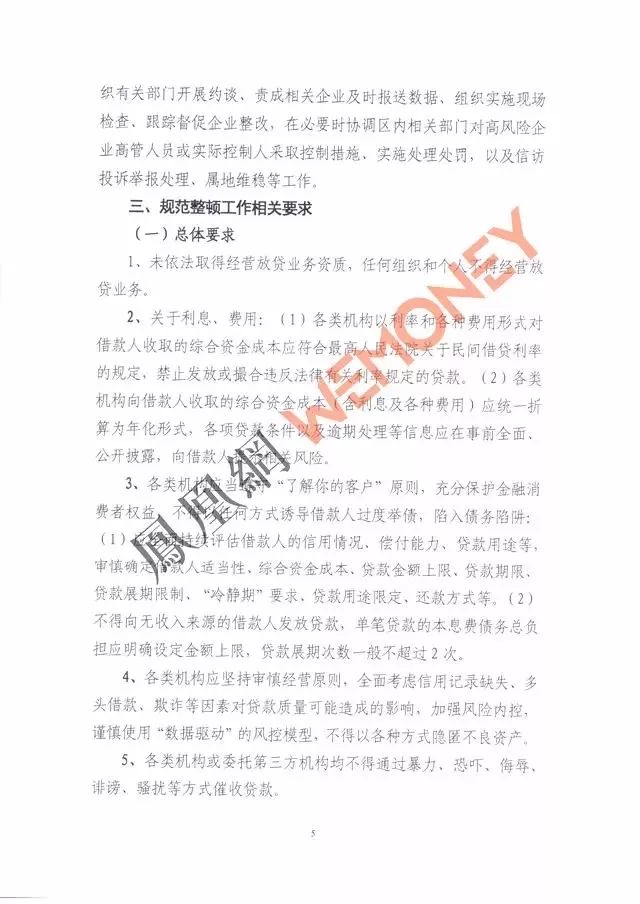

通知提到,未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。各类机构以利率和各种费用形式对借款人收取的综合资金成本,应符合最高人民法院关于民问借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。

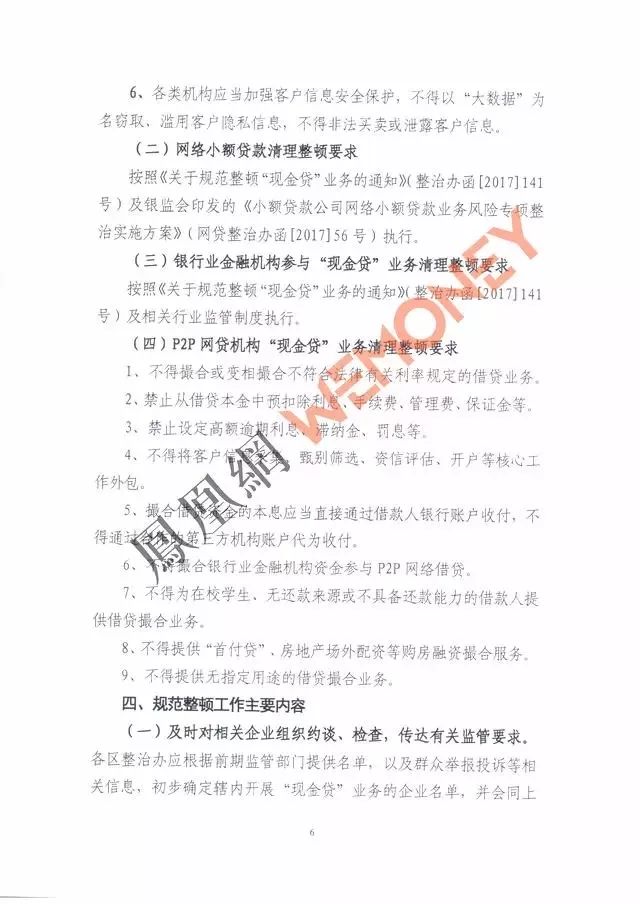

值得一提的是,通知细分了网络小贷和P2P网贷行业涉及现金贷业务的整改工作。其中,P2P网贷机构开展现金贷业务应符合9项要求:

1、不得撮合或变相撮合不符合法律有关利率规定的借贷业务。

2、禁止从借贷本金中预扣除利息、手续费、管理费、保证金等。

3、禁止设定高额逾期利息、滞纳金、罚息等。

4、不得将客户信息采集、要瓦别筛选、资信评估、开户等核心工作外包。

5、撮合借贷资金的本息应当直接通过借款人银行账户收付,不得通过合作的第三方机构账户代为收付。

6、不得撮合银行业金融机构资金参与P2P网络借贷。

7、不得为在校学生、无还款来源或不具备还款能力的借款人提供借贷撮合业务。

8、不得提供“首付贷”、房地产场外配资等购房融资撮合服务。

9、不得提供无指定用途的借贷撮合业务。

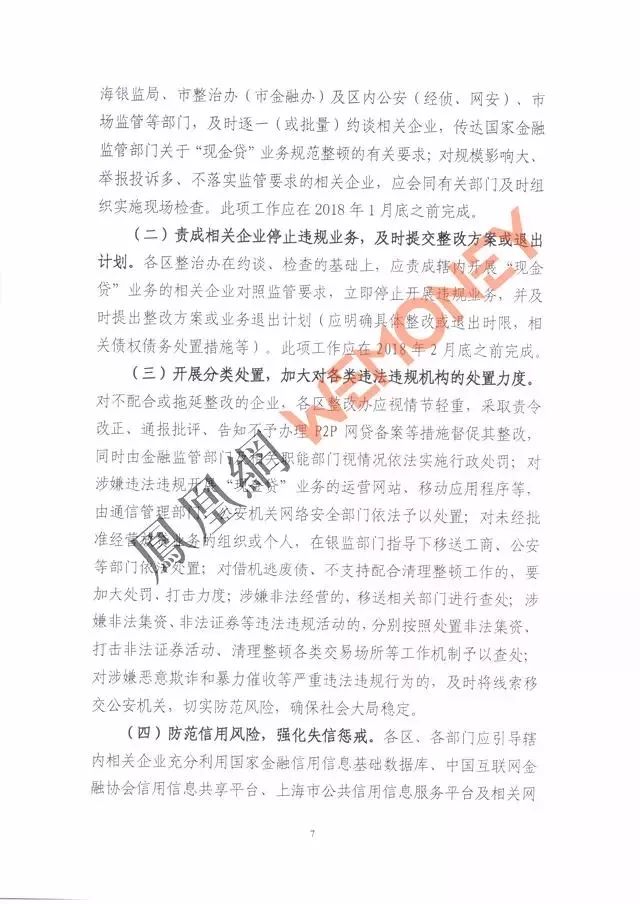

在整改工作的具体时间节点上,通知中指出,在2018年1月底之前,各区整治办根据前期监管部门提供名单,以及群众举报投诉等相关信息,初步确定辖内开展现金贷业务的企业名单;对规模影响大、举报投诉多、不落实监管要求的相关企业,需及时组织实施现场检查。

另外在2018年2月底之前,各区整治办排查辖内开展现金贷业务的相关企业对照监管要求,立即停止开展违规业务,并及时提出整改方案或业务退出计划(应明确具体整改或退出时限,相关债权债务处置措施等)。

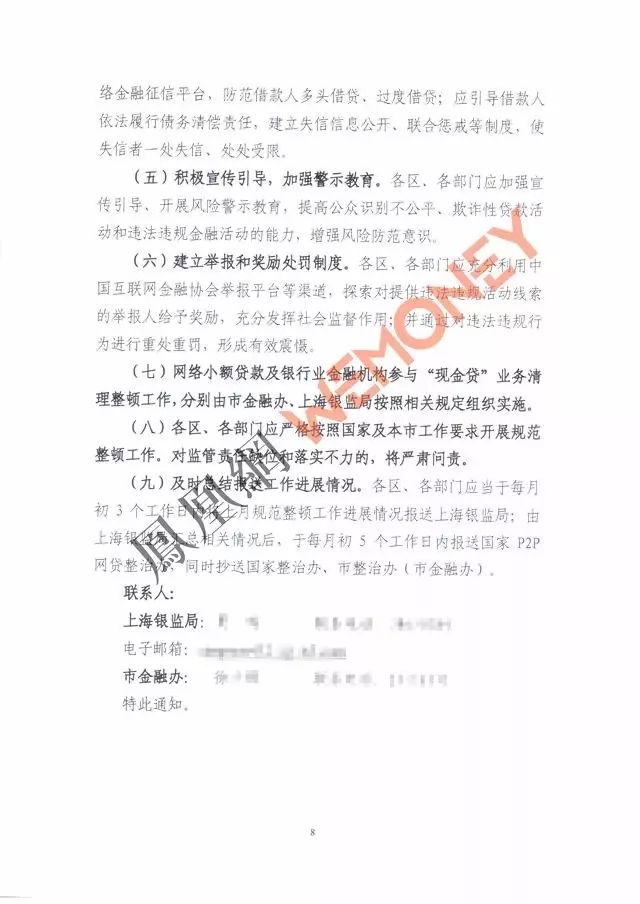

通知还提到,对不配合或拖延整改的企业,根据其情节严重程度作出相应处罚。为充分发挥社会监督作用,建立举报和奖励处罚制度。

最后,通知指出,各区、各部门需于每月初3个工作日内将上月规范整顿工作进展情况报送上海银监局,并由上海银监局汇总相关情况后,于每月初5个工作日内报送国家P2P网贷整治办,同时抄送国家整治办、市整治办(市金融办)。

附《上海市规范整顿 “现金货” 业务实施方案》原文:

来源:网贷之家、凤凰网

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万