上周,秒拍、小咖秀和一直播的母公司一下科技完成了新浪微博领投的五亿美元 E 轮融资,新浪微博的 CEO 王高飞(微博名“来去之间”)的评论很有意思,他说“5亿美金~~特么比俺们上市融的都多”。

这让我想起著名投资人 Fred Wilson 去年写的一篇博客,他说一级市场和二级市场的边界已经变得越来越模糊,私有市场也能融到公开市场那么多的钱,而且也有各种流动性和散户加入进来。甚至,Fred 的合伙人认为,这两个市场本来就不应该有那么明确的边界,随着一家公司的信息变得越来越公开透明,这家公司股份交易的流动性就应该随之变得越强。

那么,二级市场的投资理论和方式,能不能反过来越来越多地指导一级市场的股权投资呢?比如最著名的巴菲特的价值投资论,也就是标题中所讲的,投资是寻找价值错配,是要找到那些市场价格低于企业内在价值的投资标的,而不只是去寻找第一名。

有的时候,找到第一名反而更容易一些。比如用赌球来举例,人人都知道巴西会赢中国,那么买巴西赢反而是不可能赚到钱的。真正能赚钱的是找到赔率和标的错配的时候。

这个道理看似简单,但近年来一级市场的火热的确让很多投资人扎堆的去投资市场上的第一名,让很多“独角兽”公司的估值虚高。比如印度版滴滴 “Ola” 这家公司,上周被爆出最新一轮的估值在 30 亿美金,而其去年 12 月的估值还是 50 亿美金。这也是印度第一家被 downround 的知名创业公司,这给整个印度创投市场都带来非常大的负面影响。

再比如,Airbnb,Snapchat 和 Uber 都已经把上市提上了日程(Finally...)。Airbnb 发布了 Trips,要从短租平台转变为旅游平台;Snapchat 开始卖智能眼镜,把自己变成了一个时尚+智能硬件公司;Uber 除了远期的无人驾驶,也在近期开始做配送服务。

对这几家公司来说,现在所做的事情一旦被初步验证,那么上市时候的估值就会好看很多,但如果不成功就很难说了。就好像 Linkedin 当初尝试广告业务失败,市值暴跌 40% 一般。

所以,寻找价值错配,要比判断第一名来的更靠谱些。多学习二级市场的知识,也应该也会对做一级市场投资有越来越大的帮助。

很多人知道我是从云启出来的

,我有机会和 Michael 一起见了很多项目,还参加了好几场董事会,有几件事情是我印象特别深刻的:

1、提问题

Michael 是一个走到哪问到哪的人,而且提的问题都很有方向。我做投资其实算是从零学起的,从不知道该怎么判断项目,到能和项目聊一两个小时,都是靠观察学习 Michael 提问得来的。

如 Michael 所说,懂提问多积累,是锻炼商业逻辑最好的方式之一。当然,VC 做久了会有点职业病,后来很多人和我聊天都会感觉在被面试,这我得给大家道个歉。

2、对人的判断

Michael 总说,对人的判断要有感觉,而且还要能表达出来。我自认为前半句做的不错,后半句还要锻炼。

而且,见的人多了真的感觉会不一样,这是一个要刷量的事情。曾经有一次,Michael 要见一个创业者,是我做投资前认识的,我就跟 Michael 说这个人不错啊,我认识很久了。后来我和 Michael 一起见完,Michael 问我,这人好在哪了?我支支吾吾说不出来。

那一刻我才惊觉,自己和之前真的不一样了,对人的判断能力和标准都提高了不少。

3、专业

我一直觉得自己欠缺的就是法律和财务等相关的知识,如果我日后创业遇到公司期权、架构、上市、或者什么 VIE 之类的问题,我一定首先想起来的是去问问 Michael,我觉得这是老一辈投资人比我们这辈更专业的一大表现。

再有,曾经有个项目的董事会上,Michael 和创始人在发展方向上有些小争执,我坐在那里旁观都不敢出声,结果开完会,Michael 马上就开始关心起创始人的生活状态,安慰他不用太焦虑等等,然后就相约一起吃饭聚餐去了。

做投资能做到这么公私分明,是我一直最钦佩 Michael 的一点。

哦对了,Michael 当时还拉着我到浦东体育场打了好几次篮球,结果不知道为啥,我总和 Michael 分在两队,还总对位防守 Michael,尴尬的很。再后来,我实在太懒了,就没再去。

但你们相信我,Michael 真的投的很准。

这是知乎上的一个问答,回答者程步一是经济学的 PhD。在这个回答里,他解释清楚了大萧条产生的原因,比对了美国、日本两次大萧条的历史,总结了中国的现状,并给出了“真正的风险不在于大萧条,而在于实体经济的较长期低迷”的结论。

这是一个非常精彩的作答,以下是作者本人罗列的全文摘要:

1. 大萧条产生的原因在于债务通缩机制,也就是当实体经济中的债务比重过高的时候,经济冲击通过金融市场的内生机制而被放大,从而影响企业的融资条件和投资水平,导致经济剧烈下滑。

2. 当前中国已经具备债务通缩的条件,特别是非金融国企的债务比重过高,但出现大萧条的可能性却很低,因为中国特殊的经济和金融体制可以限制银行的信贷收缩与企业的资产负债表收缩之间的正反馈。

3. 但要将产能和杠杆降低到合适的水平,未来要么痛下决心调结构,实体经济出现一次快速的出清,之后重现新的复苏和增长;要么延续当前摇摆不定、互相矛盾的调控思路,实体经济经历一次缓慢的出清,问题拖而不决,最后出现比较长时间的低迷。目前来看,最大的现实风险是后者。

4. 中长期来看,产业升级和经济转型是未来新的增长动力。这方面的政策一直在推进,但新经济的体量和竞争力尚显不足,成为新的经济支柱需要时日。

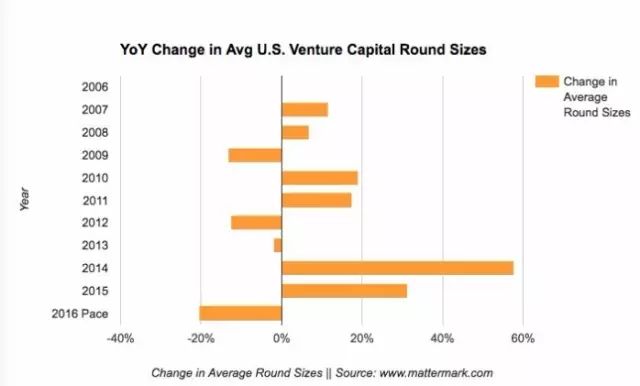

上图是美国历年来创业公司融资额的变化情况(相应的也反映了公司的估值变化),可以看到 2014 年每轮融资额的增长达到 60%,2015 年继续增加 30%,到 2016 年终于回归了 20%。

上图可以看出,从 2009 年开始,全美创投市场每年的融资轮次就在缓步上升,到 2015 年达到顶峰,全年发生了 2000 起融资。到了 2016 年终于也开始略有下降。

2016 年会不会是一个分水岭?2017 年市场会如何变化呢?

拭目以待。

这段视频是我过去一年里看过的最喜欢的之一。

很多人知道魔术师约翰逊是一个超级厉害的篮球明星,他曾经带领湖人队获得过五次 NBA 总冠军,自己也拿到过三次总决赛 MVP。但是很少有人知道,退役后的约翰逊竟然也是一个成功的商人。甚至,据说他经商所赚的钱,已经超过了其从事 NBA 时的收益。

在这段视频里,他讲了自己经商的几个重要的原则,比如坚定追求成功的信念,超过 100分 的努力,和永远超出别人的期待等。

附:2017 年,投资投什么,创业创什么?

作为创投圈公号,我们稍后再讲一级市场的投资,先来看几个 2016 年里有趣的数字。

1)人民币汇率与比特币

比特币的价格过去一年里上涨了近一倍,其中交易绝大多数发生在中国,如果你对比人民币汇率的话,就会发现比特币的走势与美元兑人民币汇率的走势基本一致。

比特币已经从去中心化的自由货币的象征,变成了国人资产保值的方式。如果人民币汇率继续下行,比特币的价格在 2017 年很可能会再创历史新高。

(友情提示:炒比特币有风险,三年前我炒了下,大起大落,感觉很酸爽,经验很珍贵。。。)

2)人工智能与英伟达

英伟达生产的 GPU 是一切人工智能产品的底层基础,过去一年里其股价上涨了三倍。人工智能的概念有多火,英伟达的股票就有多火。

3)共享单车与中路股份

中路股份是上海永久自行车的控股方,其投资的优拜单车 12 月宣布明年首批投放 7 万量自行车,全部由中路供给。受共享单车概念影响,中路的股价六天上涨 40%。

(一级市场的小伙伴们,大家知道中路背后是永久吧,知道中路投了优拜吧,知道共享单车要大规模洒车吧,快跟着 42章经 一起问问自己:“我当初怎么就没想到要买中路的股票呢?!”)

所以你看,不管是宏观经济、虚拟货币、还是一二级市场,都用一种奇妙的方式联动着。而且我越来越发现:

1)在一级市场被炒火的概念,反而在二级市场更容易赚到钱。

2)等二级市场的赚钱效应过去了(几周到几个月),这个概念在一级市场很可能也就过去了。

3)真正能成功的一级市场项目,还是要能自己带动风口的,而不是等风口出来以后再去追。(所以,AI 这个事情现在。。。)

那么,让我们转折非常生硬且不自然的,再说回一级市场。

在我理解中,2016 年是移动互联网“平台机遇”的瓶颈期。如大家所讲的,基本上半年是直播平台,下半年是共享单车(短途出行平台),再之后没有人知道还有什么平台级机遇可以投。其他领域诸如 AI、消费升级、金融等也都还没有过于亮眼的新公司跑出来。

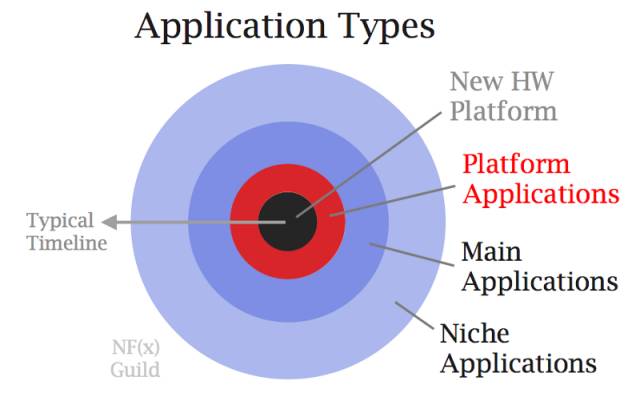

在 心疼“程维” | 42章经 WEEKLY 这篇文章中(我标题党,我有罪),我讲了上边这张图,简单来说就是,当一个新的硬件平台出现后,最大的机遇是扎根于其上的平台级应用(比如 Facebook 或 微信),其次是各类主应用或者也算是交易平台(比如 美团 或 滴滴等),最后是各种垂直的细分领域。

在我看来,2017 年我们已经到了垂直细分领域的阶段,早期的平台型投资机会已经非常少了。

而在

5大重要趋势,如何看待媒体、人工智能、AR、个性化、互联网+ 的未来?

这篇文章中,我详细解释了为什么说视频领域是未来三年内可见的非常大的一个机会,也讲了为什么我并不是那么看好 AI 在早期创投市场里的机会。

所以 2017 年早期的一级市场该投什么呢?

我照着上文的思路来抛砖引玉一下。

首先,如果可能的话,当然还是要留意大的平台级的机遇。

比如对于社交这个事情,我看了很多年,经历了绝望期之后,现在反而觉得可能又会有机会,一些基于视频的创新玩法,或基于数据和 AI 的更多匹配玩法等都是新的机遇。比如美国现在有一款叫做 HouseParty 的产品,做一二度关系的视频群聊应用,类似的方向我觉得国内也有机会。

但是不可否认,大多领域的平台都已经跑出来(要么已经是一家独大,比如滴滴,要么是还在巨头相争,比如 美团、饿了么、百度外卖,比如 京东、淘宝,比如 优土、爱奇艺、搜狐、腾讯,等等)。

那么平台搭好的下一步就是为平台输送内容。对于微信来讲,公号是内容;对于爱奇艺来讲,剧是内容;对于熊猫TV 来讲,主播是内容;对于京东来讲,消费品是内容;对于小米来讲,智能家居是内容……

所以,平台之后,就是要投这个广义上的“内容”。而投内容我觉得也有两种模式,一种是单纯的投某一个独立的内容,比如某个消费品牌或餐饮品牌等,还有一种是投中间层,也就是经纪人的概念。

对于经纪人来说,一边是几个大的平台,另一边是大量的或大或小的内容供给方,而经纪人可以在中间集合优质内容来一家独大,和平台对话。

当然,最肤浅的经纪人可能只具备牵线的能力,稍微深层一些的会具备批量创造或运营头部内容的能力。比如对于直播平台来说就是网红制造,对于消费品市场来说可能就会涉及到供应链服务能力,等等。

而且,平台本身的壁垒越低,多个平台的竞争越激烈,头部内容的话语权就越高。如果有一个公司能够具备垄断头部内容的能力,也就具备了和平台博弈的能力,也就越有投资价值。

比如直播平台主播的天价转会就给主播经纪公司带来很好的机会,而 芒果TV 就完全是因为有了头部内容而再造了一个平台的最好的极端案例。

最后,对于创业与投资来说,我现在认为:

1)要大成必须能够顺应大势,最好是掌握增量和红利。

2)实打实的创造价值、满足需求才有意义。而需求不会被创造,只会被重塑。

3)壁垒、稀缺资源、核心竞争力等等词本质都是一回事,也是必须想清楚、讲明白得最重要的事。有了这件事,创造的价值才有持久的意义。

技术是最难却能带来最大收益的壁垒(Google),网络效应是最性感的壁垒(Facebook),规模效应是最累最身不由己的壁垒(Amazon),IP 是最需要假以时日的壁垒(Disney),渠道是最容易被忽视的壁垒(小米生态链公司),数据是最新的类网络效应的壁垒(蚂蚁金服),人本身是最难以名状的壁垒,其他大多是自欺欺人的壁垒。

4)对人的要求,必须在一个高标准之上,不能将就。

5)永远有运气好到可以不讲道理的人,但这并不影响道理本身的正确性,也不能因此废弃正在坚持的道理。

(Again,不只是创投如此,人生一切都是如此。)

2016 年,再见。2017 年,祝大家發發發。