“

审计之道,在明明德,在新民,在止于至善。知止而后有定,定而后能静,静而后能安,安而后能虑,虑而后能得。物有本末,事有始终。知所先后,则近道矣。

希望审计新人好好体会这句话!审计新人,你要知道自己的目标,知道自己想要成为什么样的审计人,发扬自己固有的德行,革新旧的会计思想观念,

苟日新,日日新,又日新。读懂人心,就能做好审计工作。

下面,开始货币资金的审计案例讲解。

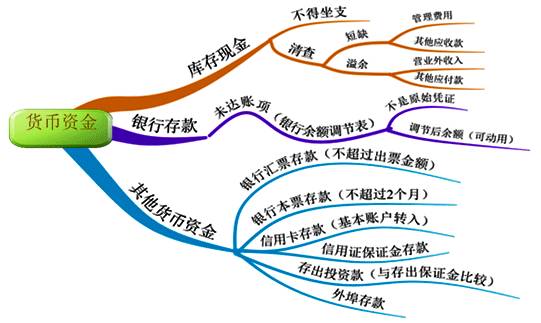

货币资金是企业最容易出现问题的资

产,审计的时候,凭证不多,主要如下:

现金盘点表;银行对账单;银行存款余额调节表;现金日记账;银行存款日记账及相关的记账凭证。

这些凭证,背后都是钱,不属于我们的大量的钱,截留挪用等违纪问题也许就隐藏其间,或者这些凭证可以提供一些线索,如何让这些凭证说话?

首先,必须,看被审计单位货币资金的控制制度是否健全有效

,若否,必须采用重新计算、分析性复核、审阅、盘点等一切能用到的审计方法进行审计,万不可以嫌麻烦,忽视对其的审计。可以说舞弊都在货币资金中。

一般来说,被审计单位必须建立以下

货币资金的内部控制制度

:

-

1、货币资金收支与记账的岗位分离;

-

2、货币资金收入和支出要有合理、合法的凭证;

-

3、全部收支及时准确入账,并且支出要有核准手续;

-

4、控制现金坐支,当日现金收入应及时送存银行。

-

5、及时盘点现金,定期编制银行存款余额调节表;

-

6、建立对货币资金收支业务的稽查或者类似人员的检查制度。

货币资金审计是个细致活,会计的笔笔记录,涉及的都是钱,小者百八十块,大者几千万。钱哪,很重要,说什么都应该是审计重点。

但是,我发现,有些审计人员,有点忽视货币资金,起码有这个倾向。我没和他们聊过,也许认为,被审计单位货币资金出现问题可能性不大;或是这是个吃力不讨好的活;亦或是这个不好审计;还是这个审计费时间,时间不允许?听我这么说,审计新人是不是有点怕这个科目的审计了。

其实,怕是对的,起码证明你对审计工作有敬畏之心,你还是很认真工作的人,不怕,才更可怕!

对于审计新人,

进行货币资

金审计一般应关注哪几个方面呢?

我觉得一般应关注以下几个方面的内容:

被审计单位有几个银行账户,每个账户的用途?每个账户是否经过审批,是否按照规定用途使用

。如果你发现不按照规定的用途使用,一定隐含一些深层次的问题。这个时候,记录下来金额、笔数。汇报;被审计单位有哪些现金,都存放在哪里,各自是什么样的用途;被审计单位主要有哪几种收款方式,例如:现金销售收款、电汇收款、支票收款等,分别对应于被审计单位的哪一类业务;被审计单位主要有哪几种付款方式,例如:现金付款、电汇付款、支票付款等,分别对应于被审计单位的哪一类业务。

以上几个问题查清了,对被审计单位的经营和业务就有了一定的了解。不仅可以发现被审计单位货币资金管理存在的薄弱环节,发现一些舞弊线索。还可以为进行其他方面的审计工作打下基础,节约审计时间。这几方面的工作,问出纳就可以了。提醒一下,审计的时候,不要总是问财务部长。出纳,具体负责业务的会计人员,都要涉及。活是大家干的,往往具体干活的人才能说明白,从他们嘴里,才能得到点实话,原因无他,对付审计的经验少呗。货币资金审计必须进行内控穿行测试,什么是穿行测试,大白话,就是看看制度的规定和实际做的是否一致,当然是抽查。

进行收款和付款的内控测试

,包括企业是否定期和及时地做银行调节表并有人审阅和跟进那些调整项目。以前审计的时候,还真发现了一些长期挂账的未达账项,基本都是有问题的,要查清楚,做一些会计调整。

要注意,至少要把企业主要的收款和付款方式都进行内控测试。

在收款上,最关注的应该是企业收的钱一定要收到企业并及时正确记账;在付款上,最关注的是所有付款只有经过至少两个人的授权才可能付出,并及时正确记账

。如某次审计,有个单位的财务主管在没有一把手签字的情况下,擅自通知出纳付款,而且不是一笔两笔,审计披露后,财务主管被调离了岗位。后来听说,去车间当书记去了。有次出差,我在火车上还看见过他一回。他说,干会计没意思。为什么呢?风险责任太大了。你看,会计都认为风险责任大了,可见,有些单位的问题还真不少。

低级的控制薄弱点最容易出现问题。

那种

签支票的章

都在一个人手里的管理方法是最容易出问题的。你不要以为这种事太简单,企业领导的管理能力这么低,事实上,在内控领域,经常出现的就是这种低级错误。如某单位一个会计把钱放在自己存折了,判了,审计的人也追责了。听说,有些人还像那个丢马的古代老头。但,我们能不能这样得福呢,反正,我是不敢试啊。还有一个例子,某集团下属单位,其账户的银行存款被挪用很长时间,最终归还不上,逃跑判刑,企业蒙受货币资金损失。不过,没听说审计人员被追责。也不知道是领导忘了;还是解释的好;还是确实没有审计人的责任,这个问题太难查了;还是什么其他原因。不过,这是偶然不是必然。我们新人千万不要尝试这么做。

做货币资金审计,不能忽视对银行对账单的审阅。

审阅全部银行账户的银行存款对账单,对于支出,要抽查合同、发票和最终收款人是否相符

。为什么查这个呢?有些单位支出的款项,银行对账单上的收款人和发票或者合同不符,这些都是有审计风险的货币资金支出。发现这方面的问题,必须如实记录下来,即使被审计单位解释或者编的还可以,比如收款单位将支票背书了,所以银行对账单的收款人和发票不符。他说他的,你必须给这样的事写一个底稿。可以从会计基础工作角度提建议,如建议开具不允许背书的转账支票或者采取电汇方式付款等,这样可以规避一些审计风险。

对于货币资金审计,少不了

询问出纳员或者下属营业部等保管现金的人员

。

这里,有个大家忽视的道理。企业将现金托付给了出纳来管理。在每一期末,企业的现金日记账的余额应与出纳手里的现金是一致的。对于企业而言,

出纳相当于一个现金的受托方,期末的现金数额最好由出纳以个人名义来签字确认

。

审计询问时,一般应该向出纳说明这一道理,并告诉他/她一旦签字确认,将来如果证明现金数与确认数不符,出纳是有责任的

。有些出纳,明白了这一道理,有时候签字是有所犹豫的,因为往往期末有一些白条还没处理。现在企业现金期末一般都是零余额。但不要忽略了对企业营业部或者经营网点的审计,要询问营业部或者网点的现金保管人员。

某次审计就发现过营业部循环挪用现金的情况。这样的挪用漏洞,不被发现,最容易发生截留收入问题。因为,既然挪用不被发现,估计截留也不容易发现。有些大胆的蠢人就这样想,我们审计人也没有办法阻止他这么想,但是,审计风险加大了,还是审一下,妥当。

讲两个其他应收款核算异常发现违纪案例:

1、发现一个小金库。

审阅某单位现金或者银行存款明细账发现,该单位几个职工经常

挂支现金

(通过银行打个人卡也算挂现金)。账挂

其他应收款

科目,挂支1-3个月后或者年内返回全部现金或者部分现金加费用发票平账。

询问出纳挂支的用途

,注意:

千万不要询问会计主管等人员,

那些人会和你绕,说是什么核算方法问题,有的时候,你心软,还不好意思揭穿他,很尴尬的。如果疑点没有解除,你必须面对具体的挂支人了。你可以

询问挂支人的工作范围,具体职责等方面

,如果他回答的不流利,挂支的用途和自己的工作内容、职责矛盾,审计人员应该如何做呢?

记录下来他说的话,对于矛盾的地方,让他解释,一个谎言要用一个以上的谎言圆,一般智力的人圆不了。交给挂支人签字确认我们记录的内容,挂支人开始不签字,讲明利害关系以及让他再次确认我们的记录是否属实后,这个老实人签字确认了我们记录的内容。将审计询问记录交给高一级别审计人员如审计组长处理。经审计组长沟通,查明,该厂销售某企业的挡板座等商品,审计年度共取得现金收入222万元,没有开具销售发货票入账核算,上述截留的销售收入主要用于装车费、搬运费、倒车费、空车配货运费、招待费、职工福利等方面,反正他们会按一些项目,没有一个承认钱踹自己兜里了,并有书面记录。有的没有记录,这个比较麻烦!

审计底稿如实披露上述情况,至于是否移交,由审计领导研究决定,下达处理意见。