给大家分享一些研报中的干货和图表。内容皆来自公开信息和券商研报。

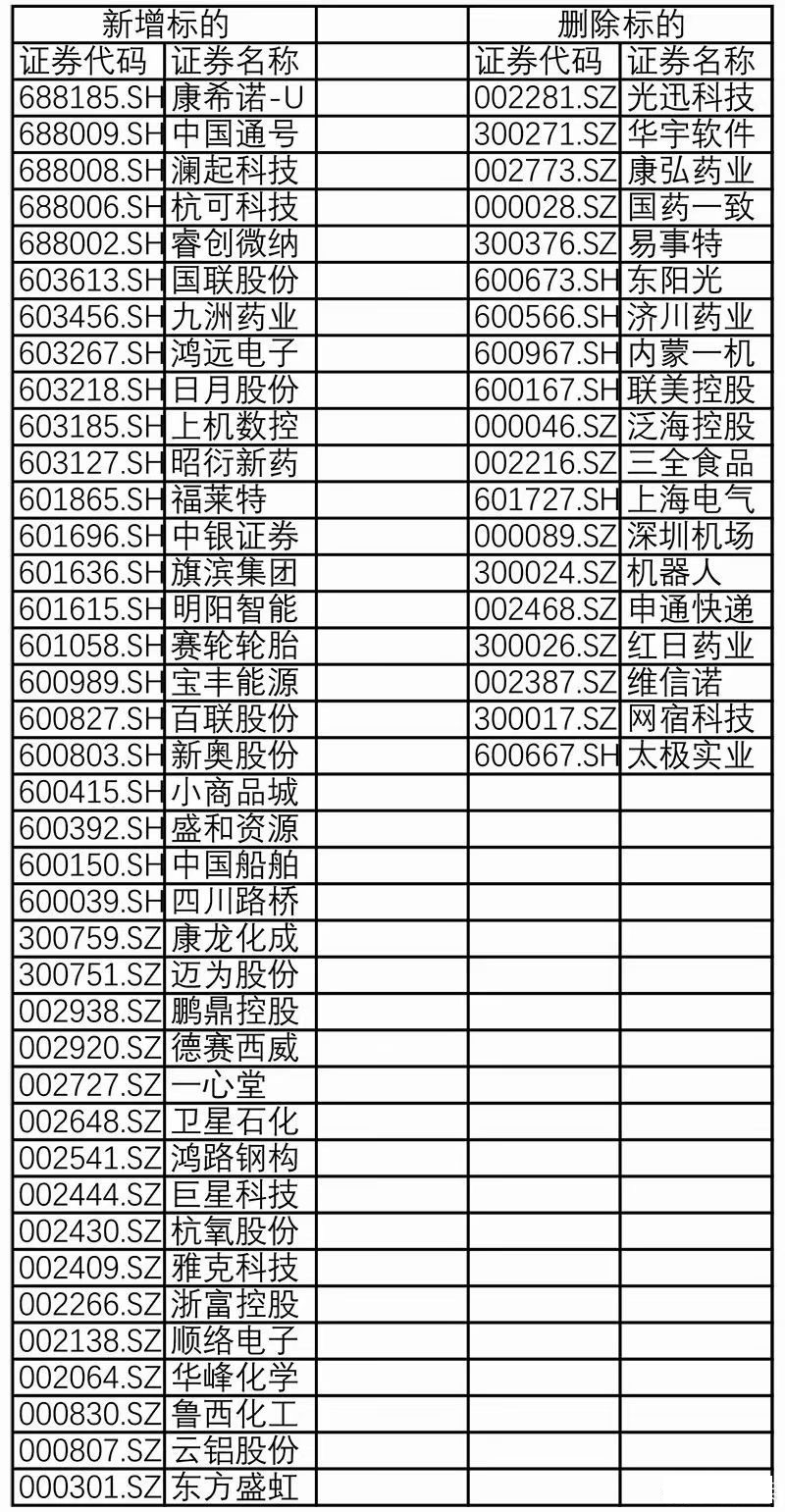

1、MSCI指数27日调整!5只科创板股票进入旗舰指数系列

前几日,国际指数编制公司MSCI公布了其2021年5月的指数季度调整结果,本次调整结果将于2021年5月27日收盘后生效。

本次调整中,MSCI全球标准指数新增109只个股,其中包括39只A股股票;同时移出96只个股,其中包括19只A股股票。

科创板5家公司康希诺-U、中国通号、澜起科技、杭可科技、睿创微纳也在列,这是科创板股票首次进入MSCI旗舰指数系列。

根据历史经验,MSCI的本次调整或将再次引发北向资金的异动。

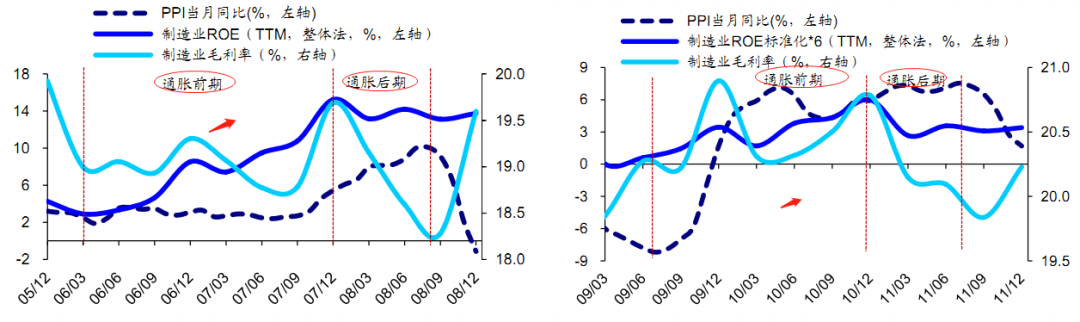

2、担忧得太早了!通胀后期制造业的盈利才会开始恶化 (海通证券)

近期机构普遍聊及通胀预期对制造业盈利的影响问题。

海通证券分析指出,可能我们的担忧还是太早了一些。

其回顾2006-08年和2009-11年全球通胀期间,发现在通胀前期制造业盈利持续扩张,而到了通胀后期盈利才开始恶化。

而这次疫情导致全球经济复苏较慢,今年仍处于通胀前期,制造业盈利有望扩张。

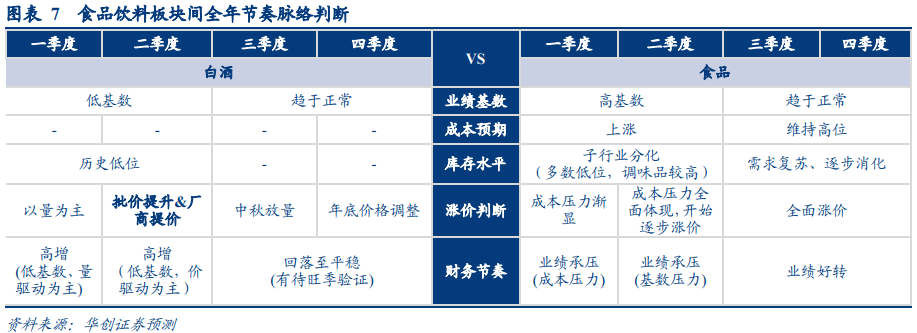

3、食品饮料全年脉络节奏预判 (华创证券)

食饮大赛道下半年的策略还是要分享分享,研报来自华创证券食饮板块中期策略报告。

需求复苏及成本传导是21年食品饮料的行业主线。目前来看,需求复苏使得食品饮料主要子行业收入端普遍迎来较高增长,而成本压力在大众品行业也已开始体现。

展望下半年,两大主线将逐步进入下半场,一是下半年需求将由反弹式高增长转向常态式稳增长,二是上游涨价使得下游消费品成本压力充分显现后,下游消费品企业有望全面提价。

1)白酒

疫情后名酒需求快速恢复,且加速了份额集中,而高端价格空间打开,成为行业景气自上而下传导的关键。

在此背景下,行业价格带重新定义,细分高潜力价格带已经显现,华创证券测算千元价格带未来三年有望扩容至千亿(CAGR≈20%),而600元和400元价格带也分别有望以30%和20%左右中枢扩容。放眼年内,行业全面由守转攻,处于全国化扩张期的酒企加速招商推进扩张,量的贡献是一季报高增长的主要支撑。

当前进入中秋前的需求淡季,行业景气的体现也将由量增转为价升,酒企控货挺价期到来,批价有望迎来上涨,同时预计部分酒企将在这一阶段上调出厂价,梳理好价格迎接中秋旺季。

在财报体现上,考虑上半年奠定的良好基础及低基数效应,预计白酒8月中报普遍将盈利高增,而下半年增速回归平稳,中报后中秋旺季的需求情况,将决定全年增长的质量和明年经营的基础。

标的选择上,一线酒企下半年估值实现切换确定性更高。

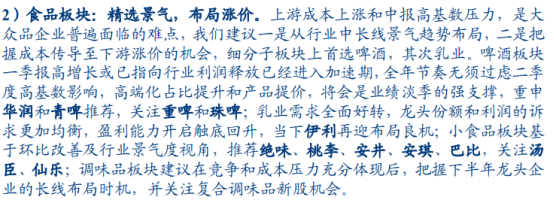

2)大众品

大众品成本端压力已经体现,当前更应拥抱景气赛道,通过高成长对冲盈利压力,并在富矿中持续挖掘预期差。

同时,成本上涨已至半程,下半年预计仍在高位,下游企业一是通过高效率对冲成本上涨,二是通过直接提价传导。

预计,二季度成本压力或将全面显现,并将传导至下游企业普遍提价,基于各子板块成本压力、需求情况、竞争格局差异,提价节奏上啤酒提价最为确定,乳业、酵母、速冻等后续或进一步提价,预计调味品直接提价仍将较慢。

总体来看,年内至今,流动性收紧预期和业绩交替影响板块边际走向的判断得到验证,展望下半年,以业绩兑现支撑估值仍是核心选择。板块节奏的把握上,考虑财报基数和成本压力,华创认为中报前白酒依然优先于食品,而成本压力全面体现后,食品企业涨价逐步落地,奠定业绩好转的基础,有望后程接力。