营改增大潮下,金融业亦不能幸免。

而且,营业税年代逍遥的资管产品,还是逃不开增值税。

讲道理,投资人是投资资管后获得收益的人,应该由TA交税;但由于种种原因很难这样实施。于是,财政部另辟蹊径:那就让资管管理人交增值税吧。意思就是,本来是钱到了投资人手里之后再收税的。但因为做不到嘛,那就问管理人收啰。

怎么收?管理人拿到受托资产,总会去投资。那就针对这些投资收益征收增值税。这就相当于,最后投资人拿到的,直接就是税后收益了。

具体收多少?这个要分类看。不考虑那些特殊免征,就是下面三类:

-

产品管理费:这个没争议,一般计税法6%。

-

持有保本产品收到的利息性收入:简易计税法3%。

-

交易金融产品取得的资本利得:简易计税法3%。

什么时候开始收?2018年1月1日(暂)

那具体要求是什么?什么情况会免征?......

嗯,如果感觉现在阅读长文OK的话,请继续~

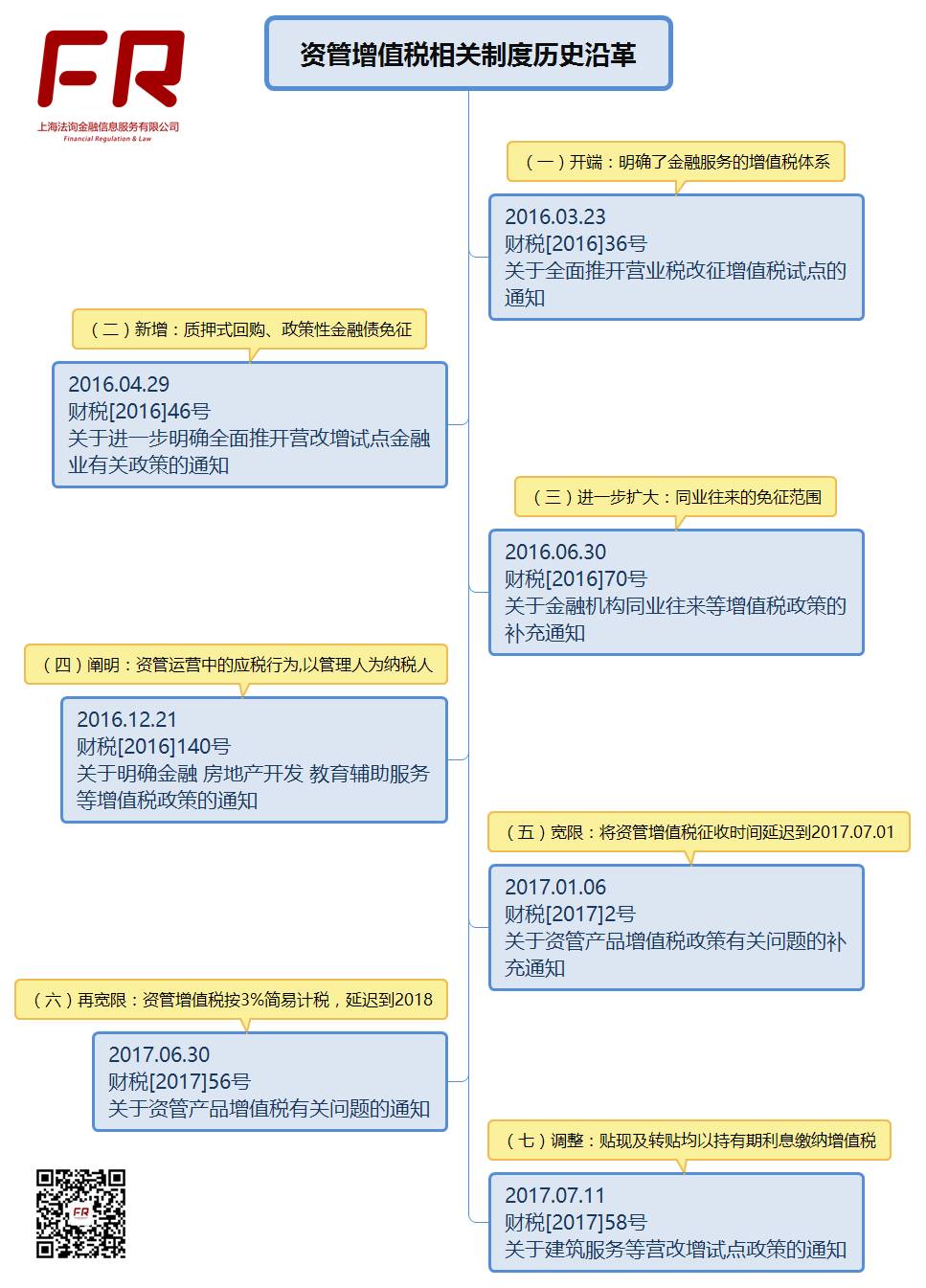

2016.03.23 财税[2016]36号《关于全面推开营业税改征增值税试点的通知》颁布,也拉开了资管行业营改增的序幕。

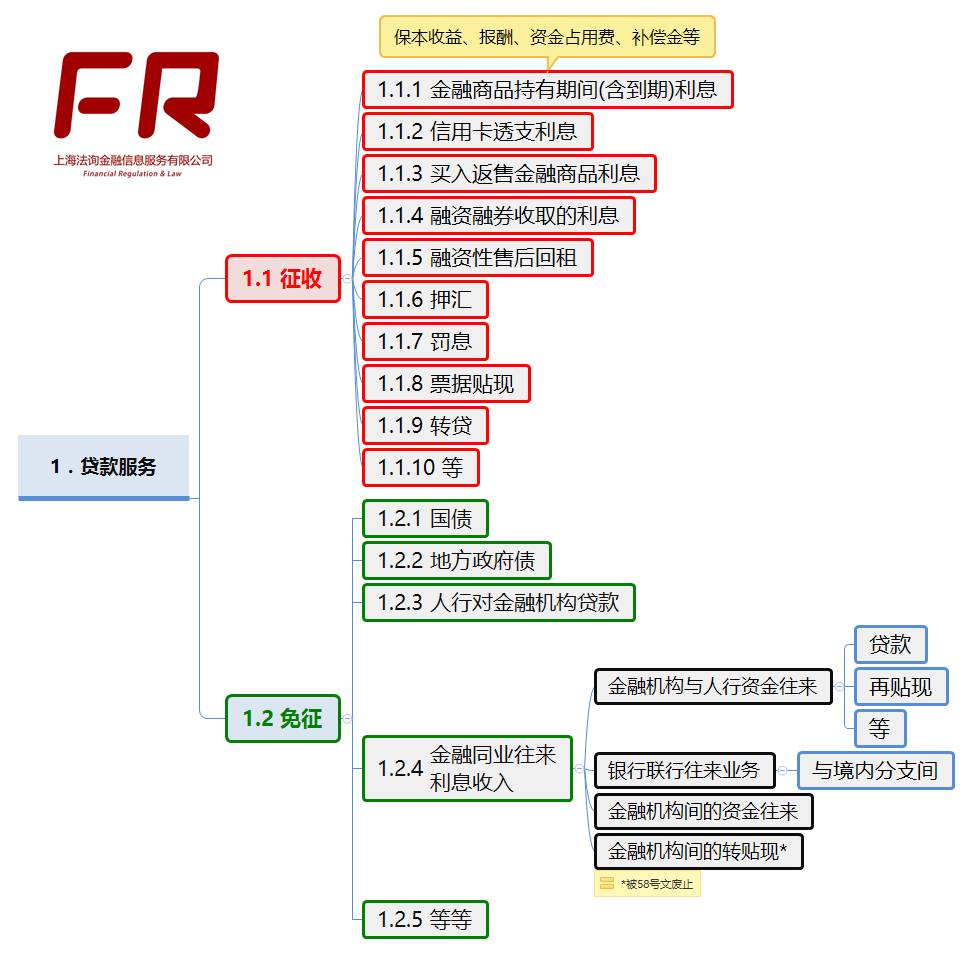

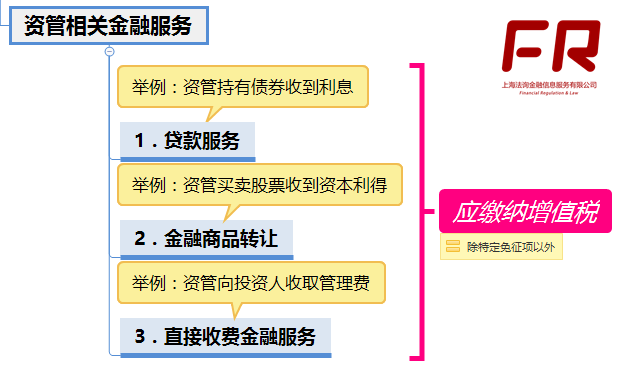

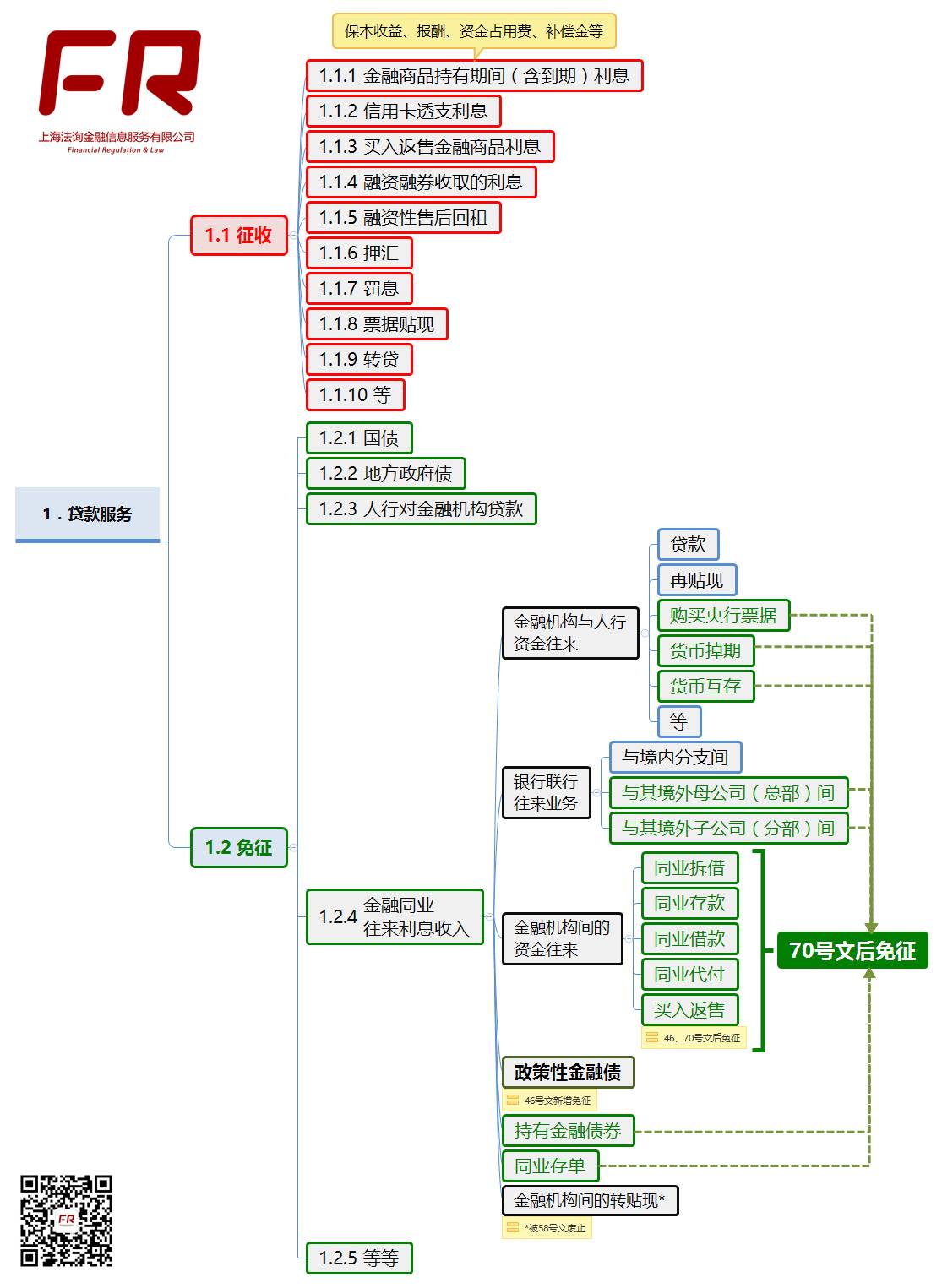

不过,36号文主要还是明确了整个金融服务范围内,增值税的纳税体系。即作为“应税行为”的金融服务,是指经营金融保险的业务活动。包括①贷款服务、②直接收费金融服务、③金融商品转让和④保险服务。

虽然文中还并没有针对资管做细节上的规定。不过上述四类金融服务中的三类,与资管行业息息相关:

那,文件中所谓的什么①贷款服务、②直接收费金融服务、③金融商品转让,指的都是什么?下文就是要解释这个。

即通过资金贷出获得

利息

,或者是

利息性的收入

。

对资管行业来说,主要涉及

持有债券获得固定票息

等等。

在36号文下,对于贷款服务的增值税征收框架如下(省略部分与资管相关性较小的项目,下同):

是提供金融相关服务并且收费的业务。通常可以理解为银行业称的

中间业务收入

等。

对资管行业来说,主要涉及管理人收取的

管理费

。因为不涉及免征,范围也相对清晰,所以基本没有太大争议。

36号文下的框架如下:

分为金融商品转让和其他金融商品转让,卖价减买价后的差额即为销售额。

看着有点玄乎,其实像常见的

买卖股票债券

什么的,都属于这个。其实就是针对某个金融产品一买一卖——如果赚了,你就会收到利润:就是要对这个价差征税。

对资管行业来说,若是简单理解,大部分

运用受托资产进行的投资和交易

(持有固收拿的利息不算哦)都可以归入这一类。具体后文会有所展开。

36号文下的框架如下:

因此,理论上,在2016年5月1日以后,属于①“贷款服务”②“直接收费金融服务”③“金融商品转让”④“保险服务”,四类中的任意一种金融服务,且不在减免范围内的,都需要按照36号文规定来缴纳增值税。

而对于资管行业来说,主要就是其

利息收入、资本利得和管理费收入

涉及增值税的缴纳。

综上,36号文主要明确了金融服务相关增值税的征税体系。而今后的文件,则都是在36号文的基础上进行的细化、调整和修改。

36号文虽提及了资产管理产品,但是对于谁来缴纳、如何缴纳等细节并没有规定,也算是为后续一系列文件的推出埋下了伏笔。

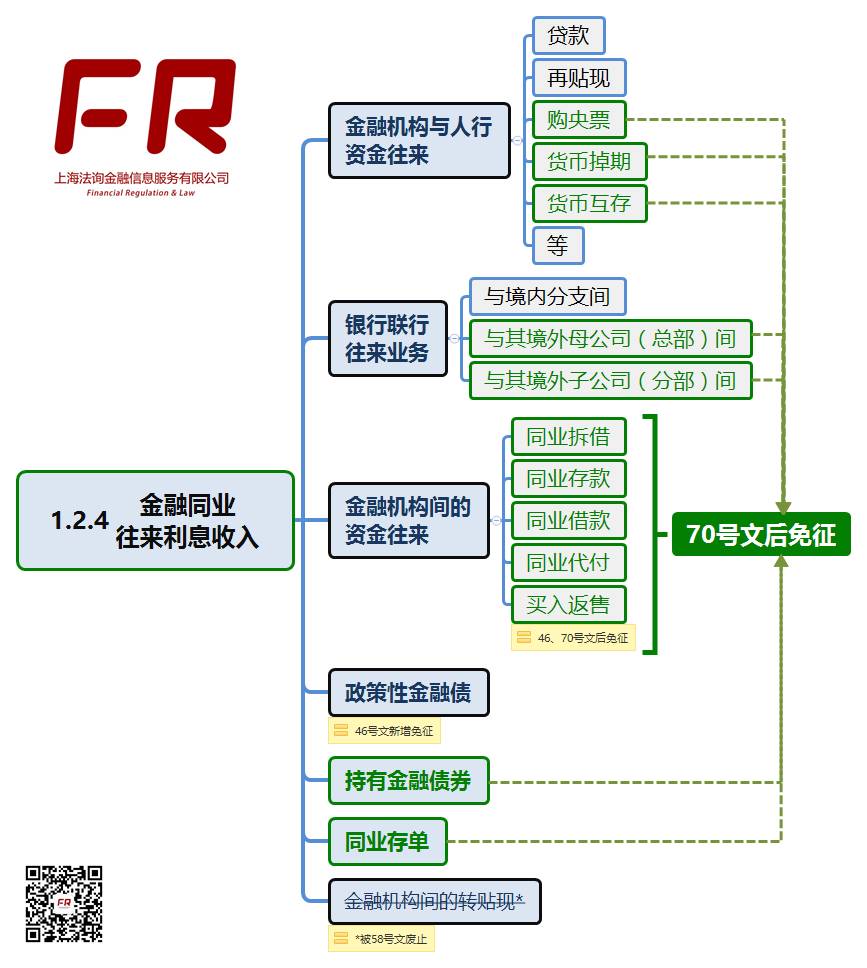

2016.04.29 颁布的财税[2016]46号《关于进一步明确全面推开营改增试点金融业有关政策的通知》主要就是扩大了36号文关于“金融同业往来利息收入”的免征范围。

即对

质押式回购、政策性金融债取得的利息收入

免征增值税。

2016.06.30 财税[2016]70号文《关于金融机构同业往来等增值税政策的补充通知》则是对36号文

“金融同业往来利息收入”免征增值税范围的进一步扩大

,并进行了正面清单式的列举。

70号文后,贷款服务的增值税征收与免征范围如下:

另外,财税70号文将原来

QFII

在金融商品转让收入领域免征的项目,

扩展到了RQFII

。

之前无论是36号文、46号文还是70号文,虽然说了哪些金融服务要交增值税,但是对于资管行业的要求一直不清不楚。于是也就没有什么机构会主动去缴纳。

而且,资管行业说到底是“受人之托、代人理财”。很多机构感觉,投资人作为获得收益的一方才应该缴税,加之又没有明文规定要代扣代缴什么的,于是,资管们对36号文以及后续文件,直接就是放置Play。

然而,好日子还是到头了......

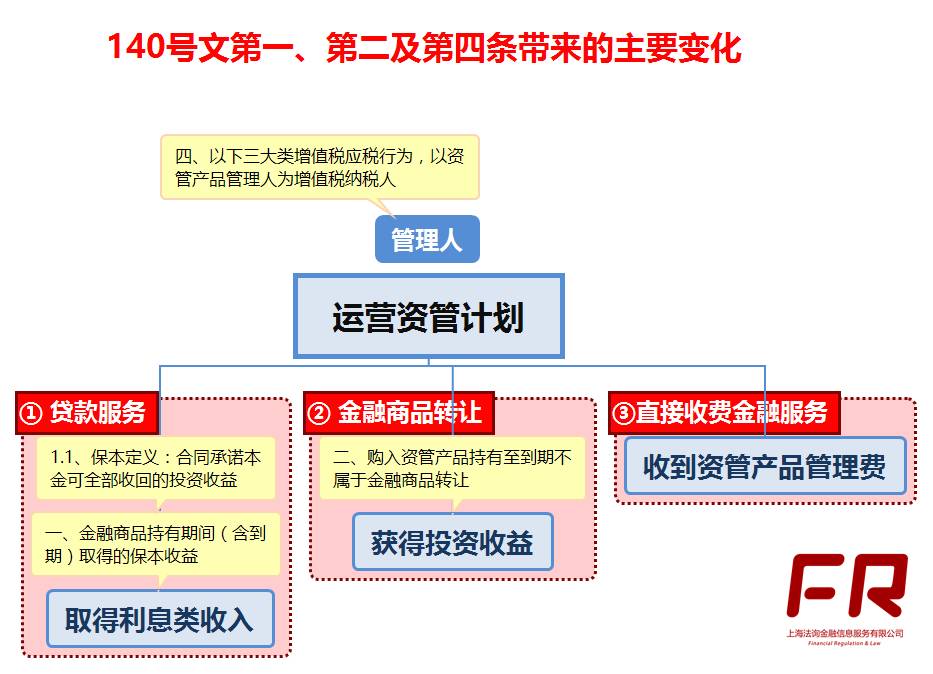

2016.12.21发布的财税[2016]140号《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》和之前的46号文和70号文显然不是同一个等级的,否则也不会被当时的媒体称作是资管业的“重击”、“黑天鹅”了。

关键就是:

而140号文中的第一、二、四条,不仅

进一步的明确了

征收细则,更是直接阐明了:

管理人缴纳

资管相关增值税。

财税140号文和资管行业相关的重点有:

1.管理人

来缴纳

资管产品运营过程中

的增值税。

不是什么“代扣代缴”,使得资管机构更加难辞其咎。

2.给“

保本收益

”下定义:指

合同中明确承诺

到期本金可全部收回的投资收益。

即,不管实际上是不是100%保本,只要合同中承诺了到期后可以全额收回本金,就理解为“保本”。

3.金融商品持有期间(含到期)

非保本收益

不缴增值税。

也就是说,股票等商品的

分红不用缴纳

,但是

债券派息就要

。

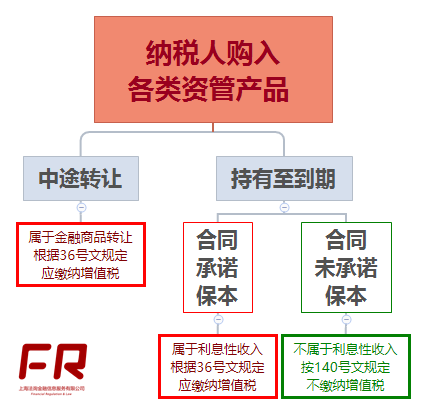

4.纳税人持有各类资管至到期,不属于金融商品转让。

这里的

不属于“金融商品转让”

不是说不要交增值税了?当然不是。文件里本来也没这句话。事实上还要判断:这个持有至到期的资管产品,是不是“保本”产品。

-如果是,那么就要作为利息收入缴纳增值税。

-如果不是,才是不用缴税了。

判断思路如下图所示:

5.纳税人2016年1-4月份转让金融商品的

负差,可结转

下期并与2016年5-12月份转让金融商品销售额相抵;

6.自

结息日起90天内

发生的应收未收利息按现行规定缴纳增值税,

90天后发生的暂不缴

,待实际收到时按规定缴纳。

7.本通知...自2016年5月1日起执行。

本来,140号文发文背景和目的就是进一步明确金融活动中各类行为的纳税主体。而且还要从2016年5月1日起回溯,更是当头一棒。

对于机构而言(我们先不说新增的,那更烦),仅仅是处理存量的已经也够呛了。加上依然存在的争议地带,整个资管业几乎可以说是陷入“恐慌”。

【8.05-06 上海】

资管行业税务筹划研讨会

点击

蓝色

标题可获课程信息。

详询陈老师电话&微信:15001798894

不知是不是资管行业的呼声得到了响应,总之,2017.01.06 财税[2017]2号文《关于资管产品增值税政策有关问题的补充通知》还是蹦了出来。

2号文言简意赅,主要就是将资管产品管理人应当缴纳增值税的时间,从原来的2016.5.1延至2017.7.1,已缴的后期也可抵减。

此举既是给了资管行业更加充足的时间,从系统上合同上沟通上等等为增值税的缴纳做准备,也是给了财政部进一步细化及明确资管增值税的征收相关的种种问题的时间。

这6个月一晃眼就过去了。坊间在此期间也传出过不少传言和消息,这里就不一一列举。

总之,2017.06.30 发布的财税[2017]56号文《关于资管产品增值税有关问题的通知》终于为资管增值税一锤定音。

(至少目前是定了)

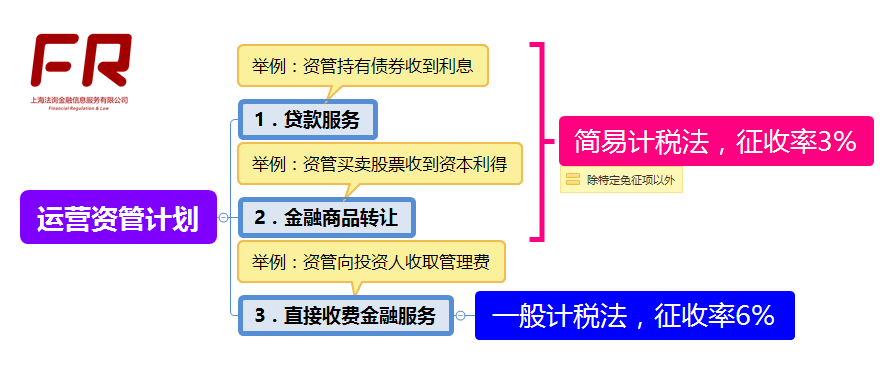

56号文重点有:

1、资管运营

暂

适用

简易计税方法,征收率3%

。

这个也部分符合了一些传言的预期。解决了大多数金融商品买卖没有发票无法抵扣的问题。使得实际税率比之前要低。

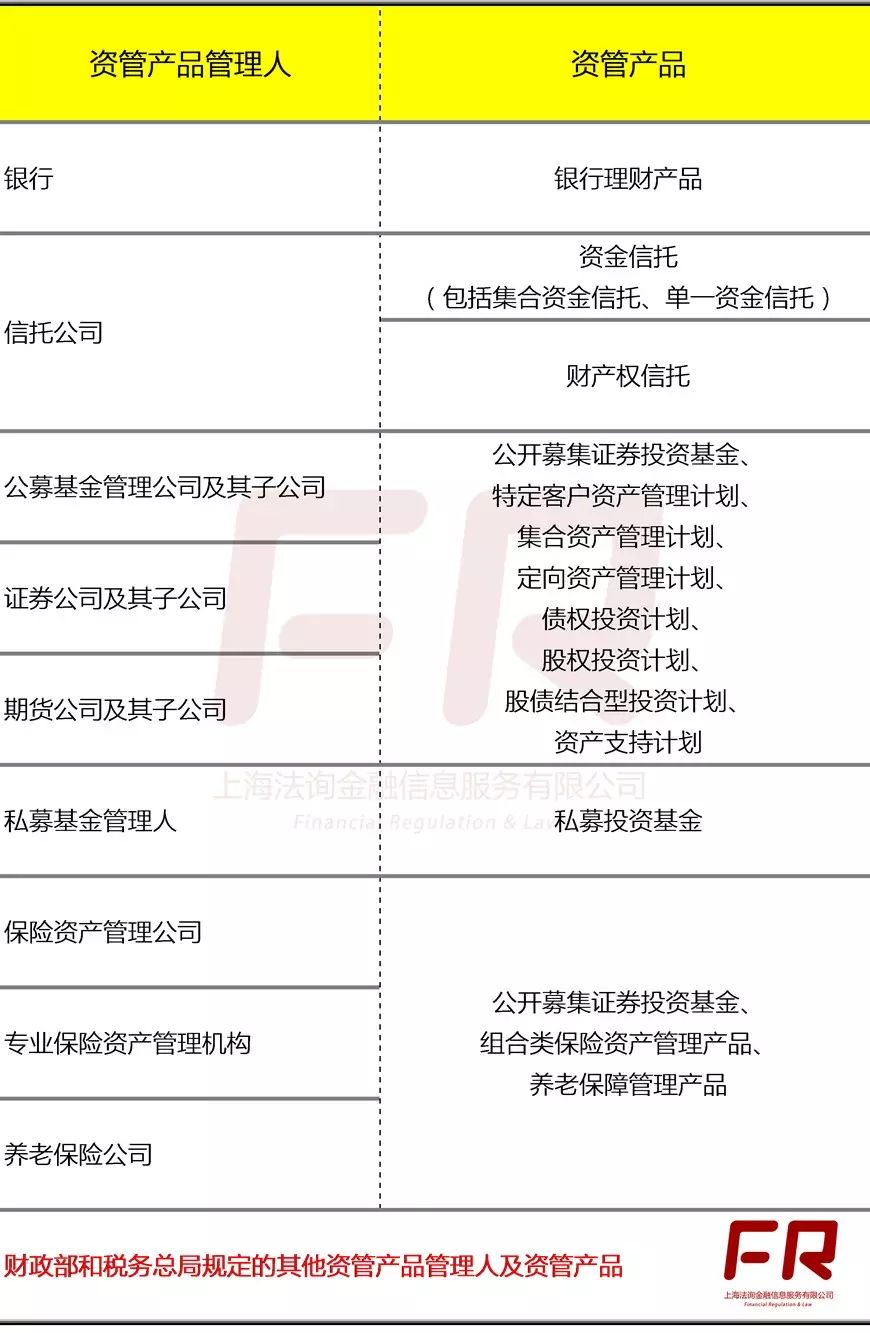

2、以正列举的形式,确定了

资管产品管理人

与

资管产品

的范围。如下图:

3、可选择

分别或汇总

核算资管运营业务销售额和增值税应纳税额。

这里等于给了管理人选择权。相对来讲,独立核算更符合资管要求,更便于处理;而汇总则是可以正负相抵,有省钱的作用,但是内部统计和成本分配可能较复杂。

4、

管理费

和

非“运营资管产品”产生的收入

,适用一般计税方法,以6%税率缴纳增值税。

原文是:

按管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除本通知第一条规定的其他增值税应税行为(以下称其他业务),按照现行规定缴纳增值税。

这里包含两层意思:

-

管理人收到的那些管理费等,按6%税率适用一般计税方法。

-

管理人其他业务,如

自营业务等,按现行规定,该怎么缴怎么缴,该按6%缴的就6%。

总之,不能直接适用3%简易计税。

5、再度推迟至2018年1月1日起开始征收。

至此,虽然依然存在大量细节亟待明确,但是资管产品征收增值税的体系基本建立。

去除一些细节,大致的一个结构如下:

由于征收上仍有诸多细节并不完善,推迟到2018年1月1日执行,于是给予了半年的过渡期。

这对于财税部门、业界监管和机构,都是值得好好利用的一段缓冲时间。

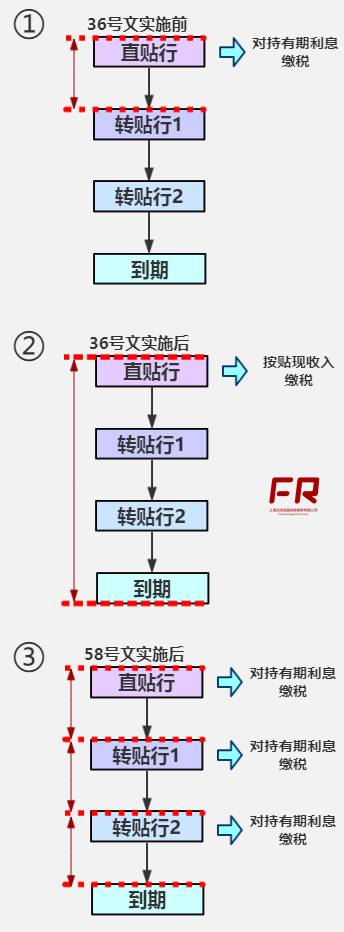

2017.07.11发布的财税[2017]58号文《关于建筑服务等营改增试点政策的通知》,从名称上也可以了解,对于金融服务方面只是微调。

自2018年1月1日起,金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入,作为贷款服务销售额计算缴纳增值税。

这变化不大,就是把

原来直贴行全额承担

的增值税,按照持有期间

分摊到了转贴行

。

关于贴现和转贴现,其税收变化如下图所示:

这个问题因为有财税56号文做了明确,现在两者的范畴都很清晰。

虽然前文有表格示意,但财政部的写法显然更加高明。

“资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。”

“资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。”

“财政部和税务总局规定的其他资管产品管理人及资管产品。”

这样的表述有多重好处:

-

知道有金融机构牌照很多,所以不写死“谁的什么产品”,而是分别列举管理人和资管。

-

后面还加了兜底条款,防止有机构突然新发明一个名词,然后称这不是财政部定义的“资管产品”。

资管产品及其管理人明确后,接下来就是要看:哪些是运营资管产品过程中发生的增值税应税行为,适用简易计税;哪些适用一般计税;哪些免征。

在分类之前,首先还是得必须了解什么是资管产品的运营行为。

虽然140号文本身语焉不详,但其实财政部在其《关于财税[2016]140号文件部分条款的政策解读》就做出过阐释。原文如下:

...增值税和营业税一样,均是针对应税行为征收的间接税,营改增后,资管产品的征税机制并未发生变化。具体到资管产品管理人,其在以自己名义运营资管产品资产的过程中,可能发生多种增值税应税行为。

-

例如,因管理资管产品而

固定收取的管理费(服务费)

,应按照“直接收费金融服务”缴纳增值税;

-

运用资管产品资产

发放贷款取得利息收入

,应按照“贷款服务”缴纳增值税;

-

运用资管产品资产进行投资等

,则应根据取得收益的性质,判断其是否发生增值税应税行为,并应按现行规定缴纳增值税。

可以看到,在财政部眼中,资管产品管理人的受人之托代人理财并收取管理费,以及运用资管产品放贷或投资等行为,均是“运营资管产品”。

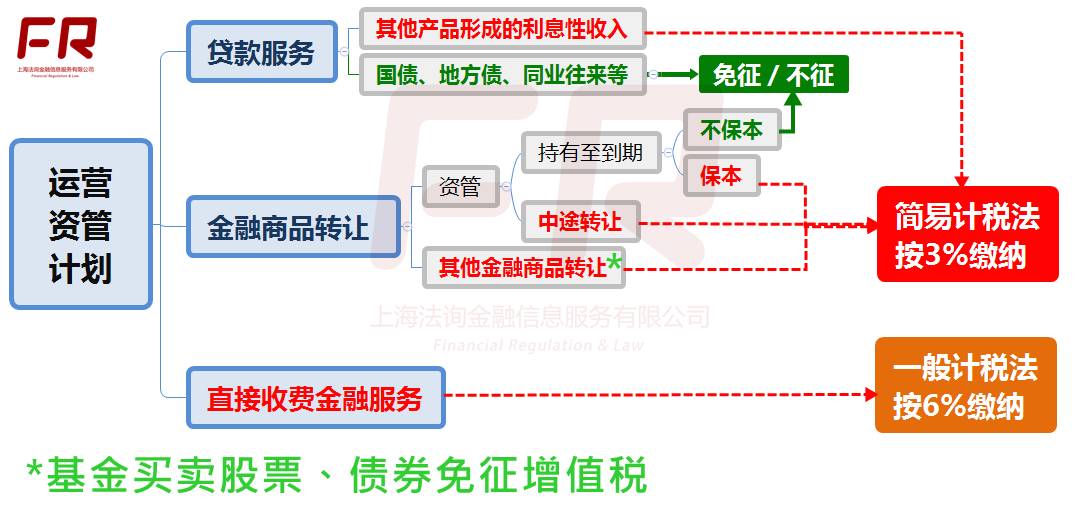

明确了“运营资管产品”的定义后,在此过程中的产生的应税行为就可以直接依据财税36号文中对于金融服务的分类来划分。

而金融服务四分类中,运营资管产品主要涉及①贷款服务、②金融商品转让和③直接收费金融服务。

整体架构(省略部分细节)大致如下:

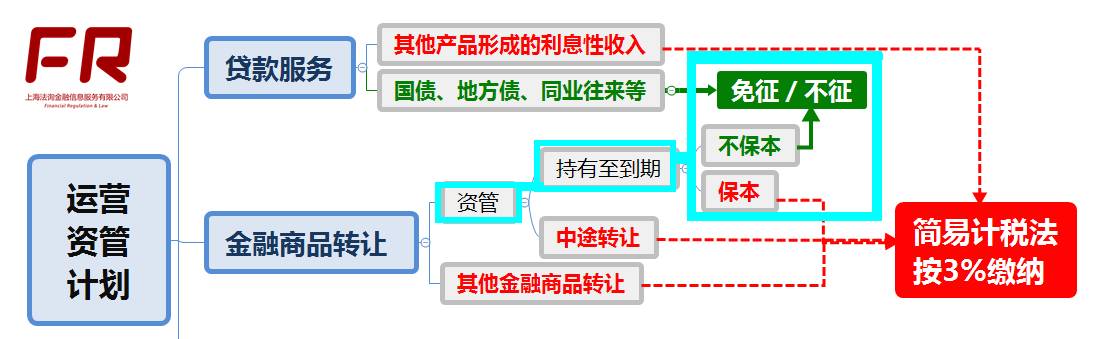

(1)债券类

36号文原有的免税规则加上46号文、70号文的补充,目前国债、央票、地方政府债、持有政策性金融债券/金融债券、同业存单、同业存款、同业借款、同业代付、买断/质押式回购等产生的利息收入,均免缴增值税。

(2)保本收益类

除以上品种外,根据140号文的规定,就要看合同是否承诺保本。如是,则其收益属于利息收入,要按贷款服务征收增值税。

这里特别值得注意的是,虽然文件对保本做了相对明确的定义,但对其理解依然存在众多分歧:如ABS产品是否算“保本”等等。这个问题会在后面继续探讨。

其中,如果持有的是资管产品,由于大部分资管产品不承诺保本,因而持有资管的收益一般是免增值税的。

常见的例外,可能就是保本理财。

据36号文,金融商品转让,

“是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。”

之前也提到了,如不求精确,简单理解,市面上常见的金融投资交易,都属于这一项,都应缴纳增值税。

不过存在三个注意(争议)点:

按36号文的表述,

对于转让产生的销售额,是按照

卖出价扣除买入价后的余额

。转让金融商品出现的正负差,按

盈亏相抵后

的余额为销售额。

意思就是:卖价-买价=差价,又因为交易都不止一次嘛,所以所有正的负的差价加起来,这个总和,要征增值税。

有人会问,那在转让前,收到的分红啊利息啊怎么算?和买卖价差加起来一起征税?

不是!不要忘记,140号文已经说过了:金融商品持有期间(含到期)

非保本收益

不缴增值税。

也就是说,股票等商品的

分红不用缴纳

,但是

债券派息就要

。就酱。

有人纠结“买卖价差”到底要不要计入期间收益,那是没有意识到:金融商品转让情境中,不考虑所谓的利息分红,只看买卖价差。

所以读140号文的时候还得仔细:人家文件早就说了,持有金融产品期间(含到期)产生的保本收益,收;不保本,不收。

据140号文,“纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期”不属于金融商品转让。

前面也说过,不属于金融商品转让,并不等于不交税,而是要看取得的收益是不是保本收益。是的话,3%简易征收;不是不征。

对于没有到期日的产品(如永续债券),以及开放式产品(如开放式基金),何谓“持有至到期”仍然存疑。

关于“证券投资基金”是否包含公募基金专户产品,及私募基金等等,这一点至今财政部都没有明确。

虽然在《证券投资基金法》有提到“公开或者非公开募集资金设立证券投资基金”适用本法,意味着在证监会口径下,“证券投资基金”是包括公募和私募的,但是确实不能直接由此推断,财政部口径和证监的一致。因此还有待后期文件打补丁。

同时要注意的是,对于证券投资基金来说,免增值税的标的被明确为“股票、债券”。那么其实大部分基金产品会投资的其他产品,如固收、类固收、衍生品等等,均未包含其中。

这样从目前已有的文件来看,这些未提及的产品产生的转让价差,则需要缴纳增值税。

根据36号文,直接收费金融服务,以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额。

必须缴纳,无争议。

也正因为无争议,财税56号文也没有动TA:依然“按照现行规定缴纳”,适用一般计税法,税率6%。

按照36号文,增值税的计税方法,包括一般计税方法和简易计税方法。

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

而简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

应纳税额=含税销售额÷(1+征收率)×征收率

另外要注意,在实际征收过程中,还有约为12%的增值税附加税率(包括城建、教育、地方教育附加)。这个附加税的征收范围,是增值税金额。

某资管产品持有1亿信用债(非金融债)至到期,收益率5%,利息收入500万。

那么需要缴纳的增值税为145631元

【5000000*3%/(1+3%)=145631】

需要缴纳的增值税附加为17476元

【145631*12%=17476】

总税额为163106元。

根据36号文,增值税纳税及扣缴义务发生时间为:

(一)纳税人

发生应税行为并收讫销售款项

或者

取得索取销售款项凭据

的当天;

先开具发票的,为开具发票的当天

。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期

;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

...

(三)纳税人从事金融商品转让的,为金融商品所有权转移的当天。

...

因此,

,增值税纳税及扣缴义务的发生时间,主要就是:

-

实际收到利息/利息性收入的当天;或

-

书面合同确定的付款日;或

-

为开具发票的当天。

如果开票日比前两者都早,就以开票日为扣缴义务的发生时间。

,增值税纳税及扣缴义务的发生时间,主要就是:

-

实际管理费等各类费用的当天;或

-

书面合同确定的付款日;或

-

为开具发票的当天。

如果开票日比前两者都早,就以开票日为扣缴义务的发生时间。

,增值税纳税及扣缴义务的发生时间:

金融商品所有权转移的当天。

注:金融商品转让不得开具增值税专用发票。

时至今日,资管产品缴纳增值税政策仍存在不少争议或疑问,这里试举出部分进行探讨。

(一)资管产品是不是金融机构?是否适用金融同业利息收入的免征规定?

这个问题因为关系到,资管投资政策性金融债、金融债、买入返售等业务,是否免征增值税,因而也较受关注。

【想象一下,如资管产品不是金融机构,则下图中显示的所有免征项目将不再对资管产品免征】

大多数认为资管(除了公募基金外)不适用金融同业利息收入的免征规定的,都是参考财税36号文附件1第一大点(二十三)中,对于“金融机构”的定义:

金融机构是指:

(1)银行:包括人民银行、商业银行、政策性银行。

(2)信用合作社。

(3)证券公司。

(4)金融租赁公司、证券基金管理公司、财务公司、信托投资公司、证券投资基金。

(5)保险公司。

(6)其他经人民银行、银监会、证监会、保监会批准成立且经营金融保险业务的机构等。

可以看到,除了“证券投资基金”被定义为“金融机构”,36号文在金融机构的认定上,排除了大部分资管产品。

而同时,“

同业往来利息收入

”是特指“

金融机构

”开展特定业务取得的利息收入。

由以上条件得出的推论就是:

除了“证券投资基金”

,其他资管产品,如银行理财、信托、券商资管等等,都

不适用

金融同业利息收入的

免征规定

。

即,这些资管投资政策性金融债、金融债券等等产生的利息收入,是

应当缴纳

增值税的。