【戳↑↑↑图片查看更多】

这是一条和大家息息相关的大消息!

第三方支付行业即将迎来巨变!

出大事儿了!

央行最新发文,号称“第三方支付版银联”的

网联

,将在

2018年6月30日监管“收编”所有的第三方支付机构。

也就是说,从今以后,

包括支付宝和微信在内的网络支付都得通过网联来完成。

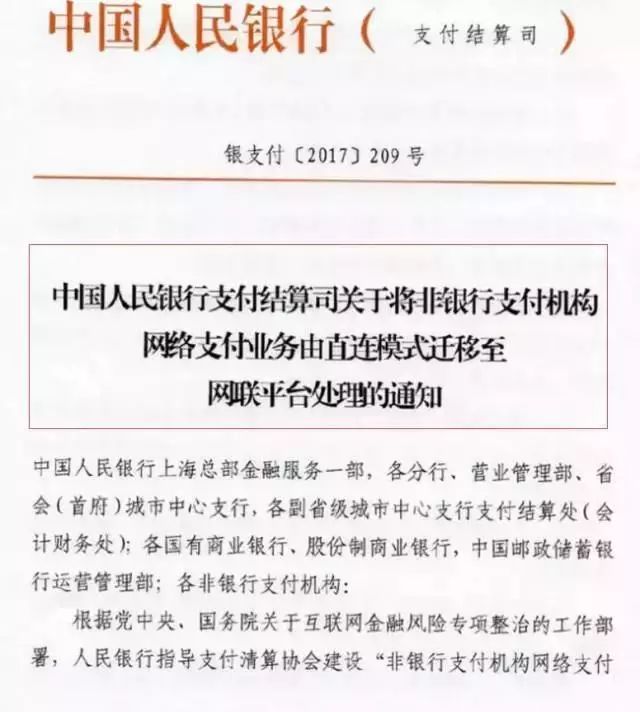

据记者报道,8月4日央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,

届时所有网络支付业务全部通过网联平台处理。

“央行对网联已经下了死命令,必须完成接入,技术达到要求。几个巨头实际上表态也都比较支持,不过这个时间点也比预期要早”,一位不愿具名的支付业人士向记者透露。

不得不说,

在如今的商业和生活中,已离不开第三方支付

,特别是支付宝和微信支付,基本上是每个人手机中的必备。

首先解释一下,“网联”的全称是“

非银行支付机构网络支付清算平台

”

,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

网联是由央行牵头设立的, 其第一、第二大股东分别是央行直属的中国人民银行清算总中心和国家外汇管理局旗下梧桐树投资平台有限责任公司。

网联的主要业务是为第三方支付机构提供一个统一的独立清算平台,其一端会与第三方支付机构对接,另一端则连接银行系统。

也就是说,今后,

第三方支付机构的线上支付通道不再直接对接银行,而是通过网联这个中间通道与各家银行对接

。

看一张图你就明白了

可以预料到的是,

第三方支付市场将因为网联平台发生巨变

。

比如,支付宝和微信手里掌握的用户交易数据就不能仅仅归自己所有了。

再比如,中小型第三方支付机构以后只要专心做产品就可以了,再也不用烦恼和大机构抢银行资源的问题。

还有,以后大家哪怕是发一分钱的网络红包,央行也是知道滴。

当然,作为寻常百姓,我们关心的倒不是这些改变,而是

我们到底是会多掏腰包还是少掏腰包??

很多人觉得,作为相对独立商业的公司,网联也需要赚钱,那它盈利方式不外乎跟银联一样,收手续费。

而这个费用,第三方机构当然不会去承担,最终只能是分摊到具体的用户头上,也就是说,因为网联收费,支付宝及微信支付,会提高提现的手续费。

实际上,网联本身并不直接跟老百姓产生现金联系,而且它的出现会让支付业务的总体直接成本下降。

因为,

第三方支付机构付给网联平台的转接清算成本,可以部分地由其内部成本的下降所抵消,从而原本消费者负担的部分也会相应减轻。