股指期货不等于“做空”,股指期货最重要的功能是通过对冲来管理风险。

这对于基金、机构来说,是无比重要的功能。

简单普及一下,如果机构投资者想长期持有一批好公司的股权、分享公司业绩增长带来的红利做所谓真正的价值投资。但实际上,假如没有股指期货,这真正的价值投资是做不成的。

因为市场内的个股难免会随着指数的波动而有所波动。所以,如果想做真正意义上的价值投资或者想实现绝对收益,那么方法是用股指期货作为对冲,让基金、机构能稳定地获得那些好公司跑赢大盘的那部分收益,也就是所谓的“阿尔法”。

由于市场波动无法避免,因此,在没有股指期货做套保的前提下,碰到大跌市时再好的股票也同样得降仓位,机构由此可能失去长期头寸,而市场也只能失去这些长线资金。

所以,在股指期货被限制之后, A股市场的价值投资文化、长线资金规模、市场健康程度都遭遇了一次倒退。

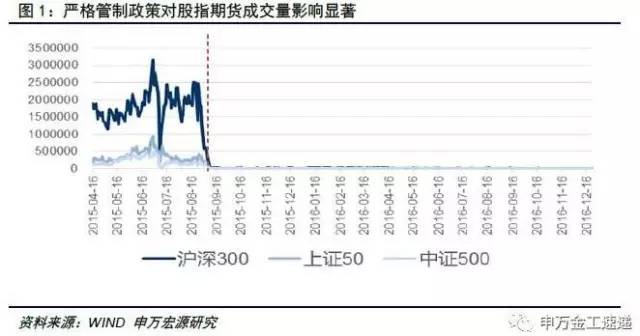

而且,被限制了的股指期货还会带来运行质量问题。2016年5月31日,沪深300股指期货主力合约出现了一次瞬间跌停,398手市价单就直接把股指期货打跌停了。市场深度太薄,就很难避免这种瞬间大波动。同情那天被打穿的套保单一秒钟。

上海中期副总经理蔡洛益明确表示:“此前,股指期货的风险管理功能发挥受到了很大的限制:一是套期保值交易效率大幅下降。交易对手方难找,套保成本居高不下,直接影响了套保投资者参与股指期货市场的积极性;二是市场运行质量有所下降。由于市场流动性大幅降低,有时较小数量的委托单都会导致股指期货价格的瞬间较大幅度波动;三是长期资金入市受到很大影响。受此影响,很多机构设计的涉及股指期货新产品中止发售,已经运行的产品被迫减少股票投资仓位。”

实际上,A股不搞股指期货,不代表别人不会搞A股的股指期货,这期间新加坡、香港的相关股指期货发展迅猛,真正的市场需求其实是遏制不住的。

还有一个很关键但又有点“敏感”地是,2015年疾风骤雨之后其实并没有真的查出哪个“大空头”在股指期货上为非作歹。将股市暴跌归咎于股指期货有点本末倒置。

另外,还有研究表明,机构投资者空头持仓规模远小于其股票市值,整体上仍是净多头。2015年6月15日至7月31日,股指期货日均吸收的净卖压约为25.8万手,合约面值近3,600亿元,这相当于减轻了现货市场3,600亿元的抛压。

海通证券:

“总体来说这肯定是一个重大利好。” 海通证券研究所期货研究主管高上表示,在他看来,股指松绑的消息选择在两会前期公布,市场运行到了2800-3200箱体箱顶部分,宣布的时间点超过市场预期。

这一消息的公布首先意味着股灾周期的正式结束,同时反映了监管层对市场的信心,有利于市场走好。此外,股指期货松绑后有利于引入大型机构在现货市场做多,对保险、QFII等机构是重大利好。

海通证券认为,股灾之后需要重新认识股指期货功能。股指期货主要功能是风险对冲与价格发现。70年代股市避险需求所设,美日均走过弯路,中国的探索不可避免。 期指异常波动限仓后,成交量为原来的二十分之一, 2015年6月25 日期指成交金额 3.1万亿,上周五仅87亿,避险功能遭到削弱。

股指期货松绑是大势所趋: ①外部所逼,MSCI要求的海外涉A衍生品设立权挑战国内A股定价权,②内部需要,55 万亿A股市场缺乏做空工具仍在裸奔,③管理层支持,刘士余强调,要从国家战略角度发展期货市场,充分肯定期货市场的功能与作用,加快制度化创新。

申万宏源:

此次股指期货相关政策调整在具体交易制度放松节奏上属于一小步,但政策方向上属于一大步。

一方面,本次中金所对股指期货管制放松,股指期货流动性或有一定幅度提升,但此次相关政策调整幅度总体有限,对市场走势以及期指交易策略等影响总体也有限;另一方面,此次期指相关放松政策反映了管理层对股指期货的监管态度上有质的变化,即从危机中的趋严转向目前趋松,未来也有可能进一步放松,从而对股指期货相关交易策略和产品布局等存在长期利好战略意义。

艾方资产:

艾方资产总裁兼投资总监蒋锴分析认为,股指期货松绑对市场会带来几方面影响:

1、松绑会带来股指期货成交量的上升,因为日内平仓手续费的降低,同时投机交易保证金比例降低,这对于参与投机交易的参与者在市场活跃度会提升,提高每个品种的交易量沪深300、上证50、中证500股指期货的交易量都会提升。

2、随着交易活跃度的提高,每个品种的持仓量也会上升。

3、市场负基差收窄,多空关系更加平衡。随着持仓和成交上升后,市场变得活跃。实际上在股指受限的情况下,做空相对容易,因为空头可以申请套保额度,而多头大部分使用投机编码。多空相对不平衡。目前交易手数放宽到20手,做多头投机的保证金比例下降了一半,这部分投资者参与度会增加。基于多空关系的变化,负基差会收窄。

4、股市的流动性和活跃度增加。在股灾前,无论是从股票持仓量,股票成交额贡献度来看,量化对冲类机构投资者占很大比例。由于股指期货受限,包括大量私募在内量化对冲类策略暂停开仓,原来持有的股票现货部分也卖掉。股指期货流动性改善,做量化的投资者会重新回到市场来,持有更多股票、参与更多交易,沪深两市的成交额和活跃度有所提升。

前海开源基金董事长杨德龙:

取消股灾时候采取的特殊措施,体现了管理层对于证券市场日渐正常的认可,释放出积极的市场信号。股指期货松绑后,对冲策略基金会加仓,有利于吸引更多资金入场。此次利好券商股和期货类的公司。

兴业证券王德伦:

我们认为此次中金所对松绑股指期货有助于新增资金的入场或新的交易策略实现,对A股市场长远的健康、平稳运行以及交易制度的完善都有正面意义。短期内,也有助于市场人气的进一步修复,助兴“红包行情”。后续,我们继续坚定看好“红旗招展”下的国企改革、一带一路,以及绩优白马股的投资机会。

上海证大投资合伙人刘兵:

股指期货放松意味着量化对冲产品迎来了初春。

一方面,利好股票市场,此前网下打新会担心市场风险,现在可以做对冲,投资人买股票的意愿会随之增强,打新的无风险收益将吸引资金进入这个市场。

第二,就具体产品看,有的投资者买的不是成分股,按照此前规定,就不能用套保账户,而投机账户的保证金又太高。现在下调之后,投资者就能全市场选股,而不局限于成分股。

第三,保证金下调,资金的利用率提高。

最为关键的影响还是在心理预期上带来的正面引导。对做量化对冲的私募来说,20手并不算多。此前私募产品也可以用套保账户,但之前最大的问题在于负基差太大了,谁都不敢做。现在松绑政策会带来正的预期,理论上基差会慢慢缩小,被迫离开的投资者会重新回到这个市场。如果市场比较平稳,股指期货可能会一步一步接着放开。

附:股灾以来股指期货的限制措施有哪些?

2015年股市异常波动期间,为抑制过度投机,中金所自当年7月起连续出台限制措施:

1、7月31日,中金所调整收费结构,增加申报费收取,同时限制日内报撤单次数和成交次数;2、8月25日,中金所再出新规,提高交易保证金和日内平仓手续费,同时降低单日开仓交易量限制至600手;3、8月28日,继续上调非套保持仓交易保证金,日内开仓交易量被限至100手;4、9月2日晚间,中金所公布一系列股指期货严格管控措施,将期指非套保持仓保证金提高至40%,平仓手续费提高至万分之二十三,单个产品单日开仓交易量超过10手认定为异常交易行为,相关限制沿用至今。