今天晚上,很多投资群都在传《新华社:整合并购重组已成上市公司提升业绩重要手段》的消息,甚至被解读为是监管层的最近表态。

我们认为这是误读。

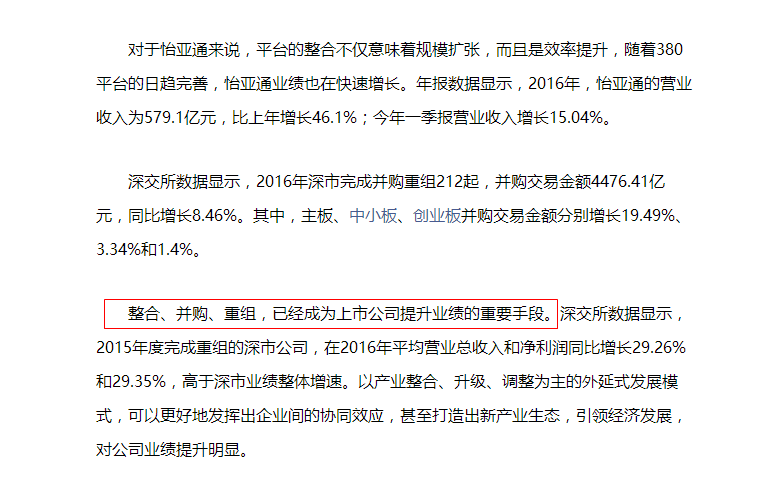

这篇稿件的原标题是《内降成本外合资源——上市公司聚力求发展》,主要是以宝钢、怡亚通为例,展现传统企业向内

控制成本、向外寻求资源整合,取得了不错的成绩。

文中确实提到了“整合、并购、重组,已经成为上市公司提升业绩的重要手段”这句话,

不过当时的语境是,作者把深市重组股2016年业绩和2015年比较,发出了这样的评价,并非指当下市场。

作为一个国家通讯社,新华社每天发布的新闻太多了,还有新华网及转载的内容,非常庞杂。

我们在看新华网上看稿件的时候,要注意甄别来源,免得影响投资。

1、一类是新华网的转载稿,比如一个地方小证券报的新闻,有时候也会登上新华网,但是会放在非常角落里,你搜索的时候可以搜到。

这类稿件档次是最低的,会在网上显示“来源某某”等,此类稿件不用管,完全代表不了官方信号。

举个例子,大家都吐槽人民网以前登过《4000点才是牛市的开端》,不是为人民网辩解,我

记得当时专门去看过,是一位评论频道的作者投稿,其实是不能反映人民网的立场。

当然,编辑有把关不严的责任。

又比如你去看人民日报的话,

社论是代表人民日报立场的,评论员文章次之,某某评论员再次之,其他来稿一般只代表作者观点。

2、还有一类是“新华网某月某日电(作者某某)”的次之,这种一般是新华网系统的稿件,也不是最权威的;

最权威的是“新华社某月某日电(作者某某)”,这类进入电稿系统且通过“省党报系统”(二路报)发布的最为正宗。

……

扯远了。

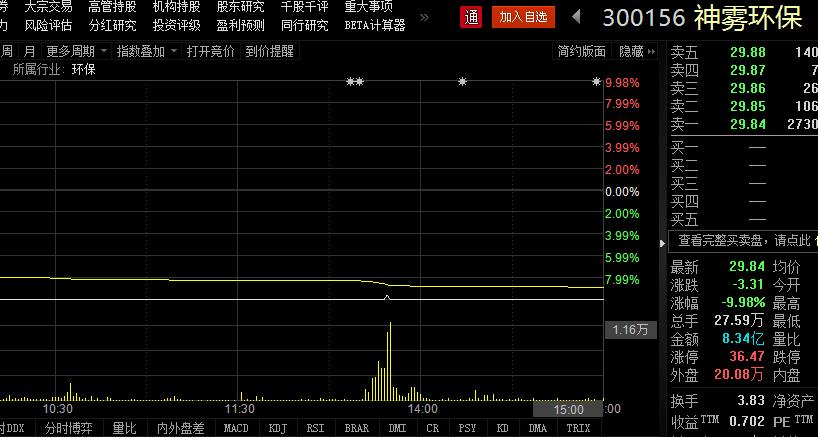

今天市场上最热的是招商证券环保首席朱纯阳怒怼财经评论员叶檀,围绕神雾环保、神雾节能交战,这两只股票都惨遭跌停。

双方的文章有点长,我们改写称对话体,

大概是这么辩的——

叶檀:你们关联交易,

23.22

亿的营收是“自己人”贡献的,占当年总营收比例高达

74.32%

,我通过工商信息查到了。

招商:我们从没有否认关联交易啊。

你费经心机去调查我们公开的信息,是在暗示我们隐瞒关联交易?

这些大家都知道,不用查证。

这个是新技术,我们觉得重点是他的盈利性,如果盈利好,后面非关联方的订单就多了。

叶檀:那来看看神雾节能,

2016

年营收由上年的

2.4

亿,飙升至

8.65

亿,净利润由

1145

万飙升至

3.33

亿,毛利率由

17.72%

飙升至

61.96%

。

招商:你把借壳前(名为金城股份)的数据和借壳后的神雾节能比,不是哗众取宠吗?

叶檀:你看现金流,

经营性净现金流急剧恶化,由

-29.21

万暴跌至

-1.04

亿。

招商:你说的现金流数据不假,不过那是

2016

年的数据,你要去看

2017

年一季度的数据啊,现金流状况以及大幅改善了。

叶檀:你们毛利率奇怪,境内客户毛利率

32.63%

,境外客户毛利率

72.40%

,难道境外的都是傻子吗?我们查了一下,

一家叫

“

大河

”

的公司一家贡献了

6.37

亿营收,占比

73.66%

,而且他们比较傻,贡献的毛利率比国内高

39.77%

。

不过他们都是赊账,欠款高达

5.12

亿,占应收

80%

以上。

招商:

我们技术牛逼啊。项目在境外,风险大,毛利率比境内高合理的。

你说的

“

大河

”

不付款纯属臆想,印尼大河项目欠款在

2017

年一季度已基本收回,从

2017

年一季报应收账款中清晰可见。

……

对于这个事情我们是这么看的:

A股缺乏做空机制,叶檀出来分析一些上市公司的勇气可嘉,以前就有刘姝威、夏草等通过财报分析,讲一些造假的公司拉下神坛,但从这次看,叶檀的在这方面的水平还不够。

这方面,最让人欣赏的当然是浑水那样的机构了。

比如他们对

辉山乳业的做空报告中曾说,

他们调查了几个月,访问了

35

个牧场、

5

个生产基地和两个没有完全建设迹象的生产基地。

他们甚至用无人机对辉山基地进行选址,并聘请业内一流的乳业专家作为顾问;并在三个省份与苜蓿的供应商、进口商进行了谈话。

这是何等的专业调查精神?