(资产证券化377讲,房地产ABS的现状和总结。

第一部分:

房企赶赴ABS融资“盛宴” 能否抓住这根稻草?

第二部分:

39家上市房企ABS融资能力哪家强 ?

本期主要是

房地产ABS

的现状和总结。

房地产企业融资难是个不争的事实。本公众号前面已经介绍过的各种融资手段里,ABS因其创新性,资金使用不受限等优势,受到广大房地产企业的热捧,成为这个严冬里的一束暖阳。

一手项目找真实资金方:1、北京周边房地产项目找资金(土地抵质押)。2、城投平台非标融资。合作请加微信:419194057。

![]()

![]()

自5月收紧融资的政策频现之后,房企融资的声音越来越小。除信托、境外美元债大幅下降,ABS(资产支持证券化)的审核速度减慢,规模也在收缩。但仍没有阻止房企赶赴ABS这场融资“盛宴”。融资规模减少、终止审核,以及即将到来的兑付风险,是否将成为房企直面的痛点?

8月30日,深交所披露的信息显示,碧桂园发行的“华西-碧桂园购房尾款2019年第一期资产支持专项计划”已获通过,拟发行金额为18.31亿元。

在同一天,上交所披露信息还显示,拟发行金额为20亿元的天风-碧强应收账款资产支持专项计划“已被受理”。该债券是碧桂园发行的ABS。此前,8月20日已受理的天风-碧强应收账款资产支持专项计划拟发行金额显示为30亿元,如今降至20亿元后重新受理。

在8月的最后一个工作日,有不少房企申请的ABS有了更新的结果。据WIND的信息显示,中金公司-奥园集团购房尾款资产支持专项计划的10亿元正处于审核中。东亚前海-福晟集团5亿应收账款第二期资产支持专项计划则处于反馈意见回复审查状态。

与此同时,8月,还有更多的房地产ABS在路上等待获批,佳兆业万豪酒店物业12.6亿元ABS“已接收反馈意见”;华南城7.5亿元资产支持专项计划则为“已回复意见”;荣安地产4.4亿元商业资产ABS项目状态更新为“已反馈”;中骏集团拟发行80亿元ABS和首创置业15.5亿元应收账款ABS状态更新为“已受理”。此外,佳源地产、合生创展、南国置业等中小房企也在积极排队审核中。

今年上半年房地产ABS高歌猛进,5月,银保监会下发“23号令”,要求严查房地产融资乱象之后,受房地产融资政策整体收紧影响,ABS的审核开始放慢。

据国盛证券相关分析称,5月、6月份通过发审会的房地产ABS项目均低于10个,而在3月、4月,通过发审会的项目均超过20个。

而到了8月,这一数据还在走低。包括房地产行业在内,新发行的企业ABS的数量也出现大幅减少。

据WIND的信息显示,8月新发行的企业ABS仅为55只,从全年来看,仅高于今年2月。7月发行了70只,6月发行了95只。

三笔房地产ABS被终止审查

值得关注的是,8月仍不少房地产的ABS遭终止审查,据WIND的信息显示,三笔房地产ABS被终止审查,包括7.6亿元的申港-三盛置业应收款资产支持专项计划、9.01亿元的五矿证券-蓟州新城安置房信托受益权资产支持专项计划,以及6亿元的民族-五矿-郑蒲港建投安置房资产支持专项计划。

对此,业内人士分析认为,遭终止审查ABS大多本身基础资产质量不高导致现金流状况不佳,或者自身经营情况欠佳导致基础资产风险偏大。

在8月,甚至有消息称,多家房企公司债和ABS融资被暂停,虽然最后被证明不实,但市场的慌恐可见一斑。

与正在等待审核的房企ABS相比,8月发行的房企ABS也不多。据WIND的信息显示,已发行的房企ABS包括中金-金茂凯晨2019年资产支持专项计划,总额为72.91亿元,原始权益人是中国金茂的子公司;此外,还包括3.93亿元的平安证券-尚融保理-首开股份供应链金融【5】号资产支持专项计划,以及2.04亿元的招商创融-招商蛇口供应链1期资产支持专项计划。

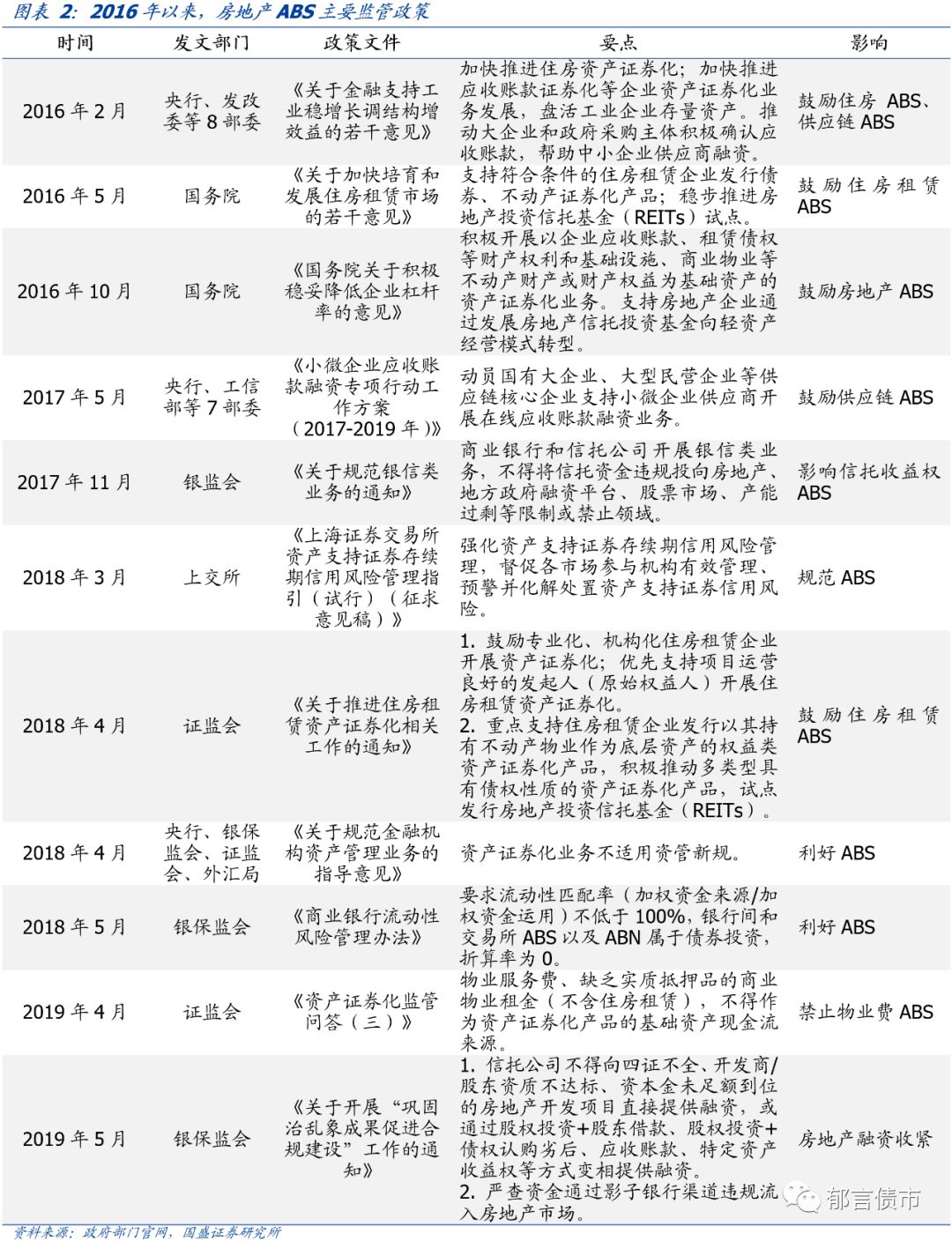

因为受益于政策支持,房地产ABS成为融资的重要补充途径之一。2015年至2018年,房企ABS在发行单数与发行规模上逐年上升。

2019年4月25日,《关于推进住房租赁资产证券化相关工作的通知》再次鼓励租赁住房资产证券化。但要求证券化的租赁物业已建成并权属清晰,有稳定现金流等。

从数据上不难看来,房企是发行ABS的主力。中信证券研究部信息显示,截至2019年6月25日,今年房企ABS已累计发行159只,占企业ABS总发行量的41.64%,房企ABS发行金额今年已累计发行1286.38亿元,占企业ABS总发行金额的31.73%。

房地产ABS按基础资产分为:物业费、购房尾款、房地产企业供应链金融、商业物业收益权、CMBS(商业房地产抵押贷款支持证券)、类REITs(房地产信托投资基金)。

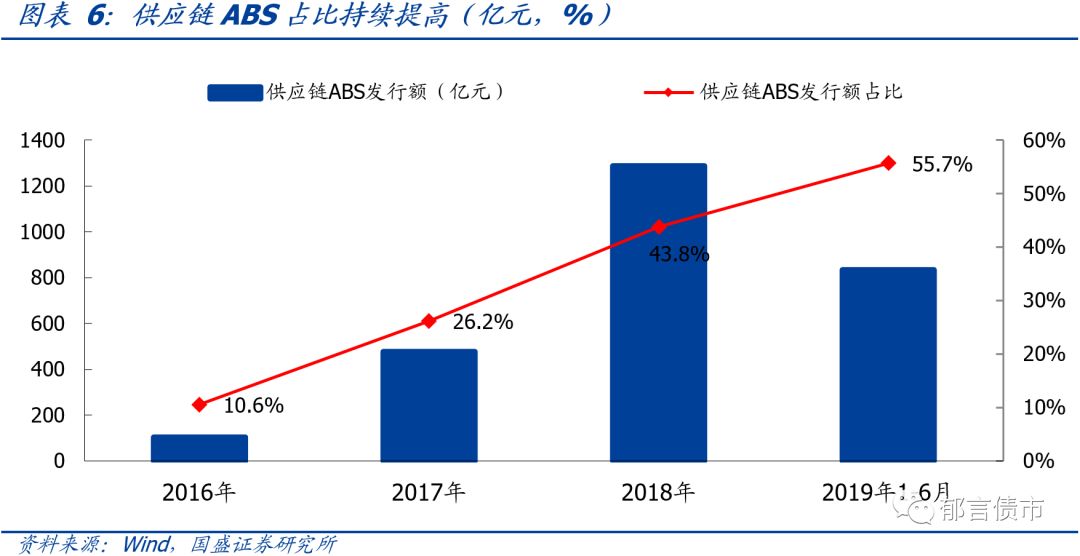

其中,供应链ABS也是2019年房地产ABS发行量最大的品种。2019年1月-6月房地产供应链ABS发行额达834亿元,占比进一步提高至55.7%。

在很多证券分析机构眼中,万科和碧桂园一直是房地产ABS领域公认的大户。据WIND的信息显示,现在存续的购房尾款(购房尾款资产是指房地产企业预期将收到的、购房者申请的银行按揭款。)ABS来看,项目数量15笔,发行金额174.29亿元,其中万科有三笔,近50亿元,碧桂园有两笔,近30亿元。两家房企占去了近一半的存续规模。

此外,在很多房企发行的ABS中都不难发现大比例的供应链ABS。据国盛证券信息显示,万科和碧桂园供应链ABS在2016年至2019年上半年累计发行额分别为838亿元和544亿元,占房地产供应链ABS比重分别为31%和20%。恒大、世茂、龙湖供应链ABS发行规模均超过100亿元;绿城、远洋、金地、华夏幸福、龙光、雅居乐、阳光城、金科地产发行规模在30亿元-75亿元;金茂、时代和旭辉发行规模超过20亿元。

据悉,在供应链ABS中,原始权益人不是房企,而是保理公司。基础资产作为债务,对房企报表影响最为复杂。加上供应链ABS大部分为私募品种,统计难度相对较大。

值得关注的是,房地产ABS融资期限短、成本相对较高,存量大的企业或将面临还款压力。但与信用债相比,可以盘活资产,能够延长房企的应付账款期限,起到了债券融资的效果。因此,ABS受到民营企业或者中小房企的青睐。

“最近3个月,房地产企业的资金情况不断恶化。”中原地产首席分析师张大伟这样表示,2019年是房地产政策最密集年份,尤其是从中央到银保监会,密集加强对房地产金融的风险把控。今年1月-7月,房地产开发企业到位资金99800亿元,虽然同比增长7.0%,但增速比1月-6月份回落0.2%。

在这样的融资收紧的背景之下,中信证券分析人士认为,预计未来仍有更多房企和其他资本进驻ABS。不过,为了防止现金流断裂和违约风险,发行ABS较多的房企,需关注供应链ABS到期压力、基础资产质量、现金流情况以及再融资能力等。

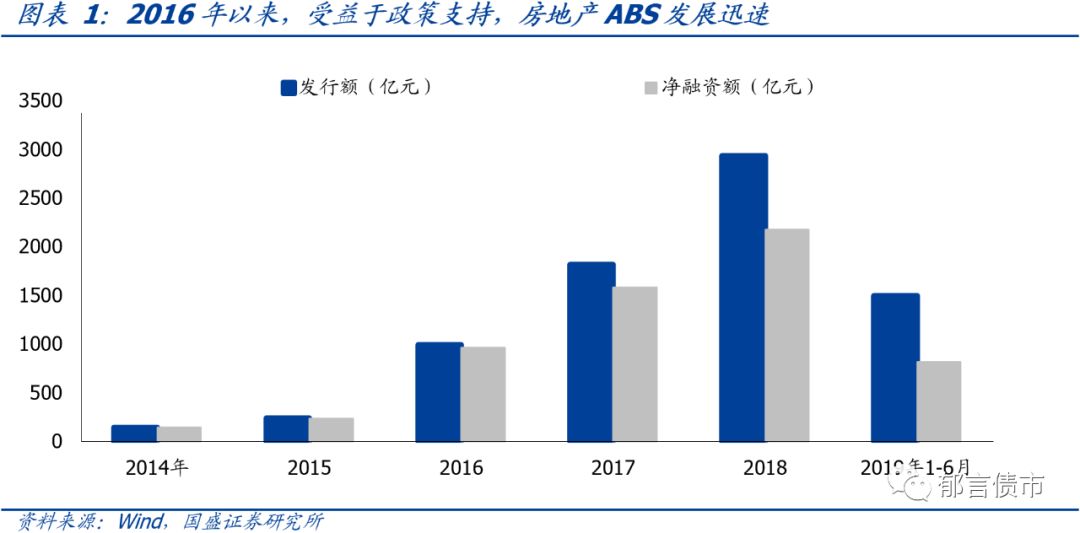

受益于政策支持,房地产ABS逆势扩容

受益于政策支持,房地产ABS逆势扩容

房地产ABS发展受益于政策支持,成为房企融资的重要补充。

房地产资产证券化作为盘活资产、培育住房租赁市场的重要融资方式,监管层总体持鼓励态度,2016年以来,出台多项政策鼓励发展住房资产证券化、供应链ABS、住房租赁ABS。受益于政策利好,2016-2018年房地产ABS发行额和净融资额持续攀升,2018年房地产ABS发行额接近3000亿,净融资额超过2000亿,同比增长38%。2016年四季度至2018年上半年,房地产融资全面收紧,银行信贷、信用债、股票、非标等传统融资渠道压缩,而房地产ABS逆势扩容,成为房企融资的重要补充。

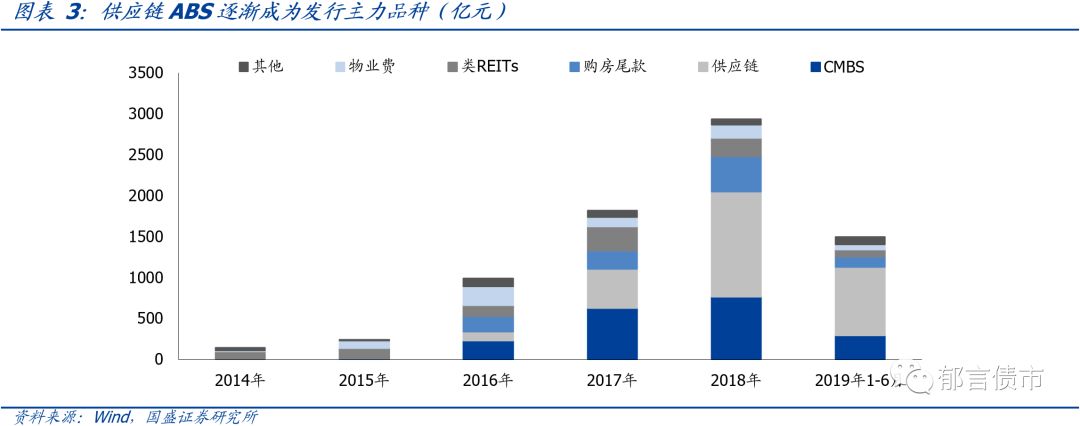

分产品类型看,供应链ABS逐渐成为发行主力品种。

房地产ABS主要类型包括购房尾款ABS、物业费ABS

[1]

、CMBS

[2]

、类REITs和供应链ABS。2016年,物业费ABS、CMBS和购房尾款ABS发行规模较大,均超过190亿。2017年,CMBS发行继续放量,供应链ABS和类REITs发行大幅增长,而物业费ABS发行缩量。2018年,供应链ABS发行持续激增,购房尾款ABS发行放量。2019年1-6月,供应链ABS成为绝对的发行主力品种,发行额占比高达55.7%,CMBS发行额占比19.5%。

受监管政策影响,缺乏实质抵押品的物业费ABS预计进一步缩小,住房租赁ABS可能增多。

2019年4月,证监会发布《资产证券化监管问答(三)》,明确指出“物业服务费、缺乏实质抵押品的商业物业租金(不含住房租赁),不得作为资产证券化产品的基础资产现金流来源”。实际上,从2017年起,物业费ABS的发行就呈现收缩趋势,2019年1-5月,物业费ABS发行额仅48.93亿,占比不足4%。未来,缺乏实质抵押品的物业费ABS规模预计将进一步缩小。而住房租赁ABS受政策大力鼓励,目前存量相对较小,未来有可能放量。

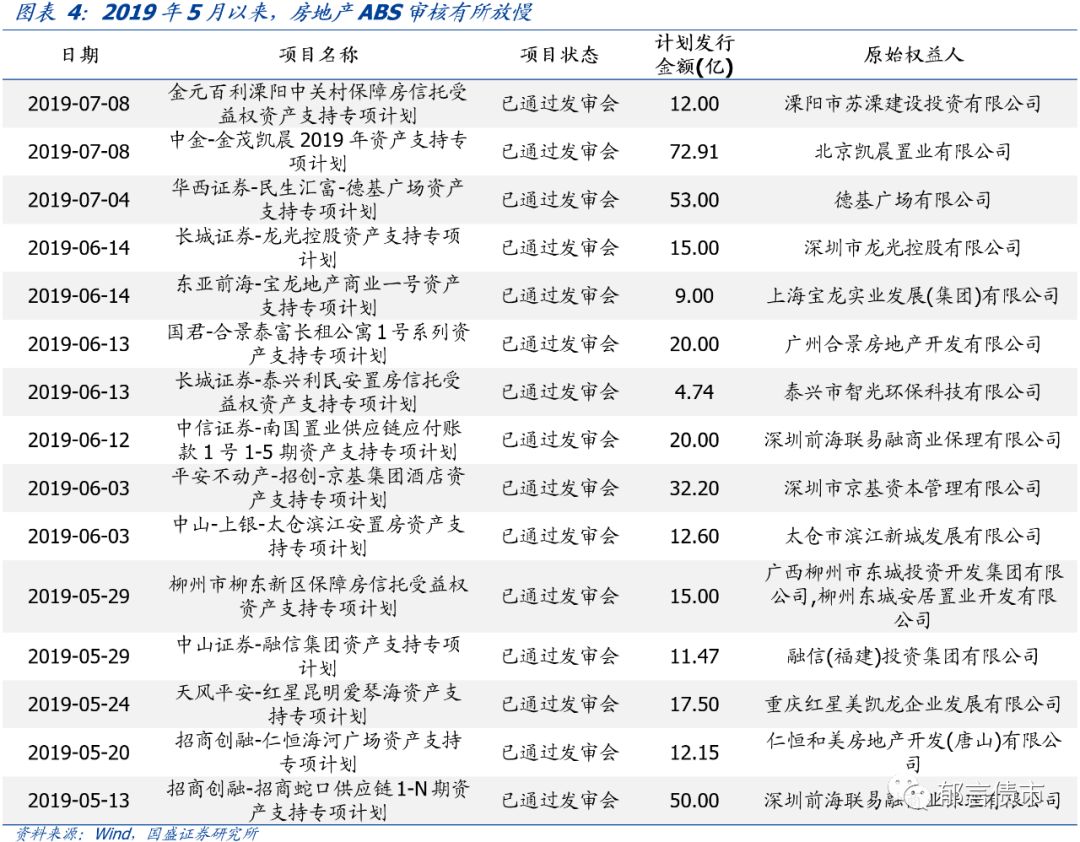

2019年5月以来,房地产ABS审核有所放慢

受房地产融资政策收紧影响,19年5月以来房地产ABS审核有所放慢。

2019年5月17日,银保监会发布《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,要求严查房地产融资乱象,自此,19年初以来房地产相对宽松的融资环境出现边际收紧。受政策调控影响,房地产ABS审核有所放慢,19年5月、6月,当月通过发审会的房地产ABS项目均低于10个,而在19年3月和4月,当月通过发审会的房地产ABS项目均超过20个。

哪些房企ABS融资能力较强?

房地产ABS日益成为房企重要的融资渠道之一,在信用债收紧周期中,房地产ABS发挥重要作用,一定程度缓解房企再融资压力。2019年5月以来,房地产融资边际收紧,银行信贷、信用债、非标等传统融资渠道都出现压缩,房地产ABS审核也有所放缓。不过在融资收紧背景下,融资渠道多元化显得较为重要,因此,我们对ABS融资能力较强的房企进行了梳理。同时,由于供应链ABS已经成为房地产ABS新增融资的主力,我们将从房企融资和ABS投资角度对供应链ABS进行具体分析。

哪些房企ABS融资较多?

我们将供应链ABS纳入统计,探究大中型上市房企的ABS融资能力。

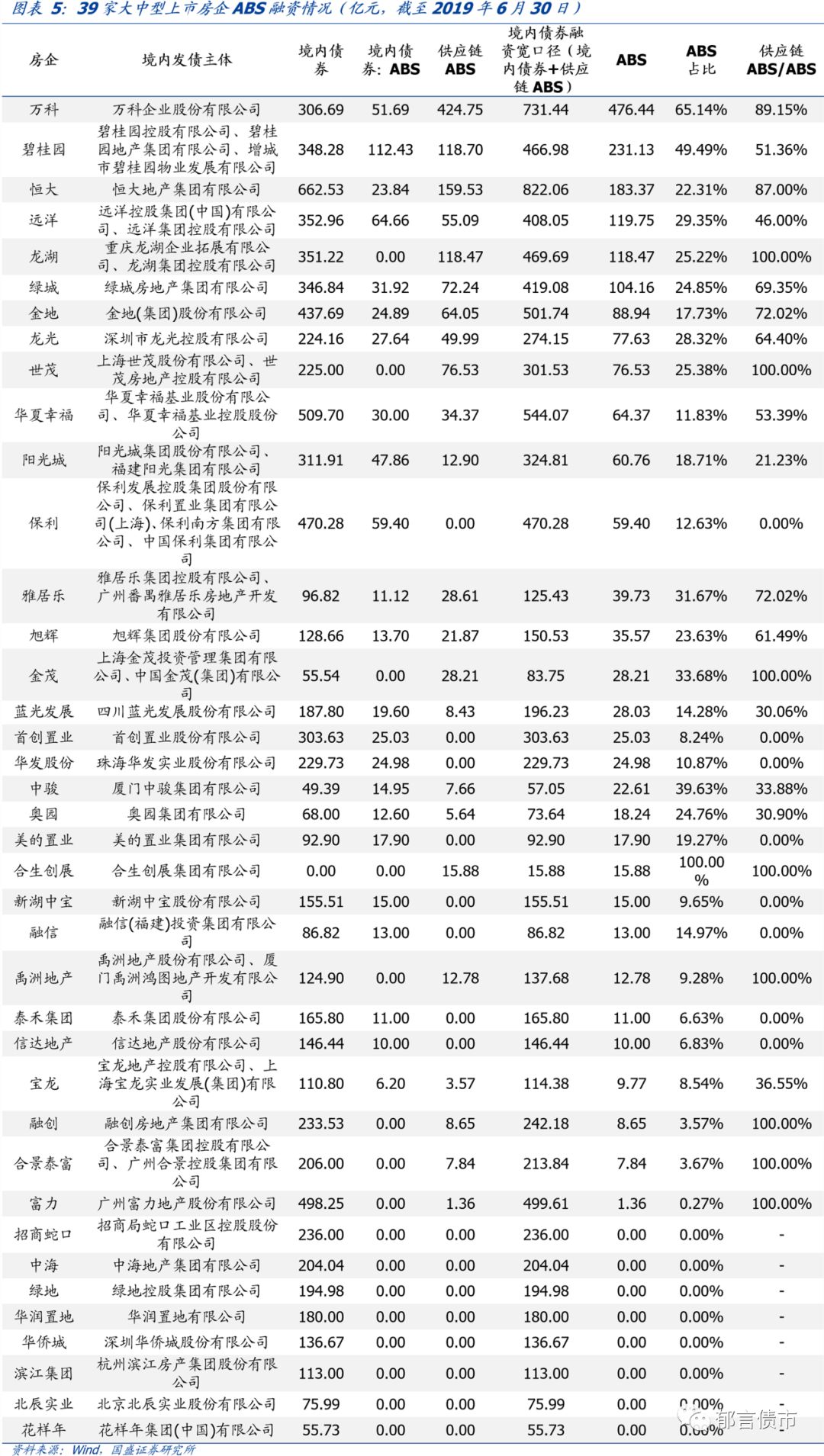

供应链ABS的原始权益人是保理公司,因此并不包含在房企境内债券。我们合计境内债券和供应链ABS作为境内债券融资宽口径,将其他类型ABS(包含在境内债券)和供应链ABS加总计算房企ABS,并计算房企ABS融资占比以及供应链ABS占ABS的比重。选取截至2019年6月30日存量数据,口径包括39家上市房企的境内发债主体。

39家大中型上市房企中,

万科ABS融资能力最强,

截至2019年6月末,存量ABS达476亿,占境内债券融资比重达65%,且主要依赖发行供应链ABS(供应链ABS占比达89%)。

碧桂园ABS融资能力仅次于万科,

ABS融资总额为231亿,占境内债券融资比重为49.5%,其中供应链ABS占ABS比重超过50%。

恒大、远洋、龙湖、绿城、金地、龙光和世茂ABS融资能力也较强,

存量ABS均超过75亿,其中,恒大、远洋、龙湖、绿城存量ABS超过100亿;除金地ABS占比17.73%,其余6家占比在22%-30%区间。同时,供应链ABS比重均较高,其中,龙湖和世茂ABS融资全部为供应链ABS,恒大供应链ABS占比为87%,金地和绿城供应链ABS占比在70%左右。

相比信用债,房地产ABS融资的优势主要有两方面,一方面能够盘活资产,偿债来源依靠资产或收益权未来现金流(供应链ABS除外),另一方面,募集资金用途的限制相对较少;劣势在于融资成本相对较高。

换言之,房地产ABS融资是以融资成本换融资规模。

当房地产融资收紧,融资规模成为主要矛盾,ABS融资能力较强的房企能够通过发行ABS缓解再融资压力。

同时,对于发行ABS较多的房企,需关注供应链ABS到期压力以及其他类型ABS的现金回流状况。

供应链ABS:

依赖核心企业信用,信用债属性较强

供应链ABS依赖核心企业信用,以AAA房企为主。

供应链ABS是以上游供应商对房地产企业的应收账款作为底层资产发行的ABS,本质是一种反向保理产品,原始权益人通常是保理公司。基础资产是债权人(供应商)向核心房企下属的项目公司提供货物或服务产生的应收账款债权,直接债务人多为项目公司,为了提供足够的增信,核心企业会将自身信用嵌入产品中。

基础资产现金流依赖于核心企业的还款能力和还款意愿,

因此,目前监管机构对发行供应链ABS的房企要求比较高,至少要达到AA+评级,现有产品以AAA级房企为主。供应链通常采用储架发行的方式,即在首次申报时申请一个合计的发行期数和规模,分期发行。

供应链ABS可以不设次级,增信措施在于核心企业的信用引入。

交易结构方面,供应链ABS多采用平层或设置较低比例次级的结构,由于依赖核心企业主体信用,风险高度集中,分层设计的增信作用也很小。供应链ABS增信措施的关键是

核心企业的信用引入,

主要通过两种方式,在基础资产层面

出具《付款确认书》

,确认其知悉下属公司对供应商负有应付账款业务以及应收账款债权的真实、合法、有效,并以债务加入的方式成为各笔入池应收账款债权的共同债务人;或在下属公司向供应商/债权人出具《付款确认书》基础上,通过出具《流动性支持承诺函》、《差额补足承诺函》等,对下属公司未清偿的应付账款差额部分

承担共同付款义务

,现有产品通常采用第一种方式。

通过增信条款,房企供应链ABS产品的信用由各个下属公司统一到核心母公司,信用债属性较强。

供应链ABS符合政策导向,日益成为房地产ABS融资的重要方式。

供应链ABS对供应商和房企是双赢,一方面,供应商向保理公司转让应收账款债权,将债权提前变现;另一方面,虽然房企发行供应链ABS并无新增资金,但延长了应付账款支付的时点,相当于短期融资。

供应链ABS符合国家鼓励大型企业支持中小企业应收账款融资的政策导向,2017年以来发展迅速,成为房地产ABS融资重要的组成部分。

房地产供应链ABS起步于2016年,2017年以来发行激增,发行额占比持续攀升,2018年发行额达1287亿,占房地产ABS发行额比重为43.8%;2019年1-6月发行额达834亿,占比进一步提高至55.7%。

哪些房企发行供应链ABS较多?

供应链ABS帮助房企延长账期,相当于实现短期融资。

从现金流向看,供应链ABS募集资金是用于偿还应付供应商款项,资金没有流向房企。不过房企却将账期延长了,延长账期=供应链ABS期限-供应商应收账款剩余账期。绝大多数供应链ABS期限都在1年以内(含),房企通过供应链ABS将账期延长几个月甚至1年,相当于实现短期融资。