——作者:中信电子徐涛团队

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

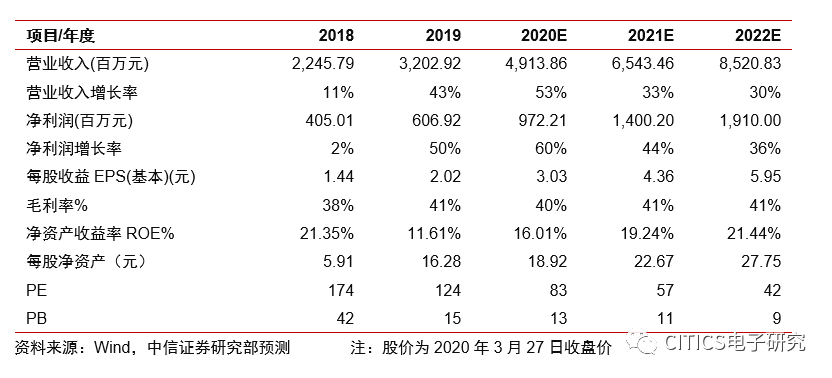

2019年业绩符合预期,Q4高景气延续,产品组合升级带来Q4毛利率提升。

公司2019年营收32.03亿元,同比+42.62%,毛利率40.5%,同比提升2.3pcts,归母净利润6.07亿元,同比+49.85%。单季度来看,2019Q4公司营收9.99亿,同比+90.46%,归母净利润1.57亿元,同比+317%,接近此前预告区间1.5~2亿下限,如果加回思立微计提的0.4亿未决诉讼预计负债-非经常性损益,经营性利润约1.97亿元,接近预告区间上限。除去季节性因素,实际经营情况延续了Q3以来的高景气。毛利率43.67%,环比+3.1pcts,主要受益于高毛利产品结构升级,研发费用率12.025,环比+1.7pcts。

-

NOR Flash仍处供不应求状态,疫情影响下供给端产能新增受限,需求尚存不确定性,关注智能电表等物联网新驱动力。

根据CINNO Research,公司NOR Flash全球份额在2Q19升至全球第四,3Q19跃居全球第三,份额18.3%。AirPods增量在2019年是最大的边际增长点,4亿收入左右对应大约5000万对AirPods出货。存储芯片整体毛利率提升2pcts到39%,其中NOR Flash产品结构提升幅度较大。NOR Flash自3Q19开始供不应求状况凸显,目前供求缺口仍然持续。供给端疫情影响下晶圆厂扩产速度延迟,全球无新产能开出。需求端受疫情影响或有延后,但目前部分产品短时间仍不能完全满足客户订单需求。NOR Flash作为物联网设备代码存储的典型方案,将持续受益于物联网行业规模扩大,除已有的TWS耳机之外,潜在的智能电表等也可能迎来爆发。

-

MCU、指纹识别新品积极推进,长鑫DRAM代销有望今年贡献收入。

(1)MCU业务收入

增长9.7%到4.44亿,毛利率提升1.7pct到45.4%,在全球市场下滑的背景下依然录得正增长,因下游应用分散程度高,回暖增速慢于存储芯片。MCU作为物联网场景核心处理器,更具有空间潜力。公司MCU新增的高集成度精密特性可面向诸如光收发器、光模块、接入网等工控系统应用,目前在国内有相关合作并已经量产,5G基站将有一些需求。公司与台积电合作进展顺利,基于台积电优势工艺有低功耗、嵌入式闪存MCU等新品规划。MCU业务3月份因国内复工,较1~2月有成长,二季度仍需关注疫情影响。

(2)思立微方面,

2019年6月~12月,并表收入2.03亿元,扣非后归母净利润约5000万,按照三年业绩承诺,今年需实现1.35亿利润。目前思立微推出LCD屏下光学指纹,超小封装透镜式光学指纹、超薄光学指纹、大面积TFT光学指纹产品,产品线齐全,客户新项目导入进行中。

(3)DRAM

合作方式将包括代销长鑫颗粒、代工、联合开发平台三种,根据公司披露的2020年预计关联交易,预计全年采购合肥长鑫3.5亿元DRAM颗粒,有望今年贡献代销收入。

-

风险因素:

DRAM等产品开发风险;市场开拓风险;市场周期性风险等。

-

盈利预测、估值及投资评级

:

公司为同时具备存储芯片、MCU、指纹识别设计能力的国内优质公司,DRAM项目有望打开千亿中长期空间。由于NOR Flash受益物联网增量需求显著,我们上调公司2020/21年净利润预测至9.72/14.00亿元(原预测8.70/10.80亿元),新增2022年净利润预测19.10亿元,对应三年EPS预测为3.03/4.36/5.95元。考虑到DRAM项目国产替代空间潜力大,按照2020年90倍PE、2021年62倍PE,给予目标价272.7元,对应目标市值870亿元,结合当前市值水平,下调至“增持”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子行业

分析师

执业证书编号:S1010517100002

电话:0755-23835433

手机:189-0105-3016

邮件:[email protected]

胡叶倩雯

中信证券电子组分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子行业分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

特别声明

本文节选自中信证券研究部已于202

0年3月30日发布的《兆易创新(603986)2019年年报点评:

NOR Flash供需缺口仍在,DRAM代销有望贡献收入

》报告

,具体分

析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。