陶博士在

2015

年

8

月

3

日的博文中提到了他对翰宇药业的复盘总结。“

2013

年

11

月买入,

2015

年

6

月

15

日清仓卖出。这几乎是一个“选对股买对时机”的完美操作。”,随后一个月的

9

月

6

日博文“未来的十倍股”中,再次复盘了该股票,“我有一只股票的持股时间达到

18

个月。

300199

翰宇药业,

2013

年

11

月买入,

2015

年

6

月

15

日清仓卖出(持有

18

个月,这个创了我个人的持股时间的历史纪录)。

300199

翰宇药业的最低价格出现在

2012

年

12

月

4

日,与创业板指数的最低点是同一天。到

2015

年

6

月创业板指数最高时,翰宇药业也到达最高价格,自

2012

年

12

月

4

日起的最大涨幅高达

1840%

。现在回过头来看,我如果没有在

2015

年

6

月

15

日清仓卖出翰宇药业,那就是即使买中了十股倍,也是“然并卵”。十倍股在哪里?”

这激发起我对该股最初的兴趣,虽然博士一直说他“喜新厌旧”,但博士的旧爱,也有机会焕发第二春嘛,而自从

2017

年报公布后后该股半年

RPS

值一直稳定在

80

以上,并有可能翻红的前提下,再次激发了我研究该股的兴趣。(一年

RPS

也在稳步上升中,一般半年

RPS

会提前一年

RPS

上涨,但还是要以一年

RPS

为依据。)

再重复一次博士最近的选股前提,“第一,月线

SAR

翻红,发出月线级别的买入信号;第二,日线成功站上年线,并创半年以上的新高;第三,

120

日和

250

日

RPS

总体上处于上升趋势,虽然还没有翻红到达

90

以上。”

继续祭起七步分析法,我们从行业、估值、市值、超预期、换手率、

RPS

和

K

线形态,另外再结合公司的基本面变化扥等综合研判。

行业:

该公司属于医药行业,这个行业不用说,也是个长线牛股的发源地。

估值:

该股票历史上,市盈率最高

239

多倍,历史最低

27

倍,最近三年内,最低收益率是

32

倍,目前

48

倍左右市盈率,相对而言,不算低估,算合理吧。看下面的图

市值:

公司总股本

9.35

亿,最近站上年线的市值为

149

亿。

这个市值也算个长线成长股相对适合的市值。

超预期:

2018

年

4

月

26

号,公司公布

2018

年一季度业绩,随后一天跳空高开,一路上涨,收盘闭市收涨

4%

,随后开启一波涨幅

15%

的小高潮。搜索的一些研报,都只是说业绩符合预期,并没有超预期的字眼。

(

请耐心看完本文,文末也许有惊喜

)

但有篇文章引起了我的关注。

这篇研报指出,“扣除股权激励摊销成本和成纪药业商誉减值,实际归母净利润增速高于

24%

,超市场预期。”

股权激励的事情文末再表。每年的激励费用摊销如下表:

2017

年商誉减值为

6606

万,“

在扣除

股票激励成本摊销和成纪药业商誉计提减值影响之后,我们的净利润增长还是达到

35%

以上”。(

年报里面董事长的原话

)这算隐形的超预期吗?

随着成飞药业业绩承诺补偿款的到账,股权激励费用的减少,加上公司未来业绩的持续增长,公司在

2018

年、

2019

年,也许真的会有超预期呕。

换手率:

该股换手率最近一年的维持在

1%-6%

左右,也就最近这一个礼拜,持续放量,换手率没超过

10%

。

报告期内的股东人数显示,近一年来,人数呈逐步递减态势。不过最近一周放量大涨后,股东人数肯定上涨不少。

RPS

:

该股

5

月

9

日冲上并站稳年线后,半年

RPS

一直维持在

80

以上,最近两天有突破

90

并翻红的迹象。一年

RPS

也在

80

以上,期待双线齐头并进,翻红。

K

线形态:

这点,我们来看下图。

上图是日、周线图,短期趋势线在长期趋势线上方。

10

日线在

20

日线上方,

120

日线在

250

日线上方。再看看周线图,股价在

30

周线上方运行,(是否可以由此判断目前股票走势处于个股第二阶段中呢?)。

4

月

26

发布

2017

年年报,第二天跳空高开,收涨

4%

。看周线,随后几周,交易量开始放大,最近一周的交易量相比以前放大了

3

倍左右。该股近期已回调过

10

日线,错过的等待回调

20

日线的买点。(不过最近医药板块因为前期上涨过猛而陷入中期调整中,是否

20

日线真的是完美的介入点,值得考察。)

再看看下图月线。月线

SAR

指标发出月线级别的买入信号。

机构持仓:

看看最新一季度的机构持仓情况

前十大机构持股,稍微超过

5%

。中央汇金持股维持不变。实际控制人的解禁股市在不断增加,下面要观察的是,大股东有没有减持计划,何时公布?

再来看看北上资金情况:

5

月

30

日,持股数达到峰值,随后开始减少。没啥突出亮点,不惊喜。

总体而言,翰宇药业如果按照陶博士的分析来看,起码业绩不是那种让人一看就是超预期、有想象力的股票,也不受北上资金待见。这也是我一直不想发这篇分析文章的地方。简单一点,如果我是现在的陶博士,我会很容易就

pass

掉这只股票。但随后这两天重新审视翰宇药业的时候,我又重新挖掘了一些公司的闪光点,这也许可能是公司未来的发展亮点,或者称之为股价惊喜吧。不入博士眼,也许还在等待有缘人。

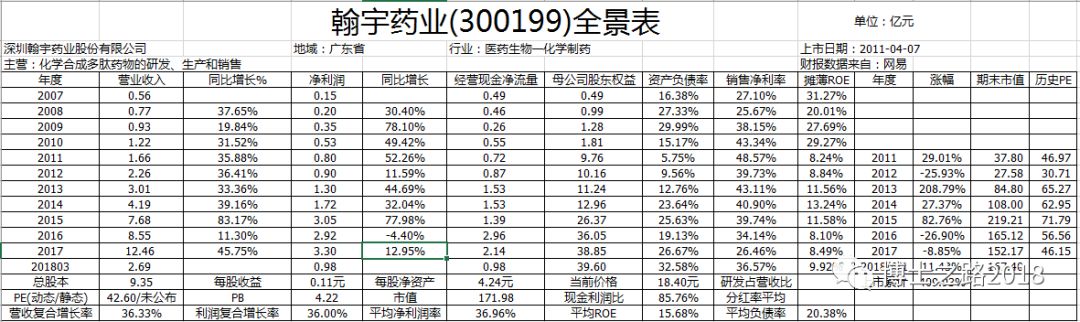

来张全景图压压惊。

下面来分析一些其他的内容,可能有惊喜:

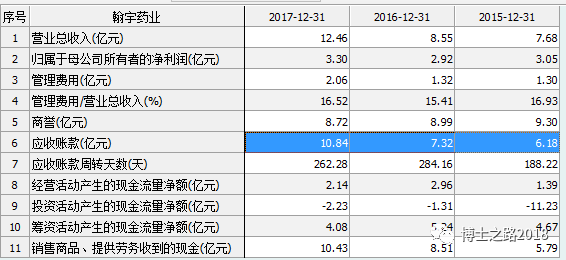

先来看看下面这张表:

大家也许能看出问题了。

我大概讲一下。

1.

应收账款的问题,

这也是该股一直被人诟病的地方,应收账款占比营业收入达到了

90%

左右。

关于医药行业的应收账款问题,有网友

@

行走的狼,是医药从业人员,他的见解是。“本人医药行业

20

年,药厂不直接销售到医院,一般两种模式,一种代理制,自然人或实力大型医药公司,直接款到发货,应收帐款较小,一种模式,自建营销队伍,直接发货到医药公司,给一定帐期,国家去年开始医药流通两票制,药厂只能直接按销售价开票给医药公司,医药公司再开到医院,由于医院结算滞后,加上医药公司回款滞后,反应到药厂两个结果,一是按销售价开票

(

代理价比销售价低很多

)

,各药厂以后营收大幅增长。二是流通环节药厂基本处弱势。回款周期大幅拉长,沿海经济发达地区,营商环境好的基本

3

个月回款周期,内地或经济欠发达地区

4

至

6

个月周期,药厂应收帐款要看帐期,超过

6

个月,有计提坏帐风险。同时行业内应收帐款都有一个增加过程。除非独家,有强势议价能力的品种。”

下表是最近三年公司应收账款账龄表。

基本上应收账款都是一年以内的。超过

1

年的占比不多,不过近

3

年这部分款项占比在逐步提高,这是否与

2016

年整体医药环境不佳有直接关系呢?

我们再看看“销售商品,提供劳务收到的现金”这一栏,也基本上可以看出公司是务正业。应收账款质量没有大家担心的那么差,相反营业收入的含金量还是挺不错的。

不过有点引起注意的就是,公司的应收账款周转天数有扩大的迹象,如果公司不加快催收步伐,周转天数超过一年的话,估计就要威胁经营活动现金流喽。

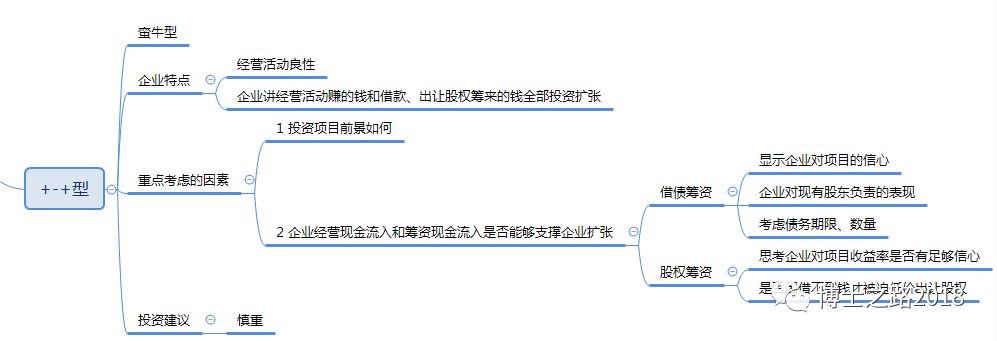

2.

关于现金流的问题。

以前在一本书里面,分析过一种模式,就是经营现金流量净额为正、投资现金流净额为负、筹资现金流净额为正的公司,这种公司称之为“

+

- +”

,看下面我当时的流程图笔记。

各位如果有兴趣,可以按照这张流程图自行去界定下。不过从

2016

、

2017

的持续商誉减值来看,显然公司

2015

年的并购成纪药业,并不算成功。虽然公司这几年的年报里面,依然对这家公司赞美有加。那我们期待这家子公司

2018

年给我们带来点惊喜?

另外最近公司一则

公告:公司

2017

年

6

月

30

日决定拟设立翰钰医药产业并购投资基金。该基金由专业机构及资深投资人管理,基金总募集规模不超过人民币

20

亿元。奇怪的是

2018

年

5

月

31

日公告这个协议中止,双方均未实际出资,各无损失。

中止了也好,这种蛮牛型的公司,放缓一下步伐,聚焦于公司主业发展,未尝不是一件好事。

3.

股权激励

2017

年

3

月

24

日调整完毕后的股权激励目标如下:

2017

年目标达成,

2018

年

3

月

25

日,第一批股权激励股票授予,授予价格

9.04

元

/

股;

2018

年

6

月

1

日,公司公告第一批股权激励股数,解除限售限制。

今年很多机构预测翰宇药业净利润为

5

亿,那明年

2018

年就得至少