一、事件:

【“千帆星座”首批组网卫星“一箭18星”顺利升空入轨】从多方获悉,8月6日下午,有中国版“星链”之称的“千帆星座”首批组网卫星发射仪式在太原卫星发射中心举行,“一箭18星”顺利升空入轨

“千帆星座”计划,别名G60星链计划,目标构建1.5万颗低轨宽频多媒体卫星组成的庞大星座,以为全球用户提供高速、稳定、覆盖广泛的卫星互联网服务。

此次上星的卫星属于低轨卫星,具有低延时、高带宽的特点,成功发射之后,星星之间可以形成星链,最终实现组网效果,对于行业下一步发射和应用都将创造很好的基础。中国商业航天或将由此进入一个快速发展阶段。

【中国版星链所需产能有几何?】

上海G60星链(千帆星座)“沪联网”今年计划发射108颗星,如按“一箭18星”算,2024年需再来5发长六甲或其他同级运力的火箭(如长十二)。

若要实现其2025年完成一期648星组网,2027年完成第一阶段1296星组网(该阶段卫星轨道高度800或1000+km?),2030年完成第二阶段1~1.5万星组网的目标(该阶段卫星高度可能降至500或300km),则:

1️⃣2025年需发射540颗,相当于30发“一箭18星”或15发“一箭36星”;

2️⃣2026至27年年均需发射314颗,相当于每年18发“一箭18星”或9发“一箭36星”;

3️⃣2028至2030年年均发射超过2900颗相当每年至少162发“一箭18星”或81发“一箭36星”或54发“一箭54星”。(所需的卫星和火箭产能都相当恐怖……而且这还仅是G60星链一家,再加上其他家星座,譬如中国星网也有10000多颗要打,那不敢想象。。。)

那么目前G60星链是咋生产的呢?已知一期648星中,一半由上海微小卫星工程中心研制生产,另一半由上海格思航天公司研制生产。

据相关新闻介绍,前者生产线目前已具备年产300颗以上卫星的能力;后者今年将实现50-70颗卫星的规模化交付,后续目标年产能为270颗。

由此可见,仅就目前规划的卫星产能来说,基本能满足完成2027年1296星的组网目标,但若要实现远期万星的组网,那还远远不够。

千帆极轨01组卫星发射成功

二、

商业航天产业链:

1、商业航天最先受益的是产业链中上游

卫星总装:

中国卫星;上海沪工

卫星载荷:

上海瀚讯、佳缘科技、国光电气、航天环宇;

载荷上游元器件:

臻镭科技、铖昌科技、振芯科技、天银机电

高精度时间频率:

天奥电子;

卫星总装测试:

思科瑞、苏试试验、西测测试;

3D打印产业链:

铂力特、华曙高科;

航天材料:

光威复材,新研股份

卫星运营及服务

:中国卫通;

地面设备及终端

:海格通信、七一二、南京熊猫、烽火电子

2、卫星通信产业链:

1)控制芯片:高德红外、波导股份

2)导航设备:航天电子

3)转发器:杰赛科技

4)天线:通宇通讯、杰赛科技

5)星敏感器:康拓红外

6)太阳能帆板及电源:声光电科

7)声载原子钟:天奥电子

8)宇航电子器件:航天电子

9)TR组件:亚光科技

10)被动元器件:振华科技、宏达电子、鸿远电子

11)火箭发动机:航天动力

12)基站建设:中国卫星、杰赛科技、航天电子、天奥电子、三维通信

13)移动终端:华力创通、中兴通讯

14)增强芯片:合众思壮

15)移动终端服务商:中国移动、中国联通

16)卫星总体:中国卫星、航天机电

【探索宇宙】商业航天:开启星辰大海的新篇章!

🛰️

商业航天时代来临

:随着科技的飞速发展,商业航天已经成为推动全球经济增长和科技创新的新引擎。从卫星发射到太空旅行,商业航天正逐步揭开宇宙神秘的面纱。

🛍️

商业航天,商机无限

:

-

卫星通信

:提供全球互联网覆盖,连接世界的每一个角落。

-

地球观测

:利用遥感技术监测环境变化,助力可持续发展。

-

太空探索

:商业月球探测和火星探索计划,激发人类对未知的渴望。

🚀

技术革新,引领未来

:

-

火箭回收技术

:降低发射成本,提高发射频率。

-

小型化卫星

:灵活部署,快速响应市场变化。

-

太空旅游

:让普通人也能体验太空的奇妙。

📈

市场前景

:

-

根据最新报告,预计到2025年,全球商业航天市场规模将达到数千亿美元。

-

-

💼

投资热点

:

-

卫星制造

:小型、低成本的卫星制造是未来的发展趋势。

-

发射服务

:随着私人企业的加入,发射服务市场竞争加剧。

-

太空基础设施

:太空站建设、太空资源开采等领域充满机遇。

商业航天元年开启,“千帆星座”首发顺利入轨

事件:北京时间2024年8月6日15时,中国太原发射场9A工位,“千帆星座”(又名“G60星座”)“一箭18星”升空入轨,首批18颗组网卫星发射成功。

垣信首批组网卫星升空具备标志性意义:中国版“星链”之称的千帆星座是我国巨型低轨卫星互联网星座之一,首批组网卫星发射升空是我国商业航天历史标志性事件。根据垣信规划,第一阶段到2025年底实现648颗星提供区域网络覆盖;,第二阶段到2027年底648颗星提供全球网络覆盖,该阶段卫星采用星上再生模式,具备星间激光通信功能;2030年底实现15000颗星提供手机直连多业务融合服务。

火箭发射次数及单次发射卫星数量显著提升:今年垣信仍将使用长六甲在太原发射。后续随着海南商发启动规模化发射,我国商业航天运力有望显著提升。长征七号甲预计8月22日在文昌航天发射场首飞,长征十二预计8月28号在海南商业发射场2号工位首飞,#而保障国家重大任务的长八改计划12月在专用1号工位执行首次飞行任务。海南商发两个工位都按照每年发射16次设计,随着后续三号及四号工位建成,#海南两个发射场六个工位有望支撑一年百次的发射规模。

商业航天加速,国家队亦有望于年底首发:XW方面,卫星互联网高轨卫星已有两颗发射升空。#低轨卫星因同时基于私有协议+蜂窝网络5G-NTN体制进行组网,并创新性采用难度较大的星上再生技术。若基带及通信链路等问题有效收敛后,#今年年底正式组网有望于12号在海南商发一号工位使用长八改发射。

产业链相关标的包括

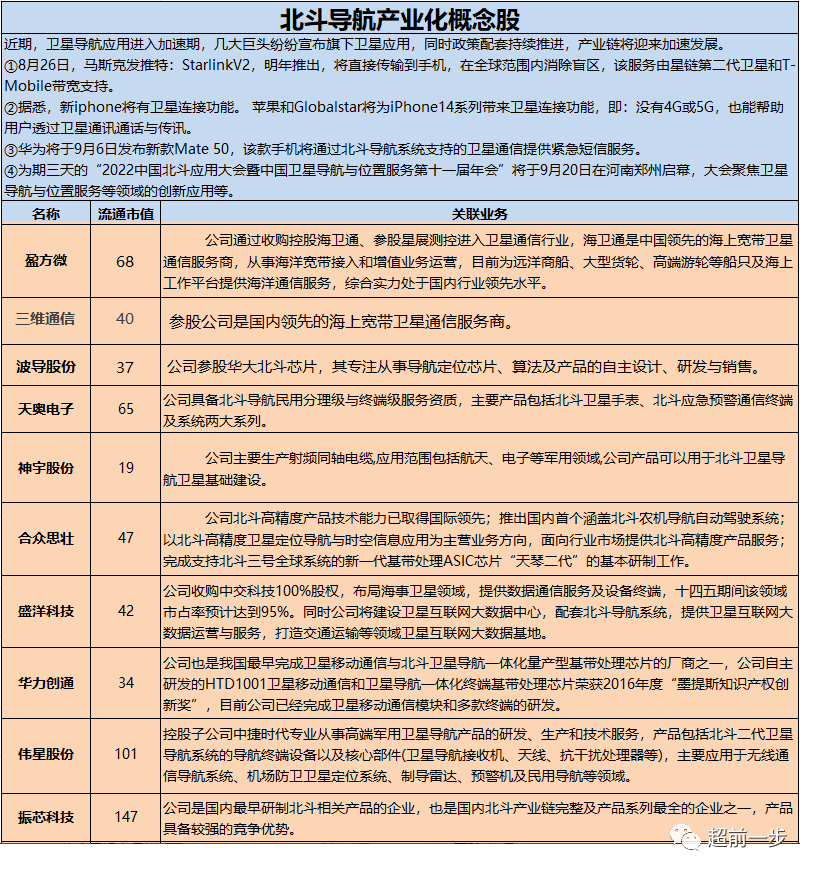

1)基地&路由&载荷:信科移动、上海瀚讯、创意信息、烽火通信、复旦微电(FPGA)、南京熊猫。

2)相控阵及射频:臻镭科技、铖昌科技、通宇通讯、灿勤科技、盛路通信、航天环宇、国博电子。

3)激光通信:光库科技、仕佳光子、光迅科技。

4)卫星平台:航天智装、航天电子、乾照光电、智明达

5)信息编码:佳缘科技。

6)地面站:震有科技、信科移动。

7)卫星终端:海格通信、华力创通、盟升电子。

8)卫星运营:中国卫通、中国电信。

9)卫星测试:西测测试

什么是千帆星座?

“千帆星座”也称“G60星链”

,该项目由上海松江区牵头,联合多家资本共同打造的。项目的实施主体是

上海垣信卫星

,此前,他们已经完成了5颗试验星的发射,

8月6日发射的18颗卫星是“千帆星座”的

首批组网星

。

本次开启发射进度的就是第一批的1296颗卫星

另外8月下旬,海南的商业航天发射场也将启动,到时候会启动发射星网的GW卫星星座

为什么看好低轨卫星互联网?

卫星互联网主要有两个逻辑:

1、先到先得:

低轨卫星互联网

整个地球

最多一共有

6-8万个位置

,并且是“先到先得”,谁先发射归谁。目前

马斯克的starlink

2024年的发射计划就达到12000颗,

到2027年总共将部署42000颗卫星

。所以

中国必须追赶

,否则一旦全部被占据,将不再有机会,时间不等人。

2、申报时效:

ITU联盟规定,

申报7年内必须发射,否则额度失效。

2019年为了占据低轨的名额,我们提前申报了发射计划。

按照规定,中国要在2027年内完成发射

,目前只发射了几十颍,也就是说

未来3-4年必须发射完1.6万颗,平均每年5000颗左右

,整个产业链在明后年会完成一次大爆发。

产业链哪个环节最有价值?

卫星端价值量最大的方向是:载荷

其中价值量最大的零部件是:相控阵天线

占据卫星价值总量的45%

3、【

天风通信

】

卫星互联网大涨点评:商业航天元年开启,垣信首发在即

事件1:垣信方面

,

“

千帆星座

“

首批组网卫星发射仪式将于8月5日在太原举行

,

首批卫星将以"一箭18星"升空入轨

。

第一阶段到2025年底实现648颗星提供区域网络覆盖:

,

第二阶段到2027年底648颗星提供全球网络源善

,

2030年底实现15000颗星提供手机直连多业务融合服务

,

XW方面

,

随着基带等问题解决

,

今年年底组网是有望发射入轨;二代试验星继两次招标落地后

,

03有望开展下一批试验星招标

,

年底试验星有望发射

。

事件2:

《

长三角地区一体化发展三年行动计划(2024-2026年)

》

发布

,

其中协同建设长三角世界级产业集群

,

共有20项重点任务

,

多项或利好国防军工行业

,

包括:支持低空经济发展

,

发展通用航空

,

加快布局低空产业基础设施建设

、

产品研发和制造;加快推动G60科创走廊科创产业融合发展

,

加快建设G60卫星互联网产业集群等

。

事件3:8月22日

,

长征七号甲运载火能将在文昌航天发射场2号工位择机发

,

长征十二预计03在文昌首飞

,

#而保殖国家重大任务的长八改计划12月在专用1号工位执行首次飞行任务

。

有了专用工位

,

单工位火箭发射量一年提升至16次发射

,

为商业航天加速提供保障

。

产业链相关标的包括

1)基地&路由&载荷:信科移动

、

上海瀚讯

、

创意信息

、

烽火通信

、

复旦微电(FPGA)南京能猫

。

2)相控阵及射频:臻镭科技

、

铖昌科技

、

灿勤科技

、

盛路通信

、

航天环宇

、

国博电子

。

3)激光通信:光库科技

、

仕佳光子

、

光迅科技

。

4)卫星平台:航天智装

、

航天电子

、

乾照光电

、

智明达

5)信息编码:佳缘科技

。

6)地面站:震有科技

、

信科移动

。

7)卫星终端:海格通信

、

华力创通

、

盟升电子

。

8)卫星运营:中国卫通

、

中国电信

。

9)卫星测试:西测测试。

4、

千帆星座首批组网卫星顺利升空,产业发展有望加速

事件:8月6日,长六改运载火箭在太原卫星发射中心成功发射,随后将千帆极轨01组卫星送入预定轨道,任务取得圆满成功。

千帆极轨01组卫星首次实现了我国平板式卫星批量化研制,远期将部署1.5万余颗卫星。根据中国科学院微小卫星创新研究院公众号,“千帆星座”是我国正在建设的低轨卫星互联网星座计划之一,其由上海垣信卫星科技有限公司作为运营方主导规划、建设、运营等业务,“千帆星座”空间段远景规划将部署1.5万余颗卫星。上海微小卫星工程中心是“千帆星座”承研方之一,主要负责卫星系统的研制工作,包括平台产品、有效载荷的研制以及整星的总装、集成、测试等工作。根据中国航天基金会公众号2024年8月5日推送,千帆星座计划共分为三个阶段,预计到2025年底实现648颗卫星的区域网络覆盖,到2027年实现全球覆盖,并在2030年底完成1.5万颗卫星的手机直连多业务融合服务。除“千帆星座”外,中国还有GW星座、Honghu-3星座等其他星座计划。

发射端能力逐步改善,长六改二级液氧煤油发动机两次起动状态首飞。据中国航天报,长六改火箭是我国新一代固液捆绑中型运载火箭,由中国航天科技集团八院抓总研制,700公里高度太阳同步轨道运载能力大于4.5吨。本次任务中,火箭二级发动机为两次起动状态,可大幅提高火箭运载能力。这是新一代长征系列运载火箭二级液氧煤油发动机两次起动状态的首次飞行,也是我国首次一箭18星的堆叠发射。据上海经信委,长六改火箭采用模块化、组合化、系列化发展途径,将来可通过助推器的调整形成多种构型,满足未来卫星多样化的密集发射需求。运载火箭为航天器入轨的必要工具,其发展是卫星互联网成功运营的充分条件之一,根据科普海南公众号,海南商业航天发射场当前已具备执行发射能力;根据上海经信委公众号,长征十二号运载火箭有望在八月执行首飞,我国发射端供给能力有望逐步改善。根据《中国航天科技活动蓝皮书(2023年)》,2024年中国航天发射次数有望再创新高。

投资建议:卫星互联网产业化建设取得实质性进展,建议关注国内卫星及运载火箭产业链的细分龙头企业,如中国卫通、上海瀚讯、光威复材、中科星图(计算机组联合)、国博电子(电子组联合)、紫光国微(电子组联合)、航天电器、陕西华达、复旦微电、臻镭科技(电子组联合)、鸿远电子、铖昌科技(通信组)、斯瑞新材、铂力特(机械组联合)、华曙高科(机械联合)、高华科技(电子组联合)、航天电子、天奥电子等。

风险提示:重点装备列装需求及交付不及预期;重大政策调整的风险;卫星互联网产业商业化需求拓展风险

5、【中泰军工|行业观点】左手“大飞机”,右手“卫星互联网”是当下军工最佳配置

国产大飞机核心观点 三大航司合计下单300架,在手订单饱满。23年9月至24年4月,东/国(增程型)/南三大航司分别下单100架C919(目录价0.99-1.08亿美元,实际成交价更低),均计划于2024年至2031年分批交付。此外22年11月七家租赁公司签署300架订单、23年4月海航签署60架框架协议、24年2月西藏航空签署40架高原型订单。继17年首飞-22年取证-23年商业飞行后,C919于24年正式进入小批转大批生产交付新阶段。

加速产能提升、强化供应链势在必行。1)22-24年商飞交付客户5架C919,根据商飞规划,C919总装厂二期项目建成后,至2027年产能有望达150架,年下线量突破100架。23-27年产能有望实现有序爬坡;2)终端需求带动产业链交付提速,国产化率较高环节有望受益。

重点推荐:三大+三小组合 中航西飞:中机身配套 中航重机:锻铸件+液压环控配套;三角防务:锻件+零部件配套;通达股份:机加工配套,单机已超200万,DST产线竞争优势明显;安达维尔:座椅、厨卫、内饰、维修保障服务;广联航空:零部件加工、生产线工装、C929大部段。

卫星互联网核心观点 “卫星互联网重大建设节点和三中全会加快发展新域新质作战力量定调”有望催生赛道主题性投资机会,建议关注:

1)g60辨识度高:

上海瀚讯(8月组网星发射催化)

2)前期调整较深个股:

天银机电、臻镭科技、铖昌科技、盟升电子、航天晨光。

6、

卫星互联网迎由1到100大爆发,产业链核心逻辑及概念股梳理

8月6日,“千帆星座”计划(G60星链计划)首批组网卫星以“一箭18星”方式成功升空入轨,标志低轨组网正式启动,卫星产业链迎来由1至100大爆发。

卫星互联网主要有两个逻辑:

第一,先到先得:低轨卫星互联网整个地球最多一共有6-8万个位置,并且是“先到先得”,谁先发射归谁。目前马斯克的starlink2024年的发射计划就达到12000颗,到2027年总共将部署42000颗卫星。所以中国必须追赶,否则一旦全部被占据,将不再有机会,时间不等人。

第二,申报时效:ITU联盟规定,申报7年内必须发射,否则额度失效。2019年为了占据低轨的名额,我们提前申报了发射计划。按照规定,中国要在2027年内完成发射,也就是说未来3-4年必须发射完1.6万颗,平均每年5000颗左右,整个产业链在明后年会完成一次大爆发。

产业链拆解:

从整个系统的构成来说:基本上是 1: 2: 7 的结构,10%在上游,20%在中游,70%在下游。

1)上游包括卫星制造和卫星发射,分别占比5%和2%。国内外的成熟企业较少,技术壁垒较高,主要由国家单位引领。

2)中下游包括地面设备和卫星运营位,分别占比50%和44%,市场容量大,上市公司数量较多。

两个核心增量的方向:

(1)第一个是低轨卫星的扩容。(前有发射计划+对标特斯拉的星链抢占低轨卫星的轨道。)

其中,低轨卫星端的价值量最大的方向是:载荷,其中价值量最大的零部件是:相控阵天线(占据卫星价值总量的45%)

(2)第二个是地面设备的增量市场。地面设备主要是手机终端(还其他的各种网络终端的信号接收设备)。比如HW的mate60,小米手机新增的卫星通信模块,这些需求都会带来设备放量!

从市场的盘口反馈来看:

1)行业龙头:

中国卫通,中国卫星

;

2)核心标杆:

航天科技,腾达科技,航天晨光

;

3)高弹性硬核逻辑叠加业绩高增::

天银机电

(恒星敏感器)、

上海瀚讯

(G60载荷)、

上海沪工

(民营组装)

附部分卫星互联网相关细分领域梳理:

1)卫星总装:

中国卫星、上海沪工

;

2)卫星运营:

中国卫通、三维通信

;

3)

信科移动

:央企,牵头6G标准化、算网融合、星地融合等多个标准立项项目。

4)卫星相控阵T/R芯片:

铖昌科技

(市占率约50%)低轨卫星射频芯片核心供应商,24年将受益于低轨卫星TR芯片放量+遥感业务复苏+地面雷达&机载雷达渗透率提升。

5)卫星射频天线:

盟升电子

(市占率约70%);

6)卫星基带载荷:

创意信息

(市占率约75%);

7)

创意信息

:低轨宽带卫星5G通信载荷核心提供商(对标马斯克星链的弯管技术更领先);

8)

航天环宇

:预期差极大的卫星+地面天线核心配套商,公司深耕卫星天线领域,在中高轨卫星天线市场市占率超过70%。

9)

华力创通

:华为Mate60基带核心供应商。

10)

海格通信

:华为Mate60射频供应。

10)

盛路通信

:前瞻布局星载相控阵天线,并有望受益手机侧天线大发展。

11)

上海瀚讯

:G60星座载荷唯一供应商,增量弹性较大。

12)

国博电子

:手机直连卫星一大难点在于射频前端的功放效率,国博是中电科核心资产,华为基站功放核心供应商。

卫星互联网产业链核心逻辑:

①运营商:卫星运营商市场占据产业链最高价值量,主要企业为

中国卫通

等;

②相控阵终端及天线:星上产业链最高价值量及增量市场,相关企业有

雷科防务、雷电微力、梅安森

、苏州博海(未上市)等;

③整星平台:星上产业链第二价值量,相关企业有

中国卫星

、长光卫星(未上市)等;

④基带:卫星上数据处理的核心模块,相关企业有华为(未上市)、

中兴通讯、信科移动

、梅安森子公司知与行;

⑤星间链路:基于激光的星间通讯,拥有类似技术储备的企业有

长光华芯

等;

⑥星上路由器:用于数据交换,相关企业有

烽火通信

等:

⑦核心网:将用户的访问需求分配到不同卫星网络中,主要企业有华为(未上市)、

信科移动

等。

7、【天风通信】卫星互联网大涨点评及更新

![]() 事件:今日卫星板块大涨,我们曾在去年年初提出卫星为AI之外的通信另一主线。且不同于光模块通常在年/季报兑现前期有显著超额收益,卫星板块主题性大涨均在业绩空窗期,AI与卫星呈交替上涨局面。5-8月业绩空窗期,产业催化频出,8月后为组网高峰期,强烈看好卫星板块!

事件:今日卫星板块大涨,我们曾在去年年初提出卫星为AI之外的通信另一主线。且不同于光模块通常在年/季报兑现前期有显著超额收益,卫星板块主题性大涨均在业绩空窗期,AI与卫星呈交替上涨局面。5-8月业绩空窗期,产业催化频出,8月后为组网高峰期,强烈看好卫星板块!

![]() 更新

更新

事件1:市场传出《中国星网即将发射》新闻,提出据海南商发公司和环球网等媒体新闻透露,中国低轨卫星互联网星座(中国星网)预计 2024 年上半年开始执行发射。

我们观点:该新闻在23年5月就曾有报道,非最新产业信息。结合现状判断,低轨组网星仍预计在Q3中旬发射,下半年为高峰期。#近期产业催化包括不限于时空数据局即将成立,商发1号工位预计6月底具备发星能力,星舰第四次发射等,可逢低布局。

事件2:

企查查显示,瀚讯中标上海垣信卫星的低轨卫星星座通信系统在轨验证平台和低轨卫星星座系统接入网系统仿真参数配置模块及协议模块,中标金额分别为1776/246万元。

我们观点:此次中标项目为地面测试与仿真项目。不过我们4月拜访产业链载荷公司了解到,#瀚讯在今年Q3的第4-5批招标中有望大份额中标,卫星业务长期空间较大。(具体调研纪要可联系天风通信)

事件3:

2024年5月7日11时21分,长征六号丙运载火箭在我国太原卫星发射中心成功发射,顺利将海王星01星等4颗卫星送入预定轨道。此次任务是长征六号丙运载火箭的首次飞行,标志着长征火箭家族再添新成员。

我们观点:#今年火箭发射次数达100次,无论航天系还是商业火箭发射频次均有显著提升。除长六丙以外,长八改和长十二均计划在今年实现首飞,#长八改预计海南文昌商业航天发射场高频次开展任务,LEO/GEO运力不小于10t/6t。(火箭数据库可联系天风通信)

事件4:

电信卫星手机直连卫星业务发布会预计5月8日举行。

我们观点:现手机直连主要基于天通,低轨直连尚处发展前期,Starlink仅在24年实现短信/25年实现语音/数据/物联网功能。手机直连包括双模终端、基站上卫星、标准统一至3GPP NTN等多种路径,运营商是其中重要参与方。

![]() 卫星产业加速发展,看好产业链从0到1投资机会

卫星产业加速发展,看好产业链从0到1投资机会

1)基地&路由&载荷:信科移动、上海瀚讯、创意信息、烽火通信、复旦微电(FPGA)、南京熊猫。

2)相控阵及射频:臻镭科技、铖昌科技、灿勤科技、盛路通信、航天环宇、国博电子。

3)激光通信:光库科技、仕佳光子、光迅科技。

4)卫星平台:航天智装、航天电子、乾照光电、智明达

5)信息编码:佳缘科技。

6)地面站:震有科技、信科移动。

7)卫星终端:海格通信、华力创通、盟升电子。

8)卫星运营:中国卫通、中国电信。

9)卫星测试:西测测试

地面相控阵接收天线:

铖昌科技(t/r 芯片)、亚光科技(微波器件)等;

卫星通信载荷:

信科移动、创意信息(创智联恒)等;

相控阵天线:

天锐星通(非上市)、恪赛科技(非上市)等;

地面核心网:

华为(非上市)、震有科技、普天科技等;

详细交流联系天风通信团队 唐海清 王奕红 余芳沁

恢复经济需要股市的配合提供资金支持,现在,市场的赚钱效应处于初始阶段,

由于众多散户缺乏信息优势和专业能力,量化市场下利好低位低吸潜伏的布局者,紧跟超前一步,研究分析逻辑,超前市场消息,技术分析趋势,低价低位布局,等待市场合力涨停后收获喜

悦。

游资通道共享是所有短线客的必备交易利器;

加入

共同富裕 通道共享

,享受游资极速交易‘优先通道’,再也不怕手慢买不到,遇雷也可隔夜优先抢跑。

游资通道共享

核心意义就是

→

降低你的成本价

平均

一天

1~2个点

,长期下来就是天文数字

.....

.

游资通道共享+超前一步盘前大数据;

感兴趣

的小伙伴们,请在公众号主页对话框

回复关键词→

“通道共享

”

,即可收到详情;

或是扫瞄上方二维码加好友咨询;

人数有上限,先到先得咯;

附图:

点击文末左下角“

阅读原文

“查看

热点板块

各分支龙头

概念

全梳理

!

事件:今日卫星板块大涨,我们曾在去年年初提出卫星为AI之外的通信另一主线。且不同于光模块通常在年/季报兑现前期有显著超额收益,卫星板块主题性大涨均在业绩空窗期,AI与卫星呈交替上涨局面。5-8月业绩空窗期,产业催化频出,8月后为组网高峰期,强烈看好卫星板块!

事件:今日卫星板块大涨,我们曾在去年年初提出卫星为AI之外的通信另一主线。且不同于光模块通常在年/季报兑现前期有显著超额收益,卫星板块主题性大涨均在业绩空窗期,AI与卫星呈交替上涨局面。5-8月业绩空窗期,产业催化频出,8月后为组网高峰期,强烈看好卫星板块!