拓 扑 社

文章来源:

汉能投资集团

编辑:王俞羽

云计算行业经过十年发展已经在国内外形成一定的格局。在我国,2016年起,互联网行业的云计算渗透率已经达到较高水平,金融、政务云部署明显增加,传统企业逐步上云,云计算得到市场全面认可和接受。

在公有云IaaS层的核心要素是:高举高打建立先发优势,形成规模效应,最终形成寡头市场。

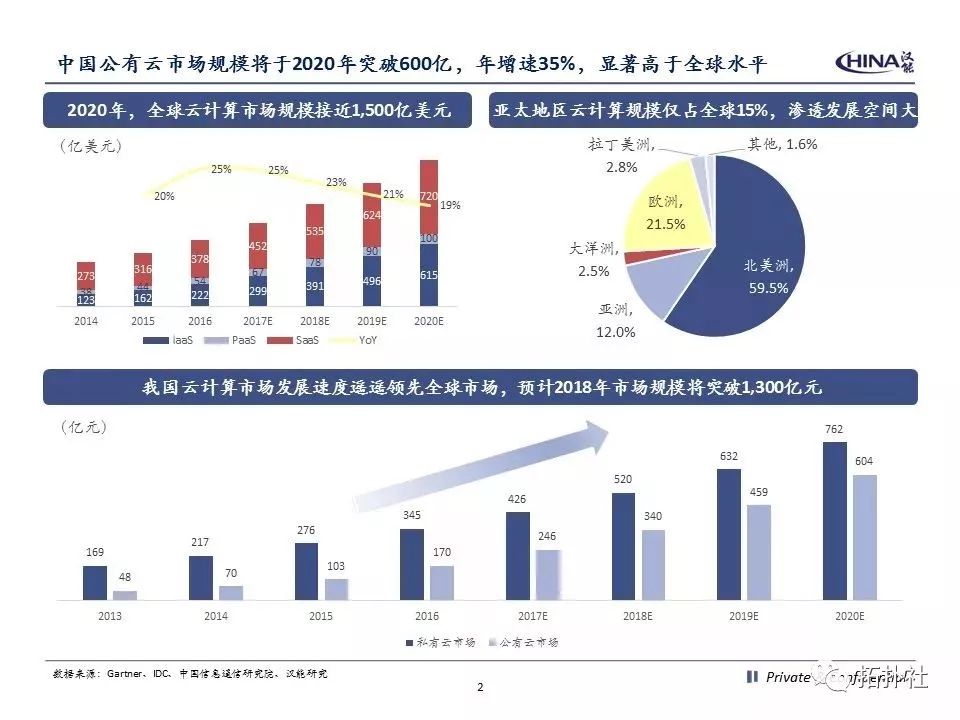

目前中国公有云行业将于2020年突破600亿规模,年增速35%,显著高于全球水平,发展空间巨大。并且已经形成公有云IaaS层的行业壁垒以及规模效应,进入壁垒高,巨头优势突出。

虽然公有云壁垒高、技术成熟、客户黏性大、规模效应强决定了寡头格局将长期持续并有不断强化的趋势。

但公有云客户基于安全性、稳定性和避免关联交易等考虑,不会仅使用单一的服务商。因此,

我国公有云市场寡头竞争的同时,不会一家独大。

另外,在细分行业上公有云行业属性明显,不同行业涌现不同的细分龙头,无法赢者通吃。视频、游戏和电商等互联网细分行业成为公有云应用最早且渗透率最高的领域。金融、政务和传统企业也将逐渐从私有云模式走向混合云模式。

本文预计阅读时间:8分钟

-云计算的十年发展-

若以Amazon正式布局云计算的2007年为“云计算元年”,至今云计算已整整走过十年发展历程。2009年,阿里云创立成为中国云计算的开端。然而彼时国内对云计算争议不断,即使BAT等互联网巨头也未就云计算趋势达成一致判断。这一情况,直至2012年才有明显改观。

2012年的中国市场,一方面受到美国互联网公司全面布局云计算和AWS亮眼的业绩表现刺激,另一方面,互联网和移动互联网快速发展,带动部分国内公司开始逐步使用云计算服务,因此云计算基本获得市场认可。腾讯云、金山云、京东云、UCloud、青云均相继在2012年底前成立,中国云计算4年的萌芽起步阶段基本完成。

2013年开始,云计算步入以计算资源“云端化”为核心的1.0时代。公有云率先在渗透成本最低、需求最旺盛的互联网行业和初创企业中得到应用。同时,金融等IT开支极大的传统行业,面临IT资源效率低下、运行速度缓慢等一系列瓶颈和问题,私有云以更好的安全性、保密性成为金融、政务行业选择的主要部署方式。

2016年起,互联网行业的云计算渗透率已经达到较高水平,金融、政务云部署明显增加,传统企业逐步上云,云计算得到市场全面认可和接受

,步入以数据和智能驱动的2.0时代。在计算资源“云化”的基础上,海量数据开始逐渐向云端迁移,云计算、大数据和人工智能在相互促进中高速发展。

-国内外公有云行业发展现状-

中国公有云行业将于2020年突破600亿规模,年增速35%,显著高于全球水平,发展空间巨大。

2017年全球云计算市场规模超过800亿美元,其中IaaS层市场规模为299亿美元。2020年,预计全球云计算市场空间增至1,435亿美元,IaaS层达到615亿美元。但是,全球云计算市场近60%的份额集中于北美地区,亚太地区仅占12%。我们判断,伴随中国、印度移动互联网的快速发展,亚洲云计算市场还有巨大的渗透增长空间。

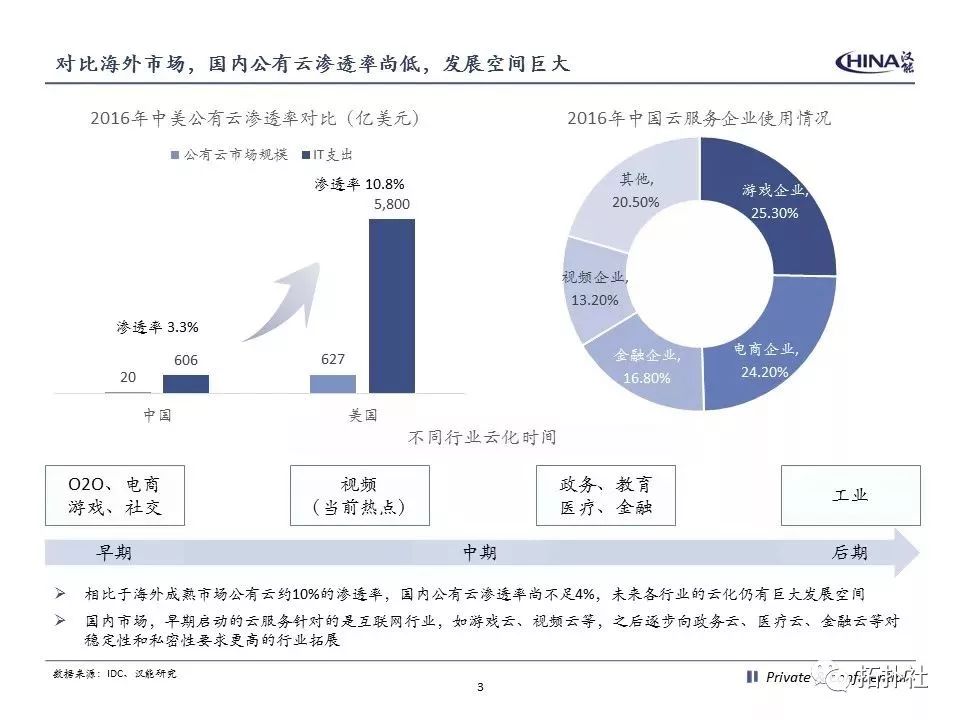

2017年中国云计算市场规模接近700亿元,其中公有云约246亿元,占35%,仅为美国公有云规模的五分之一。

同时,与美国公有云10.8%的渗透率相比,国内公有云的渗透率仅有3.3%。

我们认为,随着中国移动互联网、游戏、人工智能的高速发展,公有云技术不断成熟,以及公有云在政务、医疗、金融、工业等传统下游行业的持续渗透,我国公有云市场增速将领先于全球水平,在2020年达到600亿元,占国内云计算整体市场的比重提升至45%,形成公有云和私有云分庭抗礼的局面。

-公有云行业的几大壁垒-

行业壁垒:公有云IaaS层规模效应明显,进入壁垒高,巨头优势突出。

资本壁垒:一方面,公有云IaaS层前期需要大规模资本支出用于采购服务器、网络带宽等基础设施,另一方面,IaaS作为云计算最基础的需求,巨头通过激烈的价格战和生态补贴抢占市场份额在所难免,这些都需要雄厚的资本实力作为支持。

技术壁垒:技术是云计算的核心驱动因素,底层技术直接决定最终产品和服务的性能。领先的分布式技术、虚拟化技术和并行编程技术,需要强大的技术研发团队不断优化与迭代。

客户壁垒:公有云IaaS的实质是按需动态调配资源,只有足够的用户规模,才能保证计算存储资源的高效充分利用。当用户规模达到一定水平后,通过有效的资源分配算法,新增客户的边际成本几乎为零,规模报酬递增的特性非常明显。

公有云技术门槛和成熟度均已较高,客户黏性强,背靠大型集团资源且布局早的巨头先发优势突出。

技术成熟度:经过五年发展,公有云的核心技术已经相对成熟。对于新进入者而言,在技术层面带来颠覆性革新的可能性很小。

客户黏性:公有云IaaS面向B端客户,除了“长尾”初创企业对价格较为敏感外,中大型客户更看重服务质量和稳定性。视不同客户数据量的不同,更换公有云服务商需要约1-2个月时间,更换成本高。因此,公有云IaaS层客户黏性强,先入企业的客户群相对稳定。

生态能力:云计算2.0时代,客户的需求不再局限于单一的IaaS,而是融合生态协同效应与行业定制化需求的IaaS、PaaS、SaaS一体化云服务。阿里云、腾讯云、金山云分别背靠阿里系、腾讯系、小米系生态,能为客户提供丰富的产业生态资源,在提供行业定制化服务的同时创造协同创新机会。

-市场“二八”格局已定-

根据IDC最新统计数据,2017年上半年,阿里云、腾讯云、金山云三大公有云服务商占据IaaS层63.8%的份额,以压倒性优势领先于第二梯队。

事实上,我国公有云IaaS层市场份额不断向巨头集中的趋势已然明确,Top3公有云服务商的份额从2015年上半年的50.0%持续攀升至2017上半年的63.8%,我国公有云IaaS层的寡头市场已成定局。

公有云壁垒高、技术成熟、客户黏性大、规模效应强的特点,决定了寡头格局将长期持续并有不断强化的趋势。与此同时,公有云客户基于安全性、稳定性和避免关联交易等考虑,不会仅使用单一的服务商,而通常选择约3家公有云平台。

因此,我国公有云市场寡头竞争的同时,又不会一家独大。我们认为,未来Top3企业将占据80%甚至更高的份额。

随着公有云IaaS层寡头竞争的格局越来越明确,IaaS厂商对上游ICT硬件公司的议价能力显著增强。

根据产业组织理论的“结构-行为-绩效”模型(Structure-Conduct-Performance,简称SCP),在寡头市场结构中,市场竞争性被削弱,高市场集中度导致高利润。在云计算巨头定制化硬件的趋势下,上游ICT硬件厂商的利润空间被不断挤压,倒逼其转型云计算。

但是,ICT硬件公司的云计算战略与其传统硬件业务存在天然冲突,左右互搏不可避免,往往陷入进退两难。正因如此,IBM、HP和Dell的云计算转型,最终才都以失败告终。

-细分行业的蓬勃发展-

云计算与互联网相伴而生。互联网及移动互联网的高速发展促使云计算兴起并逐步推广应用,视频、游戏和电商等互联网细分行业成为公有云应用最早且渗透率最高的领域。

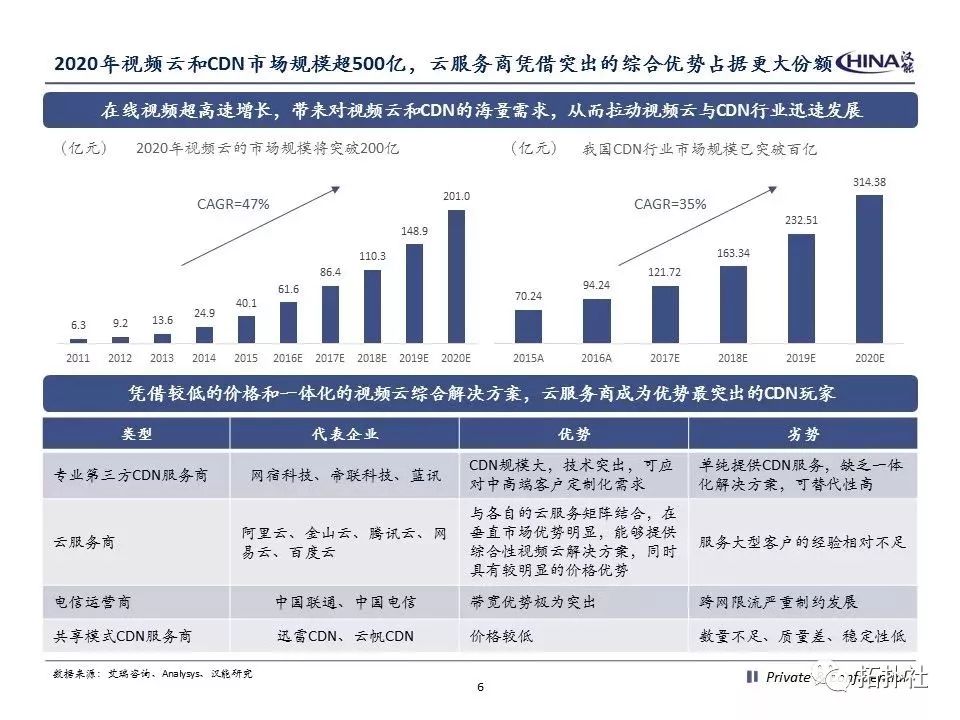

1.视频云和CDN价值突出,成公有云必争之地,激烈价格战后场上仅余四大玩家。

随着视频逐渐成为移动互联网的标配,其应用场景不再局限于视频内容类APP,还包括电商、IoT、社交等领域,这将带来更大的视频云和CDN加速服务需求。我们认为,在线视频未来3-5年的增速会保持在50%以上。

另外,由于我国移动互联网更发达、网民基数更大、运营商跨网限制长期存在,因此CDN成为刚性需求,中国CDN行业与美国相比,规模更大、增速更快、价值更高,成为各大公有云巨头的必争之地。我们测算,2020年视频云和CDN的市场空间将分别突破200亿元和300亿元。

经历了2016年至2017年上半年激烈的价格战后,视频云和CDN“群雄混战”的竞争基本结束,场上仅留下金山云、阿里云、腾讯云、网宿科技“四大巨头”。

与专业第三方CDN服务商、电信运营商和共享CDN服务商相比,云厂商的CDN服务可与自身云计算业务矩阵结合,在垂直市场优势明显,还能提供综合性视频云解决方案。

同时受益于突出的规模效应,云服务商在价格上具有明显优势,成为综合实力最占优的CDN玩家。

受益于阿里系优酷土豆和腾讯系腾讯视频的巨大流量,阿里云和腾讯云的视频云及CDN服务量占据前两席。若剔除集团内部服务,仅考虑对外商用的视频云和CDN,拥有今日头条、快手等核心视频客户的金山云位列行业第一。

2.游戏云完美解决游戏行业痛点,2020年超百亿游戏IT部署中90%以上将用于云服务。

我国游戏行业市场规模庞大,2017年达到1,880亿,用户基数稳定增长,2016年就已经突破5.6亿人。

游戏云灵活稳定的架构,解决了游戏用户面临的计算性能不足、网络不稳定、大推期间访问量暴增等核心痛点,是游戏“上云”的主要驱动力。我们预计,2020年游戏行业超百亿的IT部署支出中,90%以上会用于游戏云服务。

金山游戏云主要服务畅游、英雄互娱、完美世界、西山居等头部大中型游戏开发商。腾讯游戏云主要面向腾讯生态体系内客户,应用宝为腾讯游戏云提供了强有力的引流渠道。

阿里游戏云主要服务“长尾”市场,相较于电商领域阿里云的绝对领先地位,其在游戏行业的优势并不突出。

我们认为,金山云和腾讯云的客户价值最高,已经形成差异化的竞争优势。

3.电商云体量可观、增长迅速,但阿里云、京东云双雄割据已占领绝大部分份额

受益于电商行业快速增长,2017年电商云市场空间达到171亿元,比2016年的125亿增长了37%。但是C2C电商和B2C电商的份额分别被阿里和京东占去大头,这两大巨头均使用自建的电商云,云计算在电商行业的渗透率已经很高。因此对其他公有云厂商而言,电商行业的可开发价值相当有限。

-私有云向混合云的过渡-

金融、政务和传统企业的IT支出规模庞大,金融与政务对私密性、稳定性有极为严格的要求,传统企业则相对较为保守。

因此,金融、政务和传统企业在当前阶段仍以私有云部署方式为主,并开始逐渐向混合云过渡。未来随着公有云技术完全成熟,在安全、性能方面得到有效保证,金融和政企行业最终仍将选择效率、成本、体验更优的公有云部署方式。

1.金融行业IT支出规模庞大,传统IT架构瓶颈突显,亟需云部署带来实质性革新

金融是IT支出最大的行业,2017年中国银行业的IT投入高达1,163亿元,连续5年实现10%以上的增速。与此同时,银行的传统IT系统面临性能、空间、部署、功耗等方面的重大挑战,急需向高扩展、高可用、高灵活的方向演进。云计算绿色智能、低成本、虚拟化的基础架构,自然成为金融机构的最优选择。

阿里云长期向蚂蚁金服提供IaaS服务,金融基因深厚;华为云的优势在于华为公司丰富的大型金融客户资源;专注于金融私有云,在安全性上有突出优势的青云也签下招商银行、泰康人寿等大型标杆客户。

2.政务云区域性明显,行业分散,传统IT企业先发优势突出,公有云巨头也有布局机会

政务云是增速最快的云计算细分行业之一。政策助推下,2020年市场规模或将达到1,300亿元。作为典型的区域市场,政务云行业较为分散,未来不会“赢家通吃”,而是多家企业分庭抗礼。

政务云供应商目前以华为、新华三、浪潮等传统IT企业为主,其先发优势突出,客户基础庞大。

长期来看,基于公有云是发展趋势且政务云行业分散的特点,我们认为,除政企客户服务经验丰富的传统IT企业外,技术实力突出、产品体系完善且能获得集团内政企客户资源支持的公有云巨头,未来在政务云方面也有一定的增长潜力。

3.传统企业存量巨大,目前渗透率低,待开发的“上云”空间广阔

传统工业、制造业、商贸零售企业及医疗机构,拥有最广阔的潜在公有云存量市场。但是传统企业的需求异质性强,整体“上云”成本较高,因此目前的渗透率还很低。当公有云完全成熟,在互联网、金融、政务领域得到全面应用后,传统企业有望成为支撑公有云行业持续增长的发力点。