|

拼多多

8

月

31

日发布

2018

年二季报。

2Q18

实现收入

27

亿元,同比增长

2489%

;归母净亏损

65

亿元,

non-GAAP

调整后亏损

6.7

亿元;摊薄每股亏损

13.4

元,

non-GAAP

调整后每股亏损

1.4

元

;

自由现金流

3.6

亿元。

截至

2Q18

,月活跃用户

1.95

亿人,年活跃买家

3.44

亿人,较

1Q18

分别增长

0.29

亿人和

0.49

亿人,单个活跃买家年消费额增至

763

元

。

|

简评及投资建议

拼多多从

2015

年

9

月成立之初就备受瞩目,也一直毁誉参半,在市场认为互联网电商天下已定之时,公司用三年时间,凭借

“

基于社交关系背书的低价拼团分享模式

”

,融合阿里的

“

电商

”

和腾讯的

“

社交

”

,深挖微信海量活跃用户,迎合最广大人民群众的性价比消费需求。基于社交关系背书的低价拼团分享模式,有效降低了用户的下沉成本,触及更广客群,实现飞跃式发展。

从最近两个季度的财报趋势看,

公司以较强营销力度有效保障了收入、

GMV

与活跃用户数的快速稳定增长,且通过为供应商及用户共创价值(比如帮助商户培育自有品牌),快速提升货币化,我们预计未来仍有空间

;但同时,二季度获客成本显著上涨(虽仍远低于电商同业),且我们预计未来会继续投资电视剧等以提升品牌知名度,导致短期亏损增加。

公司定位于

“Costco+

迪士尼

”

,目前仍处早期阶段,以提升用户信任度与参与度、提高供应链能力为核心,打造

Costco

模式;

我们建议,后续密切跟踪公司的活跃用户增速、货币化率、营销投放效果、以及通过数据模型为商家带来的供应链改善效果,期待公司转型升级。

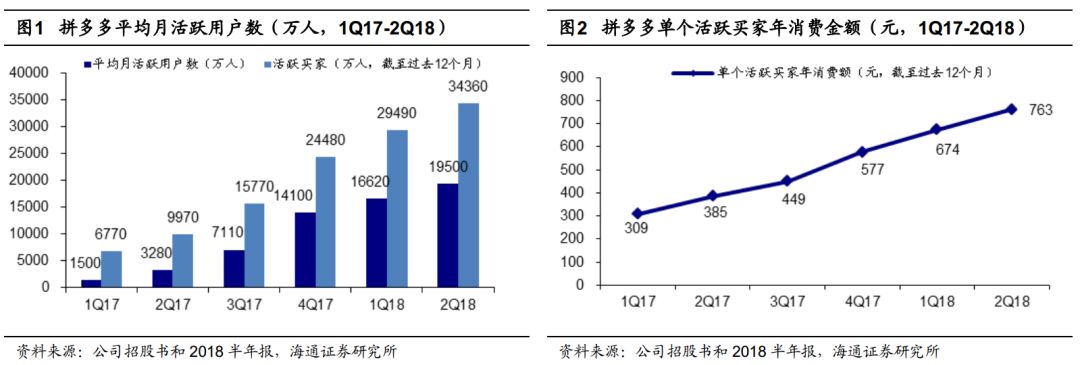

1. 2Q18

月活数增至

1.95

亿,单活跃买家年消费额提高到

763

元,测算获客成本约

61

元

。

截至

2Q18

末,拼多多平均月活跃用户

1.95

亿人,年化活跃买家

3.44

亿人,较

1Q18

分别增加

0.29

亿人和

0.49

亿人,平台用户数量稳步增长

。同时,单个活跃买家年消费额持续增加,从

1Q17

的

309

元逐季提升至

2Q18

的

763

元,未来有望持续改善

。

我们测算

2Q18

获客成本约

61

元,较

1Q18

的

24.3

元大幅增长,但仍低于京东、淘宝等电商龙头,表现出社交电商模式较强的获客能力

。

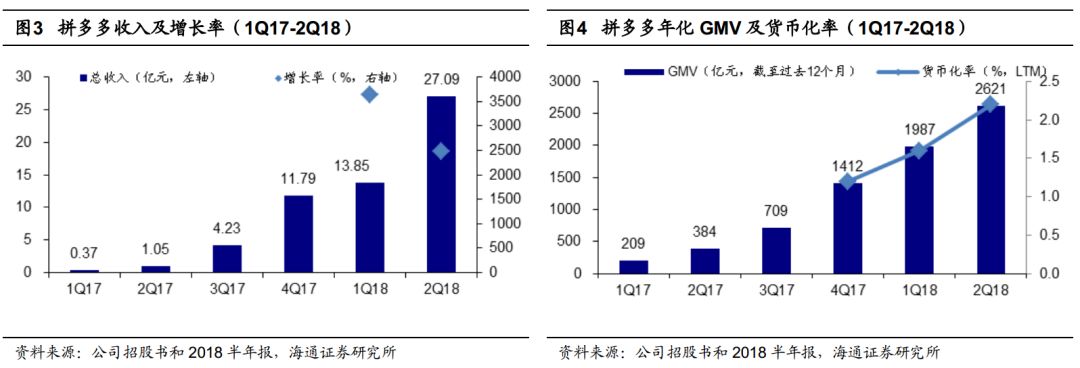

2. 2Q18

收入增

2489%

至

27.1

亿元,年化

GMV

增

583%

至

2621

亿元,延续此前高增长

。

2Q18

实现收入

27.1

亿元,同比增长

2489%

,其中网络营销收入

23.7

亿元,平台佣金收入

3.4

亿元,较

2Q17

分别增加

23.4

亿元和

2.7

亿元

。

2Q18

年化

GMV 2621

亿元,平台货币化率约

2.2%

,较

1Q18

继续增加

0.6

个百分点,在市场表现疲软之际,拼多多依旧表现出强劲的增长态势

。

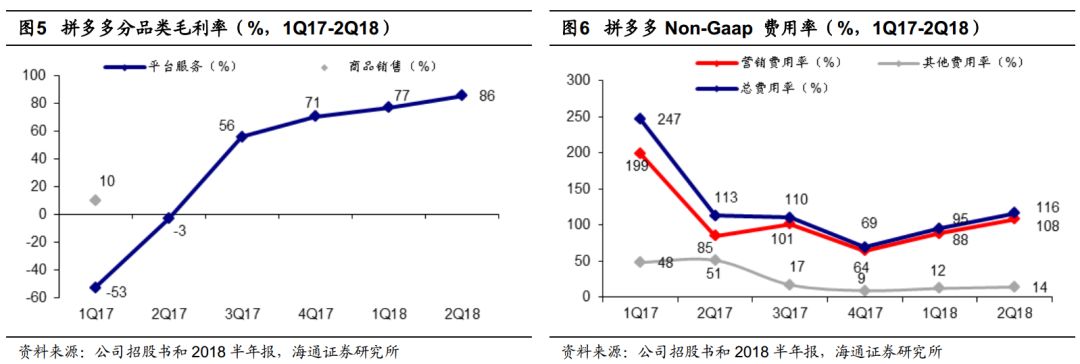

3. 2Q18

平台服务毛利率增

8.7

个百分点至

85.7%

,营销费用增加带动

non-GAAP

费率上升至

116%

。

2Q18

实现毛利润

27.1

亿元,较

1Q18

增加

13.2

亿元。

non-GAAP

调整后,

2Q18

经营费用率同比增加

21

个百分点至

116%

;

营销费用率增加

20

个百分点至

108%

,较

1Q18

增加

17.2

亿元至

29.4

亿元,主要是加大品牌营销推广活动力度

;剔除

57.7

亿元股权激励费用影响,行政管理费用率维持在

2%

;产品研发费用率小幅提高至

6%

,主要是增加技术人员和加大云服务研发费用所致

。

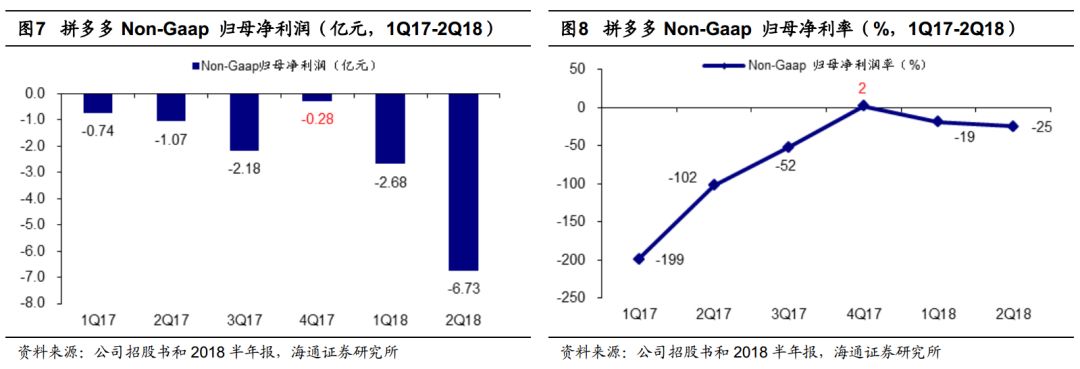

4. 2Q18

归母净亏损

65

亿元,

non-GAAP

调整后亏损

6.7

亿元。

营销推广和股权激励费用增加导致亏损扩大,

2Q18

归母净亏损

65

亿元,较

1Q18

扩大

62.9

亿元,

non-GAAP

调整后亏损

6.7

亿元,较

1Q18

扩大

4.1

亿元,亏损率增加

6

个百分点至

-25%

。

5. 1H18

自由现金流

9.9

亿元,账面现金大幅增长。

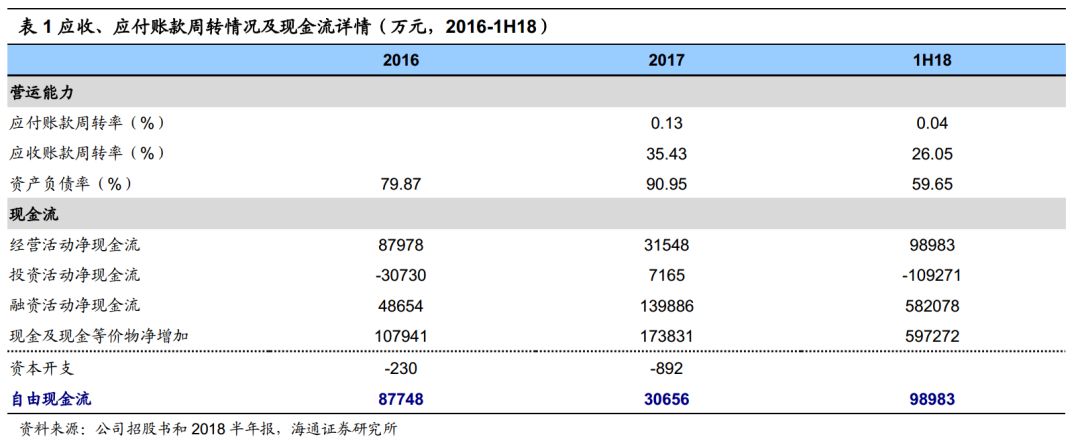

1H18

应收账款周转率

26%

,应付账款周转率

0.04%

。公司现金流充足,

2016

年、

2017

年和

2018

上半年自由现金流分别为

8.8

亿元、

3.1

亿元和

9.9

亿元,其中

2Q18

为

3.6

亿元,自由现金流均为正。

截至

1H18

末,账面现金高达

90

亿元,较

2017

年末大幅增长近

60

亿元

。

风险因素:

假冒伪劣产品等带来平台信任风险;竞争加剧风险;创新进度不确定。

近期重点研究报告

延伸阅读