但即便调整,最终能够进入药品目录的药品种类恐怕仍非常有限,相应地也只能减轻部分患者的部分疾病负担。

“没有哪个国家能够将疾病需要的高端药物百分之百地纳入社保,”朱铭来强调,“不能把所有的疾病风险都压在社保上。”因为社保基金既保基本又保大病,不利于医保的可持续发展。

“每个人都有重疾风险,为什么不早些买商业保险?”对在轻松筹上求助行为有些看法的人可能都会有此疑问。

上海的一位保险经纪人陆乐先生告诉记者,当下的商业大病保险服务主要根据性别、年龄、保额、保障范围定价。同等保障标准下,由于患大病风险不同,男性大病险保费比女性高出10%到20%。儿童保费约为成人一半。

在保障范围上,一半的商保产品会在国家规定的26种重疾基础上,再增加40到50种疾病,有些高端产品甚至能增加100种。

陆乐告诉记者,业内公认性价比较高的一款针对30岁男性的产品,保费为1万元/年,连交20年。随着时间推移,如果未患大病,保费将按梯度产生利息,20年后本金加利息会在保费基础上翻一番。

但据陆乐观察,即使在上海,选择使用商保补充大病保险的人群仍然有限。

一方面,高收入人群更倾向于到香港买保险。另一方面,中低收入人群对补充大病保险的认识仍然有限。

“经常有人问我,有了社保,为什么还要买商业保险?”陆乐说。

“补充商业保险主要是针对中高收入人群。”,

国家卫计委发展研究中心副研究员顾雪非此前在接受本报记者采访时表示,对于低收入人群,很可能在负担常见病的诊疗费用上都有困难,也就很难期待其购买商业保险。

“但中高等收入人群买商业保险的意识也不强,对保险的认知有限。”陆乐认为,国民对保险认知度有限也是中国商业保险发展不成熟的表现。

至于人们所担心的商业保险在赔付时以种种限制人为地降低保障水平,陆乐表示,不排除有这种可能,但自己在工作中遇到类似情形时发现问题主要出在沟通。

“比如有些产品在合同条款里标明不赔付进口药,但患者就医时也不会主动分辨哪些是进口药,理赔时就会出现纠纷,认为只要是医生在医院开具的处方药品,就应该报销。”陆乐说。

为了提高商业补充大病保险的参保率,朱铭来向财政部提出税收减免申请,推动“税优险”,希望在提升社会效益的同时,也能维持商业保险公司的积极性。

“因为价格受监管部门严格监管,其中也包含对靶向药物的报销,赔付比例不低于80%,是个高质实惠的产品。”朱铭来告诉记者,推动者对这个产品抱有很高的期待。

但陆乐告诉记者,自己从来不做税优险的销售,因为“保险公司积极性不高,利润有限。”

事实确实如此。据朱铭来介绍,最开始测算时,推动者对产品规模的预估是上千亿,但实际情况是,基金盘还不到1个亿。朱铭来分析,税优条件下,利润是一方面原因,因为对于保险公司来说,依靠进入银行做各种理财产品获利相对容易,且利润较高。

据了解,保监会相关主管部门开会分析此事时认为,宣传力度不够是一方面原因,而保险公司“缩手缩脚”是更大的原因。

“1个人患大病,100个人来赔,压力更大;如果基金盘有1000个人,风险就分散了。”但现在的情况让朱铭来担心产品会陷入恶性循环怪圈,“赔付率越高越不敢做,越不敢做赔付率越高,最后产品就不了了之了。”

必须承认,即便是所谓的“中产”家庭,在重大疾病或者慢性病的长期消耗下,经济能力也会显得脆弱不堪。

但随着对商业保险认知水平的提升以及国内商业保险市场的逐步完善,中高收入人群的大病负担问题至少是可期待的。

抗风险能力最差,最容易“因病致贫、因病返贫”的低收入人群怎么办?

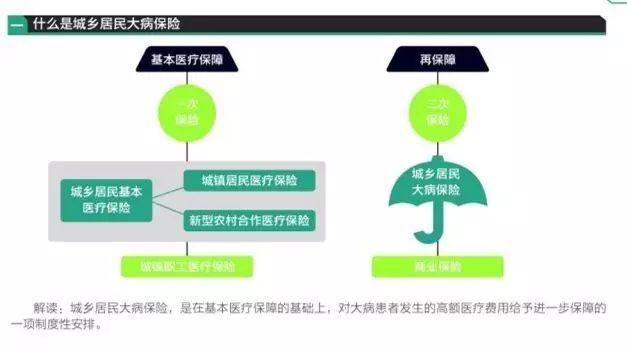

2012年8月30日,国家发改委、卫生部、财政部、人社部、民政部、保监会等六部委《关于开展城乡居民大病保险工作的指导意见》(下称《大病保险意见》)发布,引入商业保险机构经办的城乡居民大病保险正式启动。

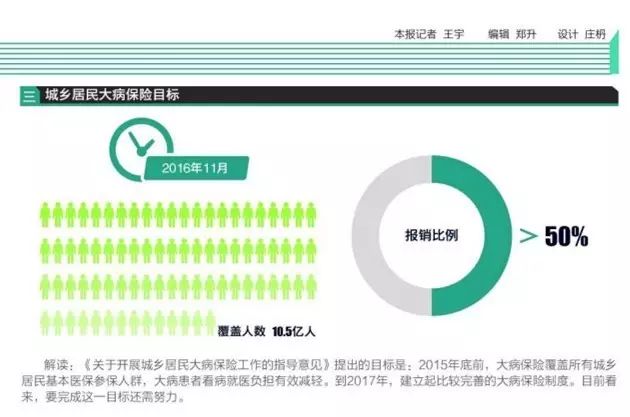

《大病保险意见》明确规定,为减轻城乡居民的大病负担,大病医保报销比例不低于50%。

此外,为了确保不增加城乡居民负担,政策要求资金只能从城镇居民医保基金、新农合基金中划出一定比例或额度。

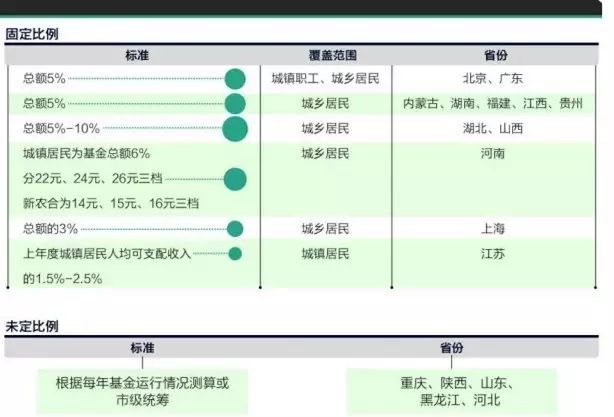

政策出台后,31省(市)陆续出台文件落实政策。21世纪经济报道记者梳理各地方案发现,天津、安徽、甘肃等13省(市)确定了筹资额。北京、广东等12省(市)则确定了筹资比例,另有陕西、山东等省(市)未对具体筹资标准做具体规定。

从基本医疗保险基金中筹资的前提,是否就决定了大病保险不可能超越基本医保的报销内容为大病患者提供保障?放在庄煜铭的案例中来看,是否就意味着培门冬酶这样不在基本报销范围内的化疗药物也仍然不能指望大病保险的二次补偿?

从各地大病保险方案来看,也不尽然。以撇开病种直接按照院内治疗费用自付数额界定“大病”的北京为例:北京规定参保人员在享受当年城镇居民基本医疗保险待遇后,扣减民政医疗救助金额后的个人自付医疗费用若超过上年市民人均可支配收入的部分,纳入大病保险支付范围。

这种方案就可以理解为项目还是那些项目,但对疾病自付金额过高的病人来说,保障程度得到提升。

但从以病种界定大病的上海方案来看,思路又有不同。

上海方案规定大病保险包括重症尿毒症透析、肾移植抗排异、恶性肿瘤、部分精神疾病治疗被纳入“大病保险”。方案还特别指出恶性肿瘤的治疗包括化学治疗、内分泌特异治疗、放射治疗、同位素治疗、介入治疗、中医药治疗。

从庄煜铭所在的泉州方案来看,儿童白血病被明确规定为提高报销比例的特定病种。

但庄龙章表示,自己并未办理过大病保险的报销手续。原因是二次报销以年度为单位,但庄煜名每年累计的自付费用都未到“封顶线”。

但从二次报销的一般规定来看,二次报销的启动取决于自付费用相较上年居民的人均收入。“封顶线”指的是什么?庄龙章认为报销制度的设计颇为复杂,自己也说不清楚。

朱铭来表示,如果庄龙章所说的因为年度结算而导致自付费用较高却仍不能进入二次报销的问题属实,就要求各地在制度设计时更加精细。

从另一方面来看,庄龙章的费用即使未到制度规定的二次报销标准,但对其家庭来说负担仍然很重,就涉及到灾难性支出标准的确定问题。

据朱铭来介绍,普惠的制度设计导致在二次报销时很难区分家庭和个人的收入的状况,以及为家庭经济造成的实际影响,只能按照国际上通行的灾难性卫生支出标准做补偿。

“问题在于每一个家庭的灾难性卫生支出标准都不一样,因为家庭的消费和收入状况有差异。”朱铭来表示,

如果做到精细化管理,就应该根据每个家庭的灾难性支出标准进行补偿。但中国社会保险当下的管理模式只能采取一刀切的办法。

和庄龙章的几次沟通中,他反复向记者强调,家中有一个白血病患儿,除了高额的医疗费用,脱产照顾导致的误工、求医期间较高的生活费用支出都有可能拖垮一个家庭。在这种情况下,很难用“基本医保资金有限”解释他遇到的实际治疗费用报销比例较低的问题。

更让庄龙章们困惑的是各地时有发生的“骗保”行为,于是这个问题就变成了“既然没有能力为大病提供更高保障,为什么还能有人拿医保卡到药店买洗发水”?这样的联想未必经得起推敲,但也提醒人们,基金吃紧的背面是不容忽视的滥用。

朱铭来认为,拖垮基金的真正力量恰恰是“小病”而非“大病”,因为中国医保覆盖率快速提升之后,医疗需求被进一步释放。正是在人们因为小病频繁求医的过程中,由于医药腐败等多种因素造成的滥用频繁发生。

这就提出另一个问题,对于非贫困人群来说,如果医疗服务和药品价格合理,一般家庭负担得起小病,却负担不起大病。但现实为何是在付得起的部分做足保障,却在付不起的部分保障不足?

“确实应当先保小病,再保大病。”顾雪非曾撰文指出,探讨“保大”、“保小”问题时不能忽略不同群体的收入差距。

“保小病”主要是为了防止支付能力较弱的人因为经济考虑,有病不解决,小病变大病,为自身和社会带来更大的负担。

朱铭来告诉记者,这也是为什么我们的医保中会区分统筹基金和个人账户。当时的制度设计是希望小病使用个人账户资金,小病将资金用尽后,个人继续自付,而大病则可使用统筹基金,降低个人负担。

这种制度设计一方面是希望通过小病封顶实现控费目标,另一方面也是基于年轻人疾病支出少的前提,希望个人能用个人账户为未来的疾病负担储蓄。

“但现在看来,积累机制和控费机制效果都不好。”朱铭来分析,通胀导致的货币贬值让大家感到“钱不花完人难受”,于是想方设法使用个人账户资金。但即便如此,从上海等地的数据来看,个人账户资金沉淀、使用率不高的问题仍比较突出。

朱铭来坦言,“保大”还是“保小”也是政府和医保专家们的困惑。不过,针对当下暴露出的“个人账户”问题,参与制度改革的专家们也在讨论,将个人账户资金转交给商业保险公司,使其开发出可以丰富保障层次的保险产品。这样可以使整个医保获得相应的基金回报率。

上海市卫计委主任邬惊雷也曾公开表示,上海正探索医保个人账户购买补充商业保险。21世纪经济报道记者获悉,相关课题已经结题。

附图:城乡居民大病保险走到哪了?

点击小图可放大

(编辑 郑升)

你认为目前国内大病医保最大的尴尬在哪里?哪些具体条文最迫切需要改善?