导语:

2018年A股关键词:“慢牛”、“龙头”、“制造”、“消费”。

2017年即将收官,按照A股市值变化计算,1亿多股民今年平均每人赚了近3万元。但在看似皆大欢喜的行情背后,大多数投资者最直观的感受却是“二八分化”和“只赚指数不赚钱”。一方面是以上证50、沪深300为代表的权重蓝筹股盈利与估值迎来“戴维斯双击”,价值投资者赚得盆满钵满;另一方面是以创业板、中证1000为代表的中小盘股持续“挤泡沫”杀估值。总体来看两市超七成股票下跌,逾百只被腰斩,大部分股民不仅没赚到钱,反而还亏了不少。

临近年底,在机构获利了结、流动性趋紧等多重因素作用下,前期强势的白马股集体回落,市场再度深度调整,谨慎观望情绪不断蔓延。不管是深度套牢,还是持币观望,相信大部分投资人最关心的都是

明年的行情走势如何?追涨白马蓝筹还是抄底中小创成长?配置哪些行业/主题有机会获得超额收益?

本文汇集34家机构年度策略核心观点,希望对您布局来年行情有所启发。

对于明年A股行情大部分券商持乐观态度,“慢牛”走势成主流判断。

中信证券表示“看好2018年A股‘慢牛’行情。重估中国的过程中,A股在全球股市中的相对和被动配置价值依然很高;地产政策和金融监管压制了其他传统投资渠道收益空间后,A股的吸引力也在抬升。”海通证券认为“2018年市场有望进入慢牛初期。新时代的新牛市盈利回升源于结构,更持久;机构资金占比提高,更平缓。”申万宏源认为“稳中向好是明年A股主旋律,国际化进程中低估值修复依然是主线。”华泰证券将牛市逻辑总结为“盈利稳、资金入、风险守、牛市出:毛利率边际改善夯实‘制造牵牛’根基,资金面支撑牛市高度,风险溢价回落增强牛市持续性。”中金公司则指出“2018年将是乘势而上的一年,A股指数有望在年底前实现双位数收益。”

与主流观点相悖,最为谨慎的声音来自于交银国际,其认为“2018是又一年的存量流动性博弈,中国股市仍将不温不火,并出现阶段性的波动;未来12个月上证交易区间或在2800至3900点间,中位数略高于3200点。流动性约束下小盘股会有结构性机会,个别大盘股或保持良好表现,但选股难度将会增加。”

同时,虽然主流券商对中长期行情保持乐观,

但也普遍认为

2018年的投资难度将加大。

华泰证券认为“2018年的行业配置,较难像2016、2017年那么清晰(供给侧改革→盈利能力拐点)。”中信证券指出“单纯从盈利估值匹配的角度寻找‘高性价比’配置行业已经非常困难。”天风证券更是坦言“‘凤凰’才能涅槃,‘丑小鸭’只能继续蛰伏。”

因此在当前市场调整之际,提早布局,把握投资节奏和风格尤为关键。

而进门财经作为以首席分析师选股为核心的财经路演平台,其重要性更得以凸显。

海通证券认为“这轮调整接近尾声,岁末年初关注春季躁动行情,大的机会还需等待。”国金证券建议“2018年特别是在上半年,规避资源类周期板块。与房地产链相关的大多强周期行业,尤其是中上游行业,其盈利景气度将有明显回落。

更看好2018年下半年,A股将迎来更为确定性的投资窗口期。”

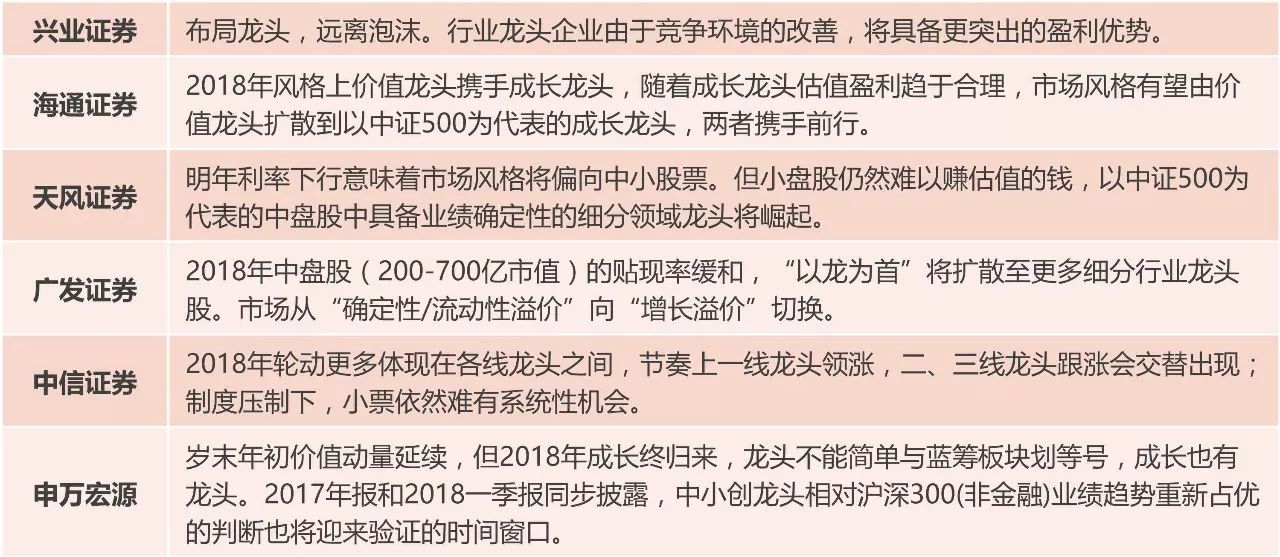

对于市场普遍关注的风格轮动上,

主流券商观点虽有分化

但普遍认可

“龙头”效应延续,

多家券商看好以中证500为代表的中盘股/二、三线成长龙头。

落实到配置策略上,无论是从改革发展来论述还是从行业比较来筛选,

制造和消费

都是当前被最高频提及的投资主线。

海通证券:“过去2年主要聚焦‘三去’和‘一降’,未来应该侧重‘一补’,先进制造业和新兴消费是需要补的短板,目前中国经济步入由大变强阶段,先进制造业是大国强盛的利器,人口结构变化、技术进步、产业政策共同驱动制造升级、消费升级。”

划重点:先进制造业(26家券商推荐)

制造业是强力推荐主线。华泰证券直接将年度策略命名为“盈势利导,制造牵牛”,并指出“在新的宏微观环境下,资金重置资产、新入实体市场获取收益的难度,显著大于通过股权市场分享重资产高壁垒制造企业的收益,所以脱虚入实下反倒会有增量资金配置A股制造业。” 申万宏源也提示“制造业将是2018年A股市场的主线方向。这不仅是政策密集催化的主题性机会,也是基于基本面边际改善的确定性机会。”

申万宏源:“从‘制造 + 中国领先’的角度推荐5G、光伏、高铁、军工和AI的投资机会,从‘创新 + 景气’的角度推荐电子和新能源汽车。”

海通证券:“先进制造业投资机会包括信息制造(5G、半导体),新能源车(锂钴资源、隔膜、电解液),高端装备(机械、工业机器人)三个方面。”

兴业证券:“先进制造业中寻找‘隐形冠军’,关注五大创新硬科技行业电子、通信、大机械(含军工)、医药(创新药)、电车。”

华泰证券:“配置重资产高壁垒、将量价齐升的设备制造:通用设备、电站设备、新能源设备、仪器仪表、电子设备等行业,重视研发支出视角选股。”

划重点:消费升级(25家券商推荐)

消费白马的强劲走势已经持续了两年之久。但即便如此,在人民“物质文化需要”已经升级为“美好生活需要”的背景下,消费升级依然是当下绕不开的投资主线之一。海通证券认为“消费从配角走向主角,新兴消费发展方向为品牌化、服务化;消费白马仍有配置意义。”

兴业证券:“随着居民收入水平的提高,消费水平进入相对富裕阶段,会带动发展型、享受型消费比重明显上升,表现为服务型消费占比上升、商品型消费占比下降;消费需求差异化加大,消费带来的附加值也越高;消费升级的大趋势不可阻挡,尤其是品牌化和创新型消费公司价值提高;从需求角度寻找消费升级领域,重点推荐保险、传媒(手游、数字阅读)。”

招商证券:“在居民实际可支配收入回升,而购房需求受到压制的背景下,中高端消费有望继续超预期。2018年超预期的消费领域可能出现在用好、玩好、乐好、穿好等领域,重视影视、游戏、出版符合数字经济发展的传媒领域在付费大时代逆袭的机会;重视新消费业态、新消费模式带来的机会;重视大健康产业链。”

部分券商从受益通胀的角度强调消费板块的配置价值。国泰君安:“消费升级+通胀预期下,消费行情可期,重点推荐食品饮料、家电、商贸零售、纺织服装。”中信建投:“关注受益于消费升级和CPI通胀温和回升的消费品龙头(食品饮料、家电、医药、餐饮旅游、农林牧渔等)。”

划重点:金融打底仓(14家券商推荐)

此外,从低估值修复和业绩改善的角度来看,多家券商认为金融板块仍是首选的底仓配置。

海通证券认为“价值龙头中金融性价比更优”;天风证券建议“金融‘守正’,成长‘出奇’,重点推荐银行”;国泰君安也有类似的判断“系统性风险改善,盈利向好,看好金融板块中的银行”;招商证券、中原证券的策略中也都出现了“金融打底仓”的配置建议。