以前看央视财经一个访谈节目的时候,有个专家曾经讲到养老金替代率这个概念。

他说如果一个人上班可以拿10000块,退休拿7000块的话,那么他的养老金替代率就是70%。

按照国际上通行的经验,如果养老金替代率不低于70%,那么老年人退休以后的生活水平和在职就不会出现明显下降。

这两天正好也有小伙伴问到类似的问题,说我现在上班拿10000的工资,到退休能领多少钱啊。

如果退休以后能领到的养老金比现在在职收入少很多,那到时候我的生活不是要变得非常紧张了嘛。

按照现在的养老金替代率,大概率你应该能领4000块钱左右。因为官方公布的

养老金替代率

数据,目前在40%的样子。

也就是说你上班领10000的工资,如果单位按照你的实际工资全额缴纳社保,而且缴纳年限足够的话,那么你退休可以领到4000元左右。

但这里要注意的是,除了那些央企国企,体制内和一些大厂之外,剩下60-70%的公司可能并不是按照工资全额缴纳社保的。

这些公司往往缴纳社保的基数是你工资60%,也就是社保缴纳的那个最低标准。

那么如果按照60%这个最低标准缴纳的话,那么你上班赚10000块的情况下,退休能拿到的钱大约是10000*60%*40%=2400元

这可能就是大多数人在年纪大退休以后,能实际从社保那边领到的养老金。

以前社保也公布过相应的计算公式,其实算算也非常简单,算出来数字基本也差不多。

养老金计算公式:每月到手的养老金=月基础养老金+月个人账户养老金。

1、月基础养老金=(全省上年度所有职工月平均工资+本人指数化月平均缴费工资)÷2x缴费年限x1%

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

2、个人账户养老金=个人账户余额÷计发月数(50岁为195,55岁为170,60岁为139)

假设小明在2020年的时候,年满60岁退休,这时候刚好交满15年最低年限社保。

这时候他的个人账户有144000元,统筹账户里面还缴纳了360000元。

他2020年所在地区在岗职工平均工资10000元,他在当地平均工资的60%一300%之间,选择了100%作为缴费基数。

所以他第一次领到的养老金=月基础养老金+个人账户养老金

月基础养老金的计算如下:

(10000+10000x100%)

÷

2x15%=1500元。

个人账户养老金:144000÷139=1035.97元

合计:1500+1035.97=2535.97元

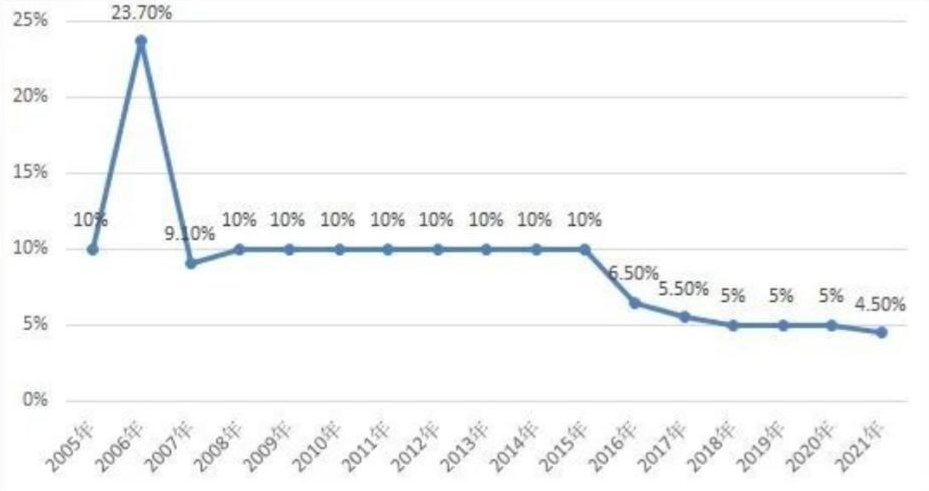

这里看出小明按照月收入10000元,最低年限15年100%的缴费基数全额缴纳的话,基本上养老金替代率是25%。

如果月收入依然是10000元,小明按照60%的最低缴费基数缴纳30年的话,按照公式计算出来养老金替代率还是25%

不过如果你能持续缴纳30年的话,那么这时候养老金替代率基本上能达到40%多,这个数字和官方公布的基本一致。

这么算完了应该就知道:退休以后能领到多少养老金,养老金替代率的高低是什么情况,和你的缴费基数和缴费年限都是挂钩的。

不管是你选择了比较低的缴费基数,还是缴费年限不够,最后的养老金替代率都不会太高。

事实上除了国企、公务员和事业单位,多数人的职业生涯是没办法持续30年的,有些人40大几就开始失业了。

所以这个缴费年限和缴费基数,也是不一定能做到足额缴纳。这也意味着最终替代率,还会打一定的折扣。

这么算起来打折以后你退休每个月能领到的钱,替代率可能最多也就30%多,所以很可能要靠其他收入来补充才能维持不错的生活水平。

比如说你在北京上海这种大城市有两套房,可以把其中一套租出去,租金用来补充养老金。

又或者你过去有不少积蓄,这些积蓄可以填补你每个月养老金不足的部分。

再或者,你之前买过

大家慧选C款

之类的年金产品。这类第三支柱养老产品,也可以做补充。

因为从60岁开始,这类年金产品每个月都会给你发钱,补充你的养老金不足。

当然了,如果以上三者都没有,每月能领到的养老金又不太够,那你就必须去工作,贴补自己的家用了。

这里可能有人要说了,即使开始没那么高,但是过去十来年养老金不是还会年年上涨的嘛。

可能刚刚退休的时候,第一次你领到的养老金没那么高,但是连续涨个十年八年的话,不也涨上去了么。

你如果认真观察过养老金的涨幅规律,会发现一个很有意思的现象,它的涨幅基本是跟着经济增速走的。

过去经济增速快的时候,养老金涨幅也比较快,因为养老金计算公式里的社平工资在涨。

随着经济增速放缓,养老金的增速也在放缓。因为社平工资的涨幅也在跟着经济增速放缓。

如果再过十几年经济增速继续放缓的话,等你退休养老金每年的涨幅可能就接近零了。

这就是为啥我们看到隔壁的邻居日本,现在的养老金年涨幅就接近0,有些年份还会降一些。

因为日本的经济增速相对比较低,尤其是名义GDP增速很低。而且GDP平减指数基本在0位徘徊,可以说就没啥通胀。

日本进入老龄社会以后,整个社会养老负担比较重。再加上养老金替代率走低,每年又没啥涨幅。

所以很多日本老人到了退休年纪以后没法退休,还是得出去打工赚钱来补贴家用。

不然你就不会看到,日本餐馆的服务员,便利店的收银员还有出租司机都是白发苍苍的老人。

他们并不是不想到年纪退休去跳广场舞,而是老龄社会以后光靠养老金确实是不太够用。

只能是在自己还有能力工作的时候,去参与一些力所能及的工作,趁自己还不太老多赚点钱补贴家用。

记得三四年前写过篇

《

我们终将面临的养老困局

》

,就专门讲过这个事情。

对80年代之后出生的这批人来说,由于社会快速步入老龄化,未来都会遇到类似的问题。

既然知道未来老龄化、延迟退休和养老金替代率下行是大趋势,那我们能做的就是早做准备。

多数人用来养老的钱无非就是三个来源:社保养老金,自己的积蓄和下一代。

最好的投资其实是养个好孩子,不过孩子好不好谁也算不准,我们能努力的也只有前两者。

普通人养老应该考虑的是收入预期稳定,基本支出有保证,这才是正常的状态。

因此对上班族来说,社保依然是相对稳定的养老收入来源,而且里面捆绑的东西很多,比如医保什么的。

只是未来养老金替代率随着老龄化的持续,从趋势看一定是不断下降的。

你现在每个月工资收入越多,意味着老了替代率越低,落差也会越大。因为社保更多的是托底和共济,是给你的吃饭钱

所以未来单靠社保是过不上还不错养老生活的,还要在自己的收入曲线上下功夫。

一个是劳动收入曲线,一般中年达到顶点,之后随着年龄增长开始下落,直到彻底为零。

如果你手里不掌握生产资料,在劳动收入水平的高光时刻,就要开始准备后路。

因为人的收入曲线在40多岁以后是往下走的,很多岗位还会面

临《

35岁是个坎,到岁数就不想要你了

》

的情况。

所以到了年纪大以后再攒钱存钱,其实从你的收入曲线的角度看,并不是是一个现实的选择。

多数普通人积累本金的手段只有一个,就是在劳务收入上升期量入为出,每个月都存钱积累本金。

毕竟普通人的收入天花板就在哪里,再不节制开销,永远都不可能存到什么钱。

当然每个人能力不同,存多存少按照自己收入情况来,不过存钱这事儿是必须的。

如果你赚钱能力强,每当攒够一定数量的钱,可以在人口流入的大城市好地段买房,当做自己的储蓄和养老金补充。

如果想拿日常小部分存款做理财,还是要做锁定长期利率这个操作,毕竟未来零利率乃至负利率是大趋势。

可以拿出部分储蓄配置年金或者增额寿,作为存款的一部分,比如可以看看

大家慧选C款

或者

星福家

。

不过大家慧选过两天就没了,星福家也撑不了多久了,想要锁定好利率也要趁早。

之前我们在《

关键窗口期来临

》里面聊过这个事情,这里也就不再多说了。

后面再有多的钱,如果风险偏好比较高的话,可以参与到资本市场定投指数低买高卖,周期性增厚自己的积累。

除了存钱之外,另一件很重要的事情是