来源:内容来自

赛诺市场研究

,谢谢。

一、全球智能手机市场发展趋势

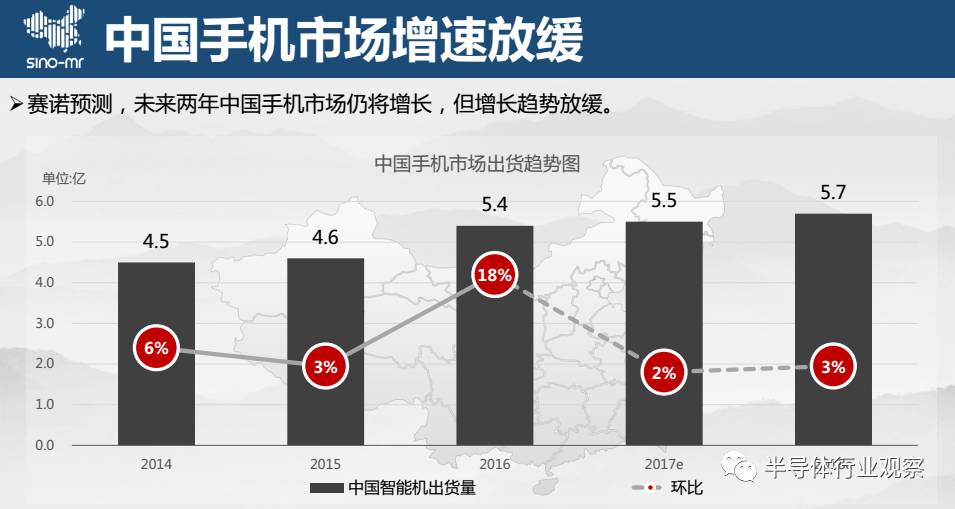

赛诺数据显示,2016年全球手机出货量达14.7亿台,预计2018年,全球手机出货量将达15.5亿部。

在各区域手机市场增速方面,东欧市场为22%,欧亚地区19%,亚太新兴市场19%,大中华市场只有8%。不过在市场份额方面,大中华区占比高达33%,亚太新兴市场为18%,东欧及欧亚地区只有3%。所以,亚洲仍然是全球手机厂商的必争之地。

赛诺的数据显示,2016年全球TOP10手机品牌当中,有7家都是中国品牌。其中,华为、OPPO、vivo杀入了前五,并且增长幅度分别达到了28%、124%、101%。此外金立表现也很抢眼,增幅达到了103%。而三星、苹果、小米、联想、LG等厂商都有着不同程度的下滑。总的来说,2016年中国手机厂商的表现还是非常出色的。

虽然在国内的“4G换机潮”刺激之下,2016年国内手机市场增势迅猛,达到了18%,但是随着国内手机市场的饱和,国内手机市场的增速将会放缓。赛诺认为,2017年国内手机市场的增速将只有2%,2018年则为3%。显然,今年国产手机厂商要想继续保持高速增长已经不太现实,海外市场将成为新的增长点。

说完了整体的手机市场,我们再来看看ODM市场的情况:

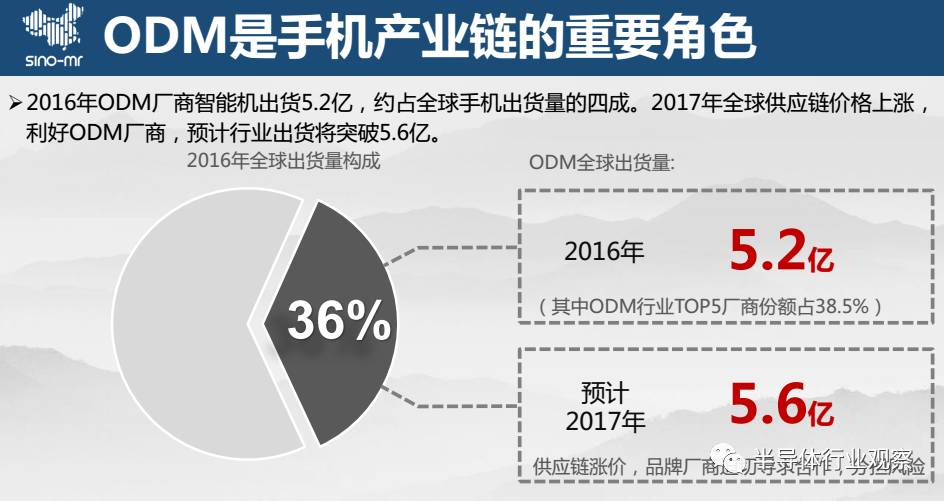

2016年OEM厂商智能手机出货高达5.2亿,占全球手机出货量36%。2017年全球供应链价格上涨,对于ODM厂商来说其实是利好,将会促使更多的品牌厂商将产品放给给成本控制方面更具优势的ODM厂商来做。赛诺预计,2017年ODM出货量将突破5.6亿。

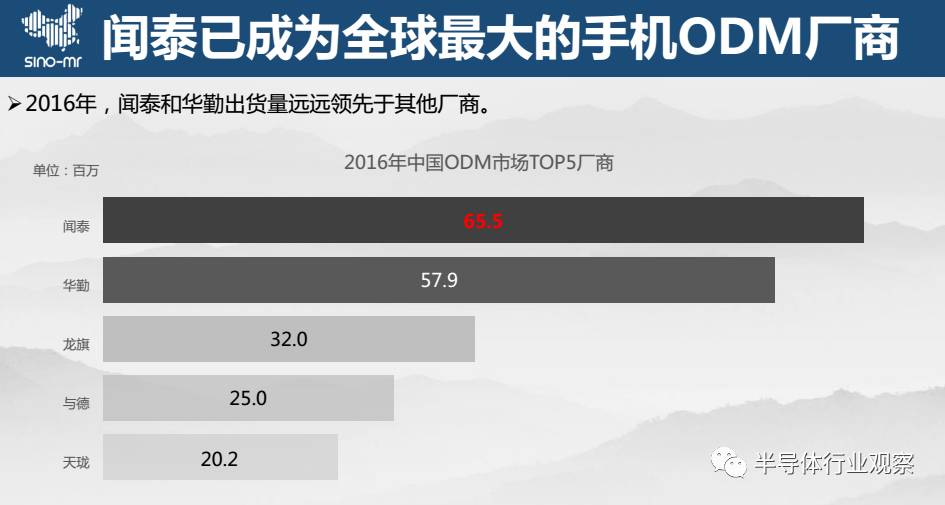

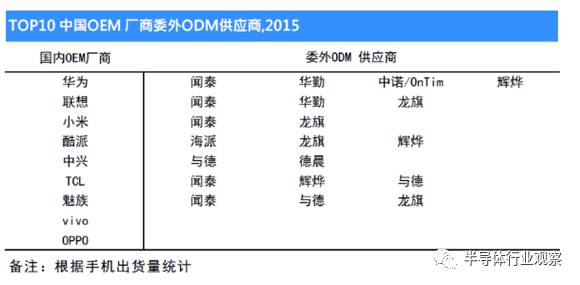

赛诺的数据显示,2016年国内前五大ODM厂商分别是:闻泰(6550万)、华勤(5790万)、龙旗(3200万)、与德(2500万)和天珑(2020万)。

这里芯智讯补充一点,此前另外一家研究机构ISH的数据显示,2016年国内智能机IDH/ODM出货前五分别是:闻泰(6550万)、华勤(6010万)、与德(2540万)、龙旗(2450万)和天珑(1940万)。

可以看到,在龙旗的出货上两家研究机构的统计还是有着比较大差异的。据芯智讯了解,赛诺的报告应该是把红米note3/4的出货都算给龙旗了,其实这两款手机主要是小米自研的,龙旗只是辅助研发,然后有一部分是龙旗生产 。而且其他一些数据显示去年龙旗整体的出货应该是下滑的。相比之下去年下半年与德增长非常迅速。综合来看,与德去年的出货应该是要略高于龙旗。

二、ODM厂商竞争分析

1、闻泰

闻泰是目前最大的手机ODM公司,行业占有率达13%。

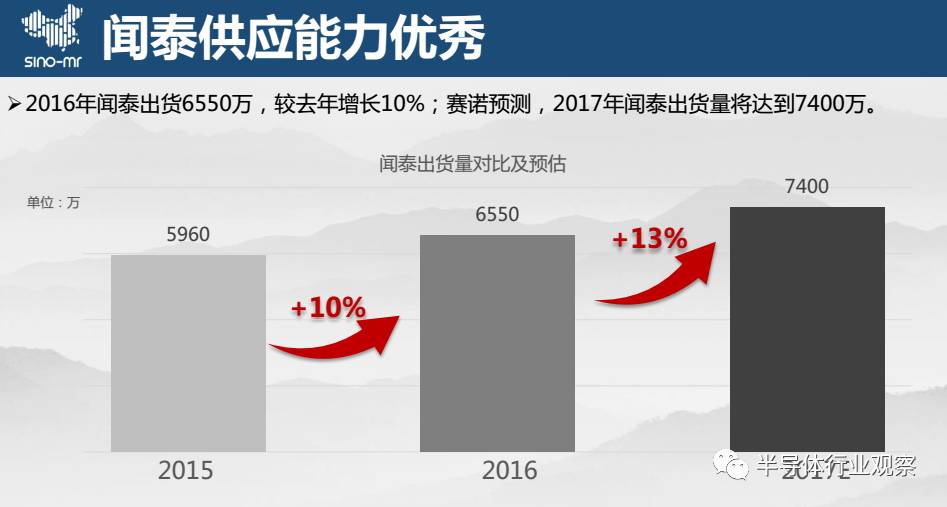

赛诺预测2017年闻泰出货量将同比增长13%,达到7400万台。

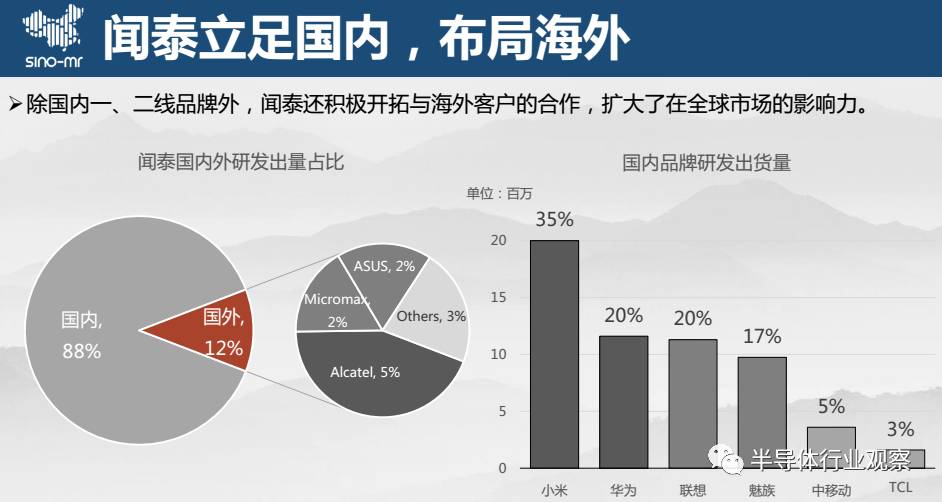

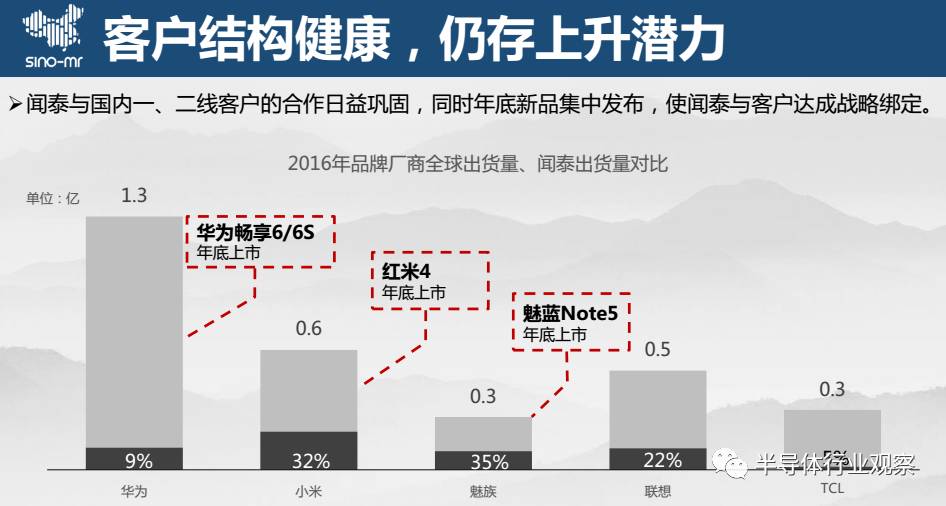

闻泰88%的出货都是在国内,主要客户为小米(35%)、华为(20%)、魅族(17%)、中国移动(5%)、TCL(3%)。海外出货占比为12%,主要客户为阿尔卡特(5%)、华硕(2%)和Micromax(2%)。

可以看到,华为总体出货的9%、小米的32%、魅族的35%、联想的22%、TCL的5%的手机都是由闻泰设计的。占比越高,则意味着闻泰与品牌客户的合作约牢固。

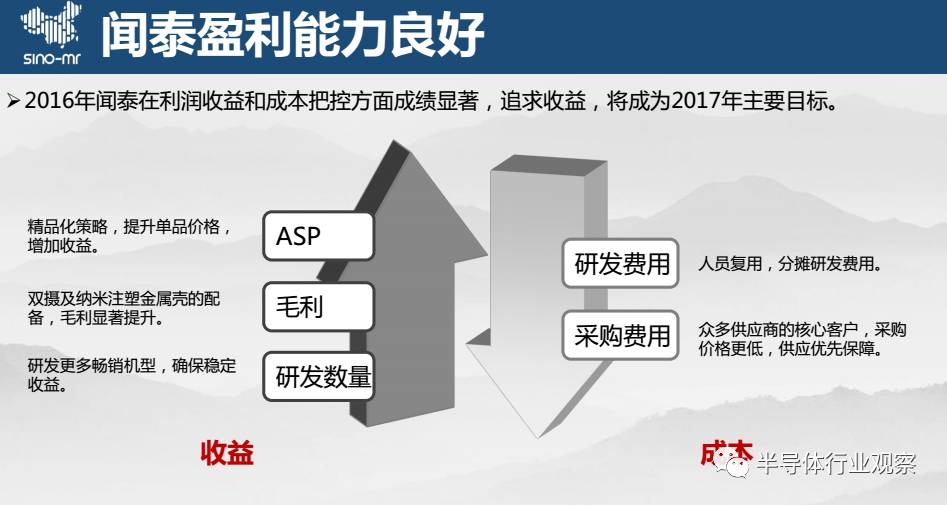

随着闻泰效率提升、制造能力完善、产线自动化的提升,在产线满负荷运作的情况下,2017年闻泰的月产能有望由原来的450万台增长到500万台。

一般来说,ODM厂商的毛利都比较低,主要还是靠量,闻泰具体的盈利情况还是要看其年报。根据此前中茵股份发布的2016年业绩预告显示, 2016已将闻泰通讯股份有限公司纳入公司合并报表范围,经财务部门初步测算,闻泰通讯股份有限公司2016年度实现净利润约为 3.25-3.3亿元。

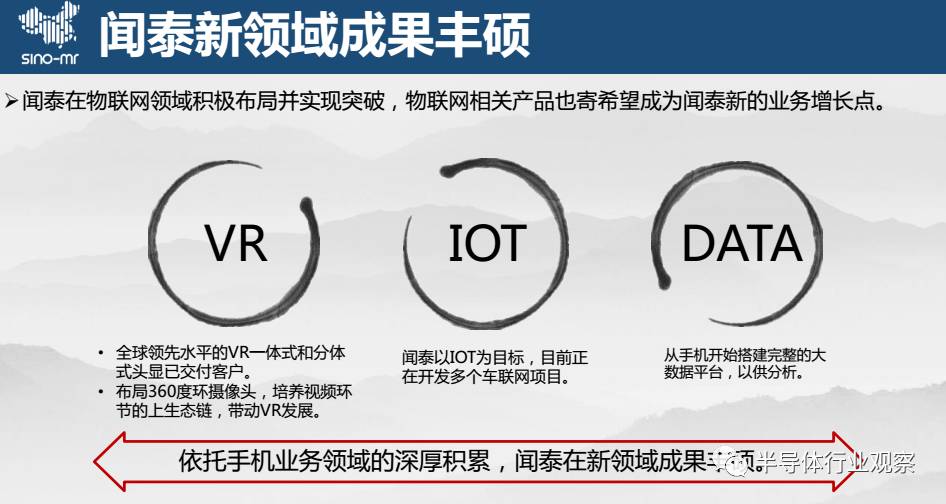

除了手机业务之外,闻泰在VR、IoT、大数据等领域也都有布局,有望成为闻泰新的业务增长点。

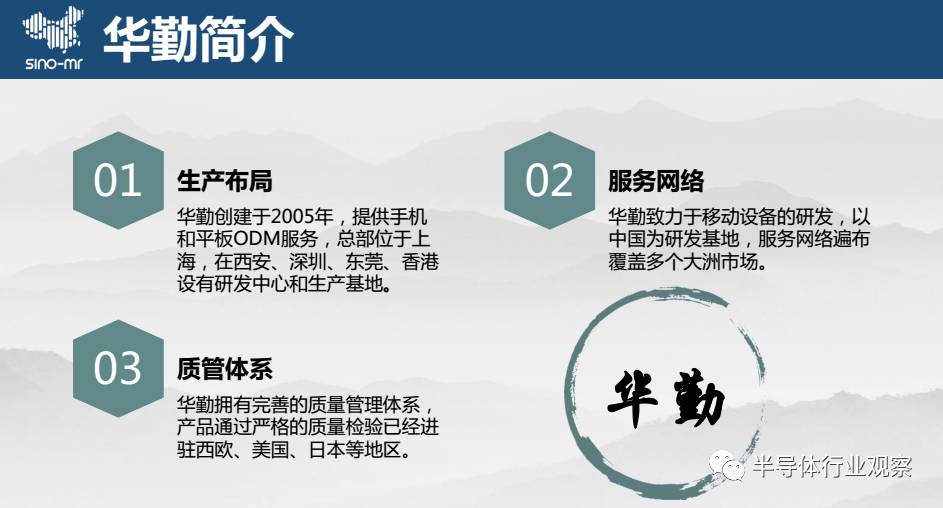

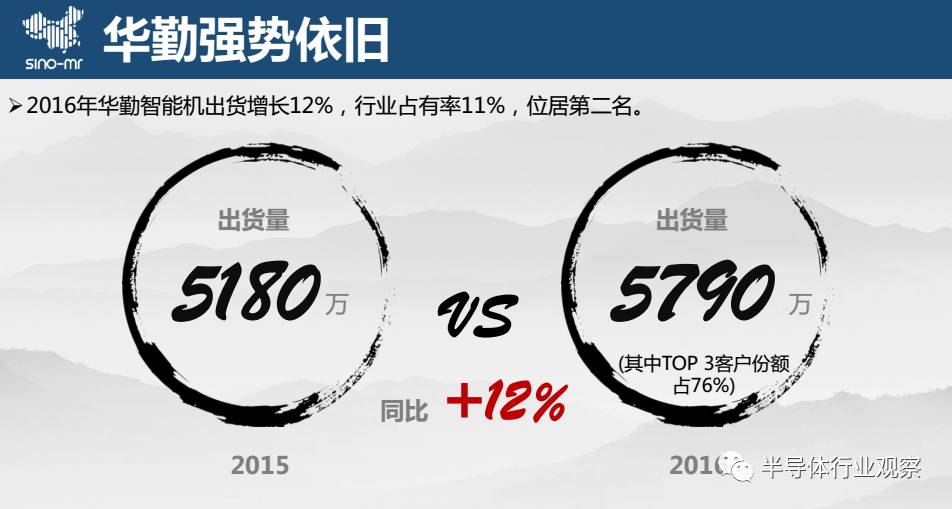

2、华勤

作为国内第二大ODM厂商,2016年华勤智能手机出货增长12%,行业占有率达11%,其中前三客户的订单占比高达76%。

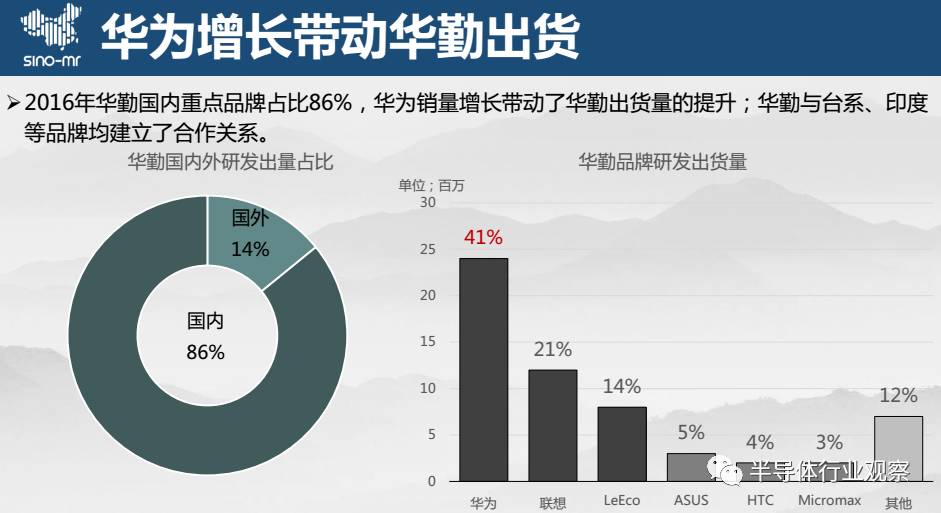

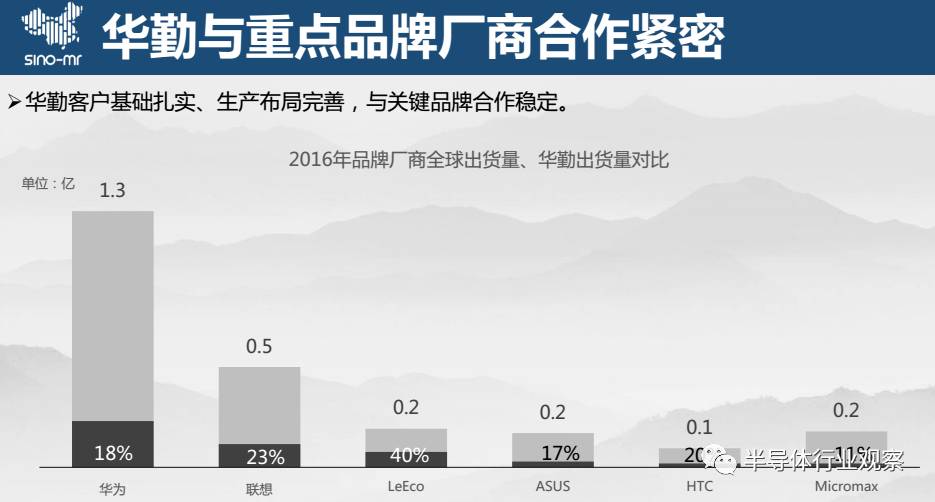

华勤86%的出货都是在国内,国外占比为14%。最大的客户是华为,占比高达41%,随后依次为联想(21%)、乐视(14%)、华硕(5%)、HTC(4%)、Micromax(3%)。

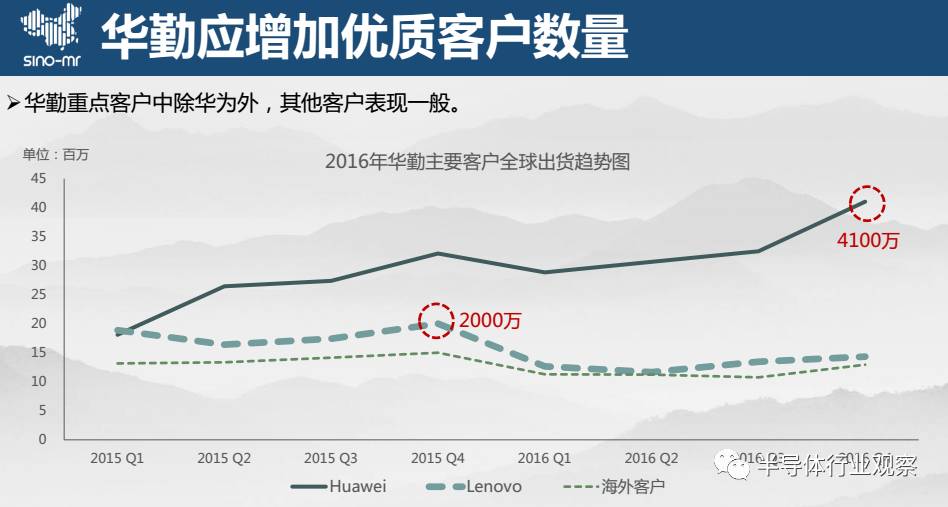

从上面这张图,再结合今年国产品牌的出货量,我们不难看到,华勤去年的增长主要是由其最大的客户华为的增长所带动,第二大客户联想全年出货是下滑的,所以并没有对华勤起到拉动作用。其他客户表现也比较一般(乐视去年出货增长比较大,但是总量并不大)。

值得一提的是华勤在平板ODM市场表现不错,去年出货达到了1550万台,主要客户包括了华为、亚马逊、联想等全球平板出货排名靠前的几大厂商。

除了手机业务以及前面提到的平板业务之外,华勤在笔记本电脑、物联网、智能机器人领域也都有布局。整体的业务结构相比其他ODM手机厂商来说还是具有差异化的。

3、龙旗

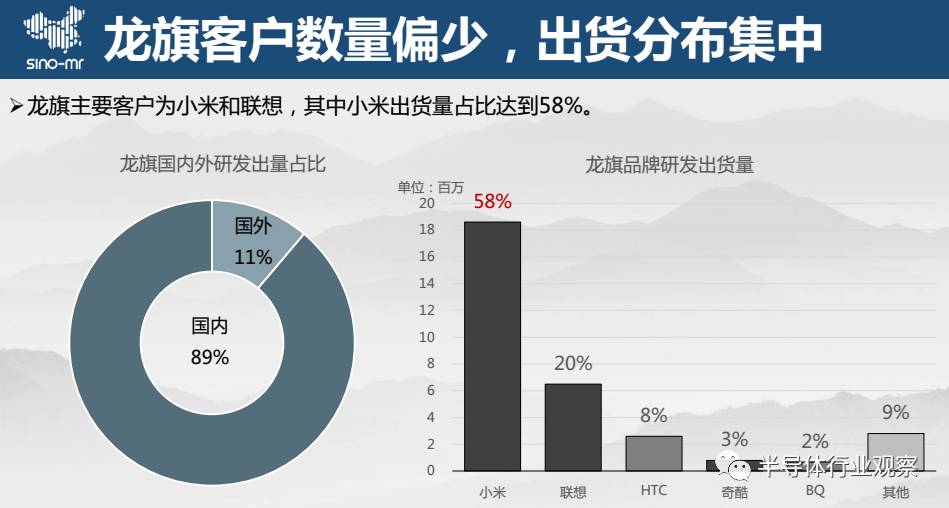

赛诺数据显示,2016年龙旗智能手机出货量达到了3197万台,较2015年增长了16%,行业占有率为6%。

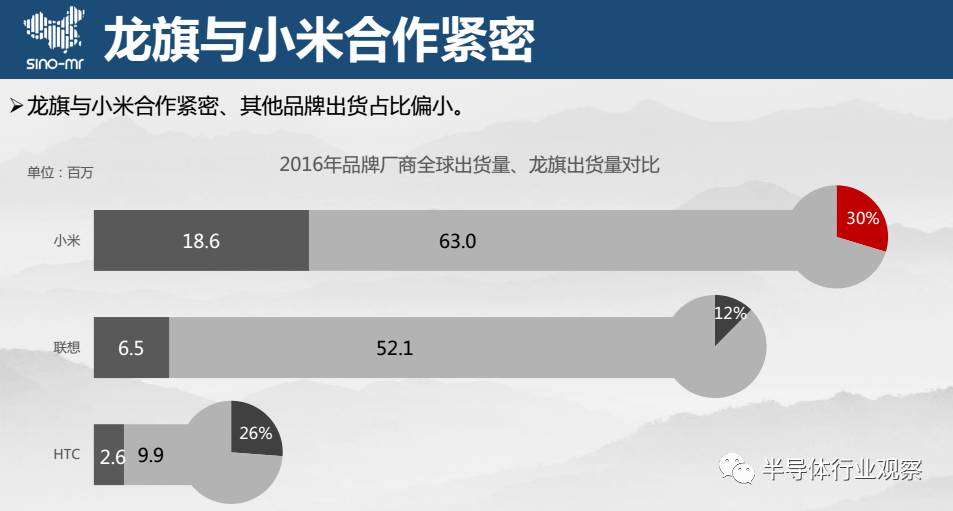

龙旗89%的出货是在国内,国外占比为11%。最大的客户是小米,占比高达58%;第二大客户是联想,占比20%。此外还有HTC(8%)、奇酷(3%)、BQ(2%)等客户的占比都很小。

从上面的数据不难看出,龙旗的出货主要是依靠小米和联想,但是问题是去年小米和联想的出货都是下滑的,那么问题来了,龙旗的16%的增幅是怎么来的?所以,前面芯智讯也提到,对于龙旗的出货量数据是存有一定争议的。

除了手机ODM业务之外,龙旗在智能机器人领域也有布局,而在智能手环这块,龙旗拥有自有品牌“37度”,去年出货超过30万,表现尚可。

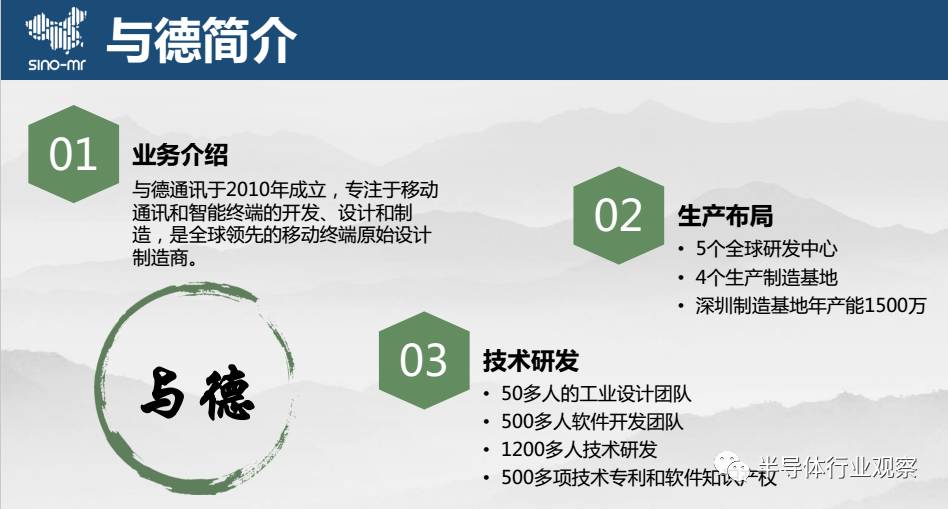

4、与德

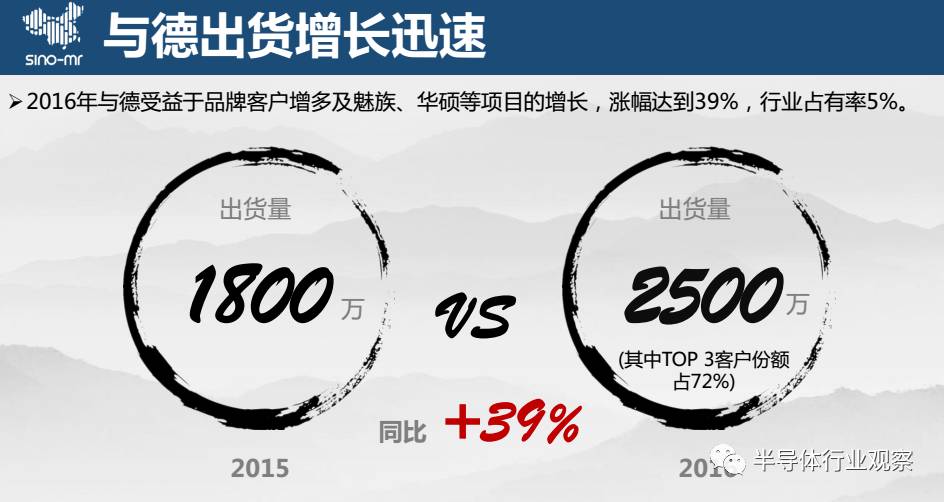

2016年与德拿下了多个新客户,同时与魅族、华硕的项目出货量也大幅增长,促使与德2016年总体出货增幅达到了39%,出货量达2500万台,行业占有率为5%。

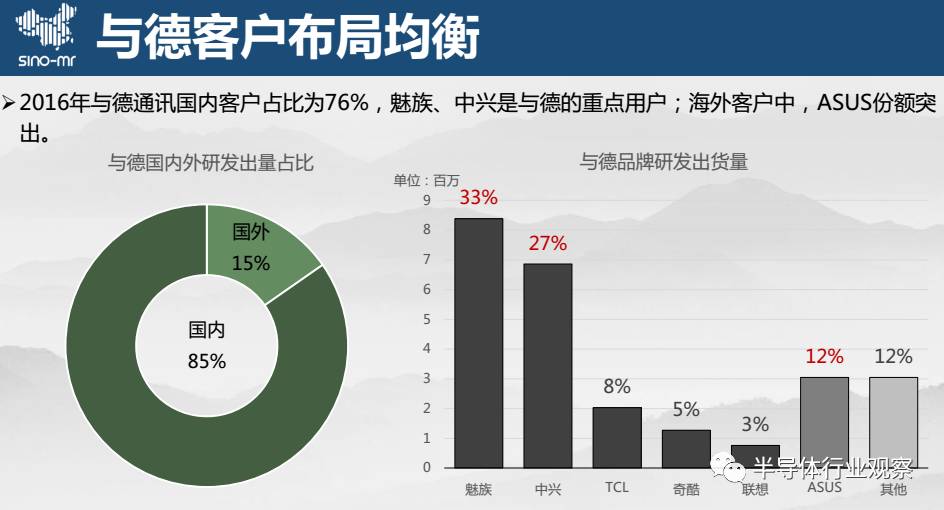

与德85%的出货都是在国内,国外出货占比15%。主要客户有魅族(33%)、中兴(27%)、TCL(8%)、奇酷(5%,现在品牌都是360了)、联想(3%),华硕(12%)等。从其客户结构和占比来看,相比其他ODM厂商来说要更加均衡一些。

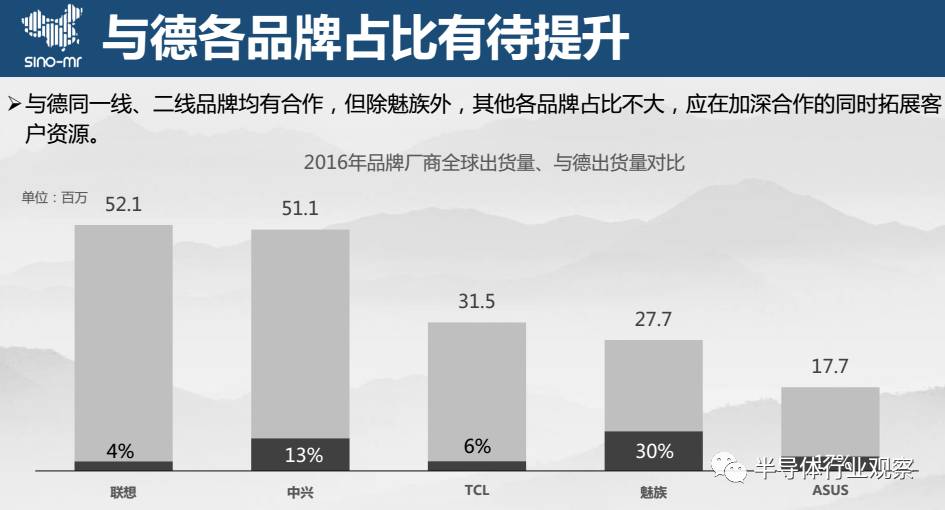

除了在魅族整体出货中的占比较高之外,与德在其他合作品牌客户出货当中的占比并不高,不过这也意味着其后续在与客户进一步深度合作之后,仍有较大的增长空间。

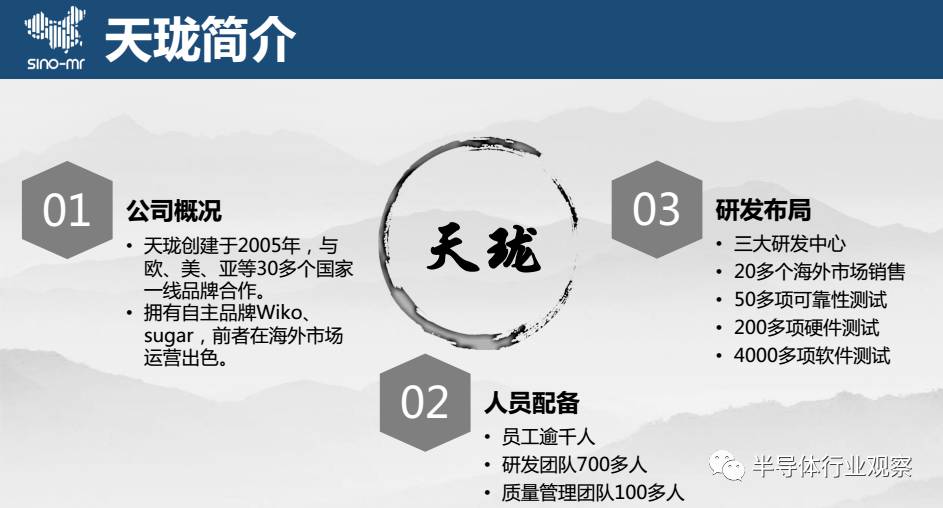

5、天珑

2016年天珑智能手机出货量为2022万台,相比2015年来说,基本持平,行业占有率为3.9%。

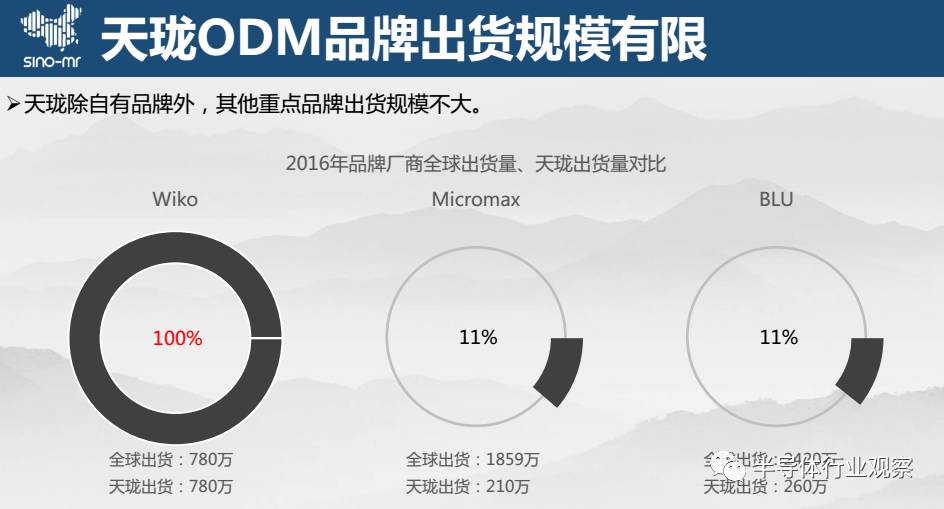

与前四大ODM厂商不同,天珑的客户群主要以海外客户为主,这也避免了国内市场激烈的价格战。而且天珑在欧洲还拥有Wiko和Sugar(目前Sugar已进军国内市场)两个自有品牌。其中自有品牌Wiko去年出货780万台,在其总体出货量当中占比高达39%。总的来说,相对于其他ODM厂商,天珑的出货比较稳定,利润率要相对较高。

除了出货量最大的自有品牌Wiko之外,BLU、Micromax则是其主要客户,但是出货占比都比较小。

二、ODM厂商综合对比

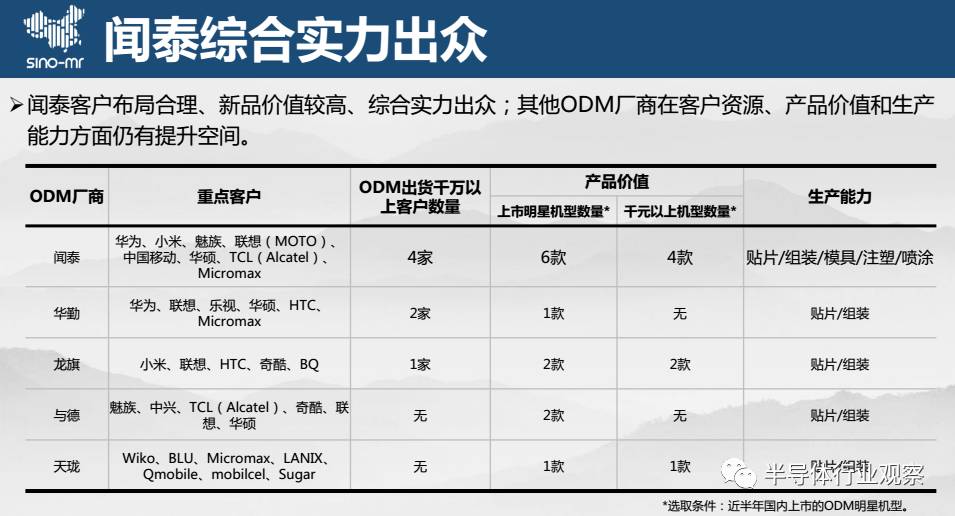

从品牌客户数量、ODM出货千万上市客户数量、产品价值(上市明星机型数量、千元以上机型数量)、生产能力等多个指标综合对比来看,闻泰综合实力无疑是最强的。

三、ODM明星机型对比分析

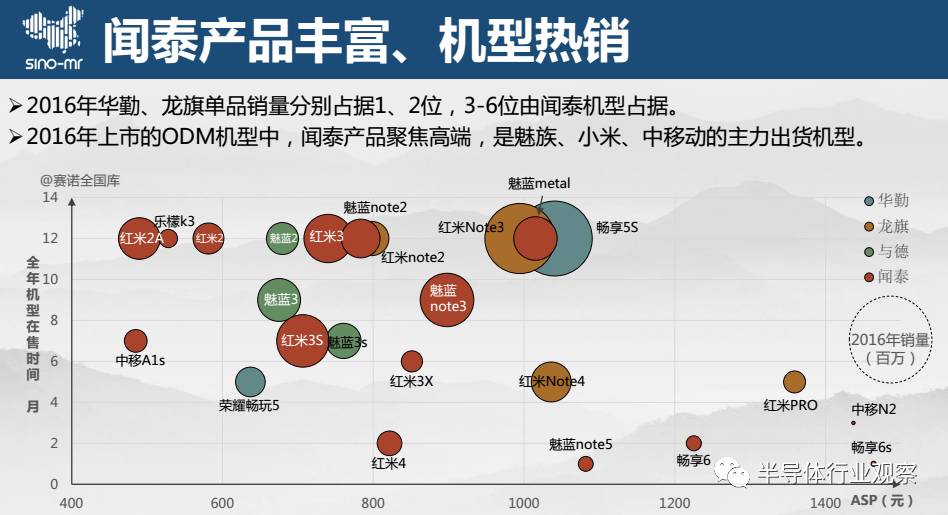

1、主要品牌ODM机型概况及市场表现

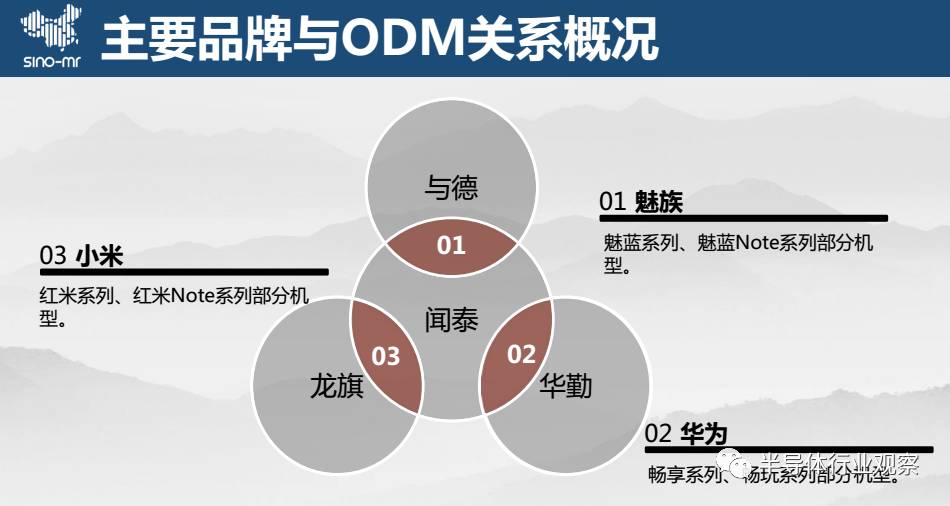

市面上的主要ODM明星机型主要出自华为、小米、魅族三家品牌。而闻泰与华为、小米、魅族都有合作,而相比之下华勤、龙旗、与德则只与其中一家有合作。

2、ODM明星机型销量、配置对比

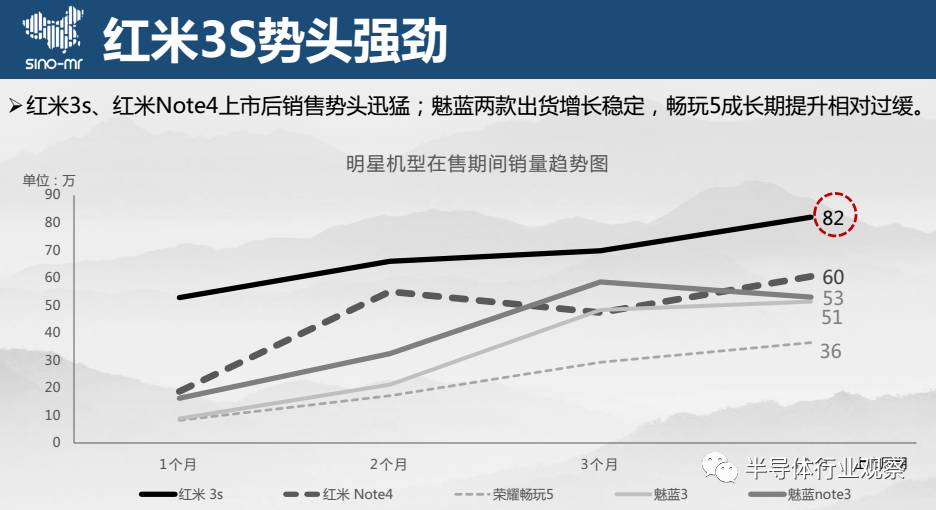

3、ODM明星机型销售趋势对比

从上面的明星机型在售旗舰销量趋势图上可以看出,红米3s和红米Note4市场表现较为强势,上市第四个月的单月出货就分别达到了82万和60万台,魅蓝3和魅蓝Note3增长稳定,上市第四个月单月出货分别达到了51万和53万台,荣耀畅玩5增长则相对较缓,上市第四个月单月出货量只有36万台。

四、手机ODM行业趋势分析

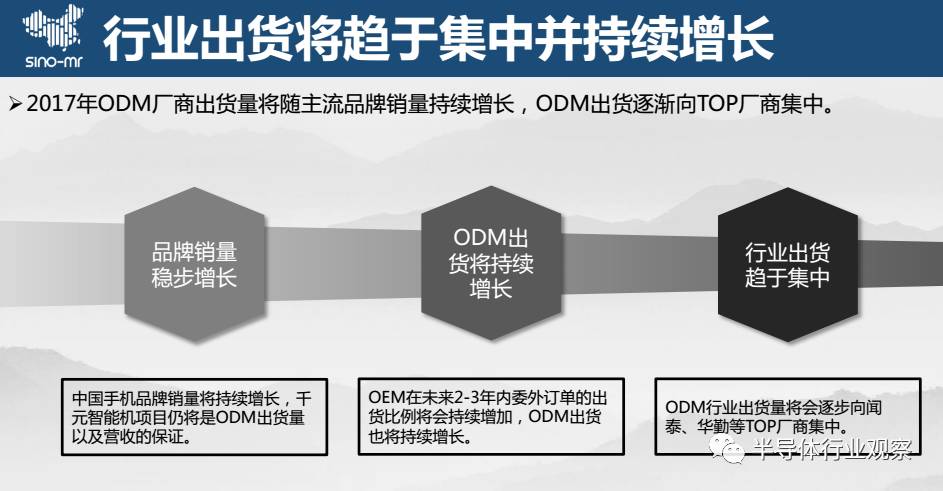

2017年ODM厂商出货量将随着主流品牌销量持续增长,1千元智能机项目仍将是ODM出货量以及营收的保证。OEM在未来2-3年内委外订单的出货比例将会持续增加,ODM出货也将持续增长。ODM行业出货将逐渐向排名靠前的厂商集中。

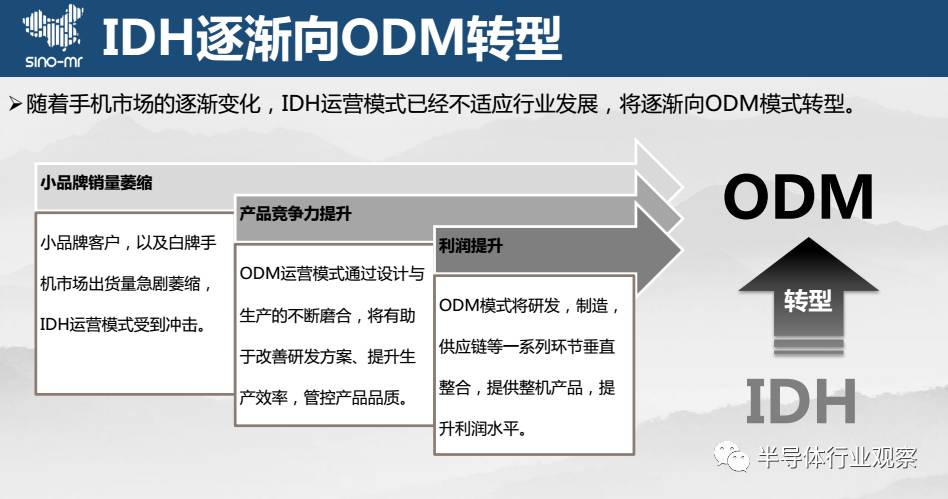

赛诺认为,随着手机市场的逐渐变化,IDH运营模式已经不适应行业发展,将逐渐向ODM模式转型。

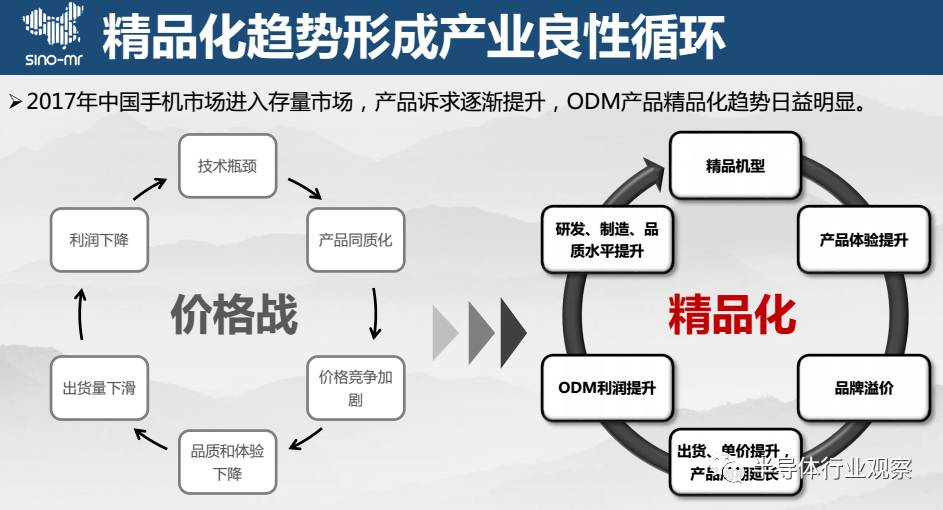

随着“4G换机”红利期进入尾声,国内手机市场增长将进一步放缓,2017年中国手机市场将进入存量市场,产品诉求逐渐提升,ODM产品精品化趋势日益明显。

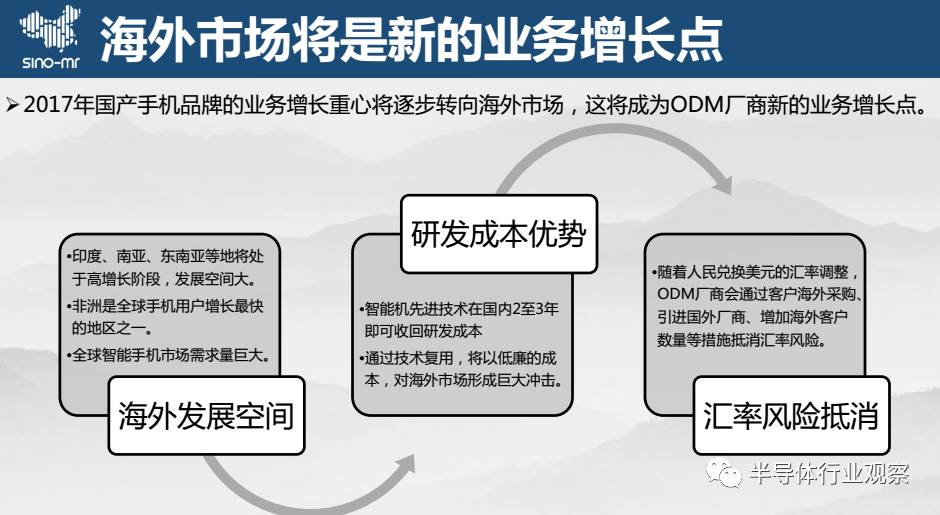

虽然国内市场增长放缓,但是印度、南亚、东南亚市场仍处于高增长阶段,此外非洲也是全球手机用户增长较快的地区之一。此外,在这些地区的研发、制造等综合成本相比国内要低,这也使得不少厂商开始进入这些市场,并且在这些地区设厂。而对海外市场的布局也可以降低人民币汇率变化所带来的风险。

所以我们也看到,自2014年开始,众多的国产品牌都纷纷进入印度市场,一些ODM厂商也开始在印度设厂,目前小米、OPPO、vivo等国产品牌厂商在当地已经取得了不错的成绩。此外,自去年以来,小米等国产品牌厂商还加强了对于东南亚市场的布局。可以预见的是,未来海外市场将成为国产品牌厂商以及ODM厂商的主要增长点。

扫描

下方

二维码关注摩尔精英获取完整报告下载链接

延伸阅读

到2016年底,全球手机(含功能手机)出货量已经达到20亿,而全球智能手机的用户规模也超过了20亿。其中中国智能手机用户规模超过了6.25亿,占全球的31%。中国设计制造的智能手机更是占到了全球手机出货量的50%以上。而说到中国手机研发和制造,除了大家耳熟能详的华米欧维和之前的中华酷联,最值得一提的就是一直默默无闻但做出了巨大贡献的国内手机方案公司。

与品牌手机公司相比,方案公司的更具灵活性和便捷性。大的方案公司流程非常规范,响应时间也很快。而对品牌手机公司来讲,同一个项目也可以选择两个客户去竞争,根据验收结果决定两个方案公司出货量的比例。所以在低端跑量项目上,更愿意找方案公司去做,而不是自研。这也使得国内的方案公司在这场手机硝烟中占有非常重要的一席之地。

方案公司的起源

自1999年国内第一家手机方案公司中电赛龙成立以来,方案公司已经发展了16年。ICshare将国内手机方案公司的发展分成了以下几个阶段:

1. 2002年之前,方案公司的萌芽阶段

1999年12月,中国电子信息产业集团(CEC)和赛龙国际公司合资成立的中电赛龙通信研究中心成为国内第一家手机IDH;

2002年5月,李海林辞去康佳公司手机研发总监的职务,创办了经纬科技公司;

2002年7月,董德福辞去摩托罗拉中国区销售经理的工作,创立了德信无线;

2002年12月,电子元器件分销商晨讯总裁王祖同的儿子王曦投资成立了希姆通;

2002年7月,29岁的杜军红从中兴通讯出来创业,上海龙旗成立。

方案公司开始进入萌芽阶段。

2. 2003年至2005年,方案公司的发展阶段

由于手机市场销量迅速发展,而联发科和展讯的Turkey方案推出后,更是让降低了设计手机的难度,于是手机方案公司纷纷成立。华勤和闻泰都是2005年成立的。这时候有能力的方案公司并不多,所以方案公司占据主导权,可以向客户收取价格不菲的研发费和产品提成。

对这个阶段的行业影响最大的就是摩托罗拉和中兴。北京德信老板董德福和CEO霍保庄就出自摩托罗拉,上海方案公司龙旗,摩尚,闻泰,华勤,优思的老板都是从中兴出来的。而上海很多公司的研发工程师则是出自台湾大霸(上海迪比特)。从此业内流传着两句话:手机行业北摩托,南中兴;上海的方案公司则是中兴的老板,大霸的兵。

3. 2006年至2010年,方案公司的繁荣阶段

方案公司开始增多,国内开始放开手机品牌的注册。手机行业变成了渠道为王。于是拥有销售渠道的集成商开始主导产业链。方案公司无法再收取研发费和产品提成,而开始提供PCBA或者整机ODM。集成商购买后再卖给品牌客户,或者集成商购买像首信,东信这样的品牌的使用权,将整机贴牌出售。

4. 2010年至2013年,方案公司的变革阶段

方案公司纷纷发展自主品牌。龙旗的齐乐,锐嘉科的青橙,上海优思的优思,闻泰的闻尚,德信的泰克飞石等品牌搭着互联网之风想成为新的手机品牌。随着TDS-CDMA和智能手机的兴起,整个手机的销售渠道变成运营商主导。为了冲量,方案公司纷纷与运营商项目的大户联想,酷派,华为和中兴示好。通过运营商补贴冲量,而获得与供应商更好的议价权。

5. 2013年至今,方案公司的整合阶段:

随着电商的崛起,以及品牌手机的布局,运营商逐渐失去了话语权。无论是从2013年的中华酷联还是今年的华欧维米,都开始通过公开渠道崛起。这时候国内的方案公司为了获取更多的市场,开始更换大腿。锁定华为,小米,魅族等客户。除高端机型自研外,部分低端机型交给了国内的方案公司。于是红米、魅蓝背后的闻泰,华为荣耀背后的华勤,甚至格力背后的卓翼,锤子背后的希姆通也逐渐被外界人士熟知。

在国内方案公司发展史上,有这么几件事对行业影响很大:

1. 诺基亚公司诉讼华勤公司侵权,以及奕文的侵权。且不说华勤和奕文是否侵权,在方案公司发展初期,方案公司高仿非常严重,高仿手机非常受欢迎,也使得不少小方案公司铤而走险。

2. 2011年6月,因为国家严查高仿走私,和偷税漏税,时代华龙代工厂被查封,受此事件影响,6月多家上海方案公司突遭调查。而贝尚,政泽更是因此关门倒闭。到这个时间段,高仿,走私,偷税漏税依旧是方案公司生存的法宝之一。此次事件调查期间,不少方案暂停营业,甚至更换公司名字。从此之后,高仿之类的事情,各方案公司谨慎不少。

3. 2016年2月,展唐倒闭。从展唐发的说明来看,是由于展唐重要的客户酷派和FLY欠款未结导致。但也体现出方案公司这个时候在整个产业链的弱势。想将产品卖出,不仅需要牺牲利润,还需要先垫资生产,再去要回货款。即便上市,没有好的生意模式,一样会倒闭。

知名方案公司盘点

其实一台手机从产品构思到量产,需要经历产品构思,概念的验证,定义产品规格,ME结构/EE硬件/软件设计,工程学测试 ( EVT ),设计验证测试 ( DVT ),先导样机测试 ( PVT ),大批量量产等八个阶段。涉及产品,软件,硬件,结构,采购,生产,销售等多部门协同合作。需要在6个月到9个月将产品构思进行实现,并批量生产还是相当的复杂,并需要很多人全力的付出。

功能机时代,方案公司主导项目,方案公司可以拿到定金在开始。而现在智能机时代,成本压力比以前还大,但是由于是客户主导,为了更好的找到客户,甚至需要在没有客户的情况下也要先把项目做出来再去推客户。大的方案公司为了能够更快响应市场,纷纷建立贴片厂,从之前的IDH(Independent Design House,仅做方案设计,不涉及生产)向ODM(Original Design Manufacturer,提供整机方案)转型。而这两点都需要足够的资金去支撑。

上市本来是融资非常好的途径。但由于风险高,方案公司在国内无法直接IPO。尽管如此,国内方案公司这几年还是有不少公司直接或间接上市。ICshare小编带着大家盘点一下这些年都有哪些方案公司上市:

(1)德信

成立时间:2001年(前身中电未来,后改为国电未来)

创始人:董德福

创始人背景:摩托罗拉销售经理

主营业务:ODM

未来方向:三防手机

上市时间:2005年

上市方式:美国纳斯达克上市

自有品牌:云狐六防手机

(2)龙旗

成立时间:2002年

创始人:杜军红

创始人背景:1999年-2002年中兴产品总经理

上市时间:2005年

上市方式:2005年5月,在新加坡证券交易所主板市场挂牌上市。2014年9月,通过了手机及相关业务从上市公司分拆的计划。2015年5月,完成了手机及相关业务的股份制改造,成立了上海龙旗科技股份有限公司。

主要客户:联想,小米,hTC,美图,Micromax

主要产品:魅蓝Note,红米Note2/3/4,红米Pro,

(3)希姆通

成立时间:2002年

创始人:王曦

创始人背景:电子元器件分销商晨讯总裁王祖同的儿子

上市时间:2005年

上市方式:香港上市

主要客户:锤子

主要产品:坚果手机

(4)优思

成立时间:2005年

创始人:熊碧辉,顾新惠

创始人背景:熊碧辉中兴GSM产品总经理,顾新惠艾睿电子

上市方式:2008年8月,大唐电信以1.55亿元收购优思35%的股份。2010年大唐电信再次以6378万元收购16%的股份。

主要客户:中兴,联想,小辣椒

(5)闻泰

成立时间:2005年年底

创始人:张学政

创始人背景:ST意法半导体IE工程师、中兴通讯手机部总经理助理、深圳永盛通讯科技有限公司总经理

上市时间:2015年

上市方式:2015年4月,中茵向闻天下发行股份1.54亿股,发行价格为11.86元/股,收购其持有的闻泰通讯51%的股权。2016年12月,张学政受让中茵5.81%的股份后,共拥有上市公司29.96%的股权,成为上市公司实际控制人。

主要客户:华为、小米、联想、魅族、TCL,中移动,华硕,Micromax

主要产品:华为畅享6,红米2/2A/3/3s/3x,乐檬K3,魅蓝Note2/Note3/Metal系列,中移动A1系列

(6)福日电子(收购中诺,中诺收购Ontim和讯锐)

成立时间:OnTim成立于2009年,讯锐成立于2006年。

创始人:OnTim霍保庄;讯锐梁立万

创始人背景:霍保庄曾在摩托任职,后出任德信CEO;梁立万曾在上海展讯任职

上市方式:2014年3月中诺收购OnTim;2014年8月,福日电子收购深圳中诺。2016年6月,福日全资子公司中诺收购讯锐。

主要客户:华为运营商项目,联想,康佳,海尔,小辣椒,百立丰

上市说明:由于福日为上市公司,Ontim和讯锐则通过被福日收购而成为上市公司。

(7)海派

成立时间:2008年(前身上海华章)

创始人:邹永杭

上市方式:2015年5月航天通信以106488万元购买智慧海派的51%股权。

主要客户:酷派,中兴

(8)展唐:

成立时间:2007年

创始人:曹刚

创始人背景:日本株式会社TJmobile董事长

上市方式:2013年新三板上市

主要客户:酷派,FLY

(9)德晨:

成立时间:2007年

创始人:沙翔

创始人背景:鼎为副总经理

上市方式:2015年底,三联商社计划9亿元(发行股份+现金支付)收购德景电子(即德晨)失败后,于2016年10月以现金8亿元收购德景电子。

主要客户:联想、中兴、TCL、兴飞、海信、海尔、康佳

上市说明:三联商社为国美

(10)凡卓:

成立时间:2010年

创始人:刘俊明

创始人背景:龙旗

上市方式:2014年9月,凯乐科技(600260.SH)以8.6亿收购上海凡卓。2015年凡卓与锐伟成立锐翊通信,凡卓占30%股份。

主要客户:长虹,Intex等

其他在新三板上市的ODM还有:联合同创,京弘全,三木智能,华森科技和移柯通信。这里就不一一介绍了。

而待定的上市公司:

天珑(收购北京大友)

成立时间:天珑成立于2005年,大友成立于2005年

创始人:天珑林文鸿,大友CEO王斌

创始人背景:永盛科技老板

上市方式:2012年拟在深交所上市,失败;2014年底反向购买老三板创智5。2016年创智5计划复活上市,还待证监会批准。

自主品牌:Wiko和Sugar。

从上面这些上市信息可以发现,方案公司上市分三种:

1. 境外上市。

2. 借壳/被收购上市。

3. 通过新三板上市。

而以下三家则是目前最有机会上市的方案公司:

(1)华勤

成立时间:2005年

创始人:邱文生

创始人背景:中兴GSM手机产品总经理

主要客户:华为,联想,小米,Amazon,华硕,Micromax

主要产品:荣耀畅玩5/畅享5S

(2)与德

成立时间:2010年

创始人:徐铁

主要客户:中兴,魅族,TCL

主要产品:魅蓝2

(3)沃特沃德

成立时间:2006年

创始人:蒋壮

创始人背景:TCL

主要客户:TCL,中兴,海外运营商

其中华勤,与德是与闻泰一起为国内方案公司的前三名。只是目前还没有找到合适的上市机会。而沃特沃德则计划通过旗下的贵州财富之舟上市。

从2016年年中IHS发布的数据来看,闻泰,龙旗和华勤抢占了华为,联想,小米,魅族,酷派的不少订单。不过抢占的机型基本都是荣耀,魅蓝,红米等相对低端品牌的订单。华为高端的P系列,Mate系列,小米系列,魅族系列都采用自研方式。而Oppo和VIVO基本是全线自研。相对来说,高端品牌很难交给方案公司去做。不过目前这些品牌出货量最大的还是低端品牌。比如华为2016年出货量1.4亿台里面,大约1亿多台是荣耀系列,而P系列和Mate系列只有3,4百万台。这就给小的方案公司不少空间去发展。

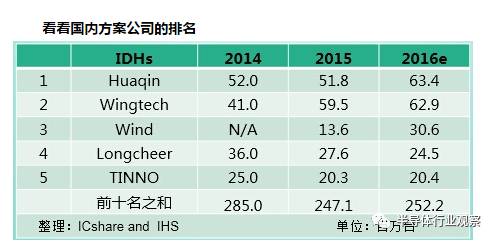

看看国内方案公司的排名

按IHS的数据,2014年国内手机方案公司前十名出货量加起来为2.85亿台,而前三名占比为45.3%,而到了2016年前十名出货量加起来为2.522亿台,前三名占比则达到了62.2%。华勤和闻泰的今年出货量都可以跟小米媲美,与德的出货量也在剧增,龙旗和天珑则有所下滑。

方案公司存在的重要性

这些年小的方案公司也是起起落落,旧的倒下了,新的尤其来了。方案公司从之前收专利费变成了现在各种低毛利赚钱。小的方案公司由于人少,赚钱的方式也是百花齐放,有的就把利润压至几毛美金,有的是只赚预装收费软件的费用(主要是功能机时代),有的是通过平价起量,赚出口退税的钱,还有的是只赚阿里云操作系统的费用。当然现在客户也比较聪明,知道方案公司的成本结构,强压方案公司的价格,让小的方案公司非常难赚钱。但是小的方案公司若想成长,就得通过这样的低价去抢占市场。当年的闻泰做为小公司时,也是以超低价抢占市场闻名。

从今年品牌手机的发展来看,手机品牌越来越集中,Samsung,Apple,华为,Oppo,VIVO,小米几家手机的出货量就占据了整个智能手机市场50%以上的份额。2016年华勤,闻泰和与德三家出货量就占了前十大方案公司出货了的62.2%。

对整个手机市场而言,方案公司还是做出来不少贡献:

1. 带动了手机的发展:方案公司牺牲了自己的利润,使得手机价格更加亲民。使手机不再是一个奢侈品,使得手机的出货量迅猛增长。

2. 使得整个手机产业链向中国迁移:无论是芯片,还是整机外壳供应商,还是组装工厂都已经发现中国市场对其利润的贡献,越来越重视中国市场,并在国内建立相关的生产基地。

3. 对半导体产业链有着巨大的贡献:很多新功能的IC,都是最先被方案公司所采用。因为方案公司的试错成本远比品牌公司低,所以方案公司对新功能IC的接受时间远比品牌公司要早。从而间接推动了半导体产业链的创新。另外,方案公司自身利润低,对成本的渴求,也使得半导体从业者更加积极的降低成本从而抢占市场。

方案公司未来该何去何从

同品牌手机一样,方案公司也面临着整合和转型。如在2016年物料缺货的情况下,很多小的方案公司得不到支持一样,2017年Memory和Camera依然会缺货,甚至有可能会缺一整年。物料缺货,产品看不到新的方向,同一款产品多家方案公司去竞争,低价抢占市场,方案公司在2017年会遇到更多的挑战。

经过这么多年的发展,由于方案公司太多,竞争太大,所以在整个生态链上,方案公司处于弱势地位。所以未来的方案公司需要转型:

1. 上市融资:上市需要题材,什么样的题材需要方案公司去构思,而且需要在此题材上能够长足发展。目前看到常见的题材就是智慧家庭,物联网等发展发现。但我们也看到新三板展唐的倒闭,以及被国企大唐收购的优思和被国企航天通信收购的海派斗志不如被收购前。所以上市是为了钱,还是为了更好的发展,需要方案公司慎重考虑。

2. 自主品牌:国内品牌小辣椒和百立丰虽然量还不错,但还是无法与国内的华欧维米抗衡。不过天珑的Wiko在法国排名第三,传音的Tecno早就在非洲闯出自己的名声。出海塑造品牌相对来说比在已经成熟稳定的国内市场可能会容易。但是Gfive当年在印度所向披靡却最后也因国内方案公司纷纷涌向印度而失败。

3. 智能硬件:如智慧家庭,物联网IoT,车联网,行业终端,大健康产业,可穿戴产品以及VR。新的行业并没有形成品牌,也是方案公司比较容易进入的契机点。但是新的方向是风口上的猪还是飞不起的猪都是一种赌博。比如去年的智能穿戴,今年的VR,并没有像大家说的那样发展起来。

4. 自主创新:双卡双待,电阻式触摸屏,立体声双喇叭,双电池,前后双摄像头,都是最早在方案公司设计出来的,被大家嘲笑非常山寨的双卡双待现在也被品牌手机厂商拿去广为使用。方案公司不缺乏好的创意,缺乏的只是一个品牌。多在自主创新上发展,是方案公司的另一条出路。

快速灵活,嗅觉敏锐,敢为天下先是方案公司最大的优势。物联网IoT,VR等新的产业链提供了很多创新的机会,而各方案公司也已经开始在物联网IoT,VR上布局。相信在这次新的智能硬件的发展上一样离不开国内方案公司的贡献。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英