主笔:邹小困

研究员:Leo、陆压

出品:

增长黑盒研究组

前言

大家好,我是邹小困。

三胎政策出台后,育儿话题迎来又一次的热议高潮,奶粉市场也随之被讨论。作为一个以帮助品牌增长为己任的团队,增长黑盒自然也非常关注母婴行业的发展和品牌的增长态势。

毫无疑问,国内奶粉市场近几十年来最大的挫折,必然是2008年的三聚氰胺事件。在东窗事发之前,三鹿曾是国产奶粉品牌中当之无愧的老大。

一夜变天之后,三鹿轰然倒下。当时不少乳企的掌舵人都以为,上位的机会来了,于是大家都暗搓搓期待着这场奶粉市场的大洗牌,幻想自己会成为下一个领头羊。

然而现实是,所有人都低估了三聚氰胺事件对于国产乳业近乎毁灭性 的打击,

国产奶粉品牌的市占率从原先的65%

一下跌至30%以下,一线城市更是跌到了15%。

[1] 自那时起,消费者对于国产奶粉的信任彻底崩塌,市场近乎被进口产品垄断。

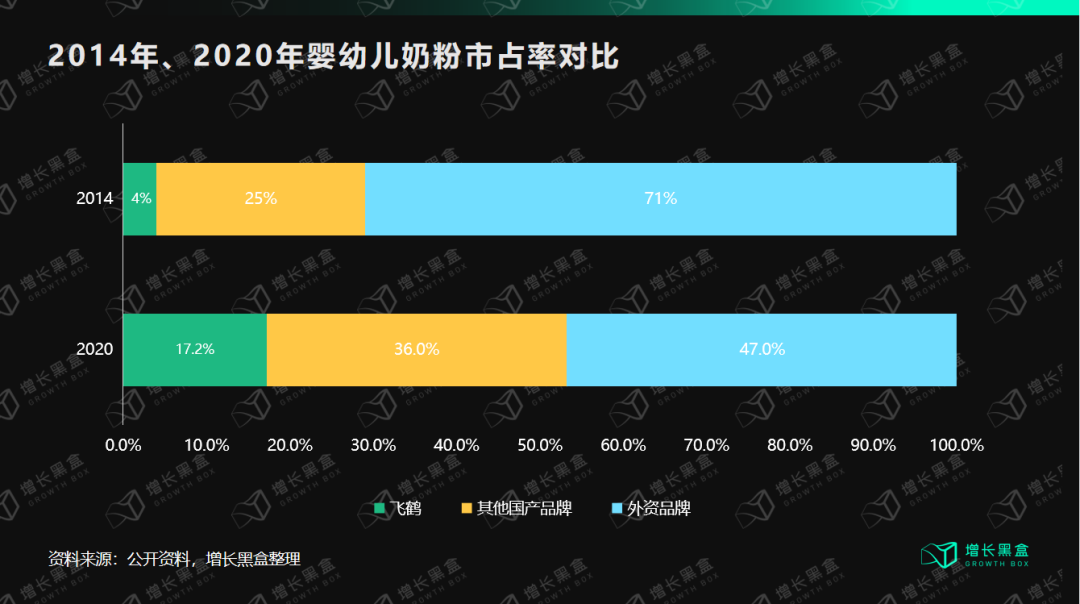

重新出发的十余载,也是韬光养晦的十余载,如今,终于有国产品牌杀出了外资的重重包围。六年时间,飞鹤的市场占有率从4%快速增长到了17.2%,超越一众国外品牌,

登顶市占率榜首

。截至2021年4月的最新数据,

飞鹤市占率达到19%

,看样子还在继续增长。

相信你跟我一样,坚持相信民族品牌迟早有一天会比洋品牌做得更好。不过,你是否好奇,

为什么突围者是飞鹤

,而不是其他国产品牌?飞鹤到底有什么制胜法宝?

今天,我们就从以下几个角度带你挖掘清楚,飞鹤这十年来都做对了什么,又是怎么做的。

1、逆向思维:用高端产品打低线市场

三鹿被拉下马之后,飞鹤立刻萌生出了野心。为了快速抢占问题奶粉乳企流失的市场份额,飞鹤曾采取异常激进的扩张政策,2008年起迅速向南方地区铺货,一年内销量从8亿元飙升至近20亿元。为此,掌舵人冷友斌还曾与红杉资本签下为期3年的对赌协议。

可再怎么大张旗鼓,都架不住国人已将国产奶粉视为“一丘之貉”。于是,作为第一家在美国上市的中国乳企,飞鹤最终对赌失败,于2013年黯淡退市,还差一点被卖给一家美国公司。

不甘心将飞鹤拱手让人的冷友斌,在定位理论的指导下,带领飞鹤开始了崛起之路。

关于飞鹤运用

定位理论

的事在业内早已不是秘密了,这个理论最初由美国著名营销专家艾·里斯(Al Ries)与杰克·特劳特(Jack Trout)于20世纪70年代早期提出,而飞鹤的定位就是“更适合中国宝宝体质的奶粉”。[2]

不过,经过我们研究发现,在定位理论这个宏大的基础框架之上,飞鹤还加入了

错位理论

的策略。错位理论由美国密苏里大学营销学博士后刘悦坦从定位理论中衍生提出,该理论认为,品牌不仅要与竞争对手的同类产品进行差异化的“错位”,更要努力对顾客的“心理预期”进行调整和控制,扩大“产品实际”和“顾客预期”之间的“错位”。[3]

在飞鹤身上,这种“错位”的竞争策略分为先后两步。

第一步是

顺“错位”定位

:几年前,飞鹤发现外资奶粉品牌在国内一二线城市的集中度较高,很难直接与之正面抗衡,于是主动选择品牌集中度低的低线城市作为自己的主要阵地,并逐步奠定了市场地位。

第二步是

逆升式“错位”转移

:在广大的低线城市站稳脚跟之后,飞鹤开始向一线市场进军,配合着高端的产品定位,很快就成为了北京市市占率第一的奶粉品牌。

在飞鹤改头换面的同时,其他国产品牌也没闲着,策略或许不及飞鹤激进,但也都试图各显身手。

低价vs高价,飞鹤胜

当然,想分抢三鹿腾挪出来的市场的,肯定不止飞鹤一家。2009年年初,多家国产乳企为争抢市场,发动了历史上最为激烈的价格战,不过昏天暗地打了几年之后,大家发现,虽然销售额增长不错,但是净利润却很不乐观。

更可怕的是,市场格局发生了对乳企极其不利的变化,即乳企在产业链中的议价权被大大削弱。过去的奶粉生产企业相对强势,对下游渠道拥有一定的议价权。价格战开打之后,等于给了渠道反客为主的机会,可以要求乳企加大让利幅度,瓜分其利润。

参战者之一贝因美,2016年起由于受到假奶粉事件及奶粉新政配方注册制的双重的冲击,作为上市公司,业绩承压之下开始了疯狂的促销活动。此前,贝因美的销售费用率从未超过45%,2016年飙升到了62.13%。

销售费用不断激增,销售额却并没有增长。纵使贝因美的产品毛利率在行业中已经算比较高的,在多年不断参与价格战之后,也没能挽救其

由盈转亏

的业绩。

以贝因美为典例的低价策略,使得国产奶粉企业成了市场跟随者,没人能出来整合市场,扛起振兴中国民族奶粉产业的大旗,相反,都不约而同地向外资品牌让出了市场主导权。

大约是对国产乳企一片惨淡的处境心怀不甘,同样遭遇了瓶颈的飞鹤,在2015年想为品牌定位这道难题求一个解。

解答必然要从所处的市场环境出发,我们研究发现,当时的市场环境有这样三个特征。

首先,三聚氰胺影响之深重,以至于到2015年,外资奶粉品牌在国内市场的份额高达70%。这些国外品牌有什么共性呢?一个字,贵。中国人常说,好货不便宜,那么买给婴幼儿吃的东西,自然是万万不能省钱的。因而,对于消费者来说,愿意为此付出更多金钱的背后,是对于安全性的强烈渴求。

其次,2013年奶制品关税减免协定签订,进口奶粉的到岸价格比国产奶粉的成本要低1万元/吨;与此同时,跨境电商和海淘的崛起,使得奶粉行业掀起了买赠的“价格战”。这都对原有的奶粉价格体系产生巨大的冲击。

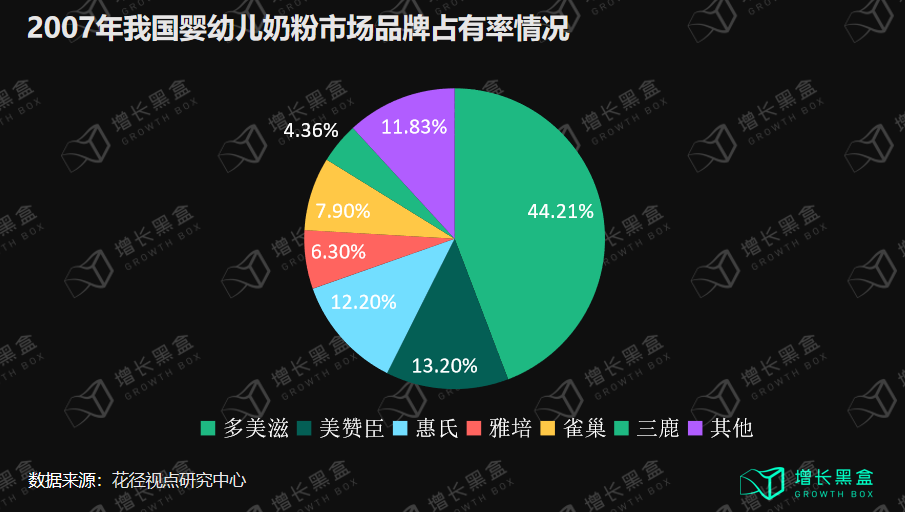

再次,虽说2007年时国产奶粉品牌的市占率高达65%,但其中的婴幼儿奶粉却很少,更是少有聚焦婴幼儿奶粉的专业品牌,甚至于只有三鹿在做专门的婴幼儿品类。到2014年,在规模约700-800亿的国内婴幼儿市场里,本土企业婴幼儿奶粉销售规模基本徘徊在20亿到50亿之间,没有一家过100亿。

在2015年之前,飞鹤的产品布局

大而全

,

低端、中端、高端全配置

。经过综合以上几点,飞鹤发现,自己的竞争对手应该是进口品牌,既然消费者有高端化的需求,

“高端”以及“超高端”市场

则

将成为关键的

竞争点

。因此,飞鹤应该果断放弃杀敌一千自损八百的价格战,

脱离在低线城市低价促销的战略,扭转消费者对于国产品牌的印象。

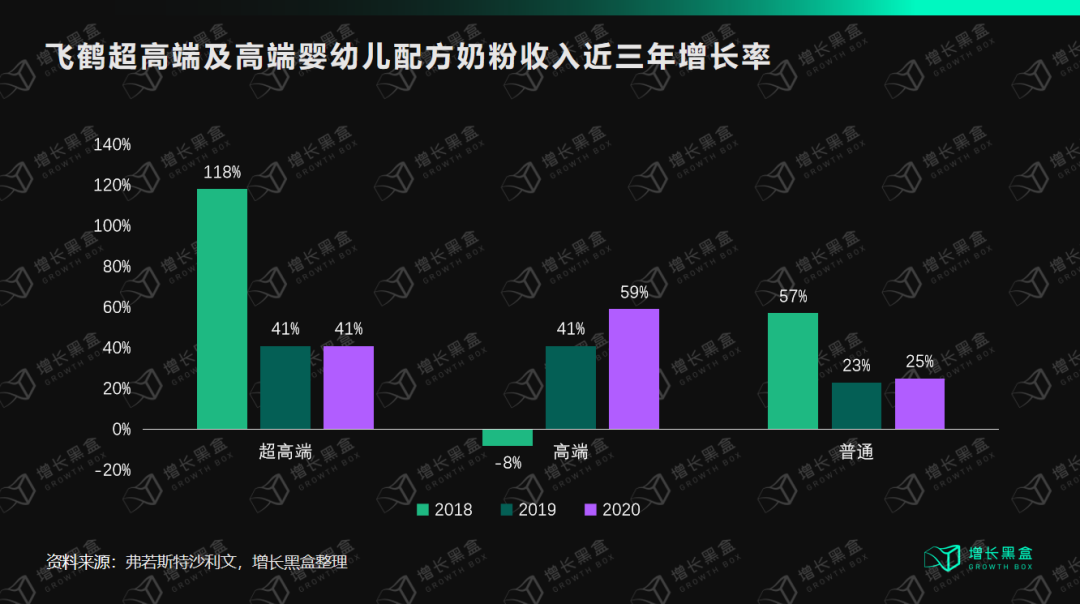

很快,飞鹤砍掉了低端产品“飞慧”,转向主推高端产品“星飞帆”。这项战略调整听上去容易,实则相当需要魄力,因为此前飞慧系列能为飞鹤创造近5亿的年收入,毛利率超过了40%。

不过,舍不得孩子套不着狼,放弃了可观的低端市场,让飞鹤更能够集中发力高端市场 ,同时还保证了其客户的体验一致性,确保了飞鹤的消费口碑。目前的产品系列分为超高端、高端和普通三个级别,其中

星飞帆和臻稚有机是拳头产品,占飞鹤收益的近60%

,这两款产品更是在2021年立下了冲击百亿销量的军令状。

不仅如此,飞鹤还从产品定位和价格上,在每个级别上都跟紧了对手。例如,星飞帆以480元/kg对标惠氏启赋、金领冠和合生元金装系列;臻稚有机则以545元/kg对标惠氏的赋能有机和美赞臣特配。

高端在一线vs高端在低线,飞鹤胜

那么,只有飞鹤拿到了高端化的秘笈吗?

当然不是。飞鹤的外资对手们,价格都不“亲民”,我们以同样走高端化路线的美赞臣为例,发现奶粉并非只要价格高就一定能长期制胜。

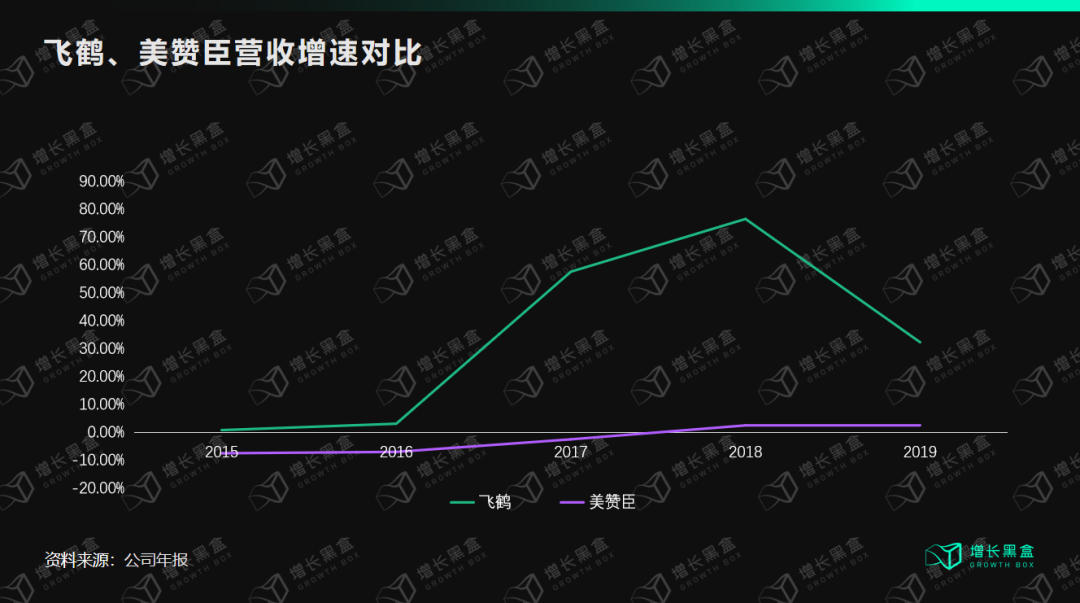

2015-2019年,当美赞臣的营收增速几乎停滞不前的时候,飞鹤大踏步跃进,

2018年时增速一度高达近80%

。

我们发现,包括美赞臣在内的这些外资品牌,惠氏、澳优、雅培、美素佳儿等,都把目标放在一二线城市,并基本上瓜分了一二线城市的份额。

但是,一二线城市是生育率最被压制的地方,奶粉的天花板在往下降,别说增量市场,连存量市场都算不上。进一步在一二线城市争夺市场份额,投入的边际收益递减就变得非常明显。

这也就解释了,为什么在同样的产品价格定位之下,飞鹤越来越呈现出一种超越美赞臣的趋势呢?主要的区别就在于

用户圈层

。

东兴证券指出,飞鹤推出的高端产品并没有打入一二线城市的用户群体:2019年低线城市奶粉零售价值1344亿,飞鹤占201.2亿元,市占率约为15%;一二线城市奶粉零售价值1158亿元,飞鹤占67亿元,市占率在6%左右。就连星飞帆和至臻有机这两款售价高达300-400元的超高端产品,都是

选在三四线城市铺开

,而非一二线城市。

因此,招商证券在总结飞鹤的打法时,甚至用到了

“人海战术”

、

“农村包围城市”

这样带有革命色彩的战略字眼。

弄清楚飞鹤用户圈层的巧妙之处,先要知道低线城市的母婴市场格局:

渠道极度分散

。增长黑盒的研究表明,虽然中国消费品市场,正在从“媒体集中,渠道分散”的格局,转变为“渠道集中,媒体分散”,但是低线城市的母婴市场尚未跟上这一时代规律,渠道依然非常分散。

然而,习惯了躺着挣钱的国际品牌及其中国代理商,主要依赖在一二线城市的商超铺货,本土化水平低,地推能力不够强,完全没有动力弯下腰身、卷起裤腿,在低线城市挣这份辛苦钱。用三四线母婴渠道商的话来说就是,“他们的人不接地气”。

相对而言,

国产品牌的渠道下沉力度和营销推广方式更适合低线市场

。

一方面,一二线城市的宝妈们依旧对国产奶粉依旧抱有严重的不信任感,且有更多购买进口产品的渠道;另一方面,三四线城市的宝妈们由于信息差距、认知素养差异,往往对国产品牌的并没有十分抗拒。

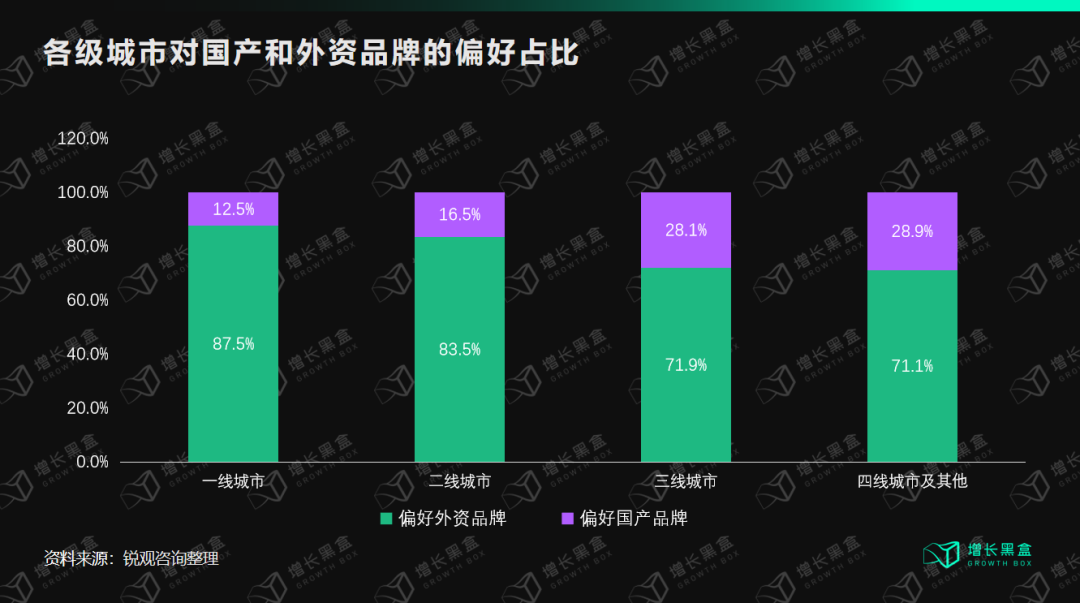

再加之,近年来三四线城市的母婴消费能力迅速提升,父母对于高品质婴幼儿奶粉的有了负担条件。据锐观咨询的数据显示,

三四线城市的消费者对于国产奶粉的偏好比一二线城市高出10%-20%

。

总结下来,飞鹤成功的组合拳便是“

用高端产品去攻破低线市场

”,这个切入点可以说是非常讲究,也非常敢赌!

协同一致vs反复摇摆,还是飞鹤胜

正如前面的标题所示,如果把高端产品和低线市场比作飞鹤的两条腿,那么从上到下执行战略的

协同一致性

,就是大脑了。

2001年,黑龙江农垦总局对旗下乳制品企业进行整合,成立了完达山集团。时任厂长的冷友斌拒绝了集团副总的职位,带着近百号员工和仅剩下一个空壳的“飞鹤”商标以及原厂的1400万债务,在克东县另起炉灶。换句话说,飞鹤带有冷友斌强烈的个人意志,在之后的战略执行方面,就体现出了高度的一致性。[4]

例如,在

传播策略、地面推广、产品、渠道、公关、信任状、市场

等每个环节,飞鹤内部都高度统一地执行了新的竞争战略,形成竞争性指向,在下一章节详细拆解地推的过程中,就能看出坚定和高效。它既得益于组织架构的完善,也体现了操盘手的个人意志和领导魅力。

反观贝因美,打价格战自损八百的背后,是主帅频繁更替造成的公司战略的频繁变化。

早在2001年,贝因美雄心勃勃,要做一家囊括0-6岁婴童“吃、穿、用、行”的全产业链公司,但2011年7月,也就是贝因美上市后三个月,创始人谢宏便创下了中国上市公司创始人最快离职纪录。很快,贝因美于2012年11月宣布出售婴童用品相关业务,全产业链战略宣告失败。

其后,公司主帅开始频繁变动:常务副总朱德宇干了9个月就撂了挑子;2011年4月,黄小强走马上任贝因美第三任董事长,仅三年便因“个人原因”辞职走人;2014年2月,公司原总经理王振泰转任贝因美第四任董事长。从战略层面看,上市后的贝因美虽然专注于奶粉,但也并没有取得多大的建树,反而因食品安全问题多次陷入危机,业绩连年下滑,已逼近退市。[5]

综上所述,飞鹤在选定

高端产品+低线市场

的战略,且保证了

高度一致性

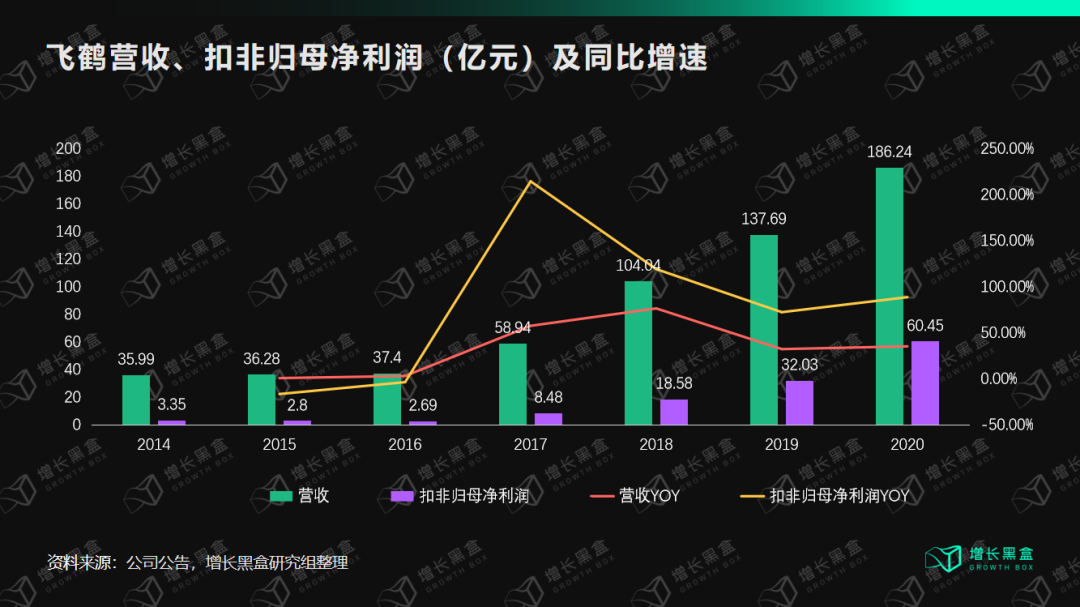

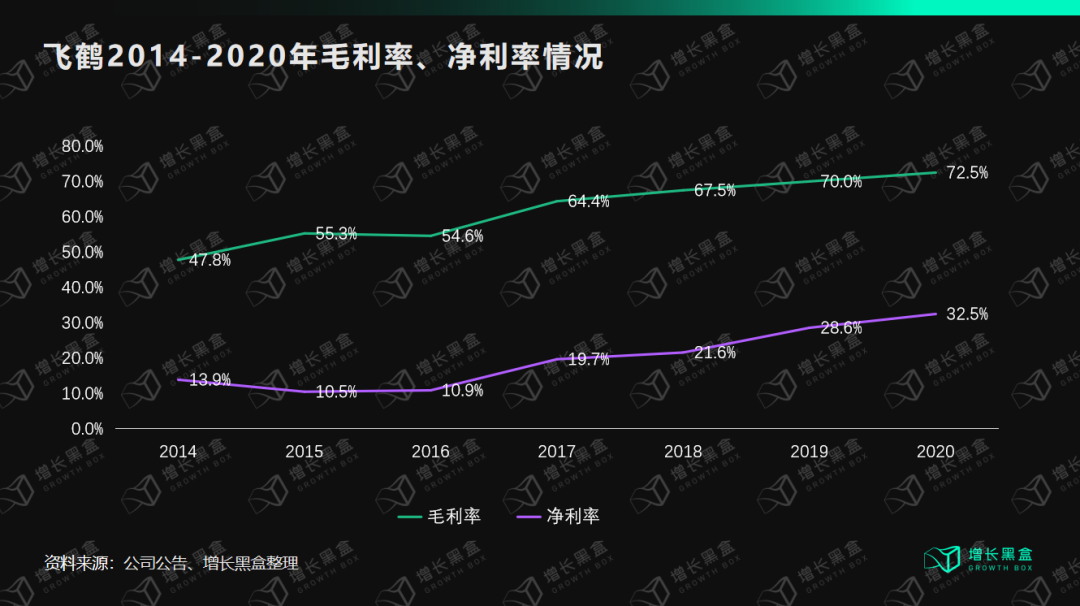

之后,五年多来营收、净利润均稳定高速增长,毛利率、净利率也稳步提升。营收从2016年的37.24亿元增至2020年的186.24亿元,5年CARG达到49.38%;净利润从2016年的2.69亿元增至2020年的60.45亿元,5年CARG为117.72%。

2、确立“人设”:品牌营销头阵在前

过去大卖场里此起彼伏的叫卖声,如今替换成了各式各样的营销广告。当消费者被琳琅满目的商品包围之后,酒再香也怕巷子深了。

那么对于飞鹤来说,如何叫卖才是正确姿势呢?

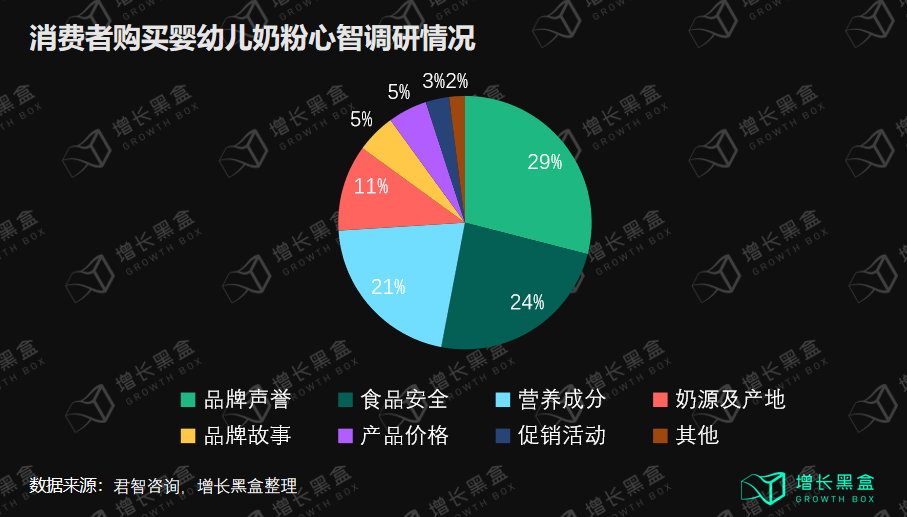

飞鹤在做市场调研时发现,在影响消费者购买婴幼儿奶粉的决策里,

品牌声誉的权重最大

,然后才是食品安全和营养成分。既然已经明确了高端化这一品牌定位,营销动作自然是要立马跟上。

冷友斌敢砸大钱打广告,是飞鹤诞生之初就有的习惯。

飞鹤诞生第一年,还欠着一屁股债的冷友斌,就给管理层配了汽车,人人发一件貂皮大衣。在东北,昂贵的貂皮大衣的含义远超过保暖本身,是一种财富和品位的象征,也就自然成为了宣传飞鹤的绝佳契机。

次年,飞鹤又花费2000多万元购买了北京星城国际大厦近2000平米的办公用房,将公司营销总部迁址北京,距离不到一公里处就是国际品牌雀巢的办公大楼。

落在品牌上,冷友斌花钱花得更狠了。

传统三步走,打造最高级别的国民度

2016年,飞鹤全年经调整后净利润不过才2.69亿元,光在广告上就砸了5.5亿元

。如此大手笔,但火力很集中,即为了将“更适合中国宝宝体质”这个标签与飞鹤奶粉划上等号。

具体策略则分为三个步骤,

一是找代言人,二是砸央视渠道塑造品牌形象,三是利用分众传播实现人群强覆盖

。彼时,流量经济还没成型,代言玩法还没玩成“品效合一”的“割韭菜”。

飞鹤

找了章子怡做代言人

,当时正赶上《广告法》修改的第一年。《广告法》第38条明确规定,广告代言人在广告中对商品、服务作推荐、证明,应当依据事实,符合本法和有关法律、行政法规规定,并不得为其未使用过的商品或者未接受过的服务作推荐、证明。换言之,明星代言得“先用先试”。

于是,网友为章子怡家的两个孩子到底有没有喝飞鹤的奶粉在网上争执不休,虽然最终也没争出个什么结果,但至少章子怡代言飞鹤的名声打出去了。

同年,

飞鹤入选了央视国家品牌计划

。早在2013年,飞鹤就开始在央视投广告,费用高达3亿元。新的品牌战略确定后,飞鹤与中视金桥广告公司合作,围绕“更适合中国宝宝体质”在权威媒体及高热度栏目做强曝光。

入选国家品牌计划之后,央视的黄金栏目《新闻联播》、《焦点访谈》更是为品牌专门开辟了广告投放的时段,国家媒体为品牌定位做信任状在一定程度上增加了定位的可信度,这就是典型的媒体位置的定位站台。

2017年,飞鹤与分众传媒达成战略合作

。几个月的时间,迅速60多个城市进行广告投放,以分众传媒高频且强制到达的电梯广告的优势,形成了强大的“空中轰炸团”,日均触达 5 亿人次主流人群。

章子怡+央视+分众,这个组合有什么特点呢?最有群众基础的明星,最强有力的媒体渠道,最有渗透力的广告投放。三“最”齐发之下,飞鹤的野心也很明确了,就是要打造最有国民度的奶粉品牌。

碎片信息时代,营销发力线上渠道

如今,用户获取信息的渠道发生着重大改变,资讯类APP、短视频APP、二次元视频网站、种草社交平台等蜂拥而至,电视广告和电梯广告已经远远无法覆盖目标人群。

根据艾瑞咨询和微博大数据的联合研究显示,现在的核心母婴消费人群具有年轻、高知、高收入等特征,具备较高的消费能力,通过娱乐、美食和购物的方式享受生活,且消费价值观呈多元化。

因此,飞鹤开始针对新晋年轻宝妈的口味,在湖南卫视、爱奇艺等年轻消费喜欢的热播剧和综艺中做投放,甚至有上亿级别的传播案例,比如设立“中国宝宝日”、打造育儿类综艺节目等。

不过,在一边继承营销大手笔的“血脉”的同时,飞鹤也发现,当前用户摄入信息的方式越来越碎片化,仅在大IP或者大案例上发力必然是有所欠缺的。换句话说,飞鹤打造高端奶粉品牌的核心目标其实没有变,需要更新迭代的是营销的阵地。

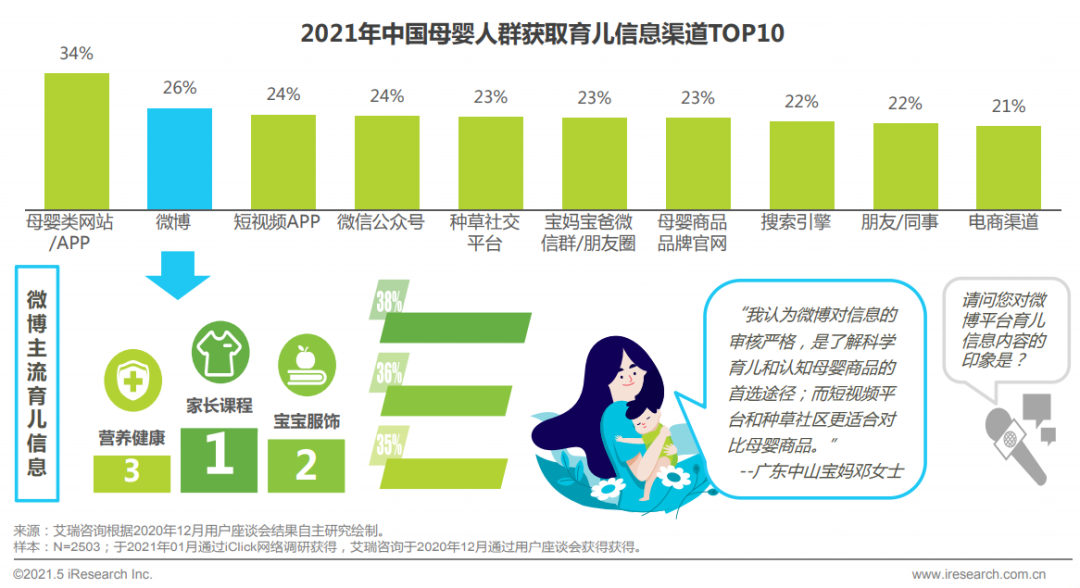

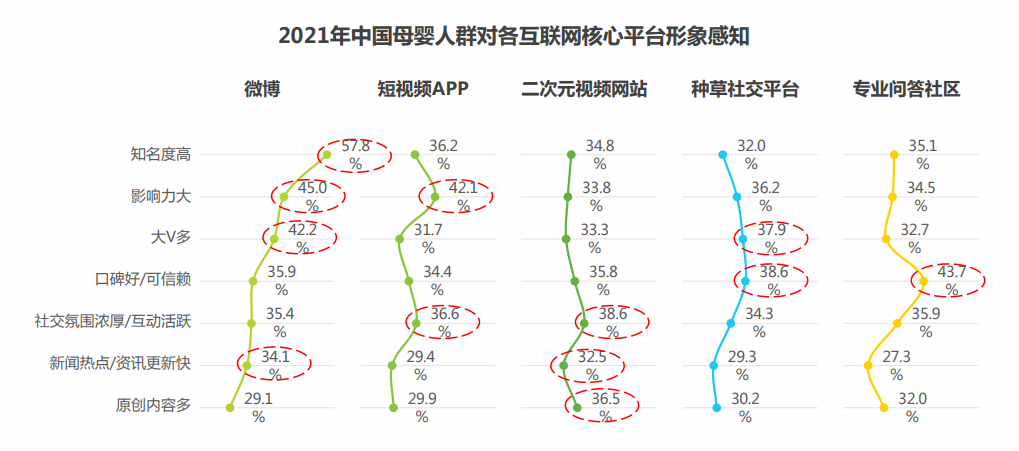

艾瑞咨询研究发现,在2021年中国母婴人群获取育儿信息渠道TOP10中,微博是仅次于母婴类网站的公域信息平台。一方面,母婴人群会在微博主动搜索信息,另一方面,母婴圈比较倾向信赖专家以及对知识类内容有着非常强的刚需。

报告显示,微博上丰富的儿科医生/科普账号,专业性强,在母婴人群中获得了较高的认可。短视频的育儿达人较多,种草社区的品牌官方账号多,问答社区则通过内容丰富、专业、原创内容多等特点积攒了良好口碑。

知名度高、影响力大、母婴人群聚集、KOL多、可信赖的专家等综合的平台特点,非常契合飞鹤“深耕品牌”和“长效运营”的需求,这也是飞鹤为什么选择微博作为线上主要品牌宣传阵地的原因。

飞鹤品牌所要传达的内容,总结起来有四点:

1、

解决奶源的信任

。由于普遍之前奶粉行业遗留对于“奶源”的信任危机,飞鹤十分重视传播和普及其奶源质量,着重宣传其所处的北纬47°奶源带。因此,在微博上通过大V亲身探访的方式,将奶源带的真实面貌展现给更多的消费者。

2、

传递新鲜

。飞鹤官微会邀请@崔玉涛等知名育儿专家分享“新鲜育儿观”的方式,给宝妈奶爸们提供正确科学的育儿方法,与新时代的妈妈进行理念的沟通。除此之外,定制明星微综艺#新鲜陪伴记#,在微博开启台网联动,@微博综艺引领超350位娱乐、综艺、幽默等跨领域大V炒热节目出圈。两大话题阅读量高达7.2亿+。

3、

坚持传达“更适合中国宝宝”的核心理念

。飞鹤通过章子怡以及多个明星宝妈、宝爸如吴京等在微博上宣传“更适合中国宝宝”的理念。

4、

打造行业影响力IP“中国宝宝日”

。由飞鹤乳业、中国乳制品工业协会、中国奶业协会联合20余家单位共同发起倡议,将每年的5月28日设立为中国宝宝专属节日——“中国宝宝日”,寓意“我爱宝”。

前不久刚刚落幕的2021年“中国宝宝日”,飞鹤在微博上联合众多品牌,相关微博话题阅读量已超7亿。

由此可见,微博是一个明星/KOL影响力的放大器,可以集中生产高质量的营销内容。微博具备丰富的明星、专家、KOL生态,玩法非常多样,热点资讯发布时效性高,同时,视频平台又为母婴人群创造了活跃的社交圈,非常符合飞鹤的品牌调性和定位。

自2019年起,飞鹤也紧跟潮流,开始起盘直播。2020年,加大了直播的力度,在微博直播总计96次。2021年截至目前,已在微博直播超过67场,内容涵盖带娃秘诀、宝宝营养、高质量陪伴、线下活动(节日)、专家讲座、奶粉成分科普等。

最重要的是,

线下活动,线上同步配合宣传

。而作为飞鹤营销重头戏的线下活动,下一个章节我们会展开细讲。

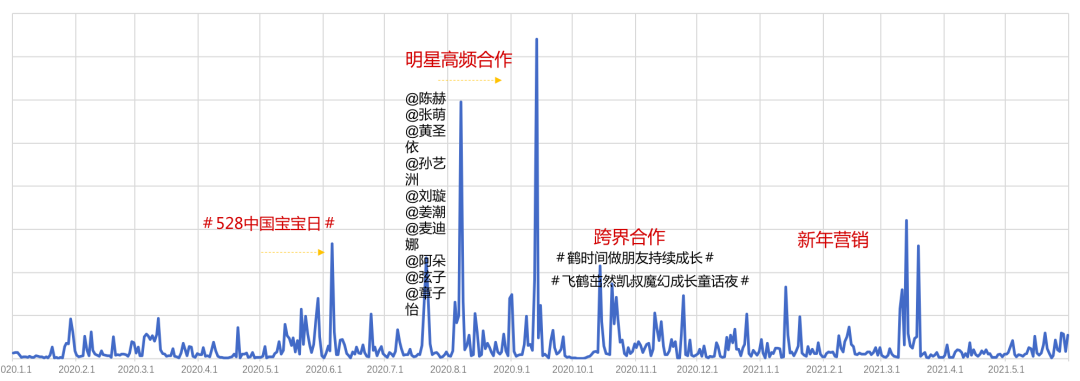

数据显示,飞鹤2020.1.1-2021.5.1微博声量走势与以上这套社交媒体向的组合打法呈强相关。

可以看到,飞鹤运用整合营销,一边用感性撬动品牌偏好,赋予品牌温度和关怀,提升主流人群对飞鹤的认知度和好感度,一边用理性的知识教育撬动消费心智,在主流人群接受并亲近品牌之后,深入沟通产品功能利益点,从而驱动消费者选购飞鹤产品,达到“名利双收”的效果。[6]

品牌力带来的超高溢价

看完了前面这一系列操作,你一定很好奇,效果如何呢?

据飞鹤财报显示,2020年实现毛利134.78亿元,毛利率创新高达到72.5%。再看看同期竞对们的表现,澳优、雅士利的毛利率分别才49.86%和34%。

70%——远超行业均值的高毛利率

,全然来自于定价高吗?成本和营销费用难道不高吗?

飞鹤的高端战略刚刚进行了五年时,冷友斌就自豪地在一档节目中表示,“折成公斤价来算,飞鹤奶粉是全世界最贵的!”

通常来说,高价意味着高品质,冷友斌也确实称飞鹤研发费用是

“全世界第一”。