2017年,资产证券化业务持续快速增长,总发行规模突破万亿元,满足了我国资本市场改革创新及服务实体经济的需要。作为企业的直接融资工具之一,资产证券化在推进供给侧结构性改革和金融降杠杆方面发挥了独特的作用,符合政策的鼓励方向,逐渐为市场所关注、接受。协会对截至2017年底的资产支持专项计划备案静态数据及动态存量数据进行了多维度统计分析,对存续期不同基础资产类型产品的风险事件进行了梳理,对2017年资产证券化业务市场热点和创新产品进行了汇总,供行业机构参考。

一、资产支持专项计划备案总体情况

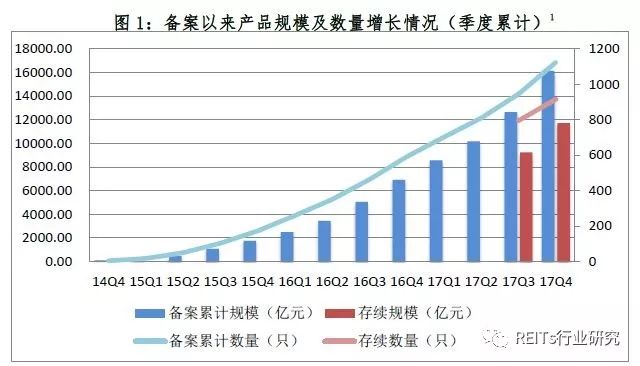

自2014年底备案制启动以来,资产支持专项计划发行规模快速增长,产品累计备案规模突破一万亿元大关,成为市场接受度较高的一种成熟金融产品。截至2017年12月31日,累计共有118家机构备案确认1125只资产支持专项计划,总发行规模达16135.20亿元,较2016年底累计规模增长了133.56%。其中,终止清算产品210只,清算产品规模2323.20亿元,仍在存续期的产品915只,存续规模11710.72亿元。

(一)发行规模、期限及利率

从发行规模来看,已备案的资产支持专项计划单只发行规模多处于2-15亿元之间,平均单只发行规模为14.34亿元。其中,单只产品发行规模最大的为134.50亿元,单只产品发行规模最小的为0.3亿元。

从产品期限来看,单只产品平均期限3.59年,其中期限最长的产品为32年,期限最短的产品为4个月。

从发行利率来看,优先级平均预期收益率在4%—6%区间,其中最低的优先级预期收益率为2.31%,最高的优先级预期收益率为12%。随着金融市场情况的变化,2017年整体收益率水平较2016年度有所提高,总体呈稳定上升态势。

(二)参与机构

1.管理人

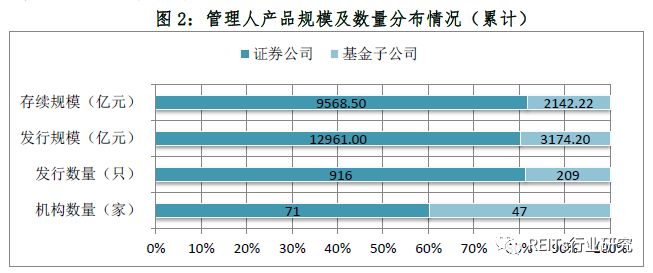

在1125只出具备案确认函的产品中,管理人为证券公司的71家,基金子公司47家,企业资产证券化业务主力发行机构仍为证券公司。从发行规模来看,证券公司发行的产品规模合计12961.00亿元,占比80.33%;基金子公司发行的产品规模合计3174.20亿元,占比19.67%。

按照存续规模统计,证券公司发行的产品存续规模合计9568.50亿元,占比81.71%;基金子公司发行的产品规模合计2142.22亿元,占比18.29%。

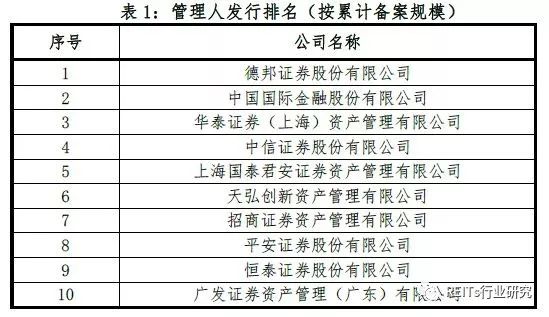

按照管理人备案产品的数量进行排名,德邦、华泰、中金、中信、广发和国金证券六家机构的发行数量均超过40只。按照管理人备案产品的规模进行排名,德邦、中金、华泰、中信、国泰君安和天弘创新发行规模均超过500亿元。

2.原始权益人

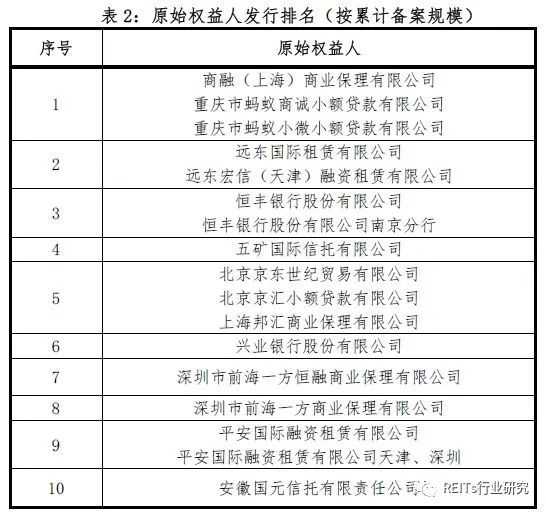

目前备案的资产支持专项计划原始权益人500余家,类别丰富,涵盖融资租赁公司(约110家)、小额贷款公司(约40家)、银行(26家)、证券公司(18家)、信托公司(18家)、保理公司(14家)、住房公积金中心(9家)、航空公司(3家)、基础设施和公用事业单位、电商、房地产企业和物业公司等各类企业,此外还出现银行作为代理原始权益人、资管计划产品作为原始权益人或联合原始权益人的情况。其中,电商小贷、融资租赁公司、银行、信托公司、保理公司和房地产企业融资规模较大。

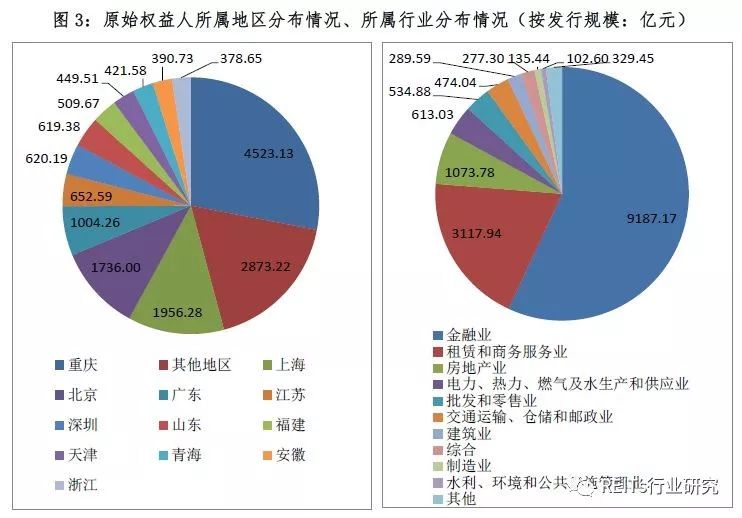

从原始权益人所属地区来看,全国各地区均有覆盖,比较分散,其中北上广深和重庆、江苏地区的原始权益人发行规模10492.46亿元,占比达65%。从原始权益人所属行业来看,分布较为集中,金融业、租赁业和房地产行业合计发行规模达13378.88亿元,规模占比接近83%。

(三)基础资产

资产支持专项计划的基础资产分为五个大类别,分别是金融债权类、企业经营性收入类、不动产类、企业应收款类和信托受益权类。其中,以融资租赁、小额贷款债权为代表的金融债权类产品占比最大,累计规模8437.92亿元,占比达52.30%;其次是信托受益权类产品规模3756.15亿元,占比23.28%;企业应收款类产品规模1807.08亿元,占比11.20%;以公共事业收费权为代表的企业经营性收入类产品规模1320.03亿元,占比8.18%;不动产类产品规模814.02亿元,占比5.04%。

按照基础资产二级分类划分,小额贷款类、信托受益权类、融资租赁类、企业应收款、公共事业收费权类、不动产类资产证券化产品规模占比共计89.17%,是资产证券化业务的主要基础资产类型。

从大类基础资产存续规模与发行规模差额分布情况来看,其他金融债权类、融资租赁类和信托受益权类产品的偿付比例较大。其他金融债权类资产中,保理/信用证类资产、股票质押回购和票据收益权类产品,偿付比例均在50%以上,主要原因是此类产品期限较短,平均期限在1.5年左右;融资租赁类产品存续期规模相比发行规模减少43.12%,主要原因在于此类产品一般偿付模式为过手摊还,资金归集较为频繁,本金兑付比例高;信托受益权类产品中银行出表资产期限较短,存续期规模相比发行规模减少28.00%。

存续规模中,因其他金融债权类和融资租赁类产品的偿付比例较大,规模占比下降;小额贷款债权类产品因大都设置循环购买而本金兑付比例较低,该类产品存续规模占存续规模总量的31.77%,是存续期规模占比最大的一类产品,较累计发行规模占比上升了3.40%;其他类型资产占比波动不大,基本结构保持稳定。

(四)拟挂牌转让场所

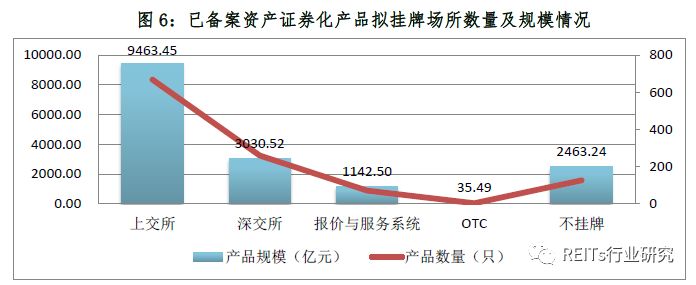

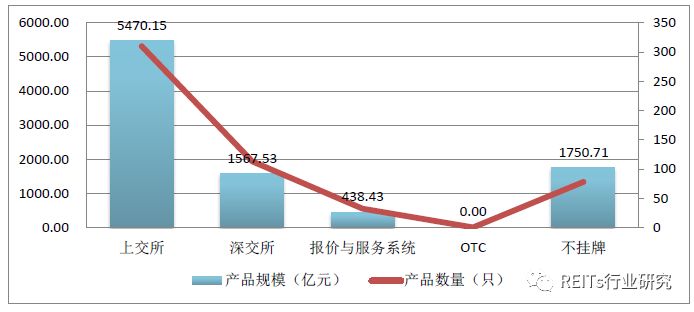

拟在交易场所挂牌转让的产品共计999只,不挂牌转让的产品共计126只。其中,拟在上交所挂牌的资产证券化产品668只,拟在深交所挂牌的产品259只,拟在机构间私募产品报价与服务系统挂牌的产品70只,拟在证券公司柜台市场挂牌的产品2只。

从发行规模来看,拟在上交所挂牌的资产证券化产品规模为9463.45亿元,占比58.65%;拟在深交所挂牌的产品规模为3030.52亿元,占比18.78%;拟在机构间私募产品报价与服务系统挂牌的产品规模为1142.50亿元,占比7.08%;拟在证券公司柜台市场挂牌的产品规模为35.49亿元,占比0.22%;不挂牌产品规模为2463.24亿元,占比15.27%。

二、2017年备案情况分析

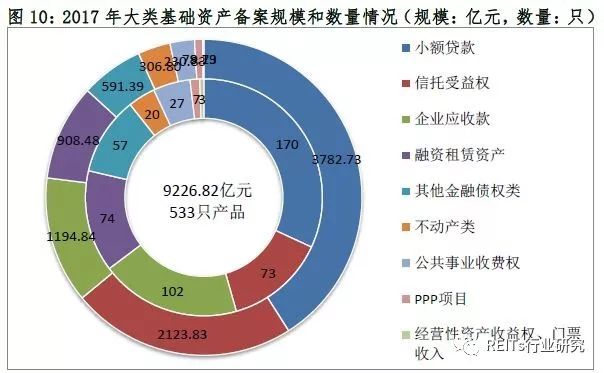

2017年,企业资产证券化产品共备案确认533只,发行规模9226.82亿元,同比增长78%,增速较快。

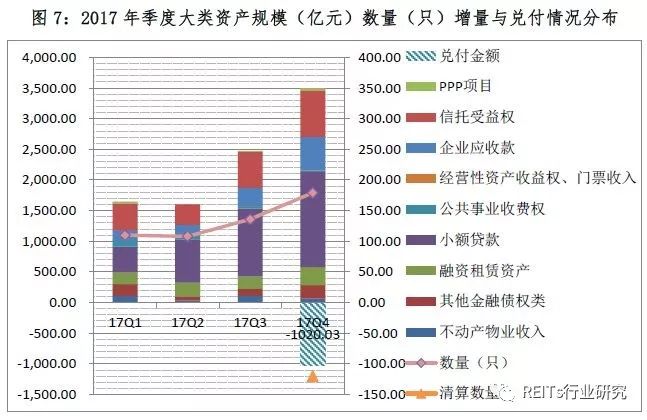

从季度规模增量分布情况来看,2017年一、二季度新增产品规模速度放缓,略有下降趋势,三、四季度反弹。以蚂蚁金服消费贷款为代表的小额贷款类资产2017年保持高速增长,备案规模领先于其他类型资产;信托受益权类产品和以购房尾款、供应链金融为代表的企业应收款类产品在2017年下半年增长较快。

(一)发行规模、期限及利率

从发行规模来看,2017年度备案的资产支持专项计划单只发行规模多处于5-25亿元之间,平均单只发行规模为17.31亿元,比累计备案产品单只平均发行规模高出21%。其中,单只产品发行规模最大的为81.15亿元,单只产品发行规模最小的为0.48亿元。

从产品期限来看,2017年单只产品平均期限3.08年,比累计备案产品单只平均期限低14%,波动不大。其中期限最长的产品为为21年,期限最短的产品为4个月。

从发行利率来看,2017年度优先级证券预期收益率集中在4%——7%之间,整体利率水平仍呈上升趋势,其中最低的优先级预期收益率为3.4%,最高的优先级预期收益率为10%。

(二)参与机构新增备案产品情况

1.管理人

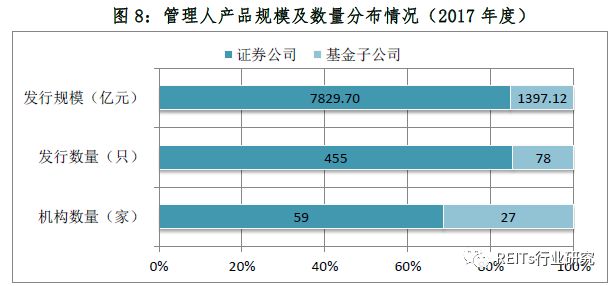

2017年共有86家机构备案通过产品533只,总规模9226.82亿元, 其中,证券公司59家备案产品455只,规模7829.70亿元;基金子公司27家备案产品78只,规模1397.12亿元。与累计情况相比,2017年在管理人数量上减少了32家,类型上更加集中于证券公司。

按照产品数量排名,德邦证券2017年共备案产品97只,排名第一;按照产品规模排名,德邦证券、中金公司、华泰资管和天弘创新资本位列前四名。

2.原始权益人

2017年参与企业资产证券化业务的原始权益人达250余家,类别仍然保持多元化。按照发行规模排名,电商小贷、银行和信托公司依然占据首位,保理公司借助供应链金融产品跃居前列,融资租赁公司发行规模排名下降较多。

相比累计发行情况,2017年原始权益人所属地区仍覆盖全国各地区,但所属行业方面更为集中,金融业、租赁业和房地产行业合计规模占比高达89.53%。

(三)不同基础资产新增备案情况

从备案产品大类基础资产的数量和规模来看,2017年基础资产类型更为集中,以小额贷款债权、信托受益权、企业应收账款债权和融资租赁债权这四大类资产作为基础资产发行的资产支持专项计划,总规模即占2017年全年备案增量的86.81%,基础资产类型保持稳定,除新增备案PPP项目资产证券化产品7只规模78.19亿元外,未有其他创新类型资产。

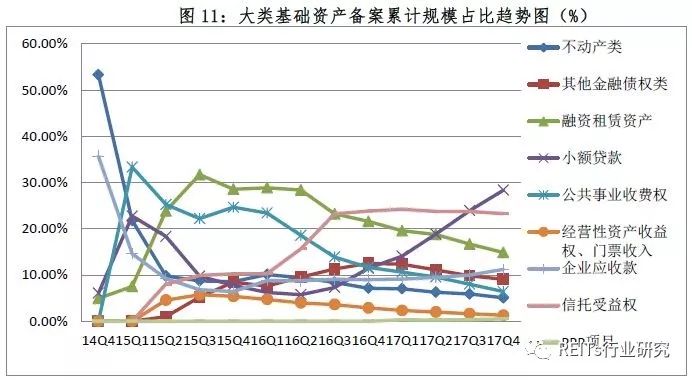

(四)大类资产发展趋势

从主要基础资产类型产品的规模占比季度数据来看,2017年小额贷款类产品占比高速增长,较2016年底规模占比上涨16.93%;企业应收款类产品占比小幅上升2.20%;融资租赁类产品占比同比下降6.72%、公共事业收费权类产品占比同比下降5.22%,下降较多;其他类型产品波动较小。

小额贷款类资产证券化产品2017年度共备案170只,备案规模3782.73亿元,占比41.00%。

企业应收款类产品主要增长点是购房尾款和房企供应链金融资产,信托受益权类产品主要增长点是银行出表需求和物业租金类资产。

(五)拟挂牌转让场所新增备案情况

2017年拟在上交所挂牌的产品仍然占据主要地位,不挂牌产品数量同比增加较大,无拟在证券公司柜台市场挂牌的产品。

三、资产支持专项计划监测情况

通过管理人报备的资产支持专项计划存续期日常报告(包括但不限于重大事项报告、收益分配报告、终止清算报告以及其他事项报告等),协会于2017年度发现并关注的风险事件主要包括以下几类:一是专项计划现金流归集出现问题,如现金流归集路径异常、未按时归集现金流等问题;二是专项计划实际归集现金流相比预期减少20%以上;三是资产支持证券信用等级发生不利调整;四是专项计划启动相关增信措施,如启动差额支付等;五是专项计划发生实质性违约。

发生风险事件产品的基础资产类型主要涉及企业经营性收入类公共事业收费权、信托受益权(底层资产大多为票房收入)、金融债权类融资租赁资产等。根据资产支持专项计划发生风险事件的情况和行业关注热点,协会针对易发生风险事件以及重点关注领域的产品,进行了备案监测情况梳理和风险分析。

(一)收费权类产品和底层资产为票房收入的产品易发生现金流偏差,需关注现金流稳定性

在存续期风险监测中,收费权类产品因基础资产的运营期限长,现金流预测存在较大不确定性,现金流偏差情况较多。造成现金流偏差的主要原因,除市场行情变化、政策环境影响外,特许经营权也面临市政行业政策变化风险,此外部分原始权益人因对资产支持专项计划的业务规范不甚了解,也会导致现金流归集不及时。底层资产为票房收入的产品主要受影片质量下滑、票补力度下降、观众分流等因素影响较大。