一季度表现靓丽,全年有望保持高速增长;高分红低估值,维持“买入”评级。

事件:

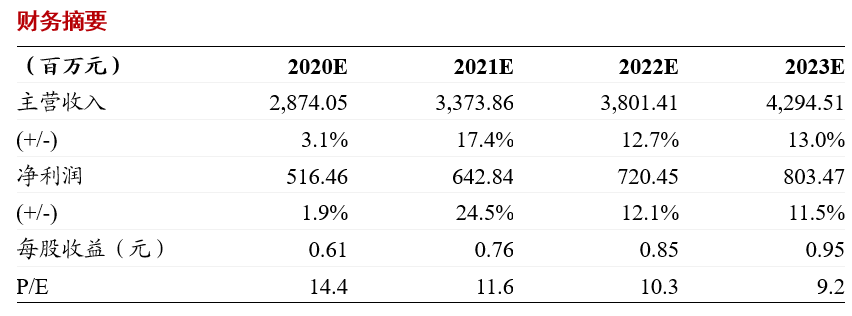

公司公布20年报及一季报,公司20年年报收入28.7亿(+3.1%),归母净利润5.16亿(+1.9%)。同时,公司公布21年一季报,公司21Q1收入6.28(+22.8%,相较19年+20.3%),归母净利润0.93亿(+21.5%,相较19年+14.3%),扣非归母净利润0.92亿(+38%)。

电商精细化运营下保持高增长,线下销售管理出色

线上渠道在作为公司增长主要引擎的同时,其一直秉持的精细化运营成为亮点。

公司20年线上收入增长12.6%/21Q1增长超过20%,我们看到公司一方面在20年四次提升线上价格带、优化商品结构提升羽绒被/蚕丝被/羊毛被等的占比,持续提升电商业务的盈利能力,另一方面积极参与直播渠道尤其是自有直播渠道的拓展。公司已经建成280人的电商团队,围绕利润为考核中心,在产品、材质、营销升级带动下遵循高质量发展。

线下渠道方面,

公司在20年门店数量下降129家至1254家,门店结构的优化动作一直持续。作为行业内首家引入SAP/ERP系统的公司,在行业精细化发展的背景下,严格进行加盟回款管理,并且以SAP系统为核心建成了完整的数字化管理体系,保证线下门店的高效管理。

我们看到21Q1在公司精细化管理带动下,线上线下渠道均表现出了很强的增长趋势,带动整体收入同增23%。

毛利率持续提升,经营状况健康

随着电商产品价格带的逐步提升,其毛利率在20年大幅提升3.64pct至49.1%。同时线下直营和线下加盟渠道的毛利率在20年也分别提升2.73pct和0.8pct,带动公司公司整体毛利率在20年提升1.9pct至53.9%。同时这样的趋势在21Q1得到延续,公司21Q1毛利率提升3.2pct。

周转方面,公司21Q1存货与去年同期基本持平,存货周转率相较去年同期下降51天至278天;同时公司应收账款周转天数也相较去年同期下降4.1天至25.9天,整体周转非常健康。

盈利预测及估值:

我们看到公司在20年表现非常稳健,同时在21Q1表现出良好的增长态势。我们认为公司在持续的精细化管理下,整体优异的毛利率和周转表现有望持续。在线上的高速增长以及线下渠道稳定的推动下,预计21/22/23年归母净利6.4/7.2/8.0亿同增25%/12%/12%,对应PE12/10/9X,作为业绩表现稳健、低估值高分红(股息率5.6%),维持“买入”评级。

风险提示:

疫情反复影响消费信心、原材料价格波动

马莉 浙商

证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场下打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,纺织服装行业水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。