天风机械团队

天风机械团队

房企高周转模式不可持续,建安投资触底反弹

2018H2

以来,房地产新开工和销售面积累计增速、期房和现房销售面积增速出现一定背离,主要原因是房企主动选择加快施工进度、加速拿到预售证、加快回款,同时加大期房的销售比例来增强流动性。

未来“高周转”模式不可持续,

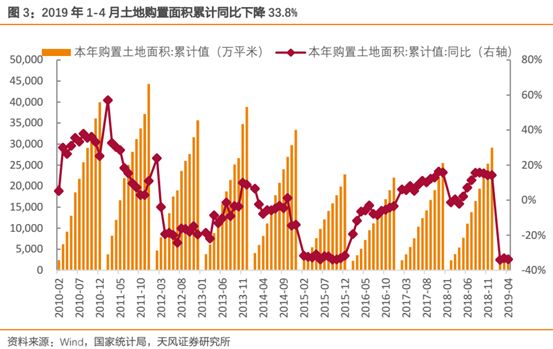

1-4

月土地购置面积累计下降

33.8%

,预计房地产新开工或将于

2019H2

回落。

与此同时,

2019

年以来建安投资恢复正增长,其中

4

月单月投资金额为

6944

万亿,同比增速反弹至

6.77%

。与房地产建安投资好转相互印证,今年

1-4

月房屋施工面积累计同比增速达到

8.8%

,较

2018

全年提升

3.6pct

。考虑到房地产施工周期通常为

2-3

年,预计建安投资高增长有望持续至

2021

年。

电梯行业开启高景气周期,景气度有望持续至2021年

历史上房地产施工面积累计增速与电梯产量累计增速走势一致性非常高,

2019

年

1-4

月规模以上企业电梯、自动扶梯及升降机产量累计达

21.5

万台,同比增加

19.4%

,产量与同比增速均达到近

5

年新高。根据我们的测算,

2019

年国内电梯需求量有望达

96.2

万台,同比增加

21.9%

,其中更新需求约为

11

万台,占比为

11.4%

,对应新增需求为

85.2

万台,同比增加

21.1%

,

以房地产施工为主的新增需求是今年以来驱动电梯销量高增长的重要力量。

考虑到

2018

年

5

月以来房屋新开工面积累计增速基本维持在

10%

以上(除

1-2

月春节效应带来的数据扰动外),截至

12

月底累计增速已提升至

17.2%

,这部分新开工房屋将在

2019-

2021年进入密集施工期,将有效带动未来三年电梯需求量,叠加旧楼加装电梯政策逐步落地,存量电梯逐步进入更新周期,我们看好此轮电梯景气周期有望持续至2021年。

维保市场提供长期成长动力,电梯自维保逐渐成为行业趋势

电梯维保市场潜在空间有望达500

亿,将提供长期成长动力。

截至2107年底全国电梯保有量为562.7万台,同比增加14%,2010-2017年CAGR约为20%,预计201

8

年我国电梯保有量将突破

600

万台,按照每台电梯每年维保成本

5000

元

-1

万元粗略计算,维保市场空间有望达

500

亿。

电梯企业自维保逐渐成为行业趋势,自维保率仍有较大提升空间。

跨国电梯企业一般有近

50%

以上收入来自维保,而国内做得较好的电梯企业的维保收入现阶段也一般在

20%

以下,未来有大幅提升空间。

2019

年以来中国政府采购网的

40

个电梯维保案例中,

10

个项目为自维保,其中不乏金额在

100

万以上的大项目,未来电梯企业自维保有望从政府主导项目入手,逐步提高自维保率,引领行业趋势。

欧、美、日品牌占据全球绝大部分市场份额,国产品牌占比约30%

目前我国电梯市场主要被美国

(

奥的斯

)

、欧洲

(

蒂森克虏伯、迅达、通力

)

、日本

(

三菱、日立、富士达、东芝

)

等外资品牌占据,其中奥的斯、三菱、日立等占据了

45%

左右市场份额,迅达、通力、蒂森、东芝、富士达等其他外资品牌占据了

25%

左右的市场份额,

国产品牌约占

30%

的市场份额,上海机电、广日股份、康力电梯整体规模排名靠前。

投资建议:

伴随房地产施工面积触底反弹、电梯更新改造以及旧楼加装等因素,我们看好电梯行业未来

2-3

年景气度,叠加

2018Q4

部分原材料降价以及规模效应,盈利弹性有望加速释放,相关上市公司盈利有望迎来向上拐点。尤其在行业集中度提升背景下,主机与核心零部件龙头优势将进一步巩固,建议关注上海机电、广日股份、汇川技术、世嘉科技。

风险提示:房地产建安投资不及预期,行业竞争加剧,原材料价格波动,国产替代进程不及预期等。

1. 房企高周转模式不可持续,建安投资触底反弹

1.1. 1-4 月土地购置面积同比-34%,预示新开工将于 H2 回落

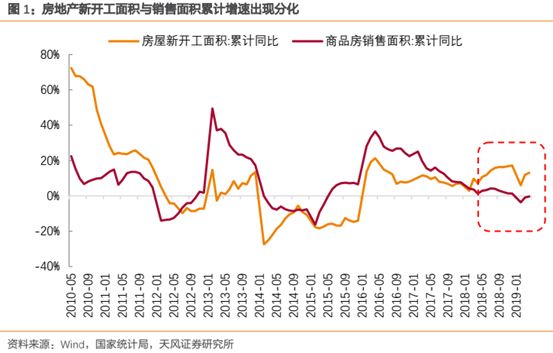

复盘历史,

2010

年以来房屋新开工面积和商品房销售面积增速走势基本一致,但

2018H2

以来,房地产新开工和销售面积累计增速、期房和现房销售面积增速出现一定分化和背离。纠其原因,与房企当下的“高周转”模式密不可分,房企不再依据销售来决定开工,反而主动选择加快施工进度、加速拿到预售证、加快回款,同时加大期房的销售比例来增强流动性。

“高周转”模式不可持续,1-4月土地购置面积累计下降33.8%,预计房地产新开工或将于2019H2回落。根据国家统计局数据,2018年土地购置面积累计29142万平方米,同比增加14.24%,2019年前4个月累计3582万平方米,同比下降33.8%,房地产新开工或将于2019H2回落。

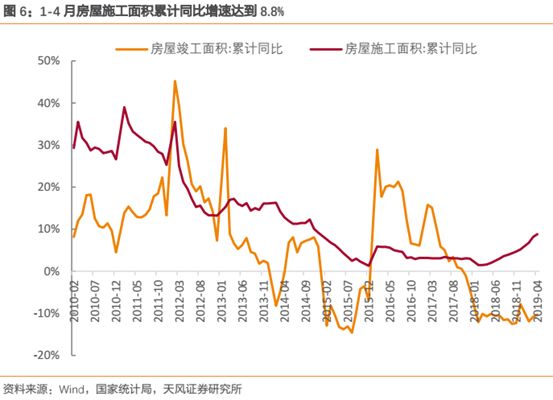

1.2. 建安投资恢复正增长,施工面积数据同步好转

2019

年以来建安投资恢复正增长,与房地产施工端数据好转相互印证。

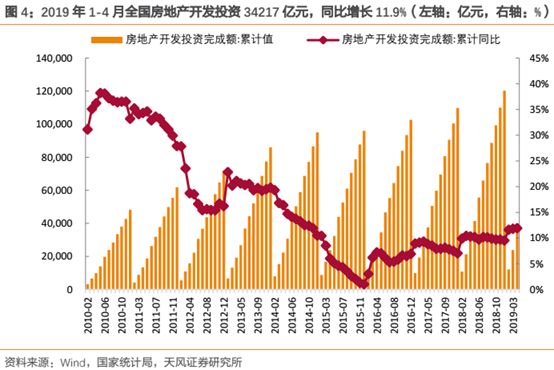

房地产投资包括建安投资和土地购置费,根据国家统计局数据,

2019

年

1-4

月全国房地产开发投资

34217

亿元,同比增长

11.9%

,其中土地购置费

10401.39

亿元,占比约为

30.4%

,对应建安投资约为

2.38

万亿元,同比增加

5.52%

。建安投资

2019

年以来开始恢复正增长,其中

4

月单月投资金额为

6944

万亿,同比增速反弹至

6.77%

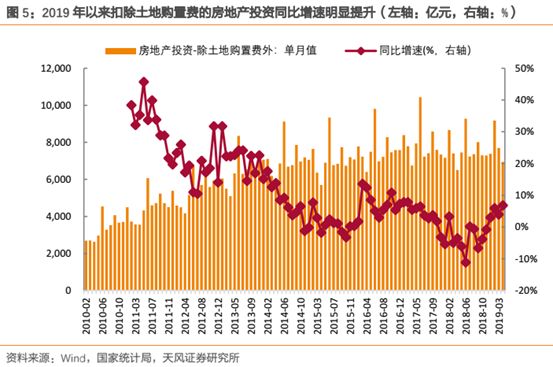

。与此同时,房地产施工端数据出现明显好转,今年

1-4

月房屋施工面积累计同比增速达到

8.8%

,较

2018

全年提升

3.6pct

。考虑到房地产施工周期通常为

2-3

年,预计建安投资高增长有望持续至

2021

年。

2. 电梯:中短期直接受益房地产施工反弹,维保市场提供长期成长动力

2.1. 1-4 月电梯产量创新高,直接受益于房地产施工反弹

1-4

月电梯产量创近

5

年新高,预计房地产施工面积大幅增加为主要原因。

根据国家统计局数据,

2019

年

1-4

月规模以上企业电梯、自动扶梯及升降机产量累计达

21.5

万台,同比增加

19.4%

,产量与同比增速均达到近

5

年新高。我们认为电梯产量大幅增加与房地产施工端数据好转关系密切,历史上房地产施工面积累计增速与电梯产量累计增速走势一致性非常高,未来电梯行业有望充分受益于房地产施工端数据好转。

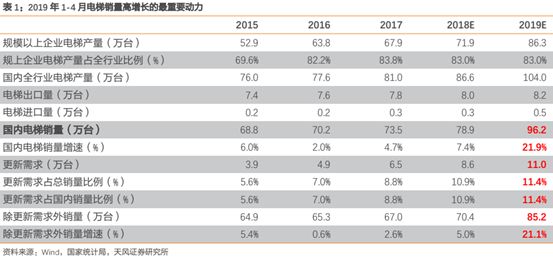

2.2. 电梯行业开启高景气周期,景气度有望持续至 2021 年

考虑到电梯行业存量市场较大,每年存在一定更新需求,可能对总销量产生一定扰动。因而我们剔除掉存量更新需求,对

2018

年以来电梯销量驱动因素进行分析。核心假设包括:

1)

考虑到电梯平均寿命为

15

年,因而假设第

T

年销售的电梯分别于第

T+14~T+16

年更新

30%

、

40%

和

30%

。

2)

假设

2019

全年规模以上企业电梯产量增速为

20%

(与

1-4

月增速一致);

3)

国家统计局公布的规模以上企业电梯产量占全行业电梯产量的比例约为

83%

(取

2016-2017

年的平均值);

4)

假设

2018-2019

年电梯进口量为

8

万和

8.2

万台,出口量为

3000

台和

4500

台;

测算结果表明,

2019

年国内电梯需求量为

96.2

万台,同比增加

21.9%

,其中更新需求约为

11

万台,占比为

11.4%

,对应新增需求为

85.2

万台,同比增加

21.1%

。由此可见,以房地产施工为主的新增需求是今年以来驱动电梯销量高增长的重要力量。

考虑到2018年5月以来房屋新开工面积累计增速基本维持在10%以上(除1-2月春节效应带来的数据扰动外),截至12月底累计增速已提升至17.2%,这部分新开工房屋将在2019-2021年进入密集施工期,将有效带动未来三年电梯需求量,叠加旧楼加装电梯政策逐步落地,存量电梯逐步进入更新周期,我们看好此轮电梯景气周期有望持续至2021年。

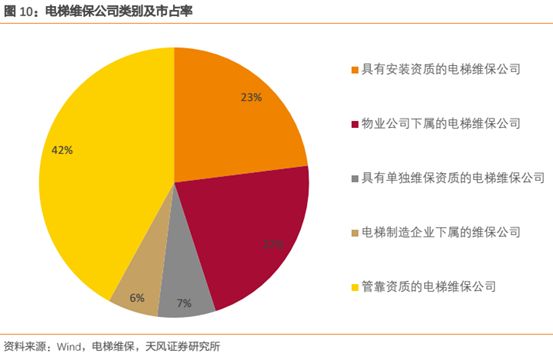

2.3. 维保市场提供长期成长动力,电梯自维保逐渐成为行业趋势

伴随电梯保有量持续增加,维保市场潜在空间有望达500亿,将提供长期成长动力

。

与电梯产销量快速增长相匹配,过去数年间,国内电梯保有量迅速增加,截至2107年底全国电梯保有量为562.7万台,同比增加14%,2010-2017年CAGR约为20%,预计2018年我国电梯保有量将突破600万台,按照每台电梯每年维保成本5000元-1万元粗略计算,维保市场空间有望达500亿。

电梯属于特种设备,国家有明确的维保资格认定,目前市场上的电梯维保企业主要有具有安装资质的电梯维保公司、物业公司下属的电梯维保公司、具有单独维保资质的电梯维保公司、电梯制造企业下属的维保公司以及管靠资质的维保公司

5

种,其中管靠的电梯维保公司市占率高达

42%

,主要原因是第三方维保公司报价较低,但面对日渐扩大的维保市场,原来的电梯行业形态将发生深刻变化。

电梯企业自维保逐渐成为行业趋势,自维保率仍有较大提升空间。

一方面,《特种设备安全法》中指出,使用单位和个人采用电梯厂商提供的后服务,购机、服务一体化能有效简化追责流程,方便安全监管,电梯销售企业具备天然优势。另一方面,电梯维保市场目前存在恶性竞争、低价竞争的现象,容易导致虚假维保现象,因此越来越多的物业主倾向选择电梯原厂进行专业的维修保养,未来电梯企业自维保将成为行业主流。对标全球,跨国电梯企业一般有近

50%

以上收入来自维保,而国内做得较好的电梯企业的维保收入现阶段也一般在

20%

以下,与国际水平有很大差距,未来有大幅提升空间。

我们统计了

2019

年以来中国政府采购网的电梯维保案例,在

40

个维保项目中,有

10

个项目的中标单位是电梯制造企业及其下属的维保公司,数量占比为

25%

,其中不乏金额在

100

万以上的大项目,未来电梯企业自维保有望从政府主导项目入手,逐步提高市占率,引领行业趋势。

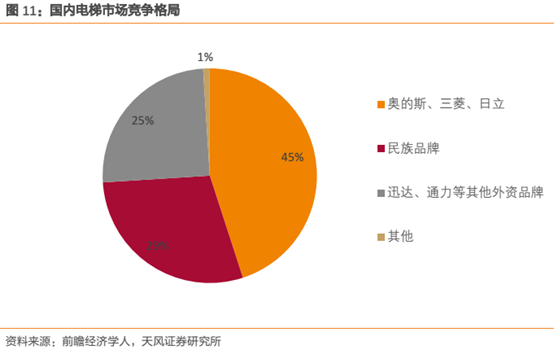

2.4. 外资品牌占据一半以上市场份额,国产品牌加速崛起

全球电梯行业集中度较高,欧、美、日品牌占据绝大部分市场份额。

根据前瞻经济学人的统计,奥的斯、迅达、蒂森、通力、三菱和日立

6

大品牌占据了全球

60%

以上市场,主要原因是电梯作为工业时代的产物,伴随欧美发达国家的城市化推进而不断发展,工业时代的老牌制造企业在近百年的发展历程中积累了深厚的技术经验和品牌知名度,市场地位短期难以撼动。

目前我国电梯市场主要被美国

(

奥的斯

)

、欧洲

(

蒂森克虏伯、迅达、通力

)

、日本

(

三菱、日立、富士达、东芝

)

等外资品牌占据,其中奥的斯、三菱、日立等占据了

45%

左右市场份额,迅达、通力、蒂森、东芝、富士达等其他外资品牌占据了

25%

左右的市场份额,国产品牌约占

30%

的市场份额。

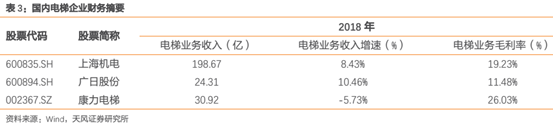

从国内电梯上市公司的财务数据来看,

2018

年电梯相关业务收入规模均在

20

亿以上,其中上海机电收入近

200

亿,位居行业第一,近年来逐步剥离包装印刷等业务更加聚焦电梯主业,旗下的上海三菱拥有合资背景,在国内市场积淀较为深厚,行业内具备较高的知名度。此外,广日股份和康力电梯也是头部企业,虽然收入整体规模不及上海机电,但已成长为全国性的企业,尤其在华南和华东地区具备很强的区域影响力,广日股份参股日立电梯有效增厚利润,康力电梯综合毛利率超过

26%

,表现亮眼。

3. 投资建议

伴随房地产施工面积触底反弹、电梯更新改造以及旧楼加装等因素,我们看好电梯行业未来

2-3

年景气度,叠加

2018Q4

部分原材料降价以及规模效应,盈利弹性有望加速释放,相关上市公司盈利有望迎来向上拐点。尤其在行业集中度提升背景下,主机与核心零部件龙头优势进一步巩固,建议关注上海机电、广日股份、汇川技术、世嘉科技。

(

1

)上海机电:全年业绩有望迎来向上拐点,积极推进产业链延伸开拓长期成长空间

公司

2018

年收入

212.34

亿,同比增加

9.05%

,归母净利润

12.68

亿,同比减少

8.76%

,

2019Q1

收入

42.67

亿,同比增加

7.16%

,归母净利润

2.34

亿,同比减少

1.93%

。

全年毛利率有望企稳回升,费用率下降带动盈利释放

公司

2019Q1

收入同比增长

7.16%

,归母净利润同比下降

1.93%

,主要原因是

2019Q1

应收账款计提坏账准备

3007

万,而

2018Q1

为冲回

1086

万元。

2019Q1

公司整体毛利率

17.08%

,同比下降

3.28pct

,环比降低

0.1pct

,毛利率下降趋缓,伴随成本端压力改善,

2019

全年毛利率有望企稳回升。公司

2019Q1

期间费用率

8.22%

,同比下降

1.79pct

,较

2018

全年下降

0.28pct

,盈利弹性稳步释放。

积极推进产业链延伸,开拓长期成长空间

1

)

2018

年,纳博精机按计划完成

20

万台产能布局,为机器人产能的快速增长提供了保证。未来伴随纳博传动的协同效用逐步显现,市占率有望进一步提升;

2

)与“世界空调之父”美国开利公司共同组建、经营其在华企业,未来

5

年有望依托开利上海研发中心,持续注入最新产品,不断提高产品竞争力,发展势头强劲;

3

)

2018

年,金泰工程收入、利润创历史新高,与柳工的协同效用逐步显现,核心元器件布局顺利推进;

4

)前瞻布局电梯维保业务,伴随国内电梯自维保率提升,公司业绩增长的持续性将得到有效加强。

(

2

)广日股份:立足电梯主业,积极推进多元化经营策略

公司

2018

年收入

54.63

亿,同比增加

13.61%

,归母净利润

1.34

亿,同比减少

66.35%

,

2019Q1

收入

11.43

亿,同比增加

11.31%

,归母净利润

1.28

亿,同比增加

527.35%

。

19Q1

开始日立电梯盈利回暖,有力支撑全年业绩

公司

2018

年归母净利润同比下降

66%

,主要原因是对持有的新筑股份股票计提减值准备

1.87

亿元以及公司对收购原广州松兴电气及其子公司时形成的商誉及无形资产计提减值准备

0.6

亿元。公司持股

30%

的日立电梯

2018

年实现收入

195

亿,同比增加

6%

,净利润

13.11

亿,同比增加

3%

,其中

2018H2

收入

105

亿,同比增加

9%

,归母净利润

8.9

亿,同比增加

49%

,

2019Q1

盈利继续恢复,有力支撑公司全年业绩。

立足电梯多点发力,积极推进多元化经营战略

1

)子公司松兴电气在新能源汽车、汽车零部件等行业获得了激光焊工作站、新能源电池盒焊接机器人系统及控制系统等多个项目订单,影响力进一步提升;

2

)广日物流积极关注现有客户的二次开发,成功开拓日立电梯工程绳裁剪等新业务;

3

)

2018

年收购西尼机电

65%

股权,在行业内横向并购做出了积极探索,日后双方有望在区域、渠道、团队、技术、制造等方面都能进行互补整合,有效发挥协同效应,增强公司盈利能力。

(

3

)世嘉科技:精密箱体系统龙头,

5G

通信业务注入新活力,业绩高增长可期

公司

2018

年收入

12.8

亿,同比增加

121.94%

,归母净利润

0.49

亿,同比增加

89.19%

,

2019Q1

收入

3.51

亿,同比增加

30.21%

,归母净利润

0.15

亿,同比增加

133.78%

。

精密箱体系统龙头,下游客户覆盖全球龙头电梯企业