宋磊 中石化(上海)能源贸易有限责任公司副总经理

中石化(上海)能源贸易有限责任公司副总经理(主持工作),石油市场高级分析师。长期从事国际石油贸易和交易策略研究工作,熟悉国际石油贸易规则和发展变化特点。宋磊先生毕业于四川大学,获英国斯坦福夏大学(StaffordshireUniversity,UK.)工商管理硕士学位。

中国重新推出原油期货对于国家政策层面、政府层面、产业层面都有很重要的影响。现在推出正逢其时,但是也可以说不是很完美,比如我们的市场不是完全开放的市场,国内价格的形成机制也还没有开放。所以原油期货推出以后还有很长的路要走。但是目前不少机构和产业的研究团队的研究水平提升很快,这也是为原油期货推出以后,能够积极稳妥的上市打下了很好的基础。

首先讲一下目前全球主要基准原油交易的特点,然后是上海原油期货与主要基准原油未来会有什么样的联动关系,最后是原油期货的作用。

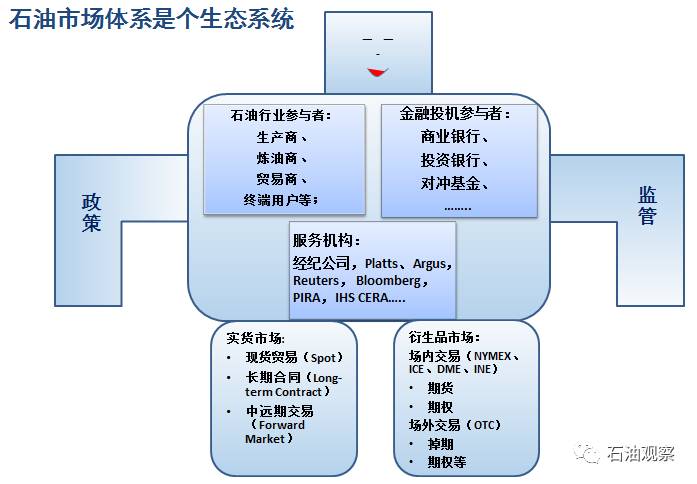

我把整个石油市场体系称之为生态系统。之所以称为生态系统,是因为生态系统一定会有规律性,生态系统中的各个要素相互作用,紧密互动,有一个自我调节的能力。所以我们看到石油市场体系的确像一个生态系统。从全球市场来看,从产业上,从石油行业参与者来说,有生产商、炼油商、贸易商和终端用户。上市之前的推广活动,大家关注的炼油商、贸易商比较多,对终端客户的关注比较少。比如说航空公司包括一些汽运公司,终端用户接下来应该会积极参与的。从全球的情况来看,石油市场的服务机构除了经纪公司还有咨询公司、价格评估公司包括一些新闻媒体公司,还有能源咨询公司这样的一些机构,都是构成了整个市场的重要参与主体。如果大家反思中国的石油市场,会看到很多地方还是欠缺的,尤其是服务机构上是欠缺的。我希望我们国内今后会出现这样一些金融服务公司或者信息服务公司,希望这些公司能够成长得越来越快。

一个国家的产业政策和监管也非常的重要,华尔街金融危机在08年就因为监管不当造成了这样的结局。如果政策的监管是平衡这个体系的话,商品的实货市场和衍生品市场,则是驱动整个系统往前走的很重要的“两条腿”。实货市场从全球来看,有现货贸易、长期合同、中远期合同。衍生品市场有场内交易、场外交易。随着今后大家的共同努力,能够让这“两条腿”更加和谐,更加平稳。所以从总体上看,原油期货市场推出以后,我们还有很长的路要走。

对于全球的基准原油计价,大家非常熟悉。现在计价越来越集中,基本上东南亚原油也都是用Brent计价,今后INE推出的意义就在于反映中国原油市场的供需状况。

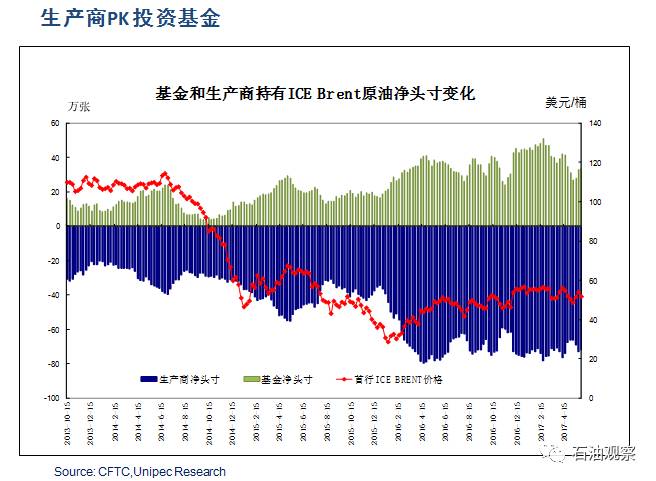

从现行的基准原油(WTI和Brent)的交易情况来看,就持仓规模而言,整个持仓量Brent是远远高于WTI的,但是近两年随着美国原油出口政策的放开,WTI的交易量回归的速度很快。WTI在作为基准原油的金融属性还是要远远大于布伦特,除了它本身在美国作为投资标的以外,一些被动性的投资工具,比如ETF指数基金等等也主要在美国。基金和生产商是天然的两类相反的头寸持有者,伴随着2014年下半年油价开始下跌,生产商的头寸开始增加,基金的净多头也在减少,这也加剧了价格的变化。因此跟踪CFTC持仓结构变化还是很有意义的,长期跟踪它是反向指标,如果基金净多头达到比较高的水平,意味着它在往上进一步加仓空间是有限的。今年的汽油持仓结构比较特殊,历史上,基金的汽油头寸大多数时候是净多头,但今年基金对于汽油的太多表现在头寸上是偏空的,但是近期汽油比较强势,最近几周美国的汽油消费量回升,甚至超过了08年金融危机以前的水平。

对于现货市场的全球石油贸易的格局,在过去几年影响全球石油贸易格局的两个驱动力,一个是美国页岩油,一个是炼油业格局的调整。带来的变化主要体现在四个方面:一是全球原油贸易量稳中趋降,油品贸易量快速增加。这个总体趋势还是对的,原油贸易量趋降的判断在2015和2016年从BP统计可以看到。去年原油贸易量达到了4100万桶每天,但是油品贸易的增长速度快于原油贸易增长速度。原油贸易量的增长主要是两个原因,一个是这两年全球炼油效益非常好,欧洲的炼厂开工也在明显增加,欧洲的原油进口有所增加。美国原油进口量也在增加,但同时出口量也在增加,这使得整个原油贸易量的增加表现明显。第二是美国在削减轻质原油的进口,可贸易原油呈现轻质化。第三是大西洋盆地石油需求萎缩,更多原油资源向东流。第四北美能源独立正成为现实,我国成为最大进口国,今年对外依存度可能会达到68%左右。

全球原油贸易的重心向东移,概括下来就是“四出三进”,四个出口地方和三个进口地区,越来越多的原油在向亚太流动。美国一季度原油出口量达到了90万桶每天,其中有三分之一流向亚太。在一两年前,大多数人都不会看到中美在石油贸易上会发生这么密切的贸易关系,实际上成长是非常快的。正是基于这样的变化,使得西向市场和东向市场的连接变得越来越密切。中东地区原油的贸易,以沙特为代表的主要产油国的贸易方式主要有长期合同,目的港限制和官价这三个鲜明的特点。但除了长期合同以外,也有部分以现货贸易进行的,并且没有目的港限制,所以例如巴士拉轻质,阿曼等也是目前我国进口量比较大的油种。未来中东产业发展将影响整个中东贸易的变化。比如说沙特和阿曼等国,都有一些新的炼油项目,这些炼油项目上马会增加本国原油的需求,所以原油的出口就会比下降。所以我们看到像沙特等一些中东产油国的石油产业在向下游延伸。沙特除了是全球重要的原油出口国以外,现在正在成为全球的重要油品出口国。美国不仅仅是重要的石油消费大国,原油的进口国,同时美国是全世界最大的油品出口国。沙特和阿曼等国的一些炼厂加工的原油都是中重质的劣质原油,同时,沙特目前减产的也都是相对成本比较高的油田,所以劣质原油的走势相对较强,近几年价差变化的背后都有着深刻的产业格局变化。

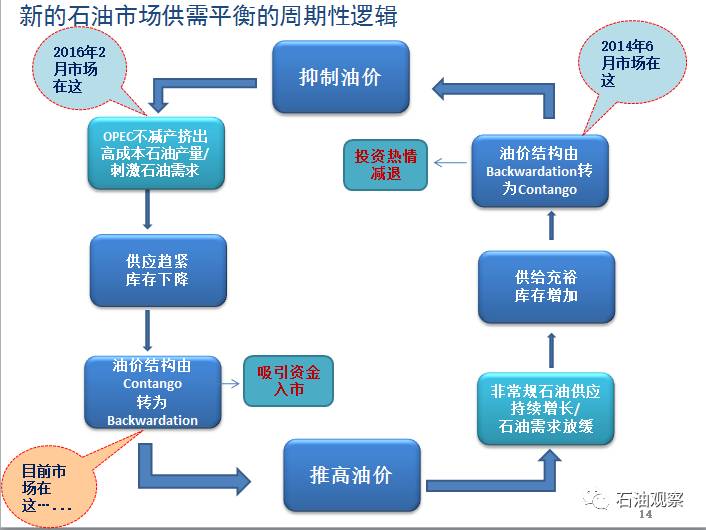

对于整个市场的供需的变化, 2014年6月份,当时利比亚的产量基本上从没有出口恢复到90万桶每天,成为压倒油价的最后一根稻草,所以远期曲线结构在快速变化,从年初比较深的Backwardation的结构转为Contango。随着沙特态度的转变,2016年9月份OPEC开始减产,供应减少一定程度上加速市场平衡,所以油价正在从Contango转为Backwardation,但是就此得出推高油价的结论还为时尚早。从结构来说,美国页岩油生产商套保操作压平远期曲线。为什么会出现这样的变化呢?如果我们把2013年底作为一个起点的话,2014年已经出现了过剩,但是过剩的程度并不高。2015年OPEC不减产,美元计价的原油跌了70%,以卢布计价只跌了30%,所以对俄罗斯来说还是积极增产原油。到了2016年,原油库存非常高,同时看到中间馏分油库存也很高,但是汽油库存是比较低的,所以为什么炼厂效益非常好,因为更多的原油转化成油品,会对炼厂加工带来一定影响。所以从OECD的石油库存来看,2015年效益达到了20美元。

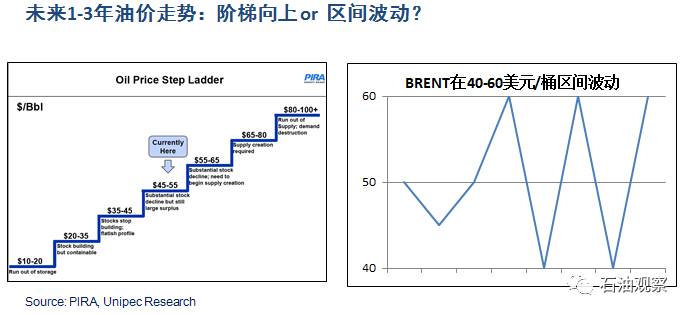

所以对未来油价的走势,PIRA的判断是油价是逐级上升,我们也给出另外一个选项是区间的走势。如果从历史上四次油价大跌来看,可归结为需求驱动和供应驱动。需求驱动下,经济的萎缩导致石油需求的萎缩,OPEC减产很快平衡了市场。横轴是以三年为一个尺度来衡量,下跌以后基本上又回到了原来的水平。本轮市场再平衡更近似上世纪80年代中期发生的历史上著名的OPEC价格战,为供应驱动型。市场再平衡和油价调整持续的时间将更长。

现在越来越多的油用布伦特计价,比例占到了全球的45%左右。迪拜、阿曼占到了32%,未来上海是否能成为新的定价机制也是大家关注的。对于主要基准原油的联动,WTI到布伦特跨大西洋的联动关系由来已久,WTI和阿曼迪拜联系也在日益紧密,现在ARGUS也已经推出了工具,来对冲风险。INE推出以后,相信最开始会跟迪拜阿曼联系得更紧密,逐渐的也会跟布伦特联系得更加紧密。

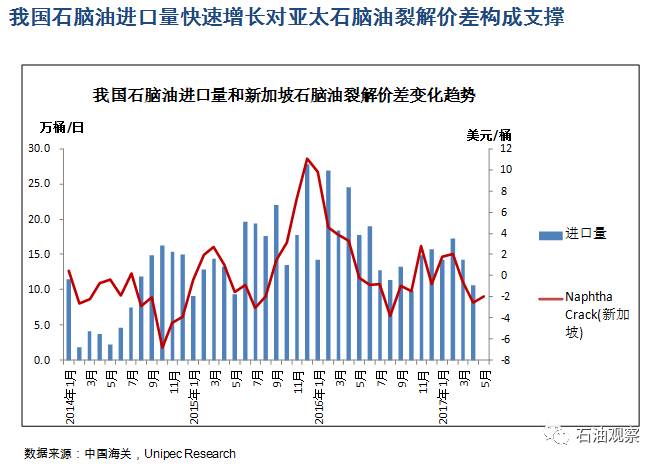

目前市场非常关心我国炼油产能过剩的问题,炼油产能的过剩导致油品出口也在过去一年快速增长,对亚太地区产品的裂解价差影响也非常大。我们油品的贸易也呈现出结构性特点,我们的成品油出口增加的同时化工原料的进口也在增加,对亚太地区石脑油的裂解价差也构成了明显的支撑。中国并不是最大的进口国,石脑油最大的进口国是韩国和日本,但我国是打破供需平衡很重要的变量,所以我国进出口量的变化对平衡的影响也非常大,今后的一举一动对全球的影响都非常大。

对于原油期货上市以后,在做跨品种套利的过程中可能需要注意几个问题。比如说合约的流动性,作为一个商品期货龙头,如何在产业链中发挥好龙头作用,还是要回归到产业,回归到实体。此外包括合约的连续性,套利的成本等都值得关注。

石油观察智库研究部长期招募兼职研究员,欢迎油气研究方向的专业人员加盟,同时欢迎各石油院校在校学生实习!简历中请详述研究方向和研究成果。