钟正生

投资咨询资格编号:S1060520090001

张 璐

投资咨询资格编号:S1060522100001

常艺馨

投资咨询资格编号:S1060522080003

事项:

2024年11月15日,国家统计局公布2024年10月增长数据。

1.

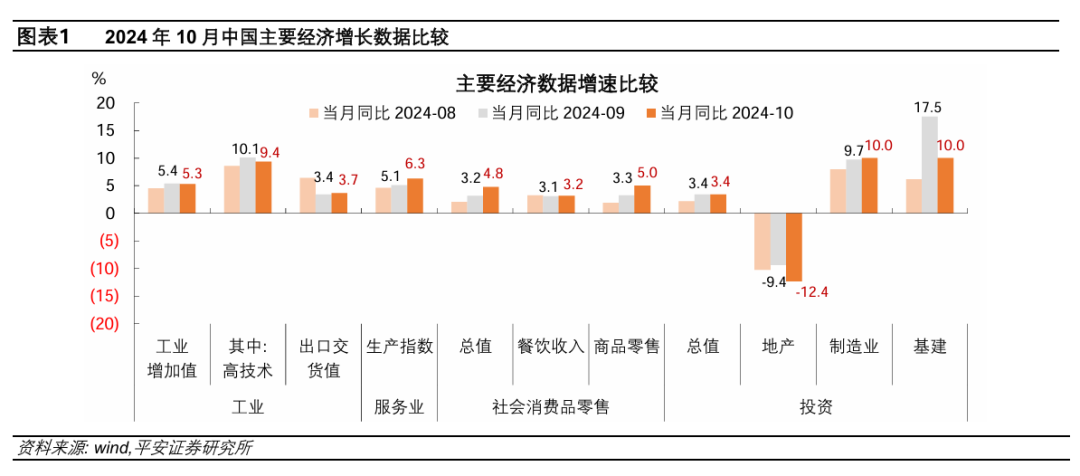

10

月中国经济主要增长数据大多恢复。

生产端,服务业生产指数同比提速至

6.3%

,为年内最高值;工业增加值同比增速

5.3%

,略有放缓。需求端,社零和出口增速进一步提升,固定资产投资增速持平于上月。

随着前期政策的落地见效和市场预期的改善,居民商品

消费和服务业生产成为

10

月

中国经济的最大亮点;同时,产销率恢复使得工业增长的成色更足,房地产销售明显回暖,对房价和房企开发资金形成支撑。

我们估算,

2024

年

10

月中国月度

GDP

增速达到

5.6%

,在

9

月基础上再提升

0.6

个百分点,为全年“

5%

左右”

GDP

增速目标的实现奠定信心。

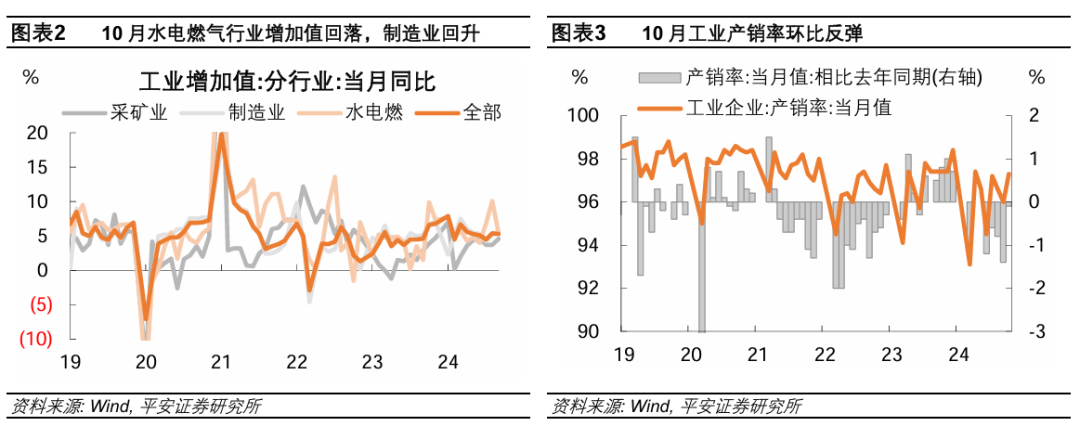

2. 工业生产增速放缓,但增长基础得以夯实。

1)水电燃气行业是主要拖累

,9月电力生产受极端天气冲击短暂提升,10月正常回落;作为主体部分的制造业增加值增速回升,采矿业也有明显恢复。

2)外需保持较快增长

,对工业生产的带动作用仍然较强。10月规模以上工业出口交货值同比增长3.7%,比上月加快0.3个百分点,较工业增加值名义增速高1.3个百分点。

3)工业产销率恢复

,生产和需求的衔接得以改善。10月规模以上工业产品产销率97.3%,比去年同期低0.1个百分点,较上月明显改善(9月产销率较去年同期低1.4个百分点)。

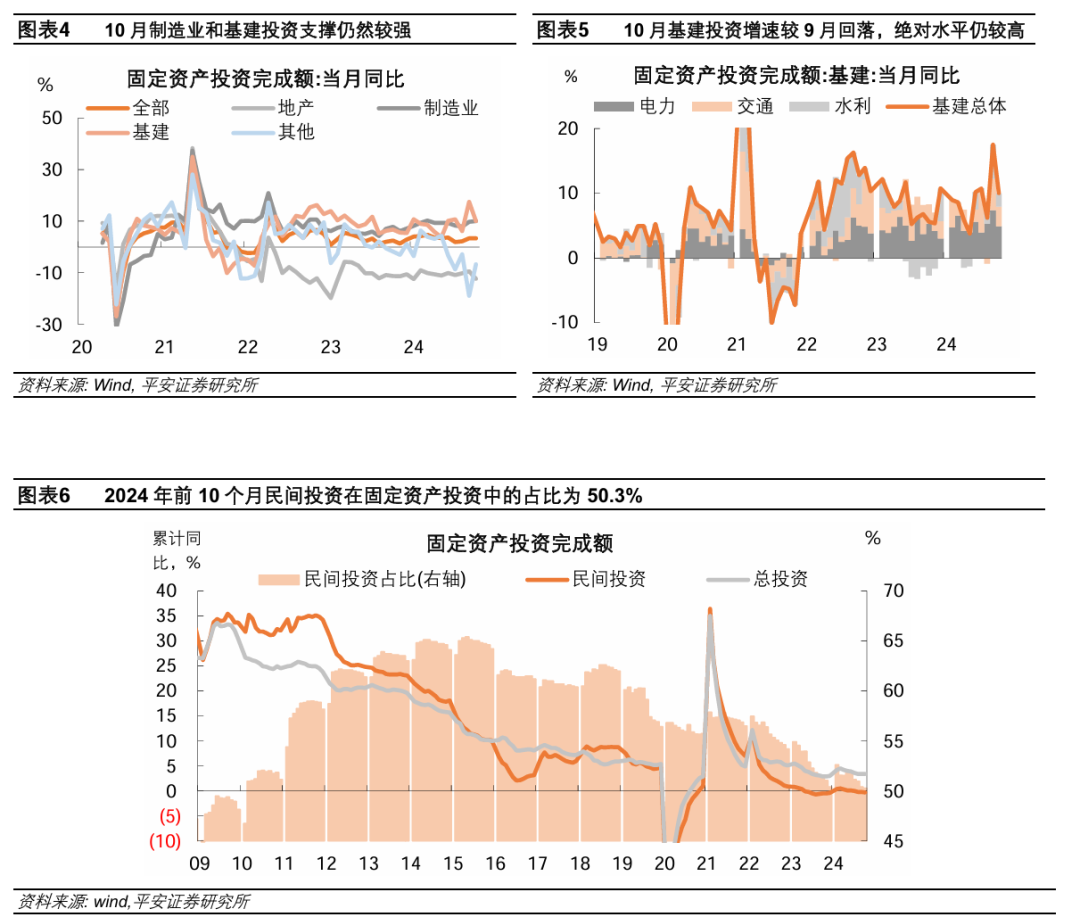

3. 基建和制造业投资支撑仍然较强。

10月固定资产投资单月同比增长3.4%,其中基建和制造业投资同比增速均达到10%。

制造业

仍然受到大规模设备更新政策的拉动,前10个月设备工器具购置投资同比增长16.1%。

基建

投资单月同比增长10.0%,不及上月的脉冲式增长,但高于前三季度9.3%的累计同比增速。随着新增专项债及特别国债发行渐入尾声,财政赤字对基建投资的支撑可能有所减弱,更需关注地方政府债务化解对基建的接续影响。

4.

房地产投资增速回落,但积极信号增多。

10

月房地产开发投资单月同比

-12.3%

,比上月跌幅扩大

2.9

个百分点,因新旧项目衔接不力(

10

月竣工提速,而新开工降速,房屋存量施工面积减少),非住宅投资较快下滑(

10

月住宅投资跌幅收窄,非住宅投资拖累加大)。

积极信号在于:

1

)商品房销售改善

,

10

月销售面积同比

-1.8%

,跌幅收窄

9.2

个百分点。

2

)房价环比跌幅收窄

,新房和二手房均有体现。

3

)房企资金改善

,单月同比

-10.1%

,降幅收窄

8

个百分点,受新房销售回暖及“白名单”贷款带动。

5. 居民消费恢复较强。

10

月社零增速回升

1.6

个百分点至

4.8%

。

10

月下旬存量房贷利率下调政策落地,叠加“双十一”大促助力,消费品“以旧换新”政策效果积极显现,涉及以旧换新政策的家电、汽车、家具、办公用品线上零售额对社会消费品零售总额增速的拉动达到

1.2

个百分点。

服务业生产提速,

10

月增速较上月提升

1.2

个百分点,其中金融业和批发零售业生产指数分别回升

3.7

和

2

个百分点;房地产业回升

3

个百分点,由降转增。

2024年11月15日,国家统计局公布2024年10月增长数据。

从10月增长数据看, 9月24日以来的增量宏观政策效果进一步显现。其中,消费和服务业是最大亮点,得益于“以旧换新”政策落地、资本市场及房地产市场的信心改善,其边际恢复力度最强。

在生产端

,10月服务业生产指数同比增长6.3%,较上月提升1.2个百分点,创2024年以来最高值;工业增加值同比增长5.3%,较上月略有放缓,但仍高于7月和8月水平。

在需求端

,社会消费品零售总额连续两个月提速,出口支撑进一步增强;投资增速保持相对稳定,房地产和基建投资增速边际回落,而制造业投资增速提升。扣除房地产开发投资,前10个月固定资产投资同比增长7.6%,较前三季度略回落0.1个百分点。

环比方面

,国家统计局发布的10月工业增加值、固定资产投资、社会消费品零售总额的季调环比数据年化分别增长5.0%、5.0%、1.9%,在9月基础上继续较快恢复。

考虑到2017年以来工业增加值与第二产业GDP增速接近,服务业生产指数与第三产业GDP增速接近,依据工业增加值和服务业生产指数及三次产业在GDP中的权重估算,

2024年10月中国月度GDP增速达到5.6%,在9月基础上再提升0.6个百分点,较8月提升1.1个百分点,为全年“5%左右”GDP增速目标的实现注入信心。

2、工业生产增速略有放缓,但产销率回升

2024年10月,工业增加值同比增长5.3%,在9月强反弹的基础上略放缓0.1个百分点,仍高于7-8月水平。结构上呈现三点特征:

第一,工业增加值的主要拖累在于水电燃气行业

,作为主体部分的制造业生产增速回升。

分工业三大门类看,作为工业的主体部分,制造业工业增加值同比5.4%,较上月提升0.2个百分点;采矿业工业增加值增长4.6%,也较上月提升0.9个百分点;然而,水电燃气行业增速回落较上月4.7个百分点,成为工业三大门类中的唯一拖累。据国家统计局新闻发布会, 9月份受到极端天气冲击,电力行业生产加快,10月份正常回落。

第二,外需保持较快增长,对工业生产的带动作用仍然较强。

10月份规模以上工业出口交货值同比增长3.7%,比上月加快0.3个百分点,而工业增加值的名义增速(将工业增加值与PPI增速加总,估算10月工业增加值名义增速为2.4%)高出1.3个百分点。

第三,工业产销率恢复,生产和需求的衔接得以改善。

10月份规模以上工业产品产销率97.3%,环比上月回升1.3个百分点,相比去年同期低0.1个百分点,较上月明显改善(9月产销率较去年同期低1.4个百分点)。除却外需出口的支撑,工业产销率的恢复还受到国内消费的提振,10月份社零中的商品零售额同比增速较上月提升1.7个百分点。

3、投资方面,基建和制造业支撑仍然较强。

10月单月固定资产投资同比增长3.4%,持平于上月。其中,房地产投资跌幅扩大2.9个百分点至-12.3%,基建投资增速较上月放缓7.5个百分点至10%,制造业投资增速较上月提升0.3个百分点至10%。

扣除房地产开发投资,前10个月全国固定资产投资增长7.6%,较前三季度低0.1个百分点。

制造业投资增速提升

。10月制造业投资单月同比增长10%,较上月提升0.3个百分点。大规模设备更新政策对投资的拉动仍强。据国家统计局新闻发布会,前10个月设备工器具购置投资同比增长16.1%,占全部投资的比重达到14.8%,对全部投资增长的贡献率超过了60%;前10个月装备制造业、消费品制造业固定资产投资分别增长9.1%、15%。从已公布的主要行业看,10月份化学原料制品、有色金属加工、铁路船舶等运输设备制造投资增速明显恢复,前10个月累计同比分别较前三季度提速1.1、1.1和1.2个百分点;此外,前10个月纺织业投资累计同比增速较上月提升0.6个百分点,计算机通信电子行业、汽车制造行业累计同比增速较上月提升0.1个百分点,也有一定贡献。

基建投资增速回归。

10月基建投资单月同比增长10.0%,不及上月17.5%的脉冲式增长,但仍高于前9个月的9.3%。2024年10月社融口径政府债净融资规模为1.05万亿,较8-9月边际回落,随着新增专项债及特别国债发行渐入尾声,财政赤字对基建投资的支撑可能有所减弱,更需关注地方政府债务化解对基建的接续影响。

民间投资增速回落

。据国家统计局解读,前10个月民间投资同比增速为-0.3%,较前三季度回落0.1个百分点;扣除房地产开发投资,民间投资增长6.3%,较前三季度增速略回落0.1个百分点。2024年前10个月,民间投资在固定资产投资中的占比为50.3%,比2023年年末低0.13个百分点。经济增长的内生动能仍有待夯实。

4、房地产投资增速回落,但积极信号增多

房地产投资跌幅扩大,受新旧项目衔接的影响,非住宅投资拖累明显。

10月房地产开发投资单月同比-12.3%,比上月跌幅扩大2.9个百分点,达到年内最低值。