1

季度海内外资产分别呈现不同走势。

债券方面,受美联储加息影响,短期美债收益率持续走高,而中长期国债则出现盘整,

3

月份受中美贸易战避险情绪影响,美国

10

年期国债收益率出现较大幅度下行。

国内债券市场则是出现整体利率持续下行,且短期国债利率下行幅度要大于中长期利率,主要是去年下半年利空政策出尽之后,

1

季度以来债市恐慌情绪有较大降温,此外,同业存单发行量有所减少,推动短期利率下行,近期在某种程度上也受到了海外利率下行的影响。

股市方面,美股

2

月初已经开始进入调整期,由于

1

月份美国就业数据大超预期,引发市场对通胀走强和加息次数增加的恐慌,导致美股出现近

2

年来最大幅度的调整,目前这一调整仍在持续,而且受到贸易战的冲击出现了进一步的下跌。

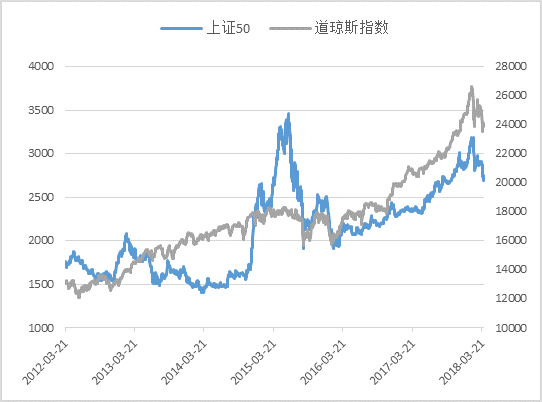

国内股市则需要更细致的看待,虽然也受到了海外的影响,但是股市涨跌风格发生了变化,虽然目前整体仍在下跌盘整中,但创业板的表现反而好于主板,因为大盘蓝筹股之前积累了较大涨幅,在高位更容易受到外围环境的影响,资金获利出局。此外,

随着海外资金更多布局

A

股,使大盘股和外围股市表现出越来越强的联动性,可以看到

2015

年

8

月人民币汇改之后,上证

50

和道琼斯指数开始表现出非常强的相关关系,这说明大盘股反而更容易受到国际市场的影响,因为持有者里面有越来越多的国际投资者,而中小票则可能更能反映国内市场情绪,所以近期受到了资金的追捧。

图

1

、上证

50

和道琼斯指数联动情况

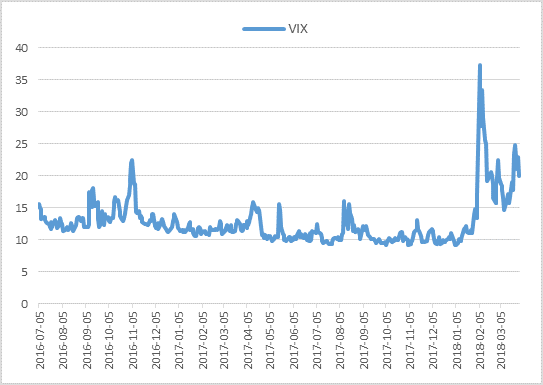

图

2

、

VIX

恐慌指数走势

商品方面的表现则比较差,由于

12

月之后工业停限产和年后开工双双不及预期,导致市场出现了较大幅度下跌,近期受到贸易战避险情绪的影响再度出现暴跌。

总体而言,

2018

年以来全球债券市场的表现要好于股市,

但海内外市场左右这种走势的主要矛盾并不同。

海外主要是流动相收紧、风险偏好下降,这从

VIX

恐慌指数维持高位、股市下跌和长短债利差持续收窄可以看出来,

而国内主要是市场从过去一年金融去杠杆的紧张情绪中逐渐缓和过来,体现的矛盾变化是风险偏好的回升,而非下降,所以才出现了债市和中小票同涨的情况。

此外,商品市场表现最差。那么,这种债券

>

股市(中小盘

>

大盘)

>

商品的情况会持续吗?我们需要分情况讨论。

(一)海外经济走势的基本判断

去年底美国税改政策已经落地,短时间内难以再出台对宏观利好的政策,所谓利好出尽是利空,所以股市也出现了较大幅度的调整,

而且我们认为,市场对于经济的乐观程度不及对流动性收紧的恐慌预期,市场担忧的是过快的加息使疲弱的经济复苏半路夭折,否则不会出现经济数据超预期而股市暴跌的情况。

而且从通胀和消费增长情况来看,也是较为疲弱的。

2018

年

2

月份美国

CPI

虽然再次达到

2.2%

,但是核心

CPI

一直没有起色,

CPI

和核心

CPI

走势出现偏离,说明通胀主要还是原油涨价所拉动,而普通消费品的需求仍然疲弱。这从消费支出增长也能得到映证,虽然

2017

年四季度美国消费支出对经济增长的贡献创

2014

年以来新高,但

2018

年

1

月份个人消费支出环比增速反而创

2014

年以来新低,所以

根据目前的经济数据认为美国经济会出现过热的逻辑并不通,美国经济能否进一步好转取决于投资增长。

基于此,未来主要观察两个方面,

一是税改是否真的能够提振美国投资增长,

进而拉动薪资和消费增长,从而改变市场对弱复苏的判断,如果能出现这种情况的话,长期通胀预期将上升,美联储加息步伐不会放缓,债市走熊的方向不变,美股的牛市也不会那么快结束,相应的商品市场也会有不错的表现;

二是贸易政策对中长期经济可能产生的影响,

如果特朗普政府鲁莽推行贸易保护主义政策的话,极有可能与其经济刺激政策相互抵消,同时通胀快速上行,经济陷入滞胀。

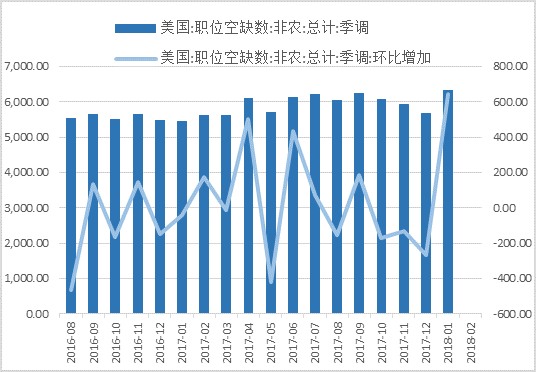

从第一个方面来看,投资增长数据都是滞后的,但我们可以从其他方面来推测投资的情况。

首先一个是非农就业数据屡屡超过预期,

1

月份非农职位空缺数创

2015

年

7

月以来新高,另外薪资的增长也较为稳健,这说明企业用人需求是比较旺盛的。

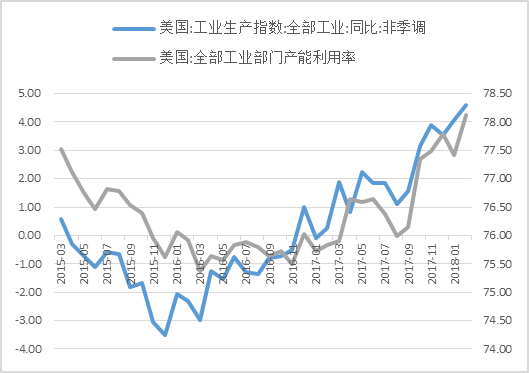

第二是

PMI

景气度创新高,

2018

年

2

月份制造业

PMI

达到

60.8

,是金融危机以来的最高水平,非制造业

PMI

也在较高的水平。此外,工业生产指数和产能利用率也在不断上升,特别是美国工业产能利用率,在

2017

年

3

季度仍然较为低迷,但

4

季度之后有一个大幅度的攀升,说明工业生产意愿是比较高的,而且受到减税影响有进一步上升趋势。

从就业和生产两方面来看,美国未来投资有进一步增长的可能性,如果因此能够拉动消费支出,同时企业盈利有更好的表现,那么就有望改变市场对于弱复苏的判断,而股市和商品市场也会重启新一轮上涨。

图

3

、美国非农职位空缺情况

图

4

、美国工业生产指数和产能利用率情况

从第二个方面来看,如果中美贸易战全面开打,那么美国经济很有可能陷入滞胀。

原因正如上周文章所指出的,一是中国出口到美国的有大量日常消费品,如果美国对此征收高额关税,那么美国通胀会大幅攀升;第二,由于美国大部分跨国公司的主要市场和加工装配地点在中国,如果中美都对进口商品征收关税的话,只会使这些跨国公司的利润下滑,所以贸易战会与美国税改政策的利好相互抵消。

一方面是价格普涨,抑制消费增长,另一方面是企业利润下滑抑制投资,那么美国极有可能陷入滞胀,此时美国货币当局将陷入两难境地。在这种情况下,债市有望重新走牛,股市和商品市场可能出现大幅下跌。

对于中国来说,如果贸易战导致出口大幅下滑,势必会拉低宏观经济增速,那么在货币政策上适当宽松的可能性也不低。另外,由于全球债券市场的联动性比较强,即使货币政策没有放松,债市也有可能出现这样的逆转,这显然也会对股市的风格产生影响,蓝筹股将进入深入调整,大小盘将出现强弱转换。