作者:债家嘴

来源:债家嘴

在文章之前,首先用尼古拉斯金涛先生的经典名言作为开始以表缅怀。

“人生发财靠康波”——周金涛

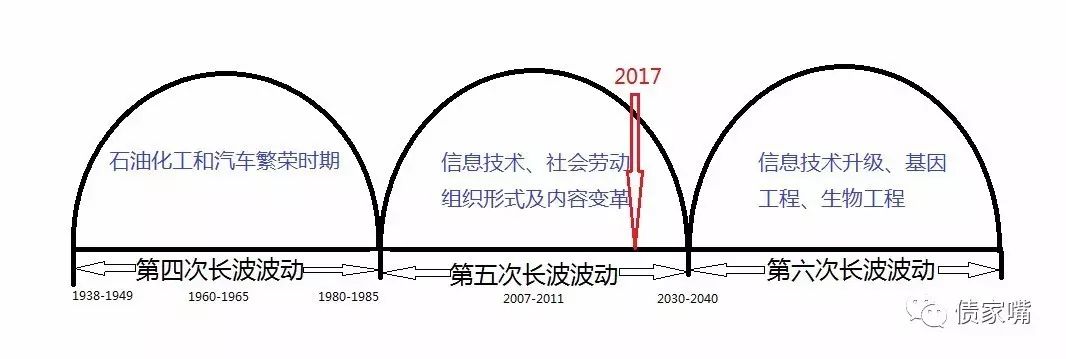

康德拉季耶夫的康波长周期理论基本以50-60年为一个完整的经济周期,并将其分为约24-25年左右的上升周期(以1789-1814为例,上行周期为25年),以及23-35年的下行周期(以1814-1849为例,下降周期为35年)。康德拉季耶夫将导致长波的根本原因归结于资本的积累,也就是固定资本产品的更新换代。

金涛先生的上述经典名言便来自于康德拉季耶夫的康波理论,康波最核心的观点便是商品和金融市场的长波动周期约为50-60年,同时夹杂着衰退、萧条、回升、繁荣四个小周期。其在中国的应用先驱,非金涛先生莫属。此文在该理论的基础上,尝试从大宗、房地产、股票、债券的角度探寻我们现在所处的康波周期位置。

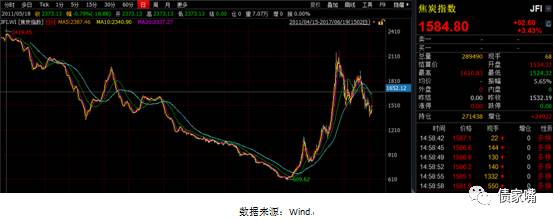

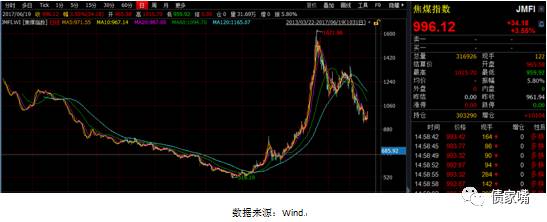

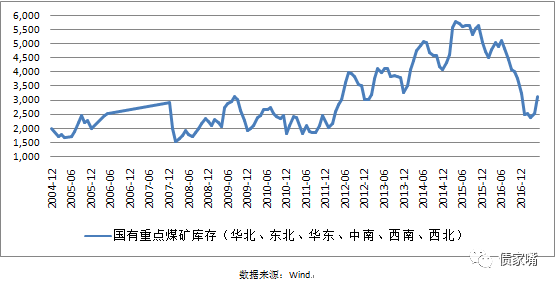

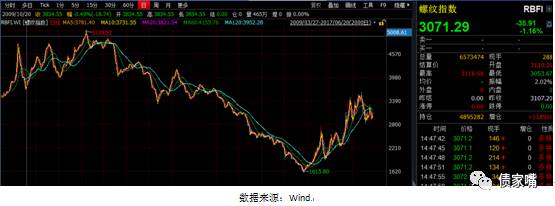

先来看看大宗,对大宗的分析基本上只看最活跃的螺纹钢即可,在此除了螺纹之外,对牵动投资者心脏的“双焦”也将拿出做一些对比。从“双焦”指数走势来看,大宗自13年到15年底经历了一波下行,而16年受供给侧改革影响走出一路大牛,在17年经历回调。从库存角度来看,国有重点煤矿库存量(Wind只有分地区的,笔者擅自做了加总)在04年到11年年底区间基本保持平稳态势,12年开始市场出清速度下降,库存累积,直到16年供给侧改革,煤炭企业276天工作制,库存才开始逐渐消化。同时上市煤炭企业盈利也在16年二季度开始好转,17年企业进入主动补库存周期。

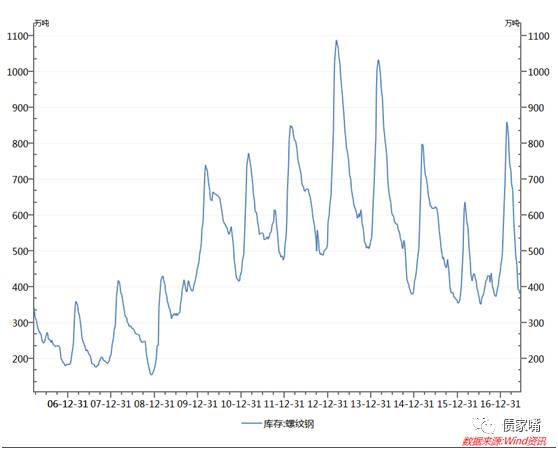

当然,政策驱动下的主动补库存周期的启动究竟能维持多久是个问题,毕竟结构化矛盾并未得到解决。而从螺纹指数上看,09年到10年经过一波小牛之后,螺纹价格走出了一个长达5年的熊市。16年同样是由于供给侧改革的原因,螺纹钢价格上涨,同时存货也呈现小幅下降。

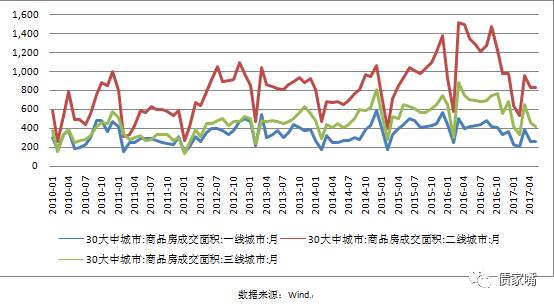

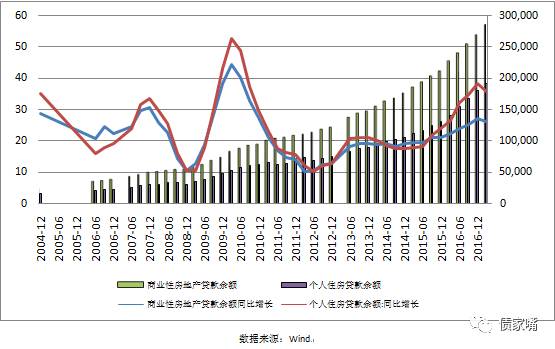

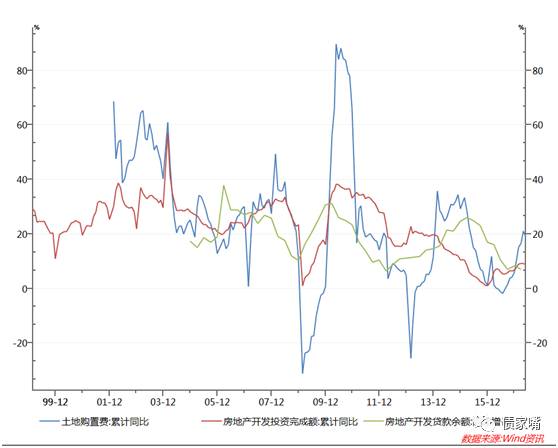

对于房地产市场,虽然各种研究报告已经分析的十分透彻,但是我们好像还是判断不出接下来市场会怎么走,毕竟这个市场对于中国来说太过特殊。首先从70个大中城市新建住宅价格指数上看,两年一个小周期还是体现的淋漓尽致,当然对于这样的小周期在康波长周期里不适做过多讨论。从价格数据上看,17年5月份样本数据中的二、三线城市环比均小幅上涨,而一线城市由于前期透支过多杠杆空间,加之绝对值已经过高等原因,经春节期间价格暴涨之后仍存较大回调空间。从成交量上看,30大中城市商品房成交面积仍显疲软,由于绝对价格中等、流动性适中等原因,一线需求溢出至二线城市,使其房地产市场成交量上升。从贷款数据上来看,12年至17年春节整体上商贷和个贷呈现上行趋势,虽然节后贷款余额仍现增长,但同比增速下滑。从房地产开发投资数据上看,开发投资完成额自10年三季度开始下滑3年之久,并于15年年底开始反弹;同期开发贷款余额以2-3年为一个上升或下降周期,土地购置费的单个周期则以2年左右为平均数。可以看出,以上最新一期数据均呈下降趋势,而从历史数据分析,11年第一季度也出现过三项数据均下行的情况,同期70大中城市新建住宅价格指数也均处在下降区间。

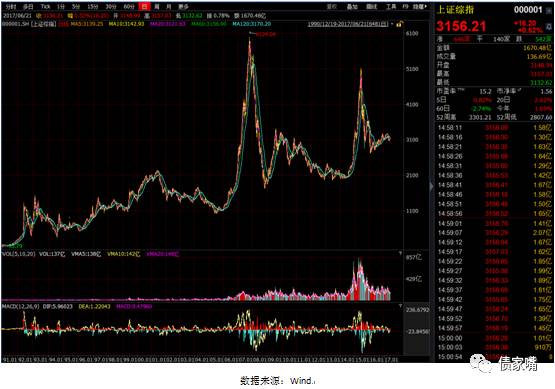

再来看下股票市场,笔者对股票属于一窍不通,因为身份原因,也无法进入,所以在此仅拿出一些简单的数据进行分析,不做赘述。从90年年底到17年这不过27年的市场对于康波周期来说经历的只是一个上升周期,但是个人感觉A股其实并不算是一个完全市场化的交易市场,从07 -08年的这波过山车便可看出一二。排除高GDP增速等基本面因素之外,07-09年华尔街引起的世界金融危机使资金无处可去,国内扩大QFII额度、05年汇改形成的人民币升值预期等原因使得07年的股指飞上了天,与太阳肩并了肩,但股权分置改革造成的上市公司受限流通股“解禁潮”正式始于2008年,“大小非”解禁抛售加上亚太地区整体经济环境及股票市场萎靡等原因,股指走出了一个180度大转弯。而7年之后的2015年好像又是重蹈覆辙般的过山车行情,那一年股债双牛,让所有投资者如沐春风,但在这之后的故事我们却都不愿再提起。于是这20余年的上升周期走完了,当然笔者并不认为后面等着我们的就是下降周期,如前所述,A股的最终驱动因素还是政策。

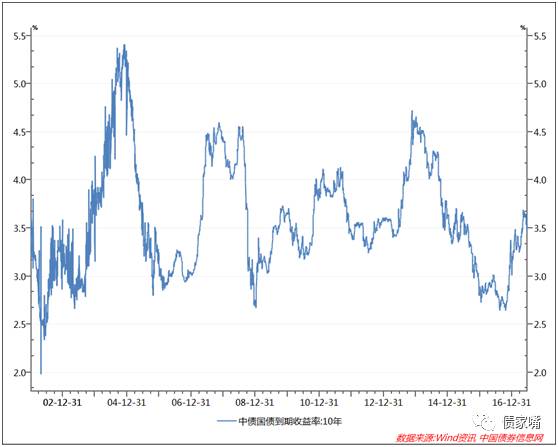

最后说到债券市场,笔者本身是做债出身,深知债券市场不是这区区几千字就能描述出来的,对基本面及企业经营情况实属无法言尽,所以这里只拿出收益率曲线观察,而选择中债到期收益率的原因是因为Wind上前台的数据就只到08年。从图上可以看出,历史的牛熊交替比较规律,最近一次长牛从13年一路走到了16年,而紧随其后的便是让我们还记忆犹新的“窜天猴”了。

文章需要说明的是,笔者未对尼古拉康德拉季耶夫的康波周期理论本身做过多探讨,而对国内长周期的分析缺乏历史数据,数据可得性受限,请见谅。

周金涛先生身为中国康德拉季耶夫周期理论的开拓者,生前一次在母校以“宿命与反抗”为主题的演讲中提到了周期共振的万劫不复,然后奉劝我们在接下来的日子里现金为王。从文章上面的数据来看,好像一切都处在拐点,只是接下来市场的走向是无法仅仅通过长周期理论做出分析的。理论中,每个康波周期中还嵌套着6个中周期和3个短周期:中周期理论由克里门特·朱格拉提出,长度约为9-10年,短周期理论由约瑟夫·基钦提出,长度约为2-4年。后续文章也将围绕这周期三部曲进一步对当下局势做出分析。

最后,以已故周金涛先生在校友会上的讲话作为结束。

“周期即人性,人生无非也就是一次康波。”

观点粗浅,请斧正。谢谢。

由中债登、《债券》杂志主办,债券圈合作举办的2017债券年会正接受报名,作为近年来债市规格最高的盛会,额度有限报满截至,目前参与者以存款类机构业务负责人居多,有意向者可点击文末“阅读原文”至中债登官网了解详情并报名。