■截止4月25日,所有基金一季报数据已经披露完毕。我们选取普通股票型和偏股混合型共计633支作为主动型基金研究样本,同时以全部基金(包括债券型、股票型、混合型、货币基金在内等所有正在发行的基金)为参照,研究2017Q1基金在A股的配置情况。

■基金规模有所回升,股票仓位上涨。2017Q1全部基金资产总值9.33万亿元,较上季度上涨3.35%,股票、债券、现金和其他资产占基金净值的比重分别为19.65%、40.16%、31.38%和11.96%,除了其它资产外均较上季度有所上涨。主动型基金资产总值0.89万亿,较上季度上涨3.11%,股票、债券、现金和其他资产占基金资产净值分别为83.31%、2.63%、10.15%和4.81%,股票和其它资产投资比重上升,债券和现金投资比重下降。

■主板净增仓、创业板和中小板净减仓。2017Q1主板增仓3.13%,中小板配置增仓0.33%,创业板减仓3.46%;从配置比例来看,低配主板(-18.52%)、超配中小板(+11.26%)和创业板(+7.26%);长期来看,创业板的绝对估值水平仍偏高,同时叠加创业板超配比例仍然比较高,未来仍有被继续减仓的可能。另一方面在风格选择上,基金增配消费、稳定和金融,减配周期和成长,消费风格内部分化也较为明显。

■2017Q1行业配置行为与涨跌幅高度相关,配置效果环比大幅提高。行业指数涨幅与净增仓变化的秩相关系数为0.54(前值为0.07)。其中,区间涨幅靠前表的行业中电子元器件、食品饮料、家电、建筑、轻工制造等增仓较多且涨幅较高;区间涨幅靠后的行业中商贸零售、非银金融等净增仓较多但涨幅较低。不难看出,2017Q1主动基金行业配置行为与当季行情相关程度;此外,更重要的是我们认为主动型基金有可能也提前布局非银和商贸等可能超预期的行业。

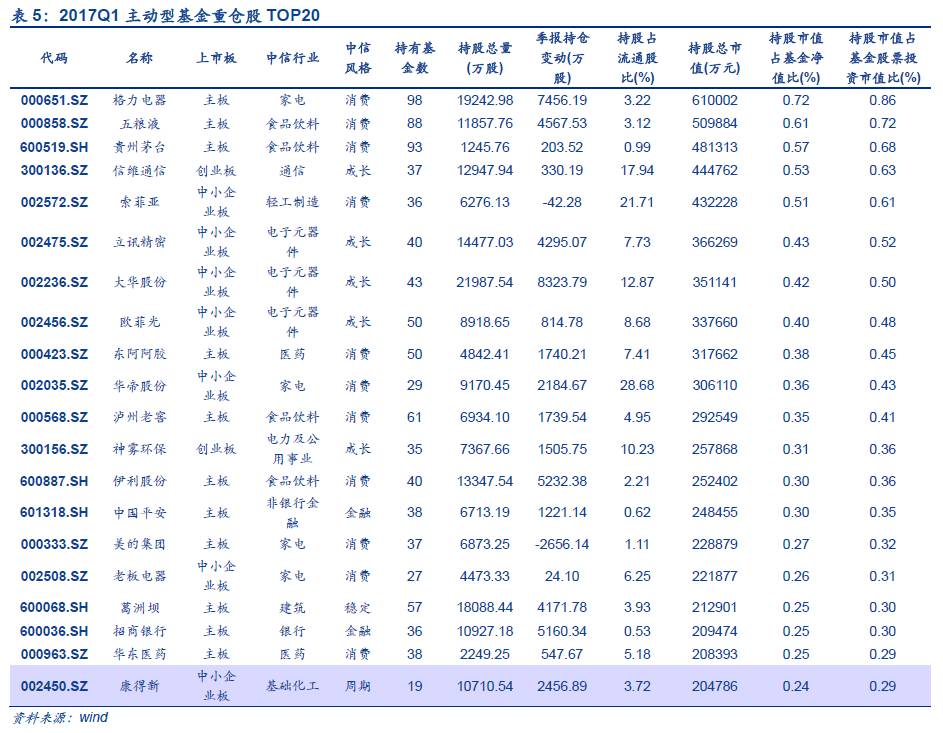

■重仓股投资集中程度明显提高。2017Q1主动型基金重仓股持股总市值前20的个股包括格力电器、五粮液、信维通信等,持股总市值649.45亿元(前值482.41亿元),占股票投资比重9.18%(前值6.80%),从市值和占比的角度来看都较前三个季度有明显的集中趋势

■家电白酒龙头受基金青睐,电子元器件个股展现“业绩+前景”成王牌组合。2017Q1主动型基金重仓股持股总市值前20的个股中,家电白酒龙头股占比40%;同时,信维通信、立讯精密、大华股份等电子元器件个股格外亮眼。

■风险提示:经济增长不及预期

截止4月25日,所有基金一季报数据已经披露完毕。我们选取普通股票型和偏股混合型共计633支作为主动型基金研究样本,同时以全部基金(包括债券型、股票型、QDII、混合型、封闭式基金、货币基金在内等所有正在发行的基金)为参照,研究2017Q1基金在A股的配置情况。

2017年一季度中小板领涨,创业板涨幅垫底。一季度市场指数中上证综指、中小板和创业板涨幅分比为3.52%、4.22%和-2.79%。同时,一季度受市场明显偏好业绩良好的蓝筹和白马股,周期(2.35)和消费(3.46)风格表现亮眼,其中家电(11.46%)、食品饮料(9.49%)、煤炭(9.09%)、建筑(6.26%)等涨幅居前;成长(0.32)风格依然低迷,TMT板块整体表现靠后。此外,次新股(39.37%)、一带一路(27.38%)等板块行情也令人瞩目。

➤一月股市连阳收官,钢铁涨幅居前,混改成为盘中为数不多的亮点。一月涨幅涨幅居前行业有石油石化(7.22%)、国防军工(5.36%)、钢铁(4.36%)等;跌幅居前行业有计算机(-6.04%)、通信(-5.44%)、传媒(-3.65%)。市场热点方面,早期油改、铁改率先支撑沪指走强,军工混改随后接力。接着,由于节前效应叠加IPO提速施压市场资金面,指数震荡趋弱,市场情绪低迷。最后,沪指在次新高送转的带动下强势上行,五连阳完美收官。

➤二月股市持续上行,交通运输领涨,次新行情贯穿始终。二月涨幅居前行业有交通运输(10.05%)、综合(6.29%)、轻工制造(6.28%)等;跌幅居前行业有石油石化(-3.22%)、国防军工(0.47%)、煤炭(0.95%)等。市场热点方面,二月中小创受两会前夕政策预期影响表现较好,资金相继涌入次新及一带一路板块,建装建材等周期板块持续上升,同时家电食饮开始带领消费股走强。

➤三月股市进入震荡,家电食饮爆发,一带一路进入高潮。三月涨幅居前行业有家电(5.42%)、煤炭(4.98%)、食品饮料(4.31%)等;跌幅居前行业有钢铁(-4.74%)、商贸零售(-3.46%)、农林牧渔(-3.37%)等。市场热点方面,前期次新股与高送转赚足眼球,后期国内两会闭幕、美联储如期加息且季度末MPA考核施压资金面,次新股与高送转等前期热点深陷调整,一带一路扛起主题大旗,相关板块强势上涨。

从基金总规模来看,全部基金和主动型基金规模均有所上升。2017年经济开局运行形势良好,股市震荡向上且债市趋稳,基金市场规模缓慢回升。具体而言,2017Q1全部基金资产总值为9.33万亿元,较上季度9.02万亿元上升3.35%;主动型基金资产总值为0.89万亿,较上季度0.86万亿上升3.11%。

2017Q1增仓成为主流趋势,高仓位基金比例增加。根据基金持股仓位的区间统计数据,2017Q1全部基金和主动型基金持股仓位90%以上的基金比例触底回升,分别从去年2016Q4的11.42%、20.06%大幅提升至17.27%、30.89%。此外,49.85%的全部基金选择主动增仓,增仓资金占46.01%;主动型基金增仓行为更为明显,54.91%的基金选择增仓,增仓资金占比57.06%,远高于29.64%的减仓基金和24.76%的减仓资金。

2017Q1基金资产配置中债券和股票的阵地收复。2016Q4的债市暴跌让基金债券配置比例迅速下滑,2017Q1债市修复,全部基金配置比例同步由37.53%回升至40.16%。同时,2017Q1股市震荡向上使得基金逐渐增加对股票的配置,全部基金和主动基金的比例分别上涨0.51%和0.28%。在股市景气和债市趋稳的情况下,2017Q1全部基金其它资产投资环比下降4.45%。值得注意的是现金资产的配置环比由28.32%上升至30.40%,我们认为是为了规避二季度基本面不明朗带来的风险。

➤全部基金的股票、债券和现金的投资比重均上升,其他资产投资下降。2017Q1全部基金持有股票、债券、现金和其他资产占基金净值的比重分别为19.65%、40.16%、31.38%和11.96%,较上季度分别上涨0.51%、1.37%、2.08%和下降。

➤主动型基金的股票和其它资产投资比重上升,债券和现金投资比重下降。2017Q1主动型基金持有股票、债券、现金和其他资产分别为83.31%、2.63%、10.15%和4.81%,较上季度分别上升0.28%,下降0.20,下降1.63%和上升1.55%。其中,股票市值从7095.52亿元上升到7340.90亿元,占基金净值的比重从83.03%上升到83.31%;债券投资市值从241.72亿元下降到232.07亿元,占基金净值的比重从2.83%上升到2.61%。主动型基金股票仓位变动较为平稳,基本与去年2016Q4持平。

从行业配置(证监会分类)情况来看:

➤位居超配前五位的行业有制造业(+19.91%)、批发零售(+1.45%)、信息技术(+1.02%)水利环境(+0.55%)和卫生社会(+0.36%);

➤位居低配前五位的行业有金融业(-14.59%)、采矿业(-5.00%)、房地产(-2.05%)、交运仓储(-2.05%)和水电煤气(-1.58%)。

从增减仓情况来看:

➤金融业(+0.84%)、建筑业(+0.67)、水电煤气(+0.25%)、交运仓储(+0.16%)等净增仓;

➤信息技术(-1.77%)、农林牧渔(-0.31%)、科研技术(-0.21%)、采矿业(-0.17%)等净减仓。

从行业配置效果来看:

➤2017Q1行业指数涨幅与配置比例净变化的秩相关系数为0.43(上2017Q1为0.03),说明基金整体配置效率较2016Q4有显著提升。其中,区间涨幅靠前的行业中金融业、建筑业、水电煤气和交运仓储净增仓较多;区间涨幅靠后的信息技术、农林牧渔、科研技术和卫生社会等减仓较多。

主板净增仓、创业板和中小板净减仓。2017Q1利率中枢不断抬升,投资者风险偏好下降,市场整体保持谨慎2017Q1主板净增仓、创业板和中小板净减仓,重仓股板块调仓情况基本与上季度保持一致。长期来看,创业板的绝对估值水平仍偏高,同时叠加创业板超配比例仍然比较高,未来仍有被继续减仓的可能。具体情况如下:

➤2017Q1主板净增仓3.13%,中小板配置净增仓0.33%,创业板净减仓3.46%;

➤从配置比例来看,低配主板(-18.52%)、超配中小板(+11.26%)和创业板(+7.26%);

加仓消费、稳定和金融,成长仍有下调可能。受2017Q1消费龙头行情向好,市场对消费股的关注度和投资热情极大提高,消费板块居增仓首位。值得注意的是消费版块内部明显分化,家电、白酒增仓最多,医药、食品饮料和纺织服装大幅减仓。同时,金融板块边际改善明显,增仓方向由2016Q4的银行转换成2017Q1的非银行金融。成长风格由于风险偏好迟迟不见改善且业绩兑现验伪已经连续遭减持,未来仓位仍有下调可能。

➤按超配比例从高到低排列,分别是成长(+11.85%)、消费(+1.82%)、稳定(-3.20%)、周期(-5.16%)和金融(-15.30%);

➤按照增仓从高到低排列,分别是消费(+2.56%)、稳定(+0.47%)、金融(+0.42%)、成长(-0.81%)和周期(-2.64%)。

从重仓股行业(中信分类)配置情况来看:

➤超配比例较大的行业有电子元器件(+5.98%)、医药(+5.78%)、家电(+3.51%)、食品饮料(+3.15%)和轻工制造(2.50%)等;

➤低配比例较大的行业有银行(-7.68%)、非银金融(-4.83%)、石油石化(-3.65%)、交通运输(-2.73%)和房地产(-1.98%)等;

➤净增仓较多的行业有电子元器件(+2.20%),食品饮料(+1.77%),家电(+1.39%)、建筑(+0.51%)和轻工制造(+0.40%);

➤净减仓较多的行业有传媒(-1.39%)、医药(-1.27%)、计算机(-0.98%)、基础化工(-0.83%)和通信(-0.74%)。

2017Q1行业配置行为与涨跌幅高度相关,配置效果环比大幅提高。行业指数涨幅与净增仓变化的秩相关系数为0.54(前值为0.07)。其中,区间涨幅靠前表的行业中电子元器件、食品饮料、家电、建筑、轻工制造等增仓较多且涨幅较高;区间涨幅靠后的行业中商贸零售、非银金融等净增仓较多但涨幅较低。不难看出,2017Q1主动基金行业配置行为与当季行情相关程度;此外,更重要的是我们认为主动型基金有可能也提前布局非银和商贸等可能超预期的行业。

➤家电、食品饮料、建材、建筑、电子元器件等行业的涨跌幅居前,增仓也较为明显。消费升级和一带一路是2017Q1涨幅最高的配置路线,前者的逻辑核心是业绩充分兑现的白马股和龙头股;后者则强调政策实施期订单落地的可能性,2017Q1基金行业配置行为也与当季行情紧密相关。具体而言,2017Q1三四线城市房地产销售超预期,基金增配家具、家电等销售暴增行业;高端白酒涨价动力强劲,业绩持续高增长预期使其防御性受到重视;一带一路牵引,叠加房地产投资超预期和基建发力,建筑和建材板块增仓也较为明显。

➤非银行金融和商贸零售等涨幅靠后,但配置增仓明显,提前布局可能性较大。 在所有2017Q1增仓行业中,非银金融和商贸零售增仓明显但涨幅靠后,存在可能即基金增配行为发生在季度初,同时更可能的是基金在季度的末期为占据先机而提前布局,且后者的可能性较大。具体而言,非银金融业绩转好且弹性较高,在震荡向上环境中进攻价值更加凸显;此外,商贸零售的配置逻辑不仅在于消费升级,估值偏低也是重要考察因素。

➤成长割痛,通信、传媒、计算机三大TMT 行业遭遇连续减仓。2016年基金在成长板块的配置比连续下滑,2017Q1继续减仓也凸显对于TMT 行业依旧不看好。同时,2017 Q1TMT板块业绩表现并不尽如人意,结合短期风险偏好没有明显改善的情况,其估值偏低的优势使成长板块更为尴尬。(根据2017Q1创业板业绩预告,传媒净利润同比增速-20.75%、计算机净利润同比增速12.08%,仅通信表现较好但不突出,净利润同比增速99.44%,具体详见《2017Q1创业板整体业绩略有下滑——创业板业绩预告全解读20170411》)

重仓股投资集中程度明显提高。2017Q1主动型基金重仓股持股总市值前20的个股包括格力电器、五粮液、信维通信等,持股总市值649.45亿元(前值482.41亿元),占股票投资比重9.18%(前值6.80%),从市值和占比的角度来看都较前三个季度有明显的集中趋势。

家电白酒龙头受基金青睐,电子元器件个股展现“业绩+前景”成王牌组合。2017Q1主动型基金重仓股持股总市值前20的个股中,家电白酒龙头股占比40%。在震荡的市场环境中,投资重回价值路线,聚焦白马绩优价值,龙头股倍受资金追捧。例如,格力电器2016年前三季度归母净利润均保持10.00%以上的同比增速,预计整年归母净利增速为15.98%。与此类似,像贵州茅台、五粮液、美的集团、老板电器这类白酒家电行业的龙头股均是受基金青睐的安全标的。此外,2017Q1主动型基金重仓股持股总市值前20的个股中如信维通信、立讯精密、大华股份等电子元器件个股格外亮眼。正如我们此前反复强调的,电子行业正处于景气持续上升周期,以上个股2016年营收增速分别为85.61%、35.73%、32.26%,归母净利润分别同比增长141.52%、7.23%、33.00%、53.89%,这也说明在中小创价值分化的背景下,成长并不能被标签固化,需要去伪存真,看重“业绩+前景”的王牌组合。