合众思壮发布2017年中报,公司实现营业总收入6.36亿元,较上年同期增长90.91%;公司实现归属于母公司所有者的净利润5028.92万元,较上年同期增加了1365.15%。

业绩符合预期,核心业务多点开花

营收与归母净利润大幅增长一方面来源于收购标的业绩并表;另一方面通过内生与外延布局,公司北斗高精度、北斗移动互联、空间信息应用三大板块业务竞争力显著增强,板块协同效应逐渐显现,核心业务多点开花,其中北斗高精度业务营收增长

104.37%

,北斗移动互联业务营收增长

31.27%

,空间信息应用营收增长

504.29%

。

内生发展与外延双轮驱动,实现北斗全产业链布局

公司不断强化自身在核心技术和产品上的投入,强化国际的产品和技术竞争力,在高精度芯片、算法、板卡、天线等上游核心技术方面不断积累优势,高精度产品应用能力进一步加强。与此同时,公司通过外延持续并购完善产业链布局:公司收购全球第三大高精度卫星导航定位芯片与

OEM

板卡企业

Hemisphere

的高精度产品资产,为公司高精度业务发展打下坚实基础;公司收购与投资北斗卫星导航定位应用类公司延伸公司的产业链,增厚公司业绩同时有力支持了公司的产业规模化发展。

通过内生发展与外延双轮驱动,公司基于卫星导航高精度芯片和板卡技术、发展移动互联终端和高精度产品两个市场方向,形成完善一个“中国位置”北斗导航定位与位置服务平台。核心技术到市场业务到服务平台,三个层面相互密切关联,共同促进公司长期稳定持续发展。

深耕高精度领域,驾校业务与测量测绘业务实现较快增长,精准农业与智能驾驶值得期待

依托于公司在高精度产业链和产品上的竞争优势,通过对广州思拓力、意大利

Stonex

、

UniStrong

、苏一光等多品牌、多渠道的市场拓展,测量测绘业务取得了较为明显的突破,全球化市场开拓将提供更大想象空间;

公司分别与国内知名农机厂商“一拖”

和“东风”

签订战略合作协议,公司精准农业自动驾驶系统已实现在其主要机型上的前装设计、试制和验证,与海外知名拖拉机厂商展开产品合作,对于精准农业产品线的下一步发展奠定了较好的基础。

伴随我国农机装备的智能化水平提升以及海外市场拓展力度加大,公司精准农业业务未来值得期待;收购天派后,公司将实现北斗高精度导航和天派电子车载多媒体业务的协同发展,两者的结合将为公司未来发展汽车高精度导航和自动(辅助)驾驶方面的产品和服务奠定基础。

瞄准公安与民航领域,移动互联业务具备极强复制能力

公司通过整合公安业务系统、时空信息技术、通信技术,提供基于空间信息应用的公共安全“云

+

端”解决方案,在广西、新疆、吉林、河南、内蒙等重点市场取得了较好的业务进展;公司运用

GNSS

、

RS

和

GIS

等高科技空间信息手段,建立起包括空中交通管理、机场及数字化场站的指挥调度系统、基于人

/

车

/

物的移动资产和信息管理等“数字化机场”综合应用及各种工程,为机场的运营、管理和发展提供相关的空间信息支持手段。

公司在公安与民航领域移动解决方案具备极强复制能力,公安市场以及海外民航市场拓展将为移动互联业务增长提供巨大潜力。

全面发展时空信息应用能力

作为新时空技术引领者,公司将不断深化“中国精度”、“中国位置”、“中国时间”三大时空平台产品的应用。

2017

年,公司重点发展“中国精度”海外市场的商业化应用,以及国内测量测绘行业和精准农业行业的示范性应用。与此同时,公司在北斗时间应用领域积极布局,特别是在国家安全领域和通信领域,积极参与产品定制和开发,时空应用能力不断增强。

自组网业务助力公司业绩实现快速增长

公司与参股公司北斗导航科技有限公司及其下属全资子公司南京元博中和科技有限公司累计签署合同金额

11.78

亿元人民币的自组网委托加工协议。该产品由公司下属子公司北斗导航科技有限公司开发。产品主要面向国家安全领域的自组网通信领域,市场空间巨大,产品具备较强的国产化替代性。公司掌握自组网产品的国产化核心技术,未来具备较大的发展空间和应用空间,将为公司业绩的快速增长带来新的利润增长点。

盈利预测

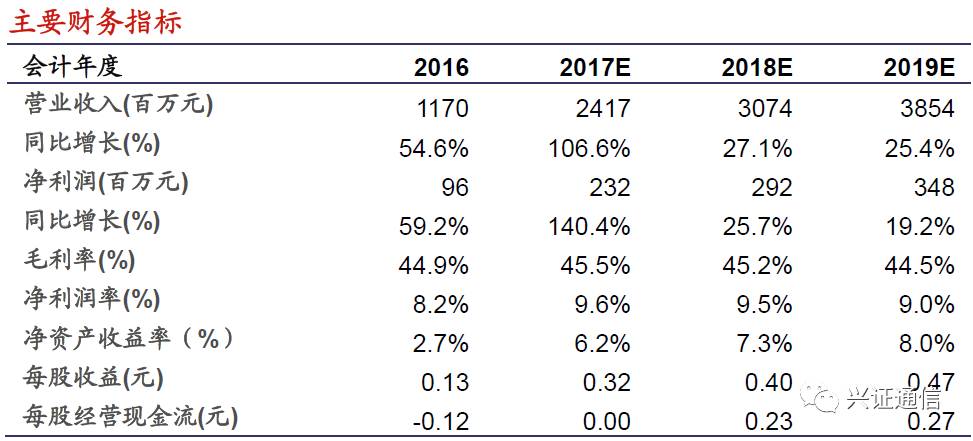

公司作为国内高精度龙头,初步完成了北斗全产业链布局,未来行业应用领域发展潜力巨大,同时公司股本扩张以及高管增持彰显了对公司未来稳定持续发展前景的信心。预计公司

17-19

年归母净利润分别为

2.32

亿元、

2.98

亿元以及

3.48

亿元,对应

EPS

为

0.32

、

0.40

以及

0.47

,对应当前股价

PE

分别为

47

、

37

以及

31

倍,暂不考虑收购天派电子对公司业绩影响,首次覆盖给予“增持”评级。

风险提示

并购标的整合不及预期;行业市场拓展不及预期;市场竞争加剧

。

【兴业证券通信团队】

王胜 首席分析师 手机&微信18682255712

邢军亮 分析师 手机&微信18016229989

邹杰 分析师 手机&微信15921442134

王奕红 分析师 手机&微信18688444353

地址:上海市浦东新区长柳路36号兴业证券大厦15楼