事件:公司公布

2021

年一季度报,净利润

1.1

亿元,扣非净利润

1.06

亿元。分别同比增

259%

,

366%

。营业收入

5.3

亿元,同比增

259%

。

·

净利润超预期,大幅增三倍:

同比增幅较高,(

a

)去年

Q1

基数较低(

Q2

基数也很低),(

b

)

IPO

募投项目

0.5

万吨锂电铜箔去年

11

月投产,今年

Q1

产量同比提升估计

200%

。

(c) 4.5

微米铜箔占比提升,产生结构优化。且根据我们调研

1

月

-2

月国内铜箔加工费陆续上涨

10%

左右。

Q1

毛利率

31.5%

,单吨净利润

1.9

万元,均基本追平公司历史高点(

2019Q1-36.3%

、

Q2-35.9%

)。从去年开始运输费用计入到营业成本,约影响

2-3

个百分点毛利率。

2020H1

基数低,主因受新冠疫情影响国内锂电铜箔需求大幅下降,公司产量下滑,规模效应下降(成本上移),高端产品占比下降(毛利率下降)。

Q1

非经常性收益

464

万元,主要是套期保值

382

万元。

·

今年是利润恢复期,明年进入产量规模和利润高增长期:

在产

+

在建

+

规划产能合计达到

8.7

万吨

/

年,是目前在产产能

2.1

万吨的

4

倍,假设

2025

年全部投产,年复合增速约

43%

。

·

1

月铜箔加工费开启上涨:

根据我们对国内锂电铜箔企业梳理,预计未来三年锂电铜箔产能增速从过去

30-50%

下降到

10-20%

。这主要是因为核心装备供应瓶颈,以及随着产品的不断升级,工艺门槛提升,部分企业生产效率难提升,拖慢扩建进度,甚至退出。

·

维持“强烈推荐

-A

”评级:

根据国务院新能源汽车产业规划,

2025

年电动车渗透率

20%

,假设

2025

年我国电动车销量

600

万辆,将对应铜箔消费

25

万吨,按照吨净利润

2

万元计算,市场容纳

50

亿净利润,公司成长空间很大。

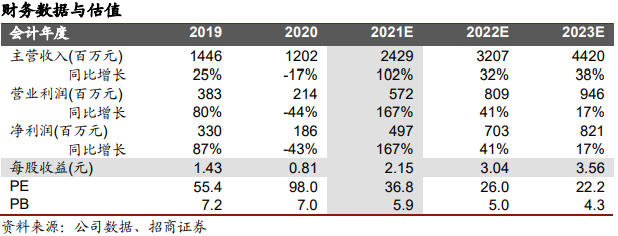

不考虑之后加工费再度上涨,按照当前市场加工费作为全年加工费测算,预计

2021/2022

年

5/7

亿,对应市盈率

37/26

倍。明年公司将进入快速成长期,未来

5

年产量年复合增速有望接近

50%

。

·风险提示

:

新产品新技术开发风险、锂电行业政策波动风险、铜箔加工费大幅下滑风险、产品结构单一及下游领域集中风险、新建产能投产不及预期等。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师。中科院理学硕士,中南大学本科。8年有色金属和新材料研究和投资经验。曾获金牛最佳分析师、水晶球最佳分析师、金翼分析师、同花顺最具影响力分析师、wind最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。