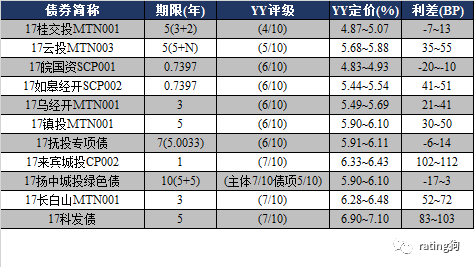

10月26日一级发行分析

利率上演过山车行情,信用调整不及利率充分

10

月

26

日一级发行已出结果

33

只,其中低于预期

3

只,高于预期

8

只,其余符合预期。

17

沪港务

SCP001

、

17

澜沧江

SCP007

、

17

广新

SCP005

发行利率低于大行存单价格,可能存在包销因素。

17

新希望

SCP002

发行人是国内第一大、世界第三大饲料生产企业,基本面较好,发行利率高于预期主要归结于市场对民企的规避和资金面偏紧。

17

冀中能源

MTN002

发行利率高于高于预期,或预示着信用债调整没有利率债充分,同时还可能是该发行人为集团企业,煤炭板块周期性强,此外包括了竞争力较弱的华北制药子公司以及贸易板块,市场对其长期信用资质存在担心。

17

晋经建

CP002

发行人为山西省能源交通投资有限公司全资企业,实际控制人山西省国资委,主营贸易、房地产及资产管理业务,资质偏弱,发行利率高于预期与主因利差调整有误。

17

盾安

SCP010

发行人主要从事制冷配件生产和民爆化工等业务,业务较为多元化,债务规模较高,发行利率高于预期主要是市场对其信用资质的担心。

17

哈密国投债

发行人为哈密市基建和国资运营平台,资质偏弱;发行利率高于预期或预示着信用债调整没有利率债充分。

17

杭州湾

MTN001A

发行人为宁波杭州湾新区政府性项目的建设平台,资质偏弱;发行利率高于预期或预示着信用债调整没有利率债充分。

17

产建

MTN001

发行人为浏阳高新区平台,资质弱,属于弱平台;

YY

评级调整为

7

。

17

双桥经开

CP001

发行人为双桥经开区基础设施项目的重要建设平台,资质偏弱,属于弱平台;发行利率高于预期与主因利差调整不够。

总体来看,

10

月

26

日一级市场发行高于预期为主;利率上演过山车行情,信用调整不及利率充分。

债市连续摔倒,央妈出手呵护,但市场短期难以全面转暖;海外对中国经济前景投出信任票,中国美元主权债遭疯抢

10

月

26

日,央行进行

800

亿元

7

天期逆回购操作、

400

亿元

14

天逆回购操作,利率无变动;当日有

1000

亿元逆回购到期,单日净投放

200

亿。

银行间市场回购利率短升长降,隔夜利率连续四日上行,当日上行

7BP

,成交量则缩量

2700

亿;

7D

利率上行

17BP

,涨幅收窄;交易所回购利率同样全线上行,

204001

、

204007

、

204014

利率分别上行

54BP

、

12.5BP

和

12.5BP

,总成交量变化不大。当日

CD

发行量

708.3

亿元,较前一交易日略有减少,

1M

期存单价格以上涨为主,其余期限以小幅波动为主。线下资金方面,短期资金价格迅速回落,国股行

7D-14D

期价格下行

15-27BP

,城商行与农商行

7D-14D

价格回落

20-35BP

。

债市空头情绪弥漫,卖方几乎全面翻空,今日利率债早盘跟随国债期货走弱,上行幅度达

3-4BP

;央行罕见地就

2

个月

OMO

询量以安抚市场情绪,收益率随后震荡下行。

10

年国债活跃券

170018

收在

3.775%

,与前一交易日下行

0.5BP

;

10

年国开活跃券

170210

收在

4.4775%

,较上一交易日下行

1.2BP

;

10

年国开次活跃券

170215

收在

4.3575%

,较上一交易日下行

1.5BP

。今日财政部在香港面向全球投资人发售无评级美元主权债,结果

1

小时即获得

5

倍认购,发行利率较同期限美债利差仅

15-25BP

,且上市后交易价格基本与美债齐平,大超市场预期。

利率债市场的疲弱也影响到了信用债市场,个券成交活跃度下降且高估值成交居多。

AAA

好名字收益率整体以上行为主;

AA

和

AA+

城投交投活跃度也有所下降低估值成交明显减少;民营企业个券成交不活跃,且高估值成交较多。

总体而言,债市连续摔倒,央妈出手呵护,但市场短期难以全面转暖;海外对中国经济前景投出信任票,中国美元主权债遭疯抢。

115D

17

均瑶

scp003

成交在

5.30

,高估值

39.02BP

;发行主体上海均瑶(集团)有限公司为民营企业,主营业务包括航空、零售和汽车销售,并逐步拓展金融业务;其中航空板块经营主体为

A

股上市公司吉祥航空,近年收入和盈利保持快速增长,公司持有股份目前均未质押;零售和汽车销售竞争力一般,但收入大致保持稳定。公司近期经营基本面无特别变化,高估值一方面可能与期限较短有关,另一方面可能估值略有偏差。

230D

11

辽阳债

成交在

5.70

,高估值

46.86BP

;发债主体辽阳城资为辽阳市河东新城的投融资平台,

2016

年由于统计数据挤水分等因素影响,辽阳市经济财政数据大幅下滑,外部评级展望被调整为负面,因此市场认可度相对比较低,这是大幅高估值成交的主要原因。

1.85y

16

如意科技

MTN002

成交在

8.50

,高估值

163.35BP

;发行主体山东如意科技集团有限公司为山东民营企业,主要从事纺织加工、服装制造等业务,行业整体竞争十分激烈,景气度比较一般;公司近年通过海外并购成熟服装品牌,以提高公司产品的品牌附加值,暂时成效尚不知道,但是并购带来的债务扩张以及山东地区的民营企业互保问题都比较受市场关注,大幅高估值成交有合理性,但偏差如此之大可能有一些其它原因。

138D

15

广汇汽车

MTN001

成交在

6.40

,低估值

50.34BP

;发性主体为上市公司核心子公司,是国内汽车经销行业龙头,网点持续扩张推动收入和盈利保持较快增长,且母公司海外美元债发行受到市场较高认可,成交价具有较好的性价比。

0.78+2Y

15

荣安债

成交在

5.70

,低估值

50.11BP

;发行主体为小型民营汽车公司,主要项目分布在浙江宁波,嘉兴,资质在房地产行业属于比较弱,大幅低估值成交难以从基本面角度得到合理解释。

0.76+1Y

16

宝龙

02

成交在

6.32

,低估值

43.22BP

;为香港上市民营房地产企业,业务规模行业处于中游水准,主要产品以商业物业为主,资质一般。低估值成交一方面与高收益有关,另一方面估计受益于市场对地产行业的再定价。

0.83+2Y

16

金科

01

成交在

6.10

,低估值

41.68BP

;

0.83+2Y 15

金科

01

成交在

6.12

,低估值

39.68BP

;发行主体为

A

股上市民营地产企业,业务规模行业处于中等偏上水准,主要项目分布在重庆、江苏、四川、湖南、山东、山西和北京等地区,其中重庆地区土地储备面积占比达

57.54%

,

2017

年上半年销售大幅增长,低估值成交较合理。

243D

17

望城经开

scp001

成交在

5.10

,低估值

39.98BP

;发行主体为长沙市望城经开区平台,区域经济实力尚可,平台债务负担不重,成交价相对合理,低估值可能与估值调整滞后有一定关系。

0.98+2Y

16

腾越

01

成交在

5.50

,低估值

37.61BP

;公司业务主要来自其股东碧桂园及其下属项目公司;碧桂园近年业务规模迅速扩张,已跻身地产行业第一梯队,公司业务也较有保障,本期债券还获得了碧桂园控股的外部担保,低估值成交比较合理。

整体来看,由于今年地产企业销售增速超出市场预期,尽管行业面临严厉的调控政策,但迫于高票息资产的稀缺,

市场正对房地产企业个券进行重新定价

,大量地产个券大幅低估值成交。