北风那个吹,小编瑟瑟发抖地骑着共享单车在上班的路上听着新闻,

这共享单车的"趣闻"最近可真是不少。

比如,云南90后新人骑共享单车结婚啊……

广告费给了吗

↑

又如,男子骑共享单车闯高速,理由是去机场坐飞机啊……

心可真大

↑

还有,一个拾荒男子把共享单车扔下河,结果大衣被单车钩住,结果被单车带下桥,摔骨折啊……

妥妥的No Zuo No Die

↑

在共享单车刚出现的时候,作为解决"最后一公里"的工具,大家都拍手叫好;但是时至今日,工共享单车却

充斥的

负面新闻

和

大量问题

,渐渐变成了这半年来的主题......

以下是我们的深度报告。

关于占道问题到底有多严重,这只有用图片才能够展示了↓

具体的事例还有

共享单车霸占人行道;

占半条路;

占满整个公交站;

围堵公交车;

商场你都进不去;

还能把你挤到海里去

↑

还能把你挤到海里去

↑

这不,就有一位暴躁的奶奶 ↑

这不,就有一位暴躁的奶奶 ↑

而占道严重的主要原因,不仅仅是因为行人乱放乱停,更主要的原因则是在于共享单车公司对共享单车的大量投放和无序投放。

根据中国每年自行车的需求在

2000万辆

左右,

但是摩拜和ofo在2017年

希望达到的投放量就将达到

3000万辆

。

光摩拜和ofo,就已超过了全国单车需求的1.5倍。

虽然交通部已经意识到要限制共享单车的投放,而且各地也相继叫停供共享单车

投放,但依然禁止不了......

据计算,对于这些共享单车企业而言,每辆自行车的运维成本约为

1000元

,这明显高于一辆新车的成本(据报道,ofo含税出厂价为每辆

224元

,摩拜的成本相对略高)。

利益当前,如果对这些共享单车企业没有严厉的处罚,可以想象他们并不会停止投放。

上海11月9日发布的《上海市鼓励和规范互联网租赁自行车发展的指导意见(试行)》进一步要求给上海170万台共享单车上牌,做到有牌可追,对于不遵守的共享单车企业则会列入失信名单。

具体如何操作?

目前只有那一句「还在研究中......」

占道已经可恶了,质量差导致交通事故的发生更是让人不可忍。

☞

案例一:轮胎防滑成问题

去年 12 月,成都市民李先生在骑着共享单车回家时不慎摔伤,事故造成其右小腿骨折。李先生的妻子表示,除了雨天路面湿滑的客观因素之外,摩拜单车的实心轮胎设计也会在天气状况不佳的情况下影响单车的防滑效果。

☞

案例二:刹车失灵致重伤

今年5月2日上午,深圳南山的林某骑着一辆共享单车出发去单位上班。骑到一下坡路段时,因为单车刹车失灵而摔倒。经诊断,林某身上多处损伤,目前仍在医院重症监护室接受治疗。

《中华人民共和国消费者权益保护法》和《

侵权责任法

》都有明确规定:

因产品缺陷而遭受人身、财产损害时,生产者/平台需要承担责任。

即使各家共享单车的用户协议中都有不同程度的免责条款,比如用户使用自行车之前,应仔细检查自行车是否存在损坏,包括刹车是否有效。但是如果在它的服务不到位、本身质量存在问题的情况下,出现事故以后仍然应该承担相应的责任。

首例因共享单车事故索赔的案子发生在北京。今年1月市民冯先生在骑 ofo 共享单车下坡时摔倒受伤。他认为,摔倒的原因是因为单车的刹车失灵,平台并未尽到维护的义务,致使产品存在质量缺陷和安全隐患,向ofo索赔医疗等费用共2万元。

虽然双方最终达成了和解,对于和解金额双方也都未作透露。

试想共享单车可以把投入新车的成本放在技术和质量的提高上,那不是更好吗😄?

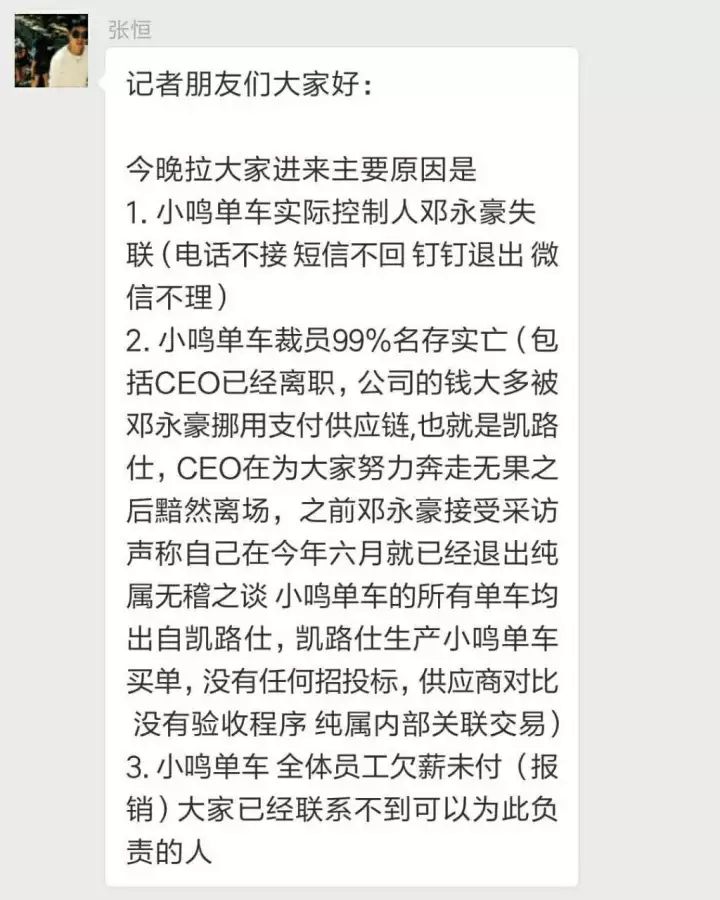

共享单车疯狂投入、极速扩张在资本无法跟进后的结果就是集体的“死亡潮”。

小蓝单车、酷骑、小鸣等共享单车企业相继倒下,数亿押金不翼而飞,无数用户讨不回自己的押金,这究竟是合理的市场风险,还是监管不力,制度不全所导致的呢?

押金退不回的根本,在于押金根本没有按照规定放入

专用账户

。

鼓励互联网租赁自行车运营企业采用免押金方式提供租赁服务。企业对用户收取押金、预付资金的,应严格区分企业自有资金和用户押金、预付资金,在企业注册地

开立用户押金、预付资金专用账户,实施专款专用

,接受监管,防控用户资金风险。企业应建立完善

用户押金退还制度

,积极推行“即租即押、即还即退”等模式。

今年9月,小鸣单车曾称,其用户押金是专款专用,委托第三方华夏银行监管。但华夏银行方面表示,小鸣单车在华夏银行广州分行开立的结算账户为一般存款账户,该行无须履行第三方监管义务。

同样的情况也发生在酷骑单车身上。酷骑单车曾称在民生银行设置了

“专门账户”

。但据民生银行北京分行透露,酷骑单车在民生银行开立的也只是

一般存款账户

,民生银行

“并未与该公司开展任何实质业务合作”

。

√酷骑单车的线下押金退还点竟然关闭了,想退钱?万人守着三个热线电话打。

√

小蓝单车CEO李刚的父亲现身了,想要债?我给你打工。

√

接盘侠拜客科技出现了, 不不不别误会,人家就是帮着运营一下,不退押金。

押金的监管,刻不容缓

。政策都有了,怎么落地?

比如,交通部门可以对押金管理做出统一的框架规定,如明确与共享单车企业合作银行的资质、对押金管理的具体合作银行提出账目资质和信息要公开等要求。甚至应该要求企业缴纳类似风险准备金的保障资金。

但是这些已经倒下了的呢?新华社的消息称,根据芝麻信用提供的数据,

用户押金损失已经超过10亿元

。

可是另一边,小蓝单车即使在挪用用户押金的情况下,仍然欠供应商2亿货款;酷骑单车这边,同样也欠有2亿货款......

押金难退倒让诈骗分子钻了空子。

诈骗分子在各类网站上发布虚假的共享单车客服电话,这些电话常以"-"、空格等符号为伪装。

当用户拨打这些所谓的"客服电话"后,不法分子利用各种手段骗取用户金额,例如

发送木马链接给

事主,告诉她这是退款的链接,点进去直接输入验证码即可,结果引诱出验证码套取余额。或者会发送短信给用户,诱骗用户输入验证码,而所谓的“验证码”实为转账金额。

一边是很可能已经要不回的押金,另一边是更大的损失。

小编寄语

共享单车带来的"闹剧",似乎已经从戏谑转变为了荒诞。

过剩单车的“坟墓”↑

对于曾给我们带来便利,曾经解决了“最后一公里”问题的共享单车,我们仍然希望它能够在整治下焕发新生。

我们更希望资本市场可以理智的扶持一个行业的可持续发展,管理层不应该仅仅关注市场的占有率,更应该考虑用户的体验,践行环保的理念,推动社会的发展,而不是让它急速成长然后又急速毁灭......这样才能避免更大的蝴蝶效应的发生。