2016年上市公司非标准意见审计报告情况分析

一、审计意见的基本情况

截至2017年4月30日,沪深两市2016年已上市的3,050家公司,除*ST烯碳外,其余公司均按时披露了年度审计报告(*ST烯碳于2017年6月24日进行披露)。在审计意见类型上,3,050份审计报告中非标准意见审计报告(以下简称非标报告)106份,占比为3.5%;非标报告数量较2015年增加3份,占比与2015年相比基本持平(2015年2,827家上市公司中非标报告103份,占比为3.6%)。

非标报告中,保留意见(21份)和无法表示意见(10份)的报告数量共31份,较去年增加9份,增幅为40.9%,高于上市公司总数7.9%的增长率;带强调事项段的无保留意见审计报告数量为75份,较去年减少6份;仍然没有否定意见的审计报告。非标报告的具体情况如下:

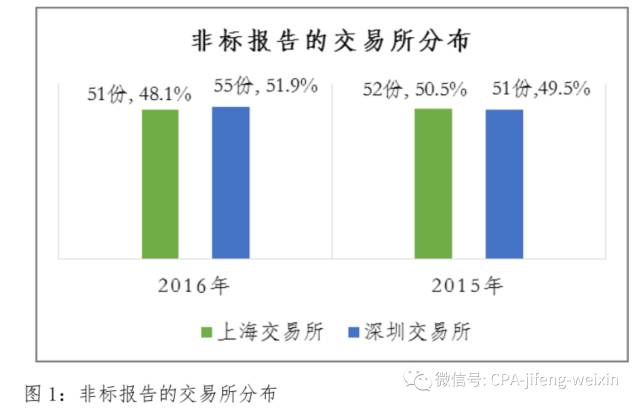

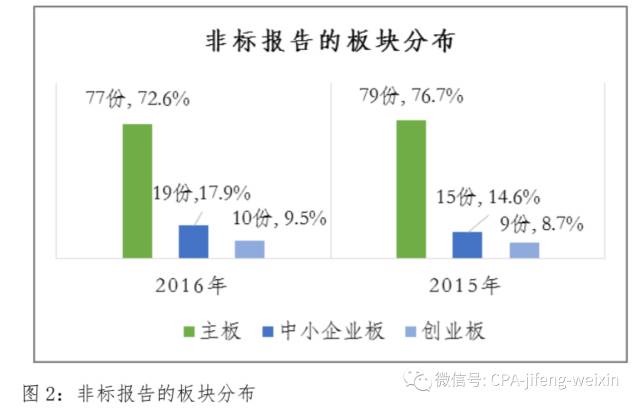

(一)非标报告板块分布

按交易所来看,2016年被出具非标报告的106家上市公司中上交所公司为51家、深交所公司为55家,分别占48.1%和51.9%。按上市板块来看,主板、中小板和创业板公司数量分别为77家、19家和10家,占比分别为72.6%、17.9%和9.5%。

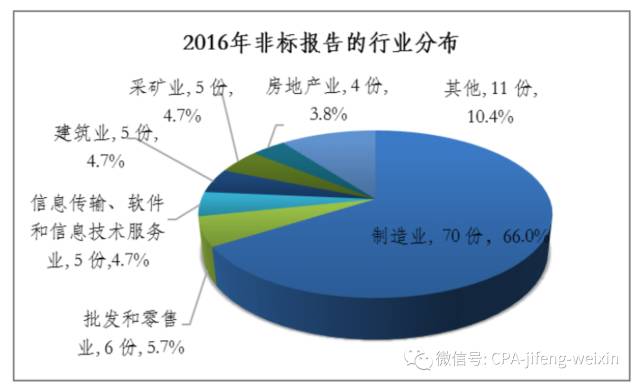

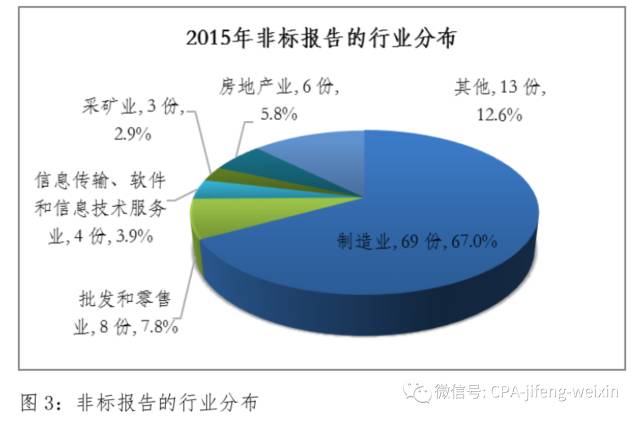

(二)非标报告的行业分布

从行业分布来看,2016年被出具非标报告的106家上市公司中,制造业70家,占所有非标报告数量的66%;批发和零售业6家,占5.7%;其余公司分布在建筑业、采矿业、房地产业和信息传输、软件和信息技术服务业等行业。

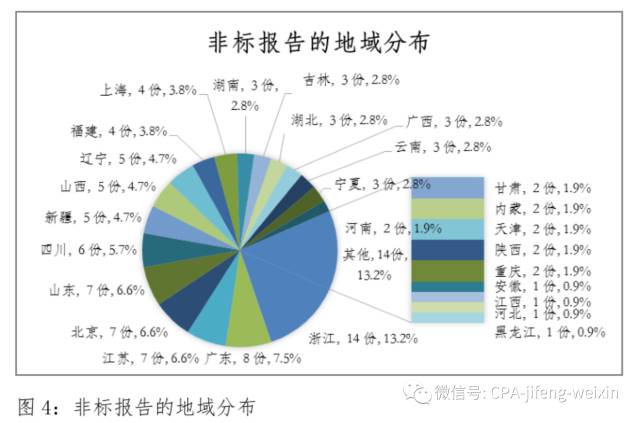

(三)非标报告的地域分布

从非标报告的地域分布来看,106家被出具非标报告的公司中,浙江省14家,广东省8家,江苏省、山东省和北京市各7家,四川省6家,其余57家分布于其他21个省市区。宁夏、山西、新疆出具非标报告的上市公司占该省全部上市公司比例较高,均超过10%。

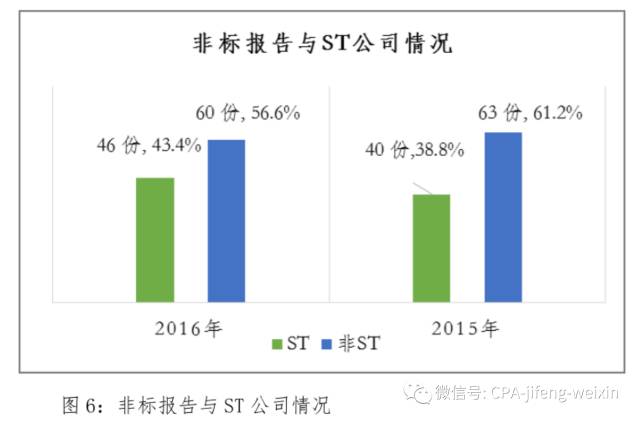

(四)ST公司与非标报告

2016年,被出具非标报告的ST公司共46家(其中2017年6家公司摘帽),占所有非标报告数量的43.4%。在75份带强调事项段的无保留意见审计报告中,ST公司31家,占比为41.3%;在21份保留意见审计报告中,ST公司7家,占比为33.3%;在10份无法表示意见审计报告中,ST公司8家,占比达到80%。

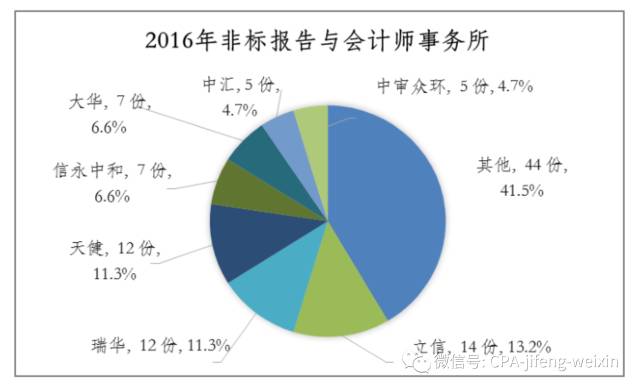

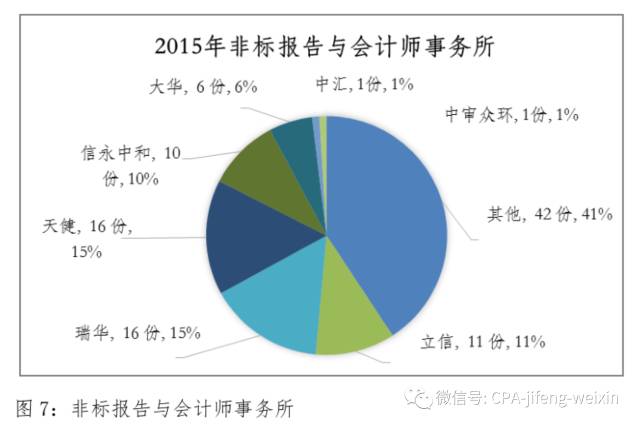

(五)非标报告与审计机构

在审计机构方面,2016年的106份非标报告由29家会计师事务所出具,其中出具非标报告超过5份(含5份)的有7家会计师事务所;11家证券资格所未出具非标报告。

此外,在非标报告审计收费方面,收费最低的为25万元(2015年为23万元),收费最高的为300万元(2015年为263万元),平均收费为91.2万元(2015年为79.5万元)。其中收费高于50万元的上市公司为87家(2015年为77家)。

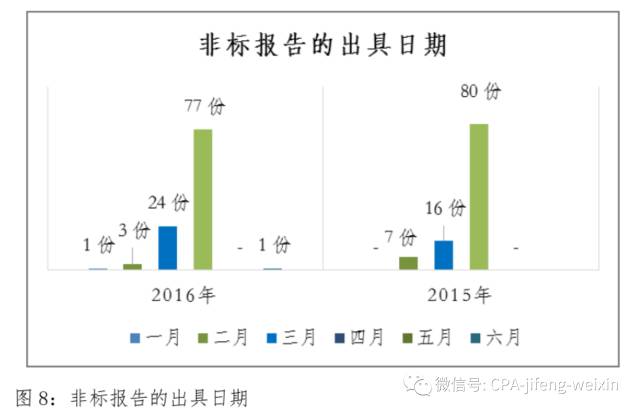

(六)非标报告的出具日期

2016年非标报告出具时间自2017年1月25日开始,除*ST烯碳外,其他非标报告均于2017年4月30日之前出具。

其中,4月份为非标报告集中出具的时段,共77份非标报告在4月出具,占72.6%。*ST烯碳的保留意见审计报告于2017年6月24日出具。

二、非标报告审计意见的内容分析

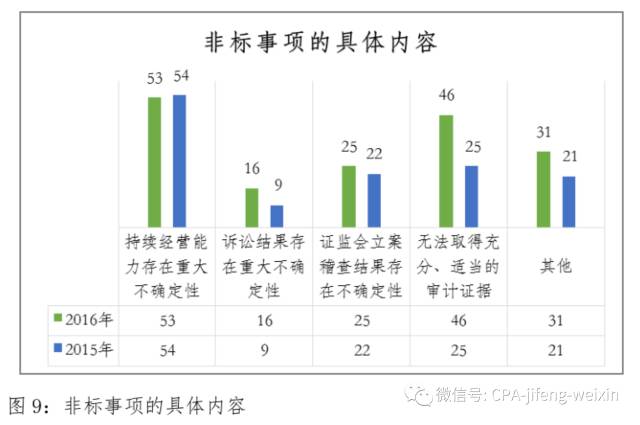

在审计意见具体内容方面,导致非标报告审计意见的主要事项(以下简称非标事项)包括持续经营能力存在重大不确定性、诉讼事项和立案稽查结果存在重大不确定性、重要交易或重要财务报表项目无法取得充分、适当的审计证据等。由于部分非标报告中包括多个非标事项,因此2016年审计报告中非标事项共171项,较2015年的131项有所增加;特别是保留意见和无法表示意见的审计报告中非标事项增幅近一倍,显著高于上年。

(一)强调事项段

2016年审计报告中,共出现103项强调事项(2015年为97项)。其中,无保留意见的审计报告中涵盖86项强调事项,保留意见的审计报告中涵盖17项强调事项。

1.持续经营能力存在重大不确定性

39家上市公司由于集团或重要子公司未来的持续经营能力存在重大不确定性而被出具了带强调事项段的无保留意见,另外7家上市公司的审计报告意见类型为带强调事项段的保留意见。导致持续经营能力存在重大不确定性的原因主要包括:一是公司的主营业务萎缩或盈利状况较差,近年营业收入大幅下降或主营业务产生巨额亏损;二是公司或重要子公司处于巨额净流动负债状态,或者债务逾期、经营资金匮乏;三是公司的重整计划搁置、重大资产重组没有进展或尚未经我会批准,导致未来持续经营的不确定性;四是公司虽然当期盈利,但目前处于转型阶段,后续经营情况存在重大不确定性,导致未来持续经营能力不确定。

2.诉讼事项和立案稽查结果存在重大不确定性

2016年,26家上市公司由于诉讼事项和立案稽查结果存在重大不确定性被出具了带强调事项段的无保留意见,另外4家上市公司的审计报告意见类型为带强调事项段的保留意见。其中,17家公司由于被我会立案稽查,其结果存在重大不确定性而被出具强调事项;14家公司由于异常诉讼的判决结果具有重大不确定性被出具了强调事项;1家公司同时存在以上两种情况,被出具了带强调事项段的保留意见。

3.其他事项

2016年,22家上市公司由于其他事项而被出具了带强调事项段的意见,这些事项主要包括:一是重要交易或事项在实施方面存在重大不确定性;二是会计估计变更对当期经营成果产生重大影响;三是重大非经常性交易对当期经营成果具有重大影响;四是其他重大事项等。

(二)保留意见

2016年共有21家上市公司被出具了保留意见的审计报告,涉及34项非标事项(2015年为20项),其中25项与注册会计师无法获取关于特定事项充分、适当的审计证据以确定其对财务报表的影响相关,4项与诉讼事项和立案稽查结果存在重大不确定性相关,其余5项为其他原因。

1.无法获取关于特定事项充分、适当的审计证据以确定其对财务报表的影响

在25项此类非标事项中,15项有关资产类科目,具体包括三种情况:一是重大应收款项无法取得充分、适当的审计证据;二是重大存货无法取得充分、适当的审计证据;三是重大长期资产无法取得充分、适当的审计证据。其他10项非标事项中,2项与负债类科目相关、1项与前期差错更正相关、4项与重大交易相关、3项与关联交易相关。

2.诉讼事项和立案稽查结果存在重大不确定性