正文

点击上方蓝字“

炒股拌饭

”,关注了解更多精彩

这几天大家关注最多的消息,可能就是美国那边十年期国债持续暴涨的事情。

很多人都在说,老美那边十年期国债收益率上涨这么快,会不会带崩全球金融市场啊。

本篇我们就讲一下,最近大家关心的美国十年期国债收益率的问题。

为啥最近十年期国债收益率上涨这么快,还有就是后面啥时候,市场会真的出问题。

首先我们想说的是,现在美国国债收益率不断上升,本质上是经济复苏导致的。

这一点在美联储的一些官员最近的各种讲话中,也可以得到肯定。

纽约联储的行长williams讲话时曾经表示:

目前美国国债收益率上升,是经济复苏导致的。

前财长萨默斯在内的一些民主党人,甚至表达了拜登政府经济刺激计划规模太大,后续会带来经济过热的担忧。

为啥他们会说美国的债券收益率上升反应的是经济复苏的预期呢?

熟悉美林时钟的小伙伴都知道,经济从衰退走出来以后,首先要经历复苏期,之后才是过热期。

不管现在经济处在复苏期,还是未来即将步入过热吧。这都意味着债券在这一阶段,已经是比较差的选择了。

为啥债券在经济复苏乃至过热期,是比较差的配置选择呢?我们讲一下原理,大家就明白了。

我们知道所有的商品价格本身,都是根据市面上的供求关系来决定的。

买的人多,卖的人少,自然价格会上涨,买的人少,卖的人多,自然价格就会下跌。

债券也是商品的一种,自然定价方式也不会例外。买的人多了,债券价格就会上涨。卖的人多了,债券价格就会下跌。

这里我们尤其需要注意的一点是:债券价格和债券收益率,是相反的。

也就是说,投资债券的资金少了,会导致债券价格下跌,带来债券收益率提高。

投资债券的资金多了,会导致债券价格上涨,最终带来债券收益率降低。

这个道理也简单,假如你和隔壁老王,同样都是买进一张面值100元,年息3%的债券。

你买进的价格是100元,如果持有到期,债券按照面值兑付,你的收益就是103元。

隔壁老王买入时候恰好债券价格跌了,95块买进了一张面值100元的债券。

持有到期以后,依然是给他兑付100元。这意味着他除了赚到3%的利息,还赚到了5块钱差价。

也就是说,同样买入一张面值100元的债券,因为买入价格不同,你和隔壁老王,存在一个5块钱收益率的差异。

同样是持有到期,你只赚到了3块钱利息,隔壁老王却赚到了3块钱利息+5块钱差价。

所以这里我们也可以得出,持有国债收益率的计算方式:

国债收益率=(国债利率+(100-国债价格))/100。

举个例子就是,

100块的国债卖95块,国债的利率是3%,那么国债收益率=(3+(100-95))/100=8%

你看是不是因为债券价格下跌,导致就算买进同样面值的债券,最终的债券收益率完全不一样。

理解了你和隔壁老王的故事,也就能理解为啥债券收益率和债券价格,是相反的。

明白债券价格和债券收益率相反以后,我们接着讲为啥经济复苏期,大家会抛出债券。

我们从美林时钟可以看出,债券这类资产最受欢迎的时间段,是经济衰退期。

为啥经济衰退期债券最受欢迎呢?因为这个阶段,大家更多的不是追求收益,而是安全。

相比股票大宗商品这类高波动资产,债券在经济衰退期,显然安全的多。

在经济衰退的情况下,债券也是最安全的资产,具有很强避险属性。

在经济衰退期,大家都想着避险,和保证自己资金安全嘛。自然首选买入的,就是债券。

这里面国债因为有国家信用背书,是债券里信用等级最高的资产。

因为除非国家破产完蛋了,不然一般都能按照面值保证足额兑付。

所以在经济衰退期,你会看到的是:大家不断买入各种债券避险,导致债券价格不断上涨。

我们前面说过,债券收益率和债券价格是相反的。这时候随着债券价格的不断上涨,债券收益率却在不断下滑。

因为大家这个阶段都不看好经济,都在抛售股票和大宗商品,买入债券避险。

供求关系决定价格嘛,卖的人多买的人少,自然价格就会不断下跌了。

所以在经济衰退阶段,我们可以看到很明显的现象是,股票和大宗商品都在暴跌。

等到经济开始复苏,这时候上市公司的盈利开始恢复。股票和大宗商品,又成了比较好的投资方向。

之前的经济衰退期,人们纷纷买入债券避险,

带来的结果是债券价格上涨,债券收益率下滑。

不过到了经济衰退的末期,债券收益率通常已经变得极低。在经济复苏的背景下,债券相比股票市场也变得越来越贵。

因为在这个阶段,股票市场的估值因为在经济衰退期暴跌,估值水平变得极低。

后面的经济复苏,会带来股票市场的盈利恢复。这个阶段从估值上看,股市会变得极具性价比。

因为只要随着经济复苏,股票市场恢复正常的估值水平,就是非常可观的收益。

所以经济衰退末期到复苏期的转换阶段,先知先觉的人通常会选择。

卖出手里整体收益率已经极低的债券,买入经济衰退期暴跌以后,已经极具性价比的股票。

这里可能有人还是不明白,我们用过去大A股估值波动的历史,给大家举个例子就明白了。

假如我们把股票市场看成一个整体,全市场中位数估值是3.5左右,也是中间这根虚线位置的话。

那么如果遇到经济衰退期,大家通常不看好股市,会纷纷卖出手里的股票。

一般到了经济衰退期末尾的时候,全市场的估值,会被砸到2的位置附近。

这个2的位置,通常就是股票市场熊市的尾声。这里也是衰退周期的末期,也就是上面我们图中矩形标注的位置。

如果后面经济开始复苏,全市场估值从2回升到3.5的正常估值,那意味着有75%的上升空间。

不过市场的顶部和底部都是疯子决定的,通常越涨跟风买入的人越多,越跌卖出砸盘的人越多。

所以你才会看到,每次市场顶部的位置,也就是上图椭圆标注的位置,通常远高于正常的估值3.5。

说起来这一轮轮的股票和债券周期转换,就是你几年一次可以在资本市场里获得财富的密码。

理解了上面的故事,就应该明白,为啥经济复苏期乃至过热期,债券不是啥好的选择。

因为伴随着经济复苏,人们对经济的预期不断改善,再加上债券和股票市场估值水平差异极大。

最终导致投资者不断转向收益率更高的风险资产,股票和大宗商品。

所以这时候你才会看到,债券价格下跌,债券收益率不断提高,大宗和周期上涨。

我们前面说过:所有债券里面信用等级最高的是国债,因为国债是一个国家以政府信用做担保的债券。

以本币计价的国债,通常具有无限清偿能力,代表的是无风险收益。

所以国债收益率,通常反应的是一国市场上的无风险收益率情况。

无风险收益率的大小,从某种程度上,可以反应该国的债务违约风险。

比如2009年12月希腊爆发债务危机后,各种评级机构不断下调希腊的主权信用评级。

这导致了2010年开始,希腊的十年期国债收益率一路走高,2012年2月甚至到过近35%的高位。

希腊的十年期国债收益率,之所以遇到债务危机变得这么高,原因还是我们前面说过的。

任何商品的价格都是供需决定的,债券也是商品的一种,供需最终决定了价格。

大家那时候都担心希腊国债还不上钱,纷纷抛售希腊国债,国债收益率自然就越来越高。

当然,一个国家面临债务违约,通常是特殊情况,我们并不会总遇到。

通常遇到国债收益率上升或者下降,其实更多反应的是,对该国经济基本面的预期。

所以国债收益率从某种意义上说,隐含了市场对该国某一阶段的潜在经济增长率预期

经济处在衰退期的时候,大家不断买入国债避险,导致的结果是国债收益率不断降低。

到了经济衰退期尾声,国债收益率因为大家不断买入避险,已经变得极低。

通常这个阶段投资债券市场,

从收益率的角度看,已经远不如经济衰退期暴跌以后股票市场有性价比。

所以我们才会看到,在美林时钟上从经济衰退期到复苏期,会出现资金从债券市场,到股票市场的转换。

伴随经济步入复苏,大家不断在抛售债券这种避险资产。这个阶段债券价格不断下跌,债券收益率不断上涨。

本质上国债作为一项无风险收益率的资产,人们只有在短期或者中长期,认为没有更好的投资机会,才会大量购买。

这时候因为大家都来避险,国债的价格会不断上涨,国债收益率也会不断下滑。

在经济在快速增长的背景下,无论实体经济还是金融市场的风险资产,都是遍地黄金。

这时候谁会跑去买国债,获取无风险收益啊,不是脑子有毛病嘛。

所以这时候大家都在卖国债,国债收益率也会在这个阶段,不断的升高。

我们知道

十年期国债

,是中长期国债流动性最好的品种。再加上10年这个时间,往往包含了一个经济周期。

这也导致很多人把10年期国债收益率,当成是预测经济走势的良好指标。

所以每次大家预期经济衰退或者复苏的时候,通常十年期国债的变化,会非常明显。

最近两年最典型的案例,就是在新冠疫情爆发的2020年3月份

那时候按照利差模型来估算,美国发生经济衰退的概率,是27.1%。

回顾历史,利差模型的预估值达到这个水平的时期,美国后面基本都发生了衰退。

也就是因为2020年3月,各种模型都在预测美国经济会出现衰退危机,才导致大家都跑去买国债避险。

可以看出,当时的美国十年期国债收益率,可以说是屡创新低。

这个低点低到了什么程度呢?1933年大危机和二战,都没探到过这个水位。

最近

大家为啥看到,美国的十年期国债收益率,在持续不断的上涨呢。

本质上也是因为对经济复苏的乐观预期,复苏

阶段投资者在不断抛售十年期国债。

造成的结果就是:十年期国债价格下跌,十年期国债的收益率却在不断上涨。

这些美联储官员告诉我们,债券收益率上升是经济乐观信号,无需为此担忧。

03 为啥复苏期股市性价比高

为啥我们前面总说,到了经济复苏期,债券市场的性价比,会远不如股票呢?

这里可能很多人不明白,我们用股票和债券的全市场回报率对比一下,大家就清楚了。

所谓市盈率,就是用你的投资总额,除以这笔投资每年能产生的回报,计算出一个数值。

这个数值就是市盈率,所以市盈率的计算方式=投资总额/年度投资回报。

这里可以看出:市盈率这个数值,代表的是你收回这笔投资需要的年限。

这里我们也可以看出,市盈率的倒数,其实就是你每年获得的投资回报率。

假如你投资100万,每年能产生5万的利润,那么收回这笔投资需要100/5=20年时间。

所以这笔投资的市盈率就是20,那么我们计算20的倒数,是1/20=

5/100

=5%。

所以我们可以看到,5%这个数字,就是你这笔投资的年化收益率。

如果我们把整个股票市场看成一个整体,那么整个股票市场市盈率的倒数,代表的就是全市场的年化收益率。

通常我们用十年期国债收益率和全市场的年化收益率做对比,用来衡量哪个市场更具投资价值。

十年期国债收益率是市面上一切资产定价的标准,也是最常用的观察指标。

根据资本定价模型,无风险收益率可以看做是一个国家所有资产价格定价的锚,也是社会融资成本的锚。

这里面隐含着长期投资的回报率预期,

目前

几乎市面上所有资产价格,基本都是参照十年期国债收益率定价的。

也就是说,大家通过十年期国债收益率作为基准,来衡量市面上各种资产的价值,到底是便宜还是贵。

为啥全球投资者,都喜欢盯着美国的十年期国债收益率。

美国十债收益率一有啥风吹草动,全球资产价格就会剧烈波动。

原因很简单,自打美元国际化以后,美联储就是实际意义上的全球央行。

美联储大放水的时候,美元指数下行。美元同时流向世界各地,推高全世界资产价格。

美联储回收货币的时候,美元指数上行。美元从世界各地回流,各地的资产泡沫破灭。

关于这个事情,我们之前在《

美元是怎么称霸和收割全世界的

》里面讲过。

美联储都成了世界央行了,可不是美国的十年期美债的收益率,就变成了全球资产价格的定价基准。

所以美联储的十年期国债收益率,是事实上的全球无风险收益率。

每次当全球投资者对未来经济形势信心不足,认为经济会出现衰退的时候。

就会大量购买美国国债避险,获得稳定的无风险收益,以求规避潜在的风险。

大量购买美国国债避险这个操作,会不断推高国债的价格,国债收益率也会不断降低。

最典型的例子就是我们前面说的:2020年三四月份的时候,大家都觉得金融危机要来了。

所以资金疯狂涌入美国国债去避险,这个阶段的美国十年期国债收益率被压到了历史新低。

当时我们还写了篇《

美股崩了,大危机要来了么

》,文章告诉大家。

大放水是不会有大危机的,后面通胀起来,才是出现风险的时候。

既然十年期国债收益率是资产价格的锚,美国作为全球央行,全球资产价格的锚是美国十年期国债收益率

那么我们也能由此推出,国内资产价格的锚,就是国内的十年期国债收益率。

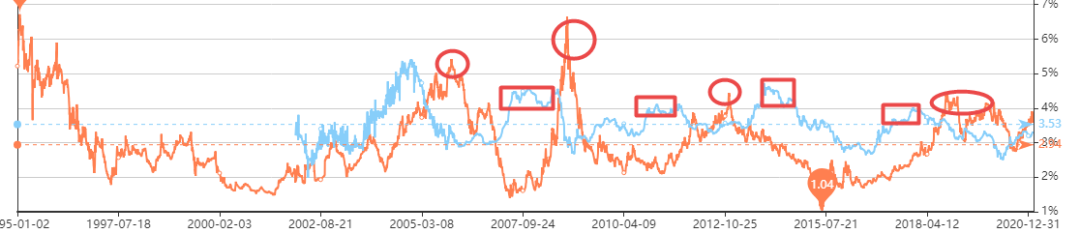

如果以国内市场为例,我们在这里做个对比图,大家就会看得非常清晰。

下面这张图,是我们A股全市场收益率,和十年期国债收益率的对比图。

橙色那条线,是A股的全市场收益率。蓝色那条线,是十年期国债的收益率。

可以看出每个椭圆标注的位置,基本是股票全市场收益率,远高于十年期国债收益率的时候。

这时候往往对应的是,股票市场的重要底部,后面资金很可能会从债市流向股市。

如果我们回顾历史也会发现:

05年股票市场见底,08年股票市场见底,12年股票市场见底,乃至2019年初股票市场见底,都有一个共同的特征。

那就是股票全市场的年化收益率,已经显著高于十年期国债收益率。

每个矩形标注的位置,都是十年期国债收益率,远高于全市场收益率的时候。

每次到了这个阶段,很可能股票市场即将见顶。后面大概率会出现,资金从股市流出到债券市场之中去。

敏锐的投资者,通常会根据市场的一些先行指标,来判断未来的经济走势。

和国债收益率相关的,

有一个重要的先行指标,叫做期限利差。

这里可能有人不知道啥是期限利差,我们这里先来解释一下,这个名词的含义。

期限利差顾名思义,就是用长期债券收益率,减去短期债券收益率的差额。

我们知道债券的期限越长,会意味着更大的不确定性,和更低的货币时间价值。

所以通常债券定价的时候,都会把这些乱七八糟的因素考虑进去。

最终导致的结果是,长期债券风险补偿贴现率会更高,也就是长债的收益率会更高。

通常我们会看到,除了短期内出现流动性紧张之外,长期债券的收益率一般都要高于短期。

如果这里还不明白,那你想想银行存款就明白了。是不是长期存款的利率,一般会大于短期存款利率。

期限利差也不是一成不变的,

随着市场环境变化,

也会出现收窄,扩大甚至倒挂的情况。

发生这些变化的原因也很简单:人们对未来经济的预期,发生了很大改变。

因为长期国债收益率代表的,是市场对于未来经济增长和通胀的预期,主要受宏观基本面影响。

短期国债收益率,反应的则是当前市场的流动性宽松程度。资金宽松与否,直接影响短端国债走势。

简单说就是,短期收益率看的是资金面,长期收益率看的是信心和预期。

长短期国债收益率的期限利差,则反应的是大家这个阶段,对后面经济走势的预期。

期限利差收窄,甚至出现倒挂的时候,通常意味着大家对未来经济预期是非常悲观的。

期限利差重新走阔的时候,反映的是大家对未来的经济预期,非常乐观。

从最近的美国国债期限利差看,曲线结构已经由平走阔,是对经济复苏的正常反应。

长端美债收益率快速上升,和期限利差曲线结构由平走阔,反应了投资者对未来经济增长和通胀水平既喜又忧。

喜的一面在于,收益率曲线陡峭提升,一般意味着后续经济增长,会比较强劲。

忧的一面在于,经济增长会带来通货膨胀,这可能会导致美联储改变货币政策方向加息。

所以现在大家担心的实际是,美国10年期国债收益率上行,导致美联储改变货币政策方向

这个提升利率的操作,会给目前处在高位的全球资产价格,带来无与伦比的巨大风险。

所以我们才看到,在美国国债收益率大涨的同时,虽然市面上资金很宽松、

但是美股出现了回调,黄金也出现了下跌,本质上都是担心货币政策转向计息。

从下图可以看出,历史上美国10-2的期限利差走阔时候,发生通胀预期远期贴水的backwardation并不常见

上一次还是在08年左右的时候,出现了这样的价差结构。之后的结果也不太好,随之而来的就是全球金融危机。

这里美国的5年通胀预期,也在近十年来首次超过10年通胀预期,上次发生这个事儿是在06到07年。

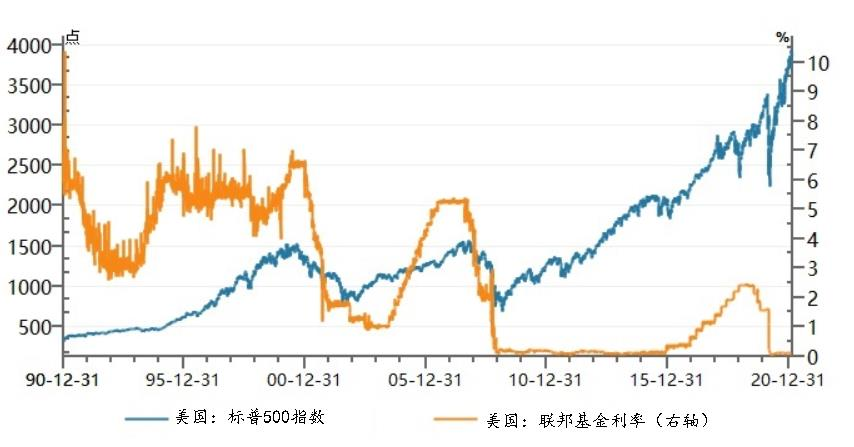

我们知道过去很长时间里的资产价格上涨,是在全球央行推行宽松的货币政策,和零利率低利率的背景下发生的。

在这种背景下,很多资产价格已经进入泡沫趋势。这导致了各类资产的价格,对利率水平非常敏感。

现在在疫苗的帮助下,国外很多大量接种疫苗的国家,疫情已经出现了拐点。

这里大家觉得:疫情一旦进一步好转,随着货币流通速度提升,后面美国那边的通胀会进一步提高

通胀起来以后,美联储调整货币政策的时间会越来越近。利率提升最终会导致资产价格的重估,乃至破灭。

从市场对加息时间的预期也可以看出:

随着经济复苏和大宗商品价格价格上涨,大家对加息时间的预期也在提前。

因为这个加息预期提前的存在,所以这段时间十年期国债利率的快速上行,给市场预期带来了巨大影响。

不管是国内还是美国市场乃至黄金,我们可以看到,都开始出现回调或者下跌。

不过这里要注意的是,我们虽然可以把十年期国债收益率,和加息进行一定程度的联系

因为不管十年期国债收益率提升还是加息,都是复苏带来的通胀导致的。但不要把这俩的关系,简单视为因果关系。

加息的最主要驱动因素是通胀,而不是十年期国债收益率的提升。

十年期国债收益率的提升,也并不意味着市场一定会马上出问题。

如果我们回顾八年前的2013,这一年美国的10年期国债收益率从1.76%攀升至3.01%。

这个国债收益率上涨幅度,创下了2009年以来的最大。不过当年的股票市场却并没有暴跌,暴跌的只有债券市场和黄金。

这一年的美股和多数发达国家的股票市场,甚至出现了两位数以上的涨幅。

其中道琼斯指数上涨了26.5%,创过去18年来最大涨幅。标普500也创下32.39%的年度涨幅,是1997年以来表现最好的一年。

所以目前的十年期美债收益率上升,我们只能认为是资金从避险资产转向风险资产。

但国债收益率上涨,不代表利率马上会上涨。只有关系老百姓生活的商品上涨,才能预示加息到来。

回顾历史可以看出,至少美联储加息之前,每次美股下跌都是买入机会。

通常我们认为真正的风险,会出现在后面10-2年利差倒挂,连续加息超过3次的时候。

04 放水才是最大基本面

其实从去年七月份开始,美国十年期国债收益率就已经开始向上逐步攀升了。

现在拜登1.9万亿出炉以后,十年期国债收益率开始急剧上升,这很大程度是因为大家判断经济复苏要加速了。

之前我们在《

新一轮大印钞又来了

》里面说过,这次经济刺激不光是货币,还有财政刺激这个大杀器

双重刺激叠加,爆发的威力会非常惊人,后面爆发的问题也会十分惊人。

很多人这里可能觉得,以前也在搞各种宽松啊,也没见出什么问题啊。

这次最大的不一样是,过去虽然一直都在搞量化宽松,但主要是货币宽松,并没有财政刺激。

货币宽松的钱只会流到有钱人手里,这些钱普通人拿不到,或者拿到的极少。

有钱人拿到这些钱,会流向各种资产,继续吹泡泡。所以这些钱大部分流入资产,不会流入市面上,物价也还算平稳。