设备订单28亿,彰显行业地位。

公司上半年获得了宁夏宝丰、河南心连心、福化天辰等大型空分设备订单,空分设备营业收入同比上涨56.9%,彰显了公司在大型空分设备领域的地位,作为空分设备绝对龙头,公司在大中型空分市占率接近60%。另外公司获得大唐集团深冷分离装置的订单,将应用自主研发的新工艺技术,乙烯冷箱、轻烃回收装置、天然气提纯装置等设备成功也打入国际市场。2018年上半年共承接空分设备和石化设备订单28亿元,为后续业绩持续释放打下坚实基础。

经营状况良好,资产负债率、现金流等指标好转。

2018

年上半年公司经营现金流净额为

5.54

亿元,同比增长

49.9%

,资产减值损失同比下降。资产负债率为

51.12%

,较上期末下降

3.69%

,资产结构持续改善。

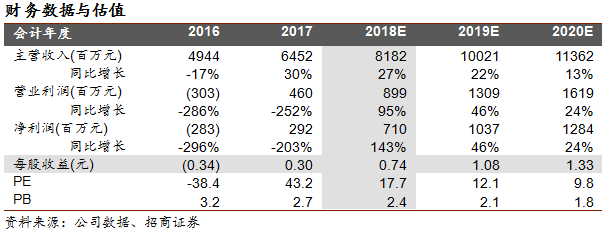

业绩预测及投资建议。

公司预测前三季度净利润

4.4-5.2

亿元,同比增长

112%-151%

。我们预测,随着气体项目不断放量和空分设备订单的陆续交付,公司下半年收入将继续环比增长,同时,公司也在积极进行外延拓展气体业务。预测

2018/19

年净利润

7.1/10.4

亿元,

PE 18/12

倍,维持审慎推荐。

风险提示:

工业零售气体价格、需求下降,外延拓展进度不及预期。