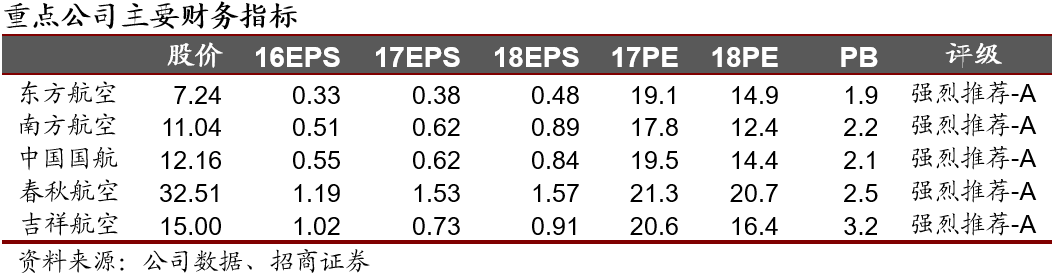

春运的政治性,意味着高准点率下,民航局放松加班限制,供给脉冲抑制票价弹性。供给侧改革逻辑在强化,市场分歧给长期投资者提供更加安全的买入机会。

正文目录

一、近期航空市场回顾

1

、市场分歧在加大

2

、美国航空长牛也曾剧烈波动

二、高频数据的背离?

1

、三种口径解读春运数据

(

1

)民航局

(

2

)民航资源网

(

3

)航指数

2

、解读供给:准点率

+

加班

3

、解读需求:天气

+

会议

三、供改逻辑的强化!

1

、三重约束持续强化

(

1

)硬件约束:空域资源

(

2

)软件约束:安全

+

准点率

2

、

18

夏秋航季供给更严

(

1

)航班增速:

18

夏秋

+5.7%

(

2

)执行率:提升空间不大

四:供给侧改革持续兑现,首推东航

1

、供改是最好的牛市

2

、首推东航,次选南航

/

国航

3

、风险提示

一、近期航空市场回顾

1、市场分歧在加大

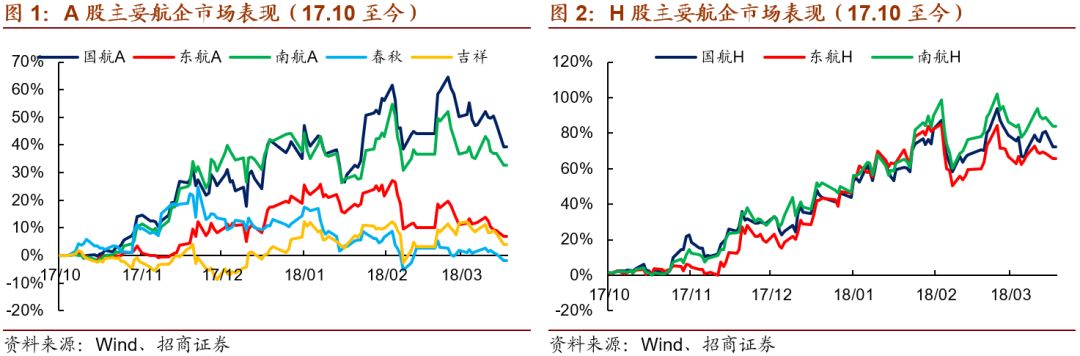

17H1,航空股投资逻辑的主线是经济回暖带来的需求超预期。17年9月,民航115号文发布后,航空板块迎来一轮供给侧改革机会,从市场表现看南航H≈国航H≈东航H>国航A>南航A>东航A>吉祥>春秋。三大航H股明显跑赢A股,是否意味着A股投资者可能低估了供给侧改革的正面影响?

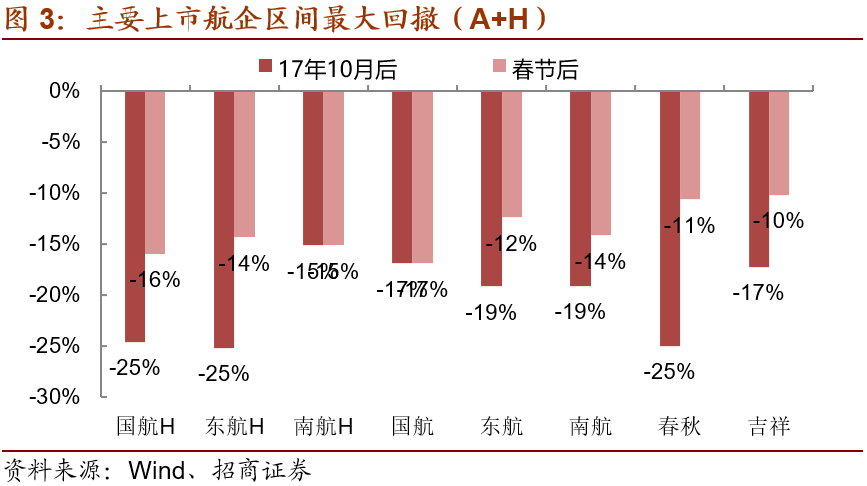

从近期市场表现看,航空股在2月初和2月底创造两次高点后显著回撤。上周,民航局正式公布18夏秋航班计划为15278班(招商交运测算增速4.5%);但同时春运40天的客座率和票价“走弱”,市场似乎观察到两个“对立”的信息,部分投资者对供给侧改革产生质疑。

我们认为:空域资源、安全和准点率三大约束都在强化,18夏秋航班计划明显兑现供给增速下降。春运的政治性,意味着高准点率下,民航局对于加班有更高容忍度,供给脉冲抑制票价弹性。高频数据阶段性“走弱”仅仅是给长期投资者提供更加安全的买入机会。

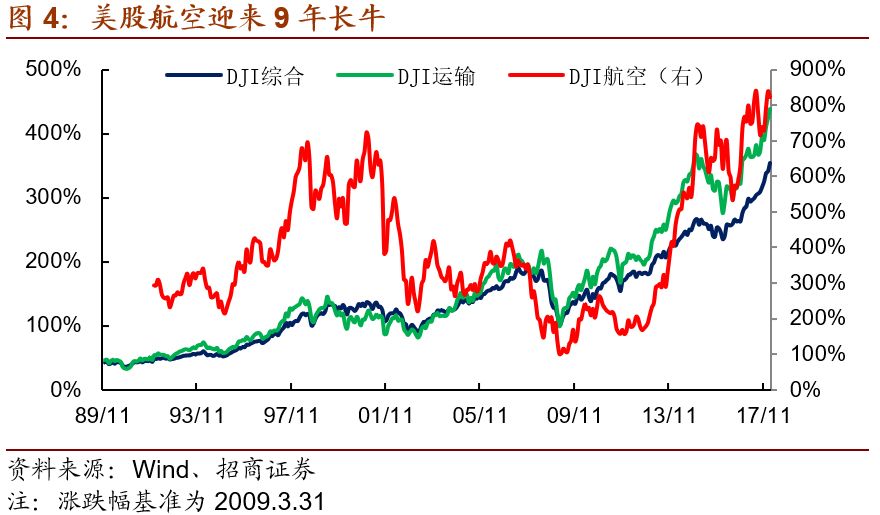

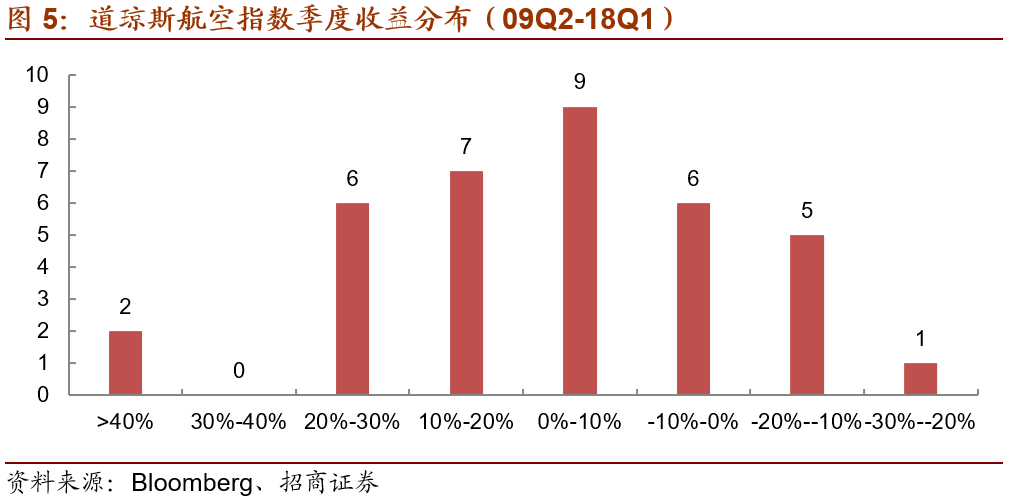

2、美国航空长牛也曾剧烈波动

基本面改善+美国股市整体长牛,美国航空股经历了一场9年长牛。2009.03-2018.3,除捷蓝航空外,5家主要航空公司涨幅都超过10倍,显著跑赢纳斯达克指数(+484%)、标普500(+308%)和道琼斯指数(+282%)。

虽然美国航空业出现9年长牛(09.03-18.03),但短期波动仍然不可避免。在09Q2-18Q1的36个季度里,道琼斯航空有12个季度是下跌的,其中11Q3跌幅达到26%。

二、高频数据的背离?

1、三种口径解读春运数据

(1)民航局

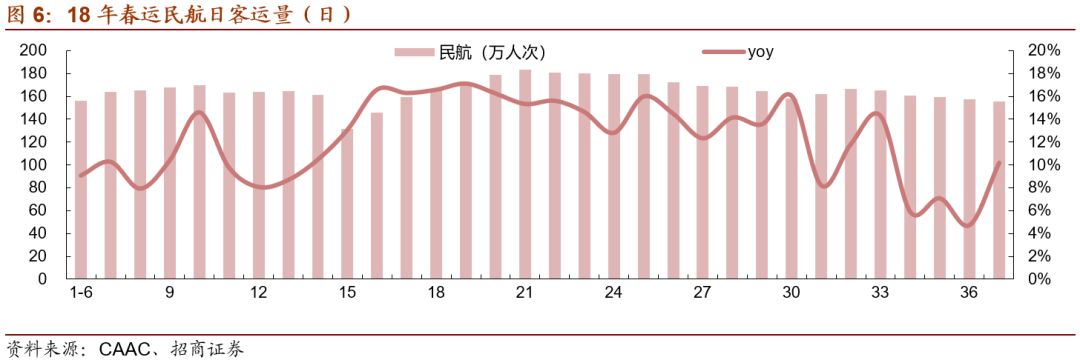

根据民航局数据,2018年春运(2.1-3.12),民航执行航班607317余班(+9.5%),运输旅客6541.3万人次(+11.7%),客座率79.8%。春节假期(2.15-2.21),民航提供座位数1516万个(+18.2%),运送旅客1140万人次(+16.1%)。18年春运期间,国内航线全舱位均价为914元(-1.63%),其中经济舱位均价869元(-1.18%)。

(2)民航资源网

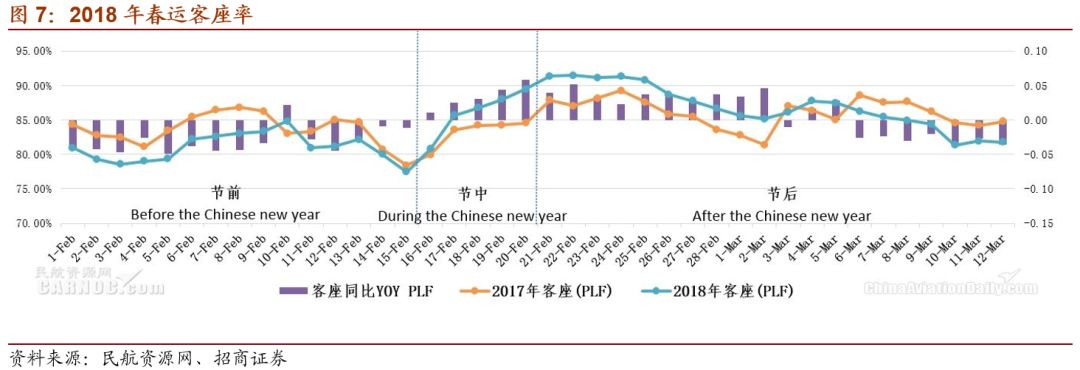

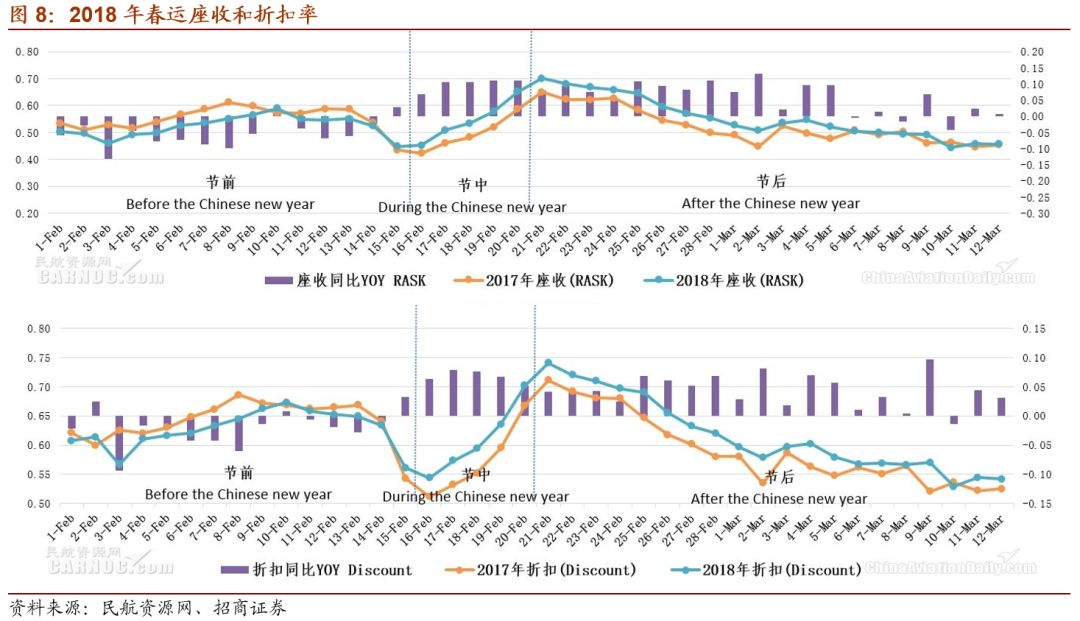

根据民航资源网的数据,18年春运整体国内RASK(座公里收益)同比+2.14%,折扣率同比+2.19%,客座率同比-0.21%。相比于2017年,2018年春运启动时间较晚,春节前学生放假高峰与春运高峰错期,对客流产生了分流,导致春节前客座和折扣均低于历史同期水平,进而导致整体座收水平同比下滑。春节后返程客流与学生开学客流相叠加,出行需求旺盛,并且节后公商务活动逐步频繁与春运尾部客流平稳交接,导致春节后客座率和折扣长时间优于历史同期水平,座收同比增幅明显。

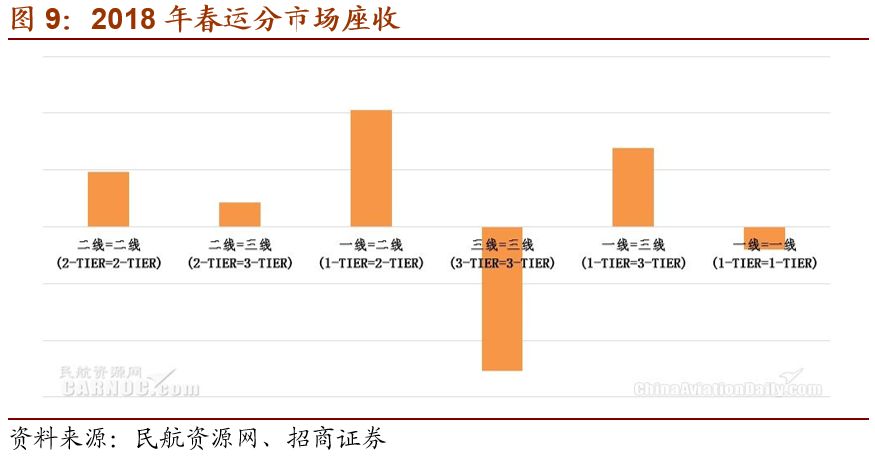

春运期间,各类别机场间航线的座收水平依次排序分别是:一线机场=一线机场、一线机场=二线机场、一线机场=三线机场、二线机场=三线机场、二线机场=二线机场、三线机场=三线机场。其中除三线机场=三线机场座收水平同比下滑,其余类别机场间航线均实现同、环比正向增长,一线机场=二线机场座收水平同比增幅最大。

(3)航指数

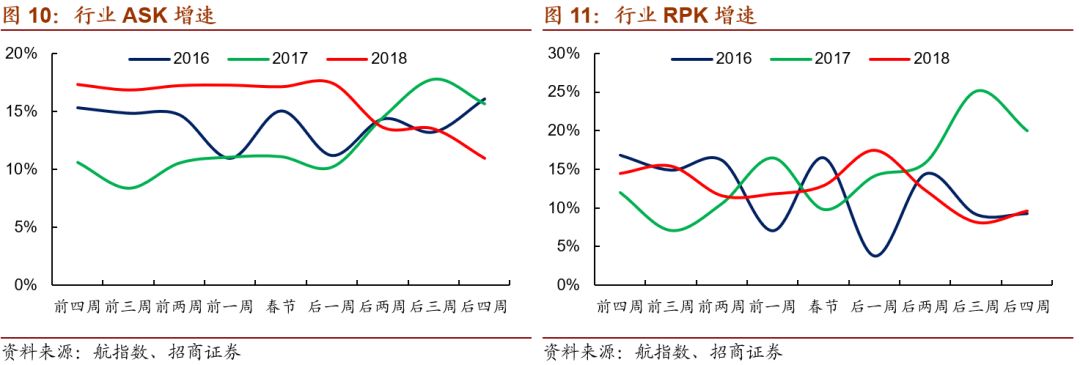

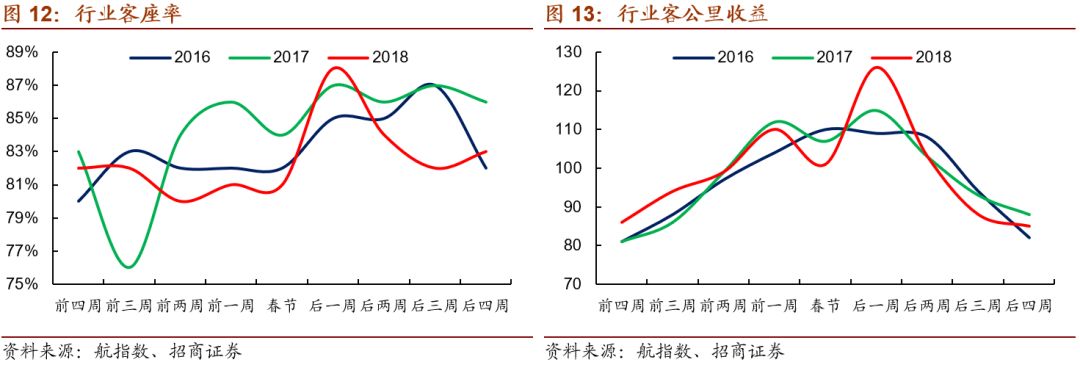

根据航指数周度数据,我们测算18年春运ASK同比+16%,RPK同比+13%,客座率下滑2pct,票价微增。根据我们调研的数据,三大航春运客座率和票价保持稳定,优于全行业。从最新周度数据看,三月民航需求持续改善。

2

、解读供给:准点率

+

加班

1

)执飞率提升空间不大

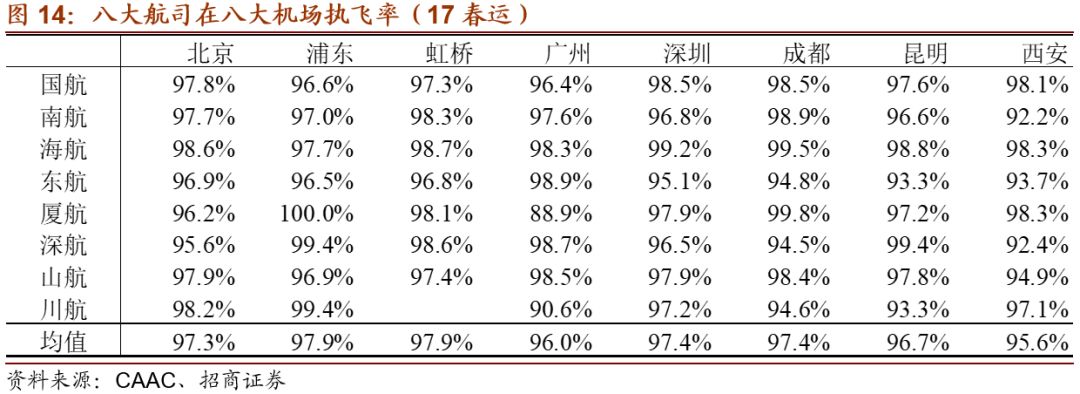

17

年春运,八大航司在八大机场执飞普遍在

97%

左右,因此行业执飞率提升的空间已经不大,尤其是在春运和暑运旺季。

和市场主流观点不同,我们认为执飞率提升对于

18

年春运供给的影响很小。

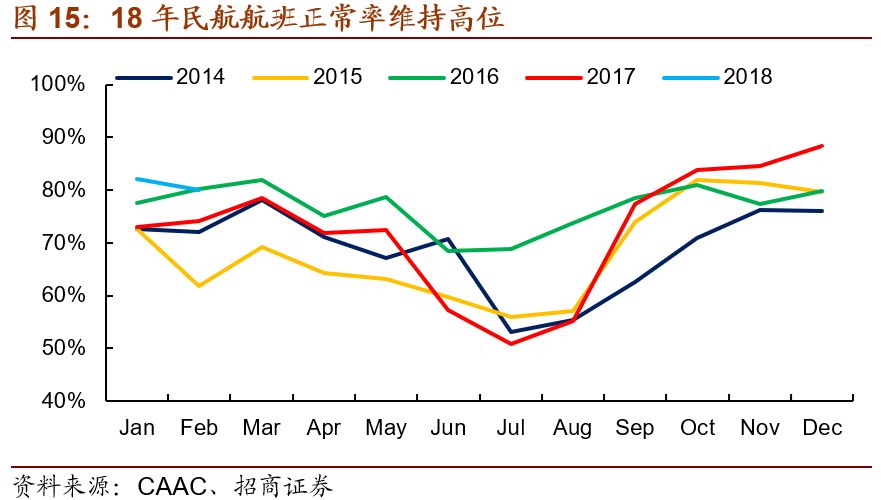

2)准点率连续5个月维持在80%以上

2017年10月以来,民航航班正常率连续5个月维持在80%以上;18年春运航班正常率达80.06%(+5.92pct),春节假期航班正常率甚至达到90.95%(+6.1pct)。

3)加班包机高速增长

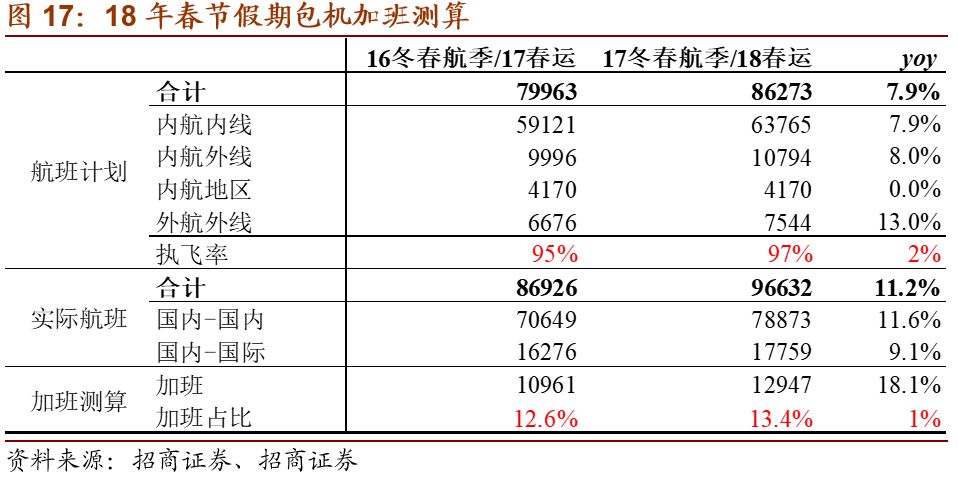

民航局对于18年春运的官方表述是“18年春运是十九大之后首个春运,政治要求高、旅客运输量大、任务重叠多、保障压力大”。这意味着在准点率维持高位的情况下,民航局对于包机加班有更高的容忍度。1

8年春运,民航局批复国内加班26394班,国际加班、包机2716班,日均加班728班,占17/18定期14460班定期航班的5%。

根据非常准的数据,春假假期(2.15-2.21),全国机场实际执飞航班96632架次,出港准点率达85.62%;其中国内-国内78873架次(+11.64%),出港准点率87.23%(+8.18pct);国内-国际17759架次(+9.11%);出港准点率78.43%(+4.50pct)。

假设17/18春节假期航班执行率为95%/97%,我们测算18年春节假期包机加班1.29万班(+18.1%),占总航班量的13.4%。因此,加班的高速增长产生供给脉冲,符合我们之前的判断。

4)17年运力引进高基数,准点率提升加快资产周转