8 月 14 日,瑞幸咖啡

(LK)

公布了上市后的首份财报。

二季度总净销售额为 9.091 亿元,较上年同期的 1.215 亿元增长 648.2%,净亏损为 6.813 亿元。

这份财报好不好?

如果你纠结于利润,纠结于何时扭亏,那么恐怕看不到这份财报的 「好」。

事实上,从多项核心指标来看,瑞幸正处于近年状态最好的时刻——要看清这一点,就要从下面这张分解图开始。

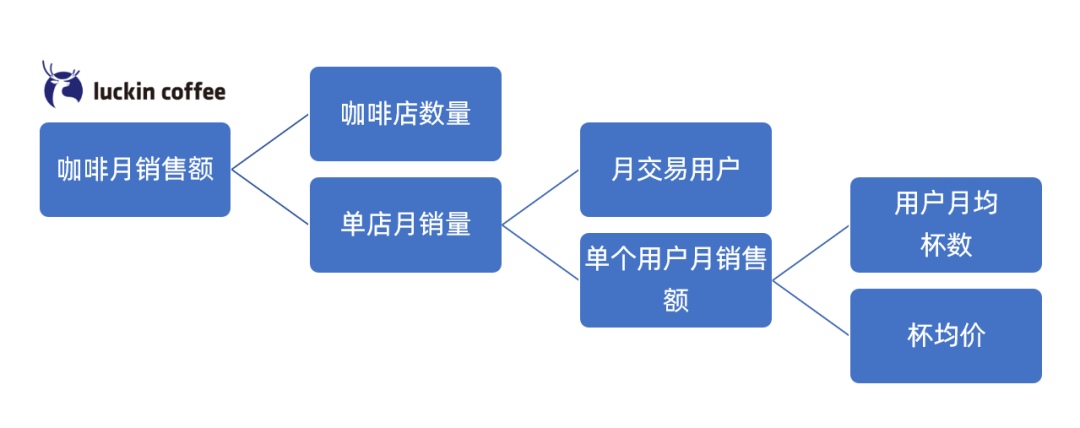

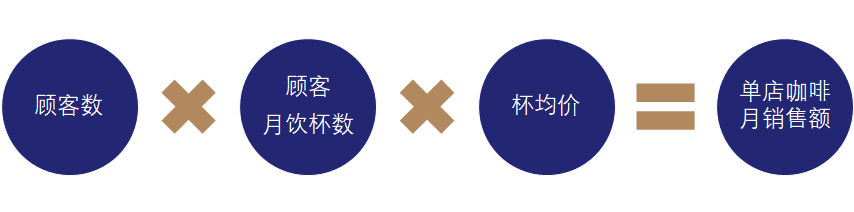

瑞幸咖啡的杜邦分解

虽然目前仍在亏损中,但是作为一个被外界视为要叫板星巴克的咖啡品牌,短期内评价瑞幸成功与否的,显然不应该是利润,而是

瑞幸的咖啡业务,能否良性扩张

。

是的,必须是

良性扩张,不是那种纯粹靠钱砸出来的扩张,而是被市场真实需求托起来的扩张

。

如何判断瑞幸的扩张是否良性?

其实只需要将瑞幸咖啡类饮品的营业额来源做一个杜邦模型

( 20 世纪 20 年代杜邦公司首先采用的衡量表现的标准,将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系)

,就能看个明白了。

下图,正是我对瑞幸咖啡的咖啡营收做的杜邦拆解——其实这样的拆借,也适合大多数以开店为驱动的零售业务。

如果说月咖啡销售额是短期追求的目标,那么决定这一目标的因素,大体就可以分解为以下几个核心指标:

-

咖啡店数量

-

单店月交易用户数

-

用户月均消费杯数

-

杯均价

对于瑞幸这样的力推 「就近自取」 而非 「在店消费」 和「外卖」模式的咖啡品牌,除了 「单店月交易用户数」 可以维持在一个相对稳定的数字无需大涨不要大跌之外,其余的三项指标,自然是越涨越健康的。

下面,就将就这几个核心指标,一一分析。

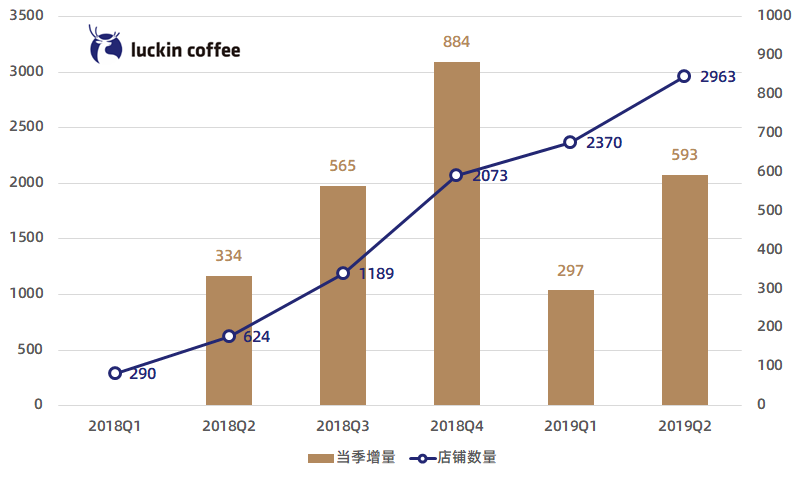

店铺数:开店速度恢复

在二季度,瑞幸咖啡的门店数增加 593 家至 2963 家。

从下面的走势图可以看到,虽然二季度瑞幸的开店数没有去年四季度的 884 家那么恐怖,但也与去年三季度持平。

至于一季度的 297 家,我更愿意视为是春节因素的影响。

今年 5 月 29 日,瑞幸咖啡 CEO 钱治亚在瑞幸咖啡 2019 全球合作伙伴大会上表示,计划到 2021 年底,瑞幸咖啡的门店数量过万,这意味着在未来两年半时间内,瑞幸还需要开店 7000 家,每个季度算下来需要 700 家。

显然,未来瑞幸咖啡的开店速度仍需提速。

不过,评价瑞幸,不能一味关注开店速度。店铺的多寡,靠钱短期砸的出来。但是开出一家家运营良好的店铺,需要苦练内功。

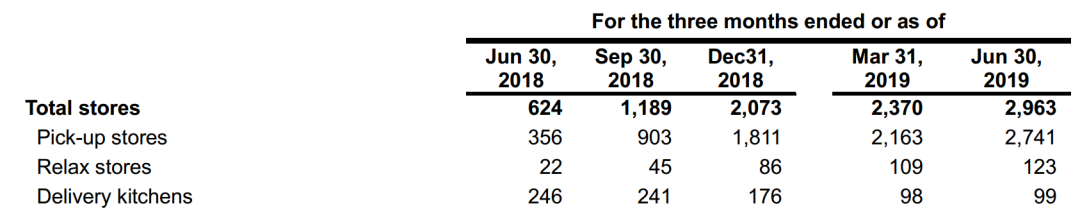

事实上,从下表可以看到,在 2019 年,瑞幸还关闭了 78 家外卖厨房

(Delivery kitchens)

。

关注瑞幸的模式,很重要的一个立足点就是:

瑞幸希望开在消费者附近,消费者到店自取但不停留,即可降低店铺成本,又可以降低配送成本

。

沿着这个思路,瑞幸关闭不少的外卖厨房,显然符合战略。

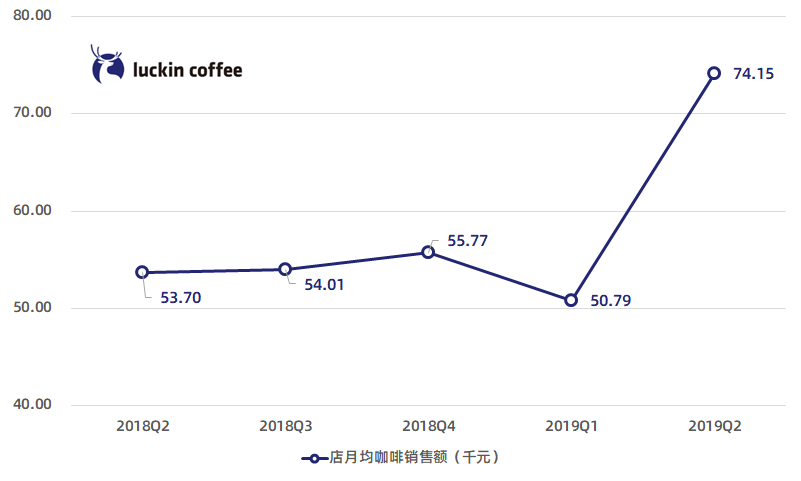

单店月营收环比增 45.99%

要说瑞幸二季度财报,那个数字是决定性的 「漂亮」,我一定会推荐单店营收这个数字。

一家咖啡店,固定成本是店租、雇员薪酬,可变成本是咖啡豆等。

要提升一家咖啡店的盈利水平,单店营收是一个基本而又决定性的数字,足够高的营收才能覆盖店租,才能将店租、雇员成本等分摊到更多杯的咖啡中,从而降低单杯咖啡中的固定成本。

从财报数据来看,在此前很多季度中,一个瑞幸咖啡网点,月营收大概在 5 万元到 5.5 万元之间。

考虑到财报同样显示瑞幸一家店铺的月租金大概在 4 万元,这个

营收水平显然有巨大的提升空间和提升需求

。

幸而,在二季度,瑞幸很轻松的做到了,单店月营收 7.415 万元,即使相较去年四季度的 5.577 万元,也是锐增

32.96

%;若是与一季度相比,更是环比骤增 45.99%。

用户消费量、杯均价均良性攀升

单一咖啡店如何提升销量,不外乎以下公式:

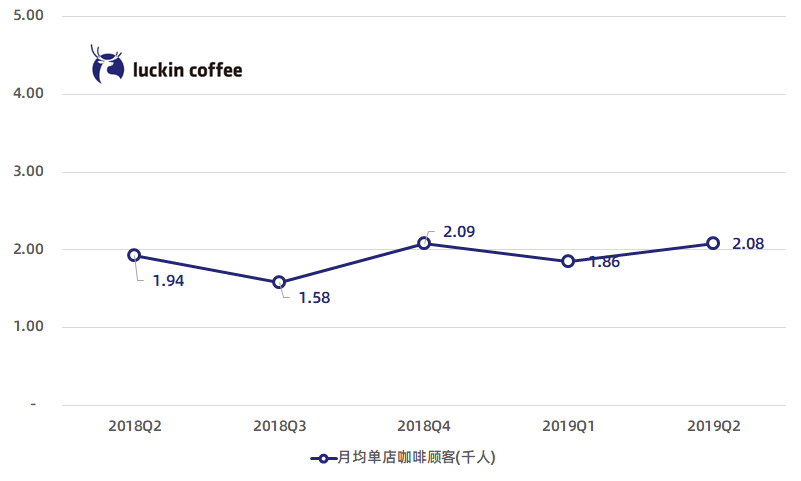

从瑞幸财报披露的数据来看,一家瑞幸咖啡门店服务的顾客数大体恒定,一般在 2000 人左右。

考虑到瑞幸并不希望依赖外卖,而更寄希望于自取,那么一家自取店能够辐射的人群必然是有限的。从这点说,单店顾客数,维持在这一水平,也属于正常。

虽然一家店差不多服务 2000 人,但是服务与服务是不同的。

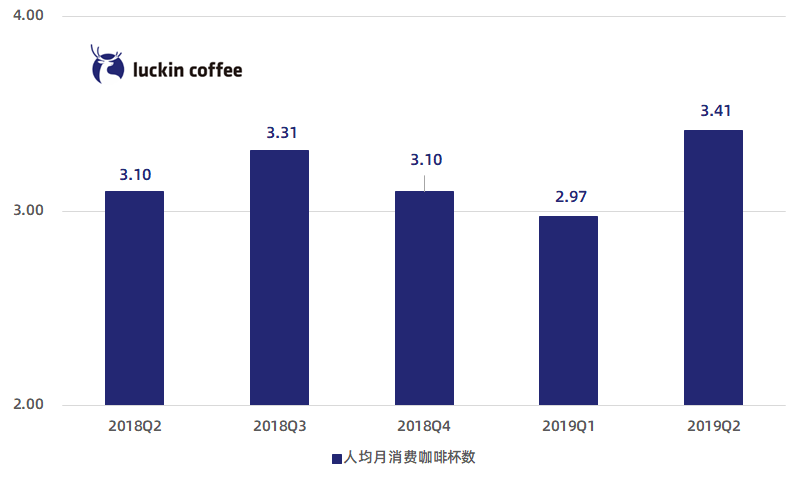

从下图可以看到,一个顾客每月在瑞幸消费的咖啡杯数在 2019 年二季度,是出现了巨大的攀升,从一季度的 2.97 杯增加到了 3.41 杯。

客均杯数,上一个高峰出在 2018 年 3 季度,而此后 2018 年四季度或许因为高速开店的原因回落至 3.1 杯,而 2019 年一季度或许是春节因素,进一步回落至 2.97 杯。

但是,到了 2019 年二季度,客均杯数重新回升并创新高至

3.41

杯。

咖啡之所以在中国被视为一个拥有巨大潜力的行业,就在于咖啡在中国大陆的渗透率还不高,2018 年人均月消费咖啡杯数仅为 6.2 杯,远不如美国的 388 杯和日本的 279 杯。

让中国人喝更多的咖啡,是整个咖啡行业成功的关键——而瑞幸在这一点上,至少二季度做的很不错。

不过,月均 3.41 杯,即年均 41 杯,这一数字相比发达国家的数量还有巨大的提升空间。

这意味着,如果瑞幸覆盖的顾客群能够伴随时间的推移喝更多的咖啡,并且更多喝的咖啡来自瑞幸,3.41 这个数字依然有着可观的上升空间。

当然,如何让顾客多喝咖啡,是比让顾客多喝咖啡更重要的事情。

瑞幸面世以来,业界一个巨大的质疑就在于其大量优惠券使得顾客享受到瑞幸的实际价格远低于 APP 上的定价,当然也低于星巴克的价格。

虽然瑞幸的管理层屡屡强调瑞幸可以将咖啡价格定得更低,是压缩了店铺等一系列其实对大多数咖啡消费者并无意义成本后的 「挤水分」,但是许多投资者依然担心瑞幸只是靠廉价冲击市场。

幸而,二季度的财务数据,给出了一个坚定的回应。

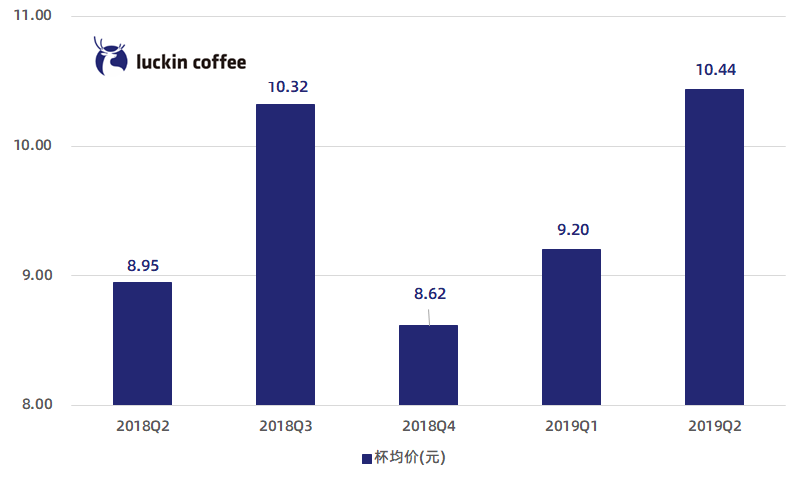

在 2019 年二季度,瑞幸咖啡的平均售价是

10.44

元,不但相比前两个季度有了大幅的提升,而且即使相比此前最佳季度的 10.32 杯也依然创出了新高。

商家促销,最怕的就是让顾客养成习惯,便宜的时候蜂拥而至,稍微提价就不见踪影。

但从瑞幸的波动可以看出,瑞幸通过定向送券、充就送等活动,一方面提供了有吸引力的折扣,但另一方面有避免了用户依赖折扣。

正如 2018 年四季度在高速开店的时候,可以通过足够的优惠将单价压低到 8.62 元,但是过后在正常开店速度下,又可以轻松的将单价回升到 10.44 元的新高。

现在,

瑞幸对于单价的调控,对于用户可接受的价格,掌控力相当强

——瑞幸以数据驱动自豪,从现在的数据来看,确是如此。

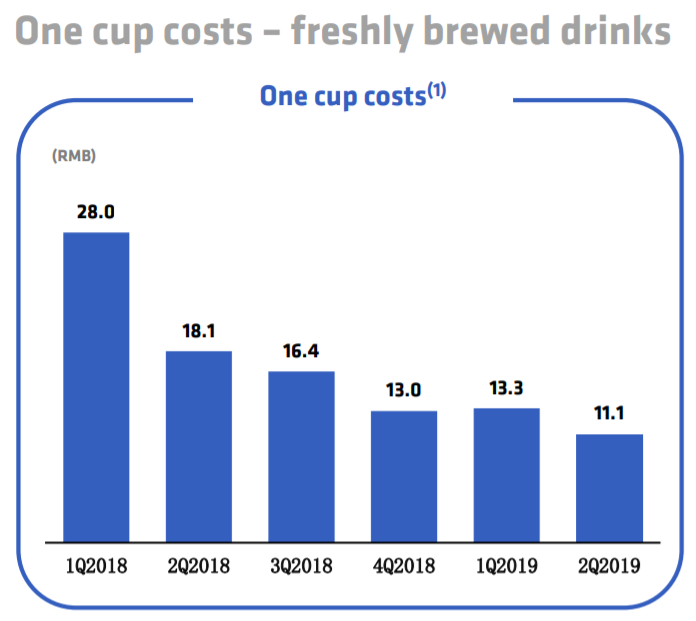

根据瑞幸公布的数据,目前瑞幸咖啡的单杯成本伴随市场规模的扩大,同步在不断下降,2019 年二季度下降至 11.1 元。

这意味着,若

三季度瑞幸的咖啡单价能小小提升,成本能进一步下降,打平指日可待

。

三季度增长,还看小鹿茶

瑞幸的未来,基于其不断的奔跑,不断的成长。

开店,更快速的开店,自然是少不了的。

从瑞幸的门店地图来看,显然还有大量的地区值得开拓,值得深耕。

但与此同时,让顾客

以更高的单价消费更多杯的饮料

,其实更为重要。

而三季度,增长最大的潜力,来自新上市的小鹿茶产品线。

是的,虽然瑞幸的顾客月均消费咖啡杯数是在稳步的攀升,但这个数字要出现大幅攀升,恐怕并不容易。

但若你审视过城市中许多消费场景,就会发现此前单独只卖咖啡的瑞幸,其实在满足需求上的确是有缺憾的。

这种缺憾,最直接的是来自于企事业单位的集体买单

(尤其是请客、企业采购作为福利)

,由于并非所有人都喝咖啡,当要兼顾更多人的不同饮品需求时,顾客或者转买别家,或者是在瑞幸定了咖啡,去其他比如奶茶铺定奶茶——有些需求因此就流失了。

小鹿茶的存在,恰恰是要弥补这批不喝咖啡消费者的需求,让许多集体订单中的非咖啡需求不再流失。

是的,三季度再看瑞幸的财报,单个顾客的消费杯数是否会出现攀升,是一个重要的衡量指标——虽然由于小鹿茶的成本略高,可能导致瑞幸饮品的单杯成本小幅反弹,但是若单个顾客的消费杯数能够足够攀升,单店总营收能显著增长,那也是极为值得的。

瑞幸三季度能不能打平,许多投资者密切关注这个问题。

在财报公布后的电话会议上,瑞幸的管理团队明确的公布了三季度的利润指引:

门店层面实现盈亏平衡

。

门店盈亏平衡,显然走向上市公司层面的第一步。在门店店租、用人成本恒定的前提下,这显然有赖于顾客更多的消费、更高的消费金额。

正因此,对瑞幸而言,能不能在本文开售的杜邦分解图上实现核心指标的稳步攀升才更重要,再过三个月且让我们拭目以待。