就在最近,亚马逊Alexa宣布和微软的Cortana合作打通,未来你可以通过Alexa唤起Office应用,也能在Windows 10上让Alexa控制家居。这次是语音设备领导者亚马逊主动牵手微软,背后的意味,绝不是简简单单的野心,而是他深深的焦虑:智能音箱的竞争,即将脱离音箱本体,进入生态抗衡。而亚马逊,非联盟不能活。

一、联盟背后:合作是为了场景互补,红线是彼此的用户数据

1、合作背后的利益和小心思

对微软来说,他们有1.45亿的Cortana用户,而亚马逊Echo设备累计销售了近千万台,依然是智能音箱领域的龙头老大。背靠Office,Cortana能清楚知道你的日历、行程、会议等办公信息;而连接有大量家居设备的Alexa,能让你家庭生活简单快捷。一个是办公,一个是家庭和购物,两者的结合,是彼此场景的优势互补。

但你在Echo上唤起Cortana,必须要说“Alexa, open Cortana”,这对用户来说显然不方便,贝佐斯说,未来这样的步骤会省去。但微软的小心思,大家一看也就明白。基于Office、Linkedin等微软产品的用户数据,是不会共享的。对微软而言,它需要的,是家庭场景的设备入口。对亚马逊而言,他需要的是办公场景的行为习惯。这一点,构成了巨头合作的基础。

2、语音设备的场景演进:从家庭入口到全场景连通

我们在之前的文章中,讲解过语音设备的场景分布。KPCB 2016互联网报告中指出,在美国主要语音助手的使用场景是家庭(43%)、汽车(36%)、随身路途(19%)和办公(3%)。语音助手给用户带来的核心利益点是:解放双手、更便捷得到结果和更有趣。

苹果、微软和谷歌开发语音助手,都在亚马逊之前。它们选择的切入点都是办公场景和随身场景,以手机、PC为载体开发语音助手。亚马逊却反其道而行之,从底层的家庭场景入手,连通大量的家居设备,由下往上推进。事实证明,亚马逊的路线是正确的。策略上的成功,让亚马逊有了先发优势。但在未来,语音设备走出家庭,对全场景贯通,则是必然的趋势。亚马逊寻求合作既是明智之举,也是无奈之举。

二、竞争演变:百箱大战和即将到来的生态较量

不仅是在中国,在国际市场,也在上演着愈演愈烈的百箱大战。其中Anker、哈曼更是推出分别支持Alexa和Google Assistant的音箱。从几十美金的低价位到一两百美金的中高价位,都会覆盖有不同类型不同品牌的智能音箱。在未来,你要考虑的关键,不是选择哪个音箱,而是选择哪一个语音平台。

1、竞争升级:音箱几无差异,整合媒体内容、硬件和软件会依次成为竞争焦点

在竞争中,强弱优劣总是相对的。Echo推出,它独有的远场识别、连接家居是新奇的亮点,Google Home一推出,产品的亮点就变成了行业的通用技能。

智能音箱自下而上,可以分为音箱本体、媒体内容、硬件连通和软件服务四个部分。在图中的左侧是谷歌自有的产品生态,右侧是亚马逊和微软的生态。而在中间,是部分关键的第三方服务。其中特别标注的,10亿用户俱乐部的王牌产品。图中谷歌拥有5个,微软有2个。

2、第三方服务已成共性,巨头竞争走向自我生态的较量

虽然亚马逊Alexa一直以海量的技能著称,但Google Home在推出的半年里,针对主要的媒体内容和家居技能,做了急速的追赶。图中第三方的服务,已经成为彼此的共性。巨头的竞争,越来越依赖自我生态的较量。

对谷歌亚马逊而言,第一层面音箱本体,其中的差异,会被汹涌而来的百箱大战抹平;第二层媒体内容,大量主流的内容平台,如Spotify、Netflix,也已经两面接入。而谷歌自有的YouTube,显然要远强过Amazon video和music。第三层面硬件连通,主要应用是家居、手机和汽车,自有的设备方面,Chromecast、Fire TV、Pixel、Fire tablet,竞争正烈,互有强弱。在第四层面软件服务,涉及人们生活娱乐、工作出行的方方面面。安卓系统、Gmail、谷歌搜索……谷歌的优势几乎是压倒性的。一旦竞争达到这个层面的较量,亚马逊的优势几乎是荡然无存!人们不会因为Echo更懂自己的购买行为,而放弃谷歌的日历行程、邮件提醒和手机原生的Google Assistant。

从当下的音箱之争,看到未来的生态之争。才读懂了贝佐斯的合作布局,以及背后深深的恐慌和焦虑。

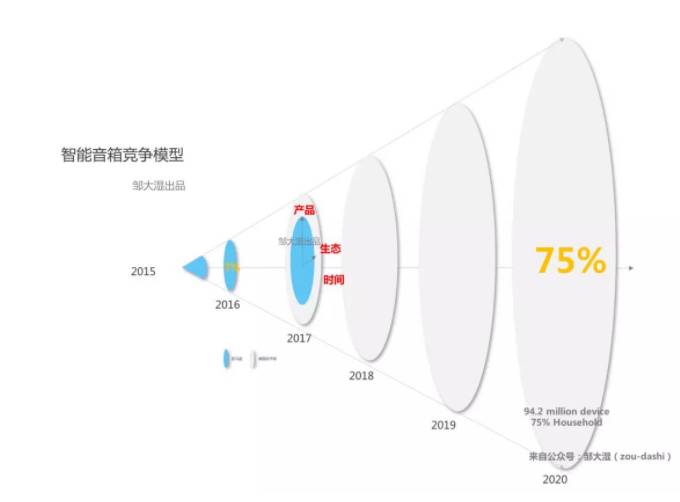

三、格局纵览:驱动智能音箱发展的三要素

我们以美国智能音箱市场发展为例。知名机构Voicebot预测智能音箱在2020年会覆盖75%的美国家庭,达到9420万台设备。而家庭占比在2016年仅仅是7%。巨大的市场增长,是亚马逊、谷歌、苹果等巨头都不愿意错过的。

其中图上蓝色部分代表亚马逊的占据份额。在16年,亚马逊几乎独占有整个智能音箱市场。但在可预见的未来,这个市场份额会不可避免地被蚕食瓜分。

亚马逊可以依赖的策略路径,也正是这个竞争格局的三要素:产品差异、生态联合和时间窗口。

产品:产品要素指的是智能音箱的本体形态。远场识别、语音遥控、联网查询,这些是产品功能是前期市场普及的重要因素。从16年开始,亚马逊发力让第三方音箱接入Alexa。音箱本身未来已不再成为市场发展的主导。

生态:生态要素指的是智能音箱本身之外的媒体内容、连通设备和软件服务。这也是上文我们讲的生态竞争。亚马逊的策略是联盟。非联盟,亚马逊将无法和谷歌抗衡。

时间:时间要素指的是对趋势市场的抢先进入。在上文的场景图中,现在做音箱布局家庭场景,显然是晚了;即将兴起的汽车场景、随身场景、办公场景,和全场景的互联,才是亚马逊需要提前布局和抢占的时间窗口。