提供全国地区鸡蛋价格供大家查询!

淘汰鸡、豆粕、玉米、行情预测

。如发送“

淘汰鸡

”,系统会自动发给你淘汰鸡价格哦

请搜索并添加小编个人微信号:

383265180

本文来自鸡保姆,作者:张超 于海鹏,标题略有改动,文中观点,仅代表原作者观点与立场,不代表本平台观点与立场,分享给大家,仅供参考,请勿盲从,谢谢!

2018 年市场形势回顾

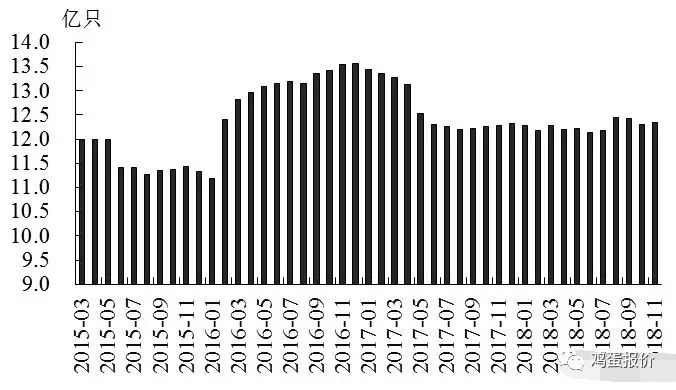

1.1 产蛋鸡存栏同比下降

2018年,我国蛋鸡养殖在国家畜禽禁养限养的环保政策实施下,禁养、限养区内中小规模养殖户加速退出。同时,受2015年以来蛋鸡引种封关影响,我国蛋种鸡产能不断下降,商品代蛋雏鸡市场供应偏紧,蛋鸡补栏速度放缓,全年产蛋鸡存栏同比下降。

1—11月,月均产蛋鸡存栏量为12.27亿只,比2017年同期下3.1%。从各月情况看,2018年产蛋鸡存栏量呈现上半年稳中下降、下半年波动上涨的走势,其中,上半年产蛋鸡存栏量由1月的12.28亿只降至6月的12.15亿只,累计下降1.5%;下半年开始,产蛋鸡存栏量波动回升,截至11月,增至12.34亿只,累计增长1.6%(图1。

图1 2015—2018 年中国产蛋鸡存栏量

1.2 鸡蛋产能稳中有降,市场供应季节性偏紧

2018年,我国鸡蛋产能稳中有降,市场供应季节性偏紧。

一方面,全年产蛋鸡存栏在环保政策深入实施、种鸡产能偏紧的影响下趋于下降,导致蛋鸡养殖规模出现下降。

另一方面,春季以来,我国多地发生了蛋鸡滑膜炎疫病,严重影响了蛋鸡的生产性能,产蛋率下降10%-20%。

此外,3季度以来气温偏高、三伏天持续时间较长,歇伏期对蛋鸡生产的影响也高于正常年景。

从全年产量来看,鸡蛋产量稳中有降,上半年市场供给基本稳定,3季度以来呈现季节性偏紧态势。

1.3 禽蛋季节性消费特征明显,整体消费需求平淡

2018年禽蛋季节性消费明显,整体消费需求平淡。其中1—2月,受元旦、春节、元宵节等传统节日消费需求大幅增加影响,鸡蛋消费需求旺盛;

3月开始,因缺乏利好刺激和支撑,禽蛋消费进入季节性淡季;下半年,随着气温升高,鸡蛋对肉类消费形成一定程度的替代,鸡蛋消费逐渐进入季节性旺季,消费需求持续释放;

进入8月,中秋、国庆“双节”临近,经销商采购积极性高涨,月饼生产、蛋糕加工等企业开始备货,加之高校逐渐进入开学季,团体消费备货增加,鸡蛋消费需求明显增加。

总体来看,2018年1—11月,在节日消费、替代效应等影响下,禽蛋季节性消费特征明显,整体消费需求平淡。

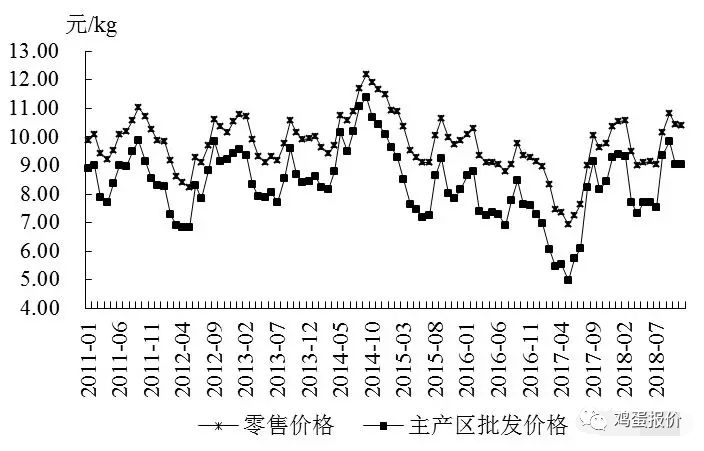

1.4 蛋价波动上涨, 总体涨幅较大

2018 年,受蛋禽疫病和高温天气的影响我国蛋鸡存栏稳中下降,禽蛋市场供需处于稳中偏紧状态,鸡蛋价格波动上涨。

据统计,1—11 月鸡蛋月均零售价格和主产省批发价格分别为9.88元/kg 和7.58元/kg,与2017年同期相比分别上涨17.7%和30.8%。整体来看,全年蛋价呈现年初、年末两端较高及年中偏低的格局。

从各月走势来看,截至2月,蛋价连续4个月上涨,其中零售价格达到上半年的最高点,为10.59元/kg,同比涨27.0%;3月开始,随着消费需求的回落,蛋价也开始下跌,4月零售价格、批发价格均降至全年最低点,分别为9.01元/kg 和7.32 元/kg,较2月分别下降14.9%和21.5%,之后维持在低位运行;

8月开始回升,出现连续两个月大幅上涨,9月零售价格和批发价格均涨至全年最高点,分别为10.82 元/kg和9.83 元/kg,与2017年同期相比分别上涨7.6%和7.4%;

10 月以来,蛋价开始震荡回落,并逐渐趋稳,11 月零售价格和批发价格分别为10.41 元/kg和9.05元/kg,与2017 年同期相比分别上涨6.6%和7.4%(图2)。

图2 2011 年以来中国鸡蛋价格

数据来源: 农业农村部畜牧业司

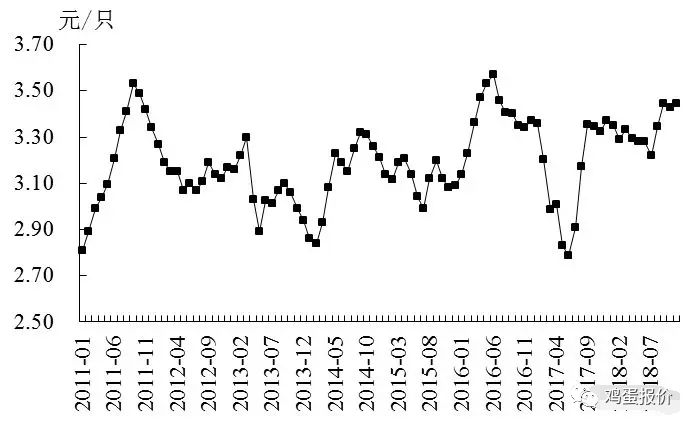

1.5 蛋鸡养殖全面盈利,部分月份盈利水平较高

2018年,在玉米、豆粕等蛋鸡饲料以及蛋雏鸡价格均有不同程度上涨的影响下,蛋鸡养殖成本逐渐走高,但因鸡蛋价格大幅上涨,全年蛋鸡养殖仍处于盈利状态。

1—11 月,全国玉米、豆粕、蛋鸡配合饲料均价分别为2.03元/kg、3.41元/kg 和2.86元/kg,同比分别上涨6.6%、1.9%和1.9%;蛋雏鸡价格为3.34元/只,同比上涨7.1% (图3);

图3 2011年以来中国商品代蛋雏鸡价格

蛋料比价为3.46(蛋鸡养殖效益平衡点为3.0),同比涨15.6%,蛋鸡养殖处于整体盈利状态。

从各月养殖效益看,3—7 月蛋鸡养殖效益较低,蛋料比价分别为3.32、3.14、3.19、3.21 和3.18;其余月份蛋鸡养殖盈利水平较高,蛋料比价均达到3.5 以上(图4)。

图4 2011 年以来中国蛋料比

数据来源: 根据农业农村部畜牧业司数据测算

1.6 禽蛋出口量同比大幅减少,贸易顺差持续

2018年,禽蛋进口大幅减少;由于国内鸡蛋价格上涨,禽蛋出口量也大幅下滑,但出口额略有增加。

据统计,1—10 月,我国禽蛋进口量为0.72 t,同比减88.5%,进口额为1.31万美元,同比减98.9% ;出口量为8.36 万t,同比减12.2%,出口额为15 733.49 万美元,同比增1.3%;贸易顺差额为15 732.18 万美元,同比增1.4%(表1)。

表1 2017—2018 年1—10 月中国禽蛋进出口情况

数据来源: 中国海关

2019 年市场走势展望

2.1 蛋鸡存栏有望稳中略增,产量稳中略涨

2018年,较好的种鸡市场行情以及产蛋鸡养殖效益,将会有效改善商品代蛋雏鸡市场供应偏紧的形势,也将进一步激发养殖户的补栏积极性。加之前期投资建设的大规模蛋鸡养殖场陆续开产,预计2019年蛋鸡存栏有望增加。但随着禁养区蛋鸡养殖场陆续关停,限养区整治行动的持续开展,鸡蛋质量安全检查趋严,小规模养殖户将会加速退出。

综合预计,2019年在无重大疫情影响下,全年蛋鸡存栏量将呈现平稳略增趋势,整体存栏增幅不会太大。

2.2 禽蛋消费整体需求稳中略涨, 季节性特征明显

考虑到二孩政策带动人口增长、居民人均收入增加等因素将会对禽蛋消费起到一定的刺激作用,

预计2019年禽蛋消费整体需求有望稳中见涨。

此外,禽蛋消费季节性特征依旧明显,1—2 月受传统节日消费需

求增长拉动鸡蛋消费旺盛,春节和元宵节之后,禽蛋消费进入季节性淡季,消费需求较为疲软;下半年,在传统节日消费刺激、加工消费带动支撑下禽蛋消费进入季节性旺季,消费需求明显增加。

2.3 禽蛋市场行情弱于2018年,价格波动有望趋缓

2018年,蛋鸡养殖效益较好,种鸡养殖企业和蛋鸡养殖户扩产、补栏的积极性高涨,未来,商品代蛋雏鸡市场供应偏紧的形势有望逐步好转,蛋鸡存栏将稳中略增,鸡蛋市场供应有望小幅增加,但短期内仍处于供需稳中偏紧的局面。

综合预计,2019年,在无重大疫情影响下,禽蛋市场有望保持较好的市场行情,但整体弱于2018年。

而且,随着产蛋鸡存栏的增加以及高温等特殊天气影响趋于正常水平,禽蛋市场供给的季节性矛盾趋缓,

市场价格的波动幅度有望趋于平缓。

相关建议

3.1 提升禽蛋精深加工能力, 加快禽蛋品牌化建设