很多人问:买房有什么用?其实很简单,买房可以赚钱!这么朴实的道理,可很多人却不相信,非要等到房子买不起、没资格买、流泪剧痛之后才明白。

20世纪到现在100多年,大崩盘俩手掌就能数过来。像大萧条、日本楼市崩盘、金融风暴,这些在每一个国家或地区都是几十年甚至上百年才来那么一回的。像日本那样一下子来个“失去的20年”,更是比较罕见的个案了。

在你一生的时间里,可能会真正遇到那么一次,注意“真正遇到”,是指在你成年能够独立投资独立承担风险的那个劳动阶段。也许你因此暴富了也许你因此破产了,但就算你想多经历都不会有更多机会。

地球上还没有永远只涨不跌的房价,美国、日本、香港这些更成熟的房地产市场,在过去的100多年里,他们都无一例外的经历了大崩盘。认为中国可以例外的,是在侮辱别人的智商。不要觉得中国的房价连涨10几年是多么新鲜的事情,很多地方都出现过。拉长一点看,泡沫的破灭都是不可避免的。

但这些年来,我们总是过于强调崩盘的恐怖性,这太片面。大崩盘的确很恐怖,一夜之间全完了。但,你看看那些地方,在崩盘之前,房价连续上涨了多少年?美国三次大牛市每次的跨度都是10年以上,日本是30个年头,香港是17个年头,中国从房改之后,除了2008年,也基本是17年一路上涨。

泡沫总是会破的,毫无疑问的是,越激烈的崩盘,前面一定是越长时间的房价上涨。不要总是拿日本、香港或其他地方曾经发生过的崩盘来说事,看看人家现在的房价,维持涨势的同时,早就盖过了之前的最高价。所以,房价从长远看,不仅是在中国,在世界范围内都是普遍上涨的。

另外,受土地财政影响,政府没有降价的动机;而民众也形成了国家对楼市走高的预期,即便房价暴跌,民众也相信政府基于维稳、维护金融安全等考虑,也会采取断然措施出手救市!毕竟,2015年国家队出手救股市的情形还历历在目,凭什么只救股市不救楼市?

从2002年起,就不断有专家唱空楼市:要崩盘了,不要买房。结果房价涨了10几年,崩盘还是没有等来,倒是自己离房子越来越远了。

再强大的政府、再流弊的经济学家,谁也预测不到、谁也挡不住商业大周期的突袭。预测泡沫都是徒劳的,成功逃过泡沫更是少部分人才会有的狗屎运。

长远看泡沫迟早是会破的,就像长远看人总是会死的一样,难道这样,你要每天把自己活得苦逼逼的?

这世上最不靠谱的事就是预测不可知的未来了,最简单的一个法子:如果你永远只坚持一种观点,一定是对的。比如,你每年都公开说一次:房价一定会跌的。看过去那些地方的房价史,一般最长也就30年吧,你一定会答对一次的。

地球还是圆的呢,总是坚持一份方向走,就能回到原点,就看你有没有时间能够走完。

长期看,因为害怕泡沫而不去买房,个人所承担的损失要远远大于躲过泡沫的收益。因为一个大泡沫的形成和破裂,有可能横跨你的一生。

美国两次大崩盘 ,横跨了接近一个世纪。日本在大崩盘之前房价涨了30年。回头看,中国房改以来,也有18年了。你的人生,有几个18年?有几个30年?为了等一个到现在都还没来的大崩盘,可能你要错过好几次改善自己的机会。比如:2005年之前,2008年,2010年。我想说的是:财富不是最重要的,时间才是,学习才是。

另外,国内外在买房一事上还有显著差异。首先,在国内买房的绝大多数人不是富人,而是城市中产,他们很多是有实际居住需求的,而并非大众眼中的富豪。

其次,购房资金来源不同,受传统文化孝悌之义的影响,很多家庭买房,往往是举全家之力,父母想尽办法凑齐首付,再由儿女来承担月供,而这种方式在外国人眼中是很难理解的。

再次,受中国独特的户籍制度、土地制度等影响,城市汇聚了社会大量资源,大家都不愿意留在农村,向往城市生活,那里充满更多机会和可能,教育、医疗、社会保障、生活配套也更加完备。

海南在2010年之前,房价基本是3000~4000元/平米,现在呢,仅仅五六年的时间,海南房价已今非昔比,那些已经买房的人该偷着乐啦!所以,这样的虚无缥缈的大崩盘,你根本没有必要老是想着它,它爱来不来。

、

大家都知道,居民收入一般有四个来源,上班的工资、开小店或开公司等经营性净收入、财产收入(比如说房产、古董收藏、股息分红、保险收益、知识产权收入等)以及转移性收入(养老金、失业金、辞退金、提取的住房公积金等)。

我们的工资、转移性收入都是固定的,干个体户、开公司也只是少数,更何况当下实体经济不景气,获取经营性净收入越发困难,所以真正能够为大家创造价值,财富滚雪球上涨的往往是手中的房产增值、古董收藏、股息分红等财产性收入。相较于收藏、选股,买房是风险性最低、科技含量最低、平均收益率最高的投资!

以深圳为例

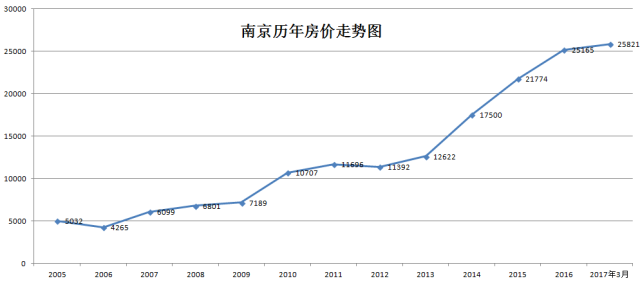

以南京为例

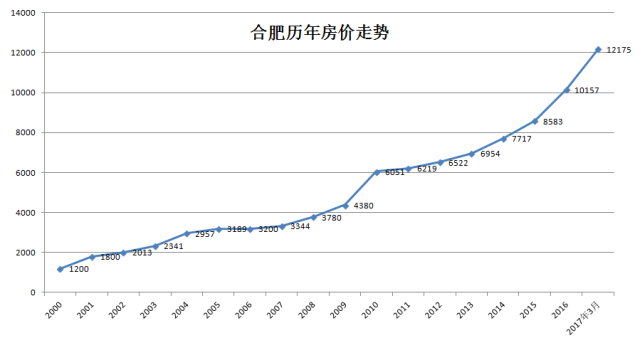

以合肥为例

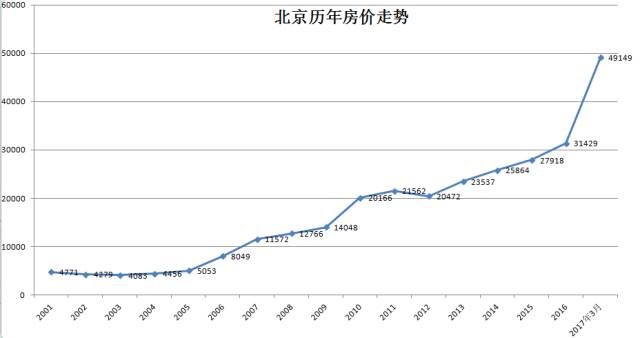

以北京为例

没有对比,就没有伤害!想想你的工资每年增长5%还是10%?再对比房价上涨动不动就翻番的速度,想想身边已经上车了的朋友,因为你一时的迟疑,来年再买就得多花几十万上百万。今年不买房,明年就白忙,还真不是一句空话。

泡沫是很可怕,但最可怕的是,你因为担心那个不知道啥时候来的泡沫而选择了什么都不做。那么,即便泡沫崩溃了,你自信有钱去抄底吗?房地产至少还能跑赢通胀,但你只持有的现金却在时间的流逝中,全贬值了。

有人说当房价绑架了梦想,人生还有什么意义?可是机会明明就在那里,是你自己不会抓住,

总是奢望房价会跌,年年不买房,岁岁空惆怅!到头来又怪得了谁呢?