事件:

根据相关媒体报告,

2017

年国庆前后,京沪高铁将率先提速,最高时速提高至

350

公里。提速完成后,京沪高铁用时最短的

G1

次列车,全程耗时将从当前的

4

小时

49

分缩短至

4

小时左右,其余中途停靠站较多的车次也将缩短

40-50

分钟,全程可控制在

5

个小时左右。

评论:

1

、京沪高铁提速水到渠成,预计伴随提价

2011

年

3

月,盛光祖接替刘志军担任铁道部长,当年

7

月

1

日,中国高铁开始全面降速运营,除京津城际外,全国高铁具备最高

350

公里时速条件的,均降至

300

公里。“

7

·

23

”甬温线事故后,京津城际降速至

300

公里运营,至此,中国高铁完成全部降速。伴随着降速,高铁票价也一度下调

5%

左右。

和市场普遍认为安全因素导致高铁降速不同,我们一直认为高铁降速更多出于经营效益考虑。这一观点和铁总总工何华武的表述一致:

“在技术和安全方面,中国高铁达到时速

350

公里完全没有问题。目前将最高时速限定在

300

公里,中铁总主要基于运营成本和维修成本考虑”

。

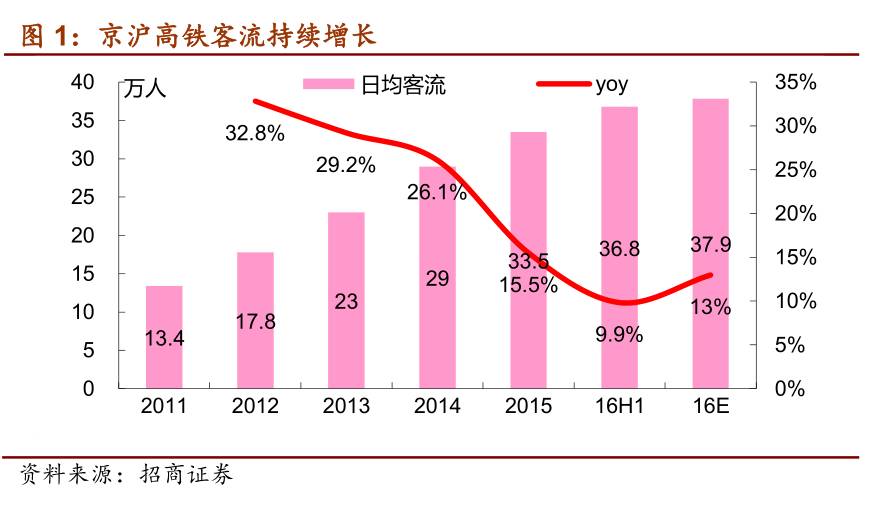

经过

6

年的运营之后,京沪高铁日均客流持续增长,已经具备提速的条件。根据媒体报导,

16H1

京沪高铁日均客流达到

36.8

万,我们预计

16

年日均客流约

37.5

万(

+12%

),利用率已经处于较高水平,提速

+

提价的条件已经成熟。

2016

年,高铁定价权从发改委下放至铁总,为高铁提价扫清政策障碍;加之年初海南东环和沿海高铁提速提价的示范效应,京沪高铁提价的可能性很大,甚至不排除高铁全面提速提价和普铁提价的可能。

2

、京沪高铁提速对京沪线盈利影响有限

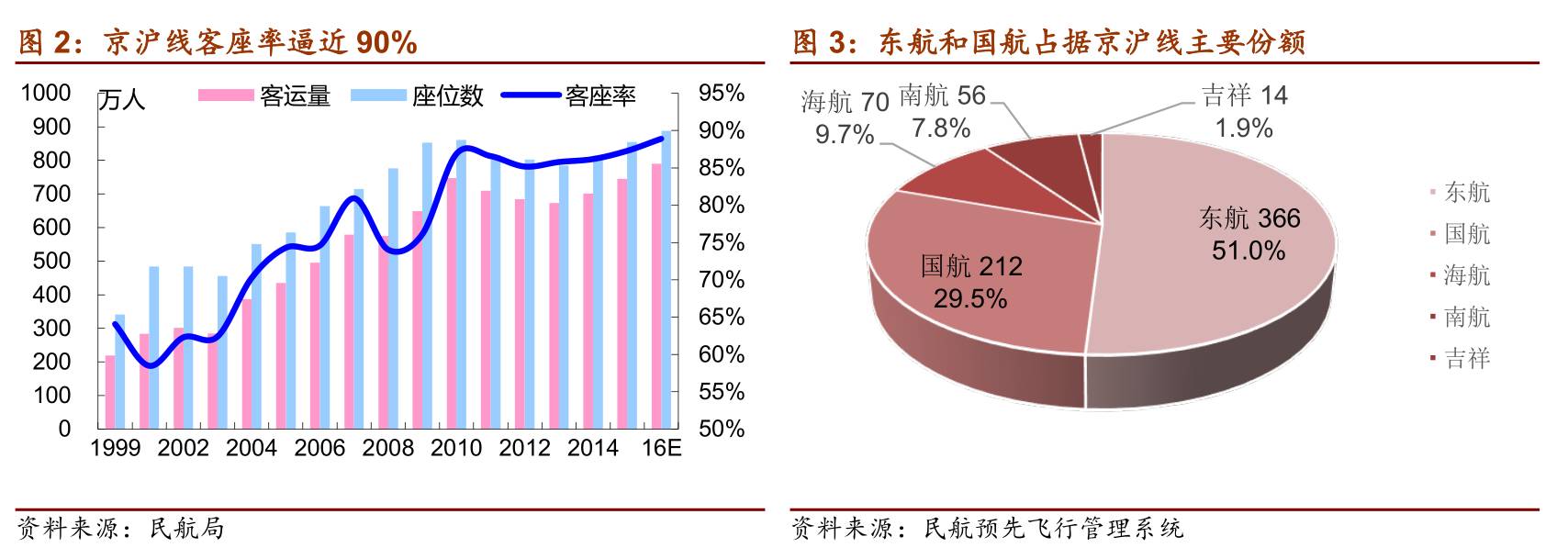

从客座率和票价角度看,京沪航线处于供不应求状态,高铁提速不会显著影响京沪线需求。

-

客座率

:根据民航局的数据,

15

年京沪线提供座位数

854

万,客运量

745

万,客座率

87.3%

。考虑首都和上海两场时刻紧张和需求

改善

因素,我们估计

16

年京沪线客流

790

万(

+6%

),客座率

88.9%

。

-

票价

:

京沪航线全价票为

1240

元,而航距接近且同样受到高铁分流的京杭航线经过多次提价后全价票为

1980

元,平均票价高出京沪航线

30%

以上。因此,我们认为政府指导价压制京沪线票价水平,平均票价远未达到上限。

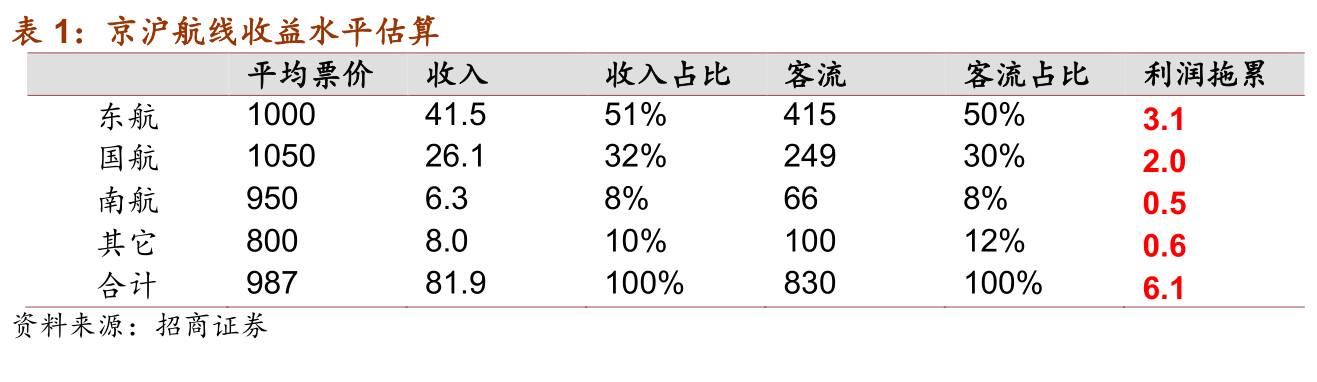

2017

年夏秋航季,京沪航线每周开行客运航班

718

班,其中东航(含上航和中联航)、国航、海航、南航(含厦航)和吉祥分别为

366

、

212

、

70

、

56

和

14

班。考虑机型因素,东航、国航和南航在京沪线市场份额在

50%

、

30%

和

8%

左右。

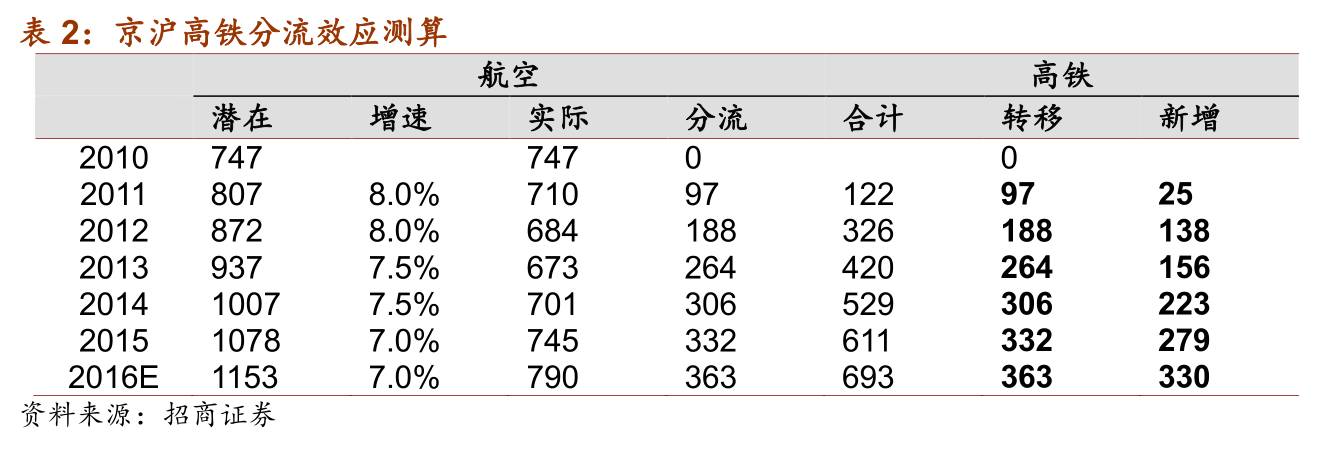

假设京沪线

17

年客流同比增长

5%

至

830

万,我们估算东航、国航和南航京沪线收入约

41.5

、

26.1

和

6.3

亿元。假设京沪线收入下降

10%

,分别减少东航、国航和南航年化利润

3.1

、

2

和

0.5

亿元,影响不大。

3

、高铁和航空:竞争还是共存?

根据草根调研的数据,京沪高铁中京沪直达客流占比约

5%

,照此估算

16

年京沪高铁直达客流约

693

万,和

790

万的航空客流处于同一量级。假设

11-16

年,京沪线潜在增速维持

7%-8%

,我们估计

16

年

693

万高铁客流中,大约

363

万源于航空转移,大约

330

万为高铁新增客流。

4

、铁路改革提速,推荐广深铁路和铁龙物流

此次铁路提速提价若最终兑现,表明铁路市场化改革再进一步,利好铁路改革预期强烈的广深铁路(普客提价预期