(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

①近期市场回调是春天的“倒春寒”而不是冬天来临,从监管窗口期及成交量、换手率等情绪指标看,仍需时间消化。②休整阶段前期强势板块会分化,其中龙头公司估值和盈利匹配度更好。借鉴历史,这个时期往往孕育未来领涨行业。③短期保持耐心,中期仍是中枢抬升的震荡市,盈利改善是核心逻辑,坚定信心。继续持有绩优龙头股,下半年看好金融。

耐心和信心

回顾

4

月,

A

股第一周上涨、后三周下跌,金融监管加强是主要诱导因素,站在目前时间点如何看后市?我们认为市场需要靠时间消化金融监管影响,要有耐心,中期仍是中枢抬升的震荡市,也要有信心。

1.

“倒春寒”仍需时间消化

重申近期市场回调是“倒春寒”不是“冬天”。

上周周报《如何熬过倒春寒?

-20170423

》中我们分析指出“近期市场回调不是熊市下跌,而是春天的倒春寒。

”

前期《稳中求进

-20170409

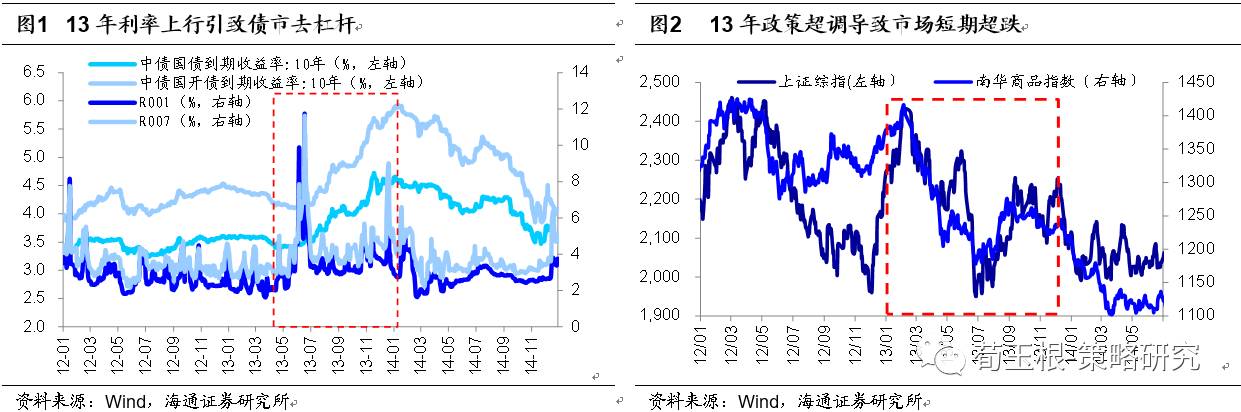

》等多篇报告把今年的行情定义为中枢抬升的震荡市,好比春天,气温缓慢回升。市场核心变量是企业基本面改善,次要变量是资金面和政策面扰动,因此春天会有“倒春寒”,很可能在二季度,一方面国内去杠杆对资金面冲击,另一方面季节性看,股市二季度多波折。近期市场回调的导火索就是银监会加强监管。

2013

年以来随着银行存贷息差收窄,银行转向以“薄利多销”的方式做大规模增厚收益,同业存单崛起,金融套利盛行。

4

月银监会连发

8

个文件落实“金融防风险”,核心指向各种影子银行,包括银行理财、同业业务等,从负债端严格同业存单发行管理,降低发行规模;从资产端严格穿透管理,提高产品透明度。同业监管的加强使得之前同业委外中通过擦边球进入权益市场的资金首先回笼,最近三周上证综指下跌

4%

,债市也受到波及,

4

月以来

10

年国债收益率上行近

20

个

BP

。

“倒春寒”但仍需时间消化。

目前有人担心市场会出现类似

13

年

6

月钱荒时暴跌的调整,而我们认为出现这种情形的概率不大。《去杠杆:成长的洗礼

-20170427

》中我们分析了,中国高杠杆主要是结构性矛盾,总杠杆率

256%

,低于美欧日等均值

299%

,但非金融企业杠杆率

166%

偏高,金融内部中小银行加杠杆扩张过快。中国实体去杠杆不同于欧美,是基本面见底的片尾曲而非片头曲,前期去产能和去库存已经舒缓压力。今年金融去杠杆类似

13

年,资金面紧张是阶段性的干扰变量,重视但不过虑。

4

月

25

日中央政治局工作会议中提出“必须坚持从用新常态的大逻辑研判经济形势,坚持稳中求进工作总基调,确保不发生系统性金融风险”。这符合上周周报《如何熬过倒春寒?

-20170423

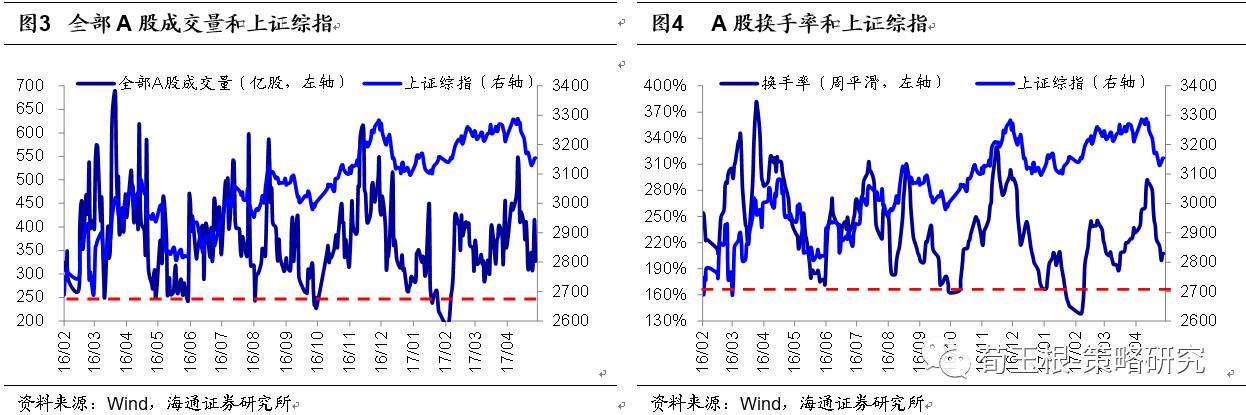

》的判断,政策求稳,万一执行结果超调,预计也会及时纠偏。但是市场的调整仍需时间消化,从去年几次市场调整的低点来看,如

16

年

5

月底、

9

月底、

12

月底,全部

A

股成交量都调整到

250

亿股左右,换手率都降到

160%

左右,而上周全部

A

股成交量为

346

亿股,换手率为

208%

,市场情绪仍需时间慢慢消化。此外,目前银监会监管仍处于摸底自查阶段,要求

6

月

12

日前报送自查报告,这个过程中流动性压力难消。

2.

休整期往往孕育变局

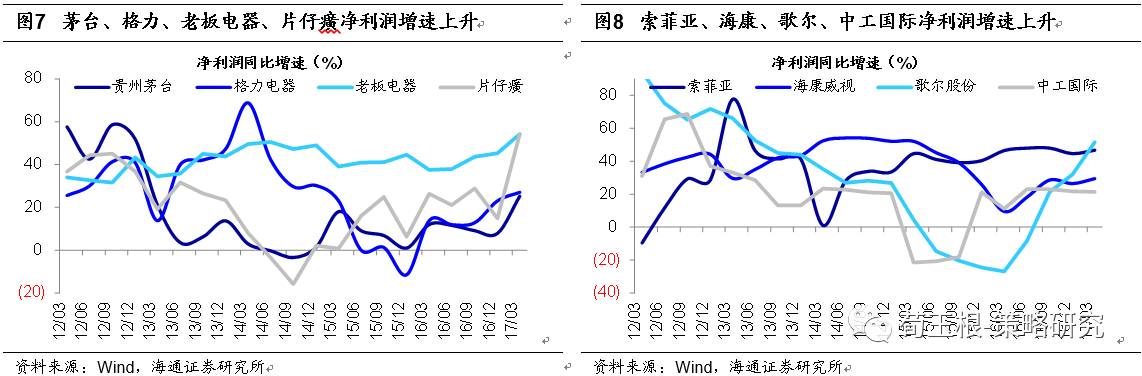

休整期行业和个股分化可能加大。

面对倒春寒,目前大家仍然十分关心前期涨幅较高的白酒、家电、中药、电子等白马股会否出现补跌?我们认为强势股交易是否拥挤关键看业绩,未来出现分化的可能性更大,有业绩支撑的龙头股表现更佳。比较各行业数据(

17

年一季报净利润同比、

16

年年报净利润同比、

TTMPE

),白酒(

22.7%

、

10.8%

、

27.2

倍)、家具(

49.2%

、

32.4%

、

40.6

倍)、电子(

59.5%

、

46.7%

、

47.3

倍)、建筑(

14.1%

、

10.6%

、

19.3

倍)、家电(

13.2%

、

28.6%

、

21

倍)、中药(

-0.4%

、

1.7%

、

33.7

倍),白酒、家具、电子业绩较优,建筑尚可,家电、中药业绩增速放缓。从盈利趋势和估值匹配看,上述行业可能出现差异,但各行业龙头公司业绩优异,估值匹配度较好。按上文各指标秩序分别为,贵州茅台(

25.2%

、

7.8%

、

28.9

倍)、格力电器(

27.0%

、

23.0%

、

12.9

倍)、老板电器(

54.3%

、

45.3%

、

30.7

倍)、片仔癀(

54.4%

、

14.9%

、

54.1

倍)、索菲亚(

46.8%

、

44.7%

、

48.3

倍)、海康威视(

29.5%

、

26.5%

、

29.0

倍)、歌华股份(

51.6%

、

32.0%

、

30.3

倍)、中工国际(

21.4%

、

21.8%

、

20.1

倍)。

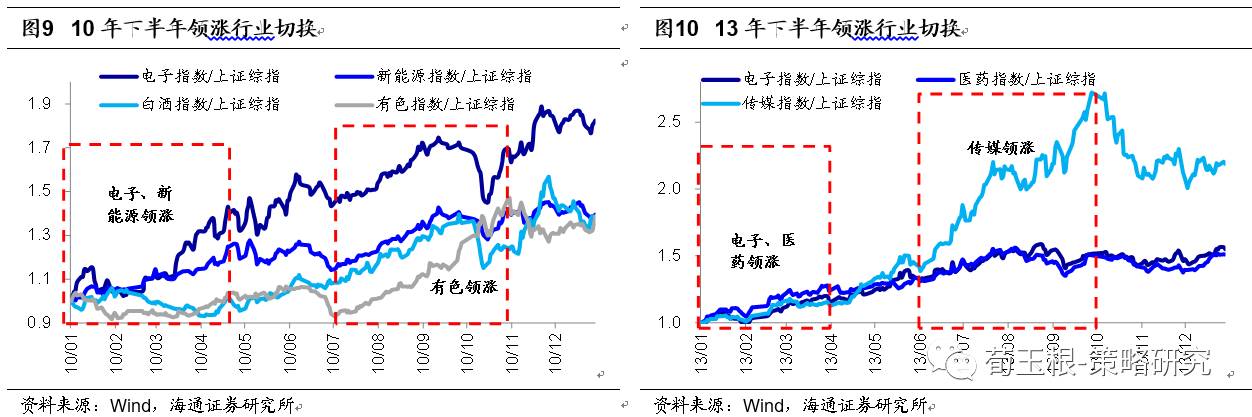

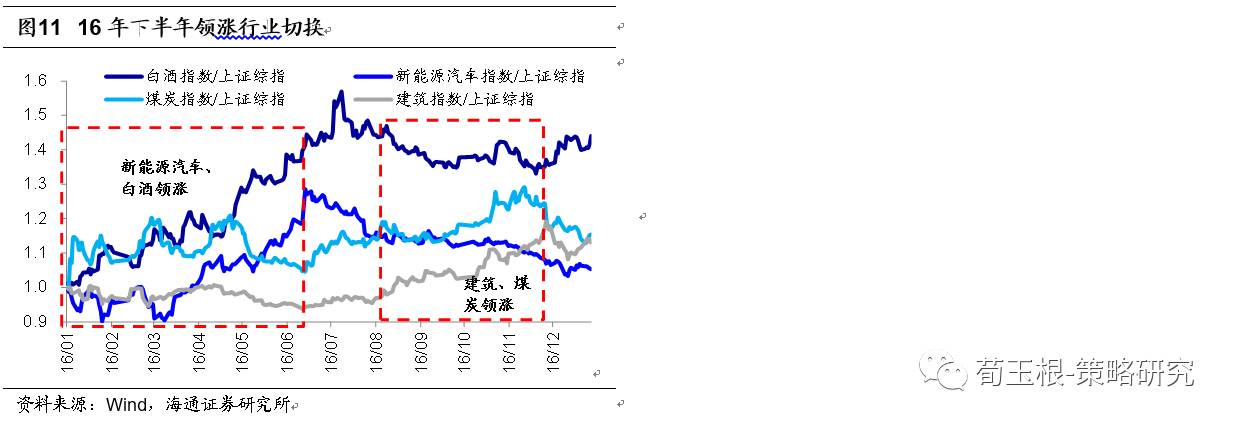

休整期往往孕育未来的领涨行业。

参考

2010

年、

13

年、

16

年震荡市的经验,一年一般会有两波机会,上半年一次,下半年一次,年中出现波折。

2010

年

2-4

月上涨,

5-6

月调整后,

7-11

月再次上涨;

2013

年

1-3

月上涨,

4-6

月调整后,

7-9

月继续上涨;

2016

年

2-4

月上涨后,

5-6

月调整,

7-11

月继续上涨。而且,震荡市年中调整结束后,下一轮上涨领涨行业会发生变化,休整期是孕育转变的时期。

2010

年

4

月前电子、新能源领涨,

5-6

月行情波折,

7

月后有色开始领涨

2013

年

4

月前电子医药领涨,

6

月后领涨行业切换到传媒,

2016

年

6

月前新能源汽车、白酒领涨,

8

月后建筑煤炭开始领涨。而今年

2-3

月上涨过程中领涨行业为白酒、家电、电子、建筑等,

4

月中以来市场回调,接下来的休整阶段需要深思的是,未来什么行业可能领涨。

3.

应对策略:耐心和信心

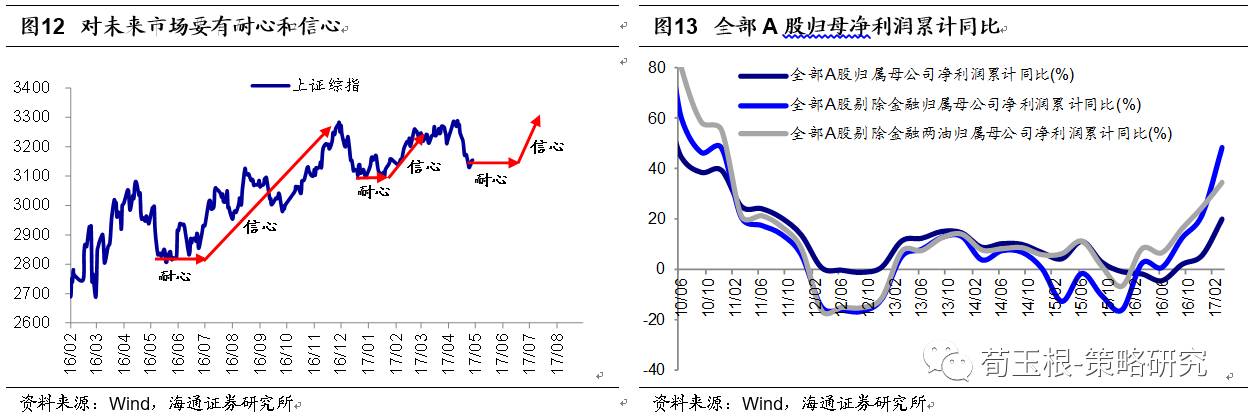

保持耐心,坚定信心。

4

月中以来市场的下跌是倒春寒,不是冬天,诱因是金融监管使得资金面阶段性紧张。

4

月

25

日中央政治局会议明确,坚持稳中求进工作总基调

,

确保不发生系统性金融风险。市场回调空间有限,但需要时间消化,银监会监管摸底自查到

6

月

12

日才结束,成交量和换手率的情绪指标也显示调整需要时间,保持耐心。展望中期,中枢抬升的震荡市未变,核心逻辑是基本面改善。

2010

年开始

A

股净利润同比和

ROE

回落,

12

年下半年开始底部走平,目前

16

年年报和

17

年一季报已经全部披露,全部

A

股

17Q1/16Q4/16Q3

归属母公司净利润累计同比分别为

19.8%/5.4%/1.8%

,净利润增速大幅回升,详见《盈利震荡向上——

16

年报和

17

一季报分析

-20170430

》。

17

年有望逐步形成

U

形底的右侧拐点,我们预计

17

年

A

股净利润同比有望回到两位数增长。一方面经济增速很可能进入中期底部,经济稳是企业盈利改善的前提,另一方面,借鉴海外转型期,经济平时盈利可以上,如日本

74-90

年、美国

83-00

年,转型期产业结构升级和行业集中度提高,改革降低成本、提高效率。保持耐心的同时坚定信心。

继续持有绩优龙头股,下半年看好金融。

维持前期一直强调的配置逻辑,

A

股进入二维投资时代,消费升级

+

主题周期

+

价值成长,休整期行业和个股分化可能加大,选确定业绩增长的一线龙头,上文指出一线龙头一季报业绩保持较高速增长。此外,我们根据

16

年年报和

17

年一季报,以所有中信一级行业以及重点的一些二级行业为标准,筛选净利稳定增长且与估值匹配的行业,主要包括石油石化、基础化工、建材、电子、汽车、环保、白酒、小家电、其他医药医疗,详见《盈利震荡向上——

16

年报和

17

一季报分析

-20170430

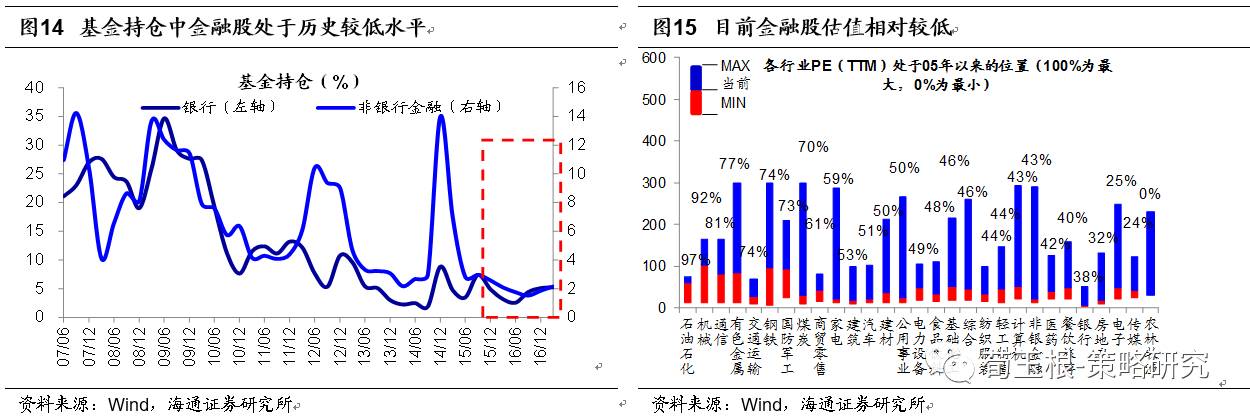

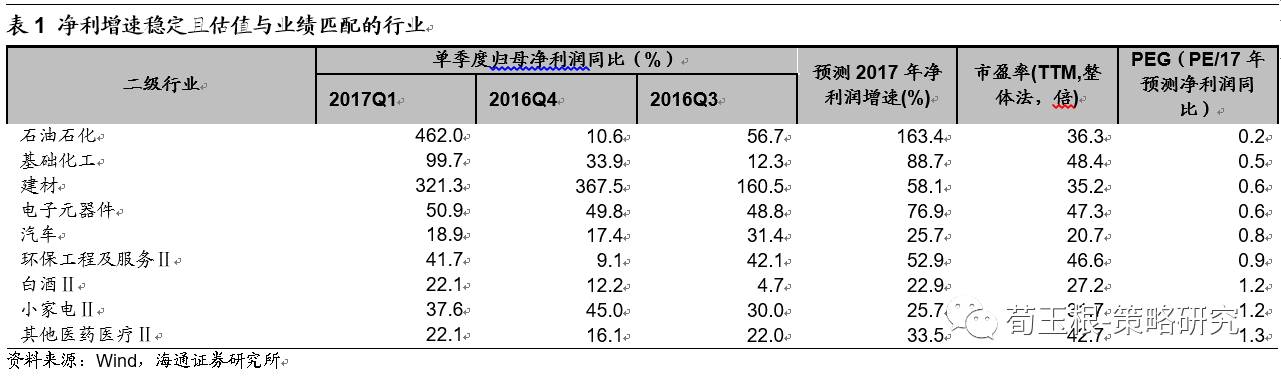

》。放长点看下半年,重视金融股。目前金融股是最低估、低配的板块,容易出现预期差。金融股的基金持仓处于历史较低水平,其中银行

5.2%

(剔除

5

只国家队基金为

4.4%

)、非银

2.2%

,大幅低配。两者的估值百分位也处于历史的较低位置,目前银行、非银金融

PE

处在

05

年以来

38%

、

43

分位,

PB

处在

05

年以来

16%

、

17%

分位。金融股低估低配本质上原因是对宏观经济企稳没信心,下半年只要经济增长平稳,就会修复对金融股的预期,而且金融监管加强最终利于大银行。

风险提示。

业绩不及预期、经济增速下滑、改革进程缓慢、汇率贬值。

风险提示。

业绩不及预期、经济增速下滑、改革进程缓慢、汇率贬值。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《如何熬过倒春寒

-20170423

》

2

、

《对市场三大分歧的看法

——

荀玉根投资沙龙发言精要-

20170410

》

3

、《春天如你

——A

股市场展望-

20170404

》

4

、《牛市有多远?

-20170312

》

5

、《开春撸袖子

-20170202

》

6

、《震荡阶段的休整期

-20161204

》

7

、《天平倾向多方

-20160626

》

8

、《什么时候卖?

-20160417

》

9

、《

A

股见底了吗?

—20160128

》

二、重要专题研究

1

、《盈利震荡向上

——16

年报和

17

一季报分析

-20170430

》

2

、《去杠杆:成长的洗礼

-20170428

》

3

、《用历史量现在:美股、港股、

A

股估值

-20170420

》

4

、《

A

股远景:龙头估值从折价到溢价

-20170411

》

5

、《消费升级:稳稳的幸福

-20170329

》

6

、《

A

股进入二维投资时代

—20170320

》

7

、《盈利迎接向上拐点

——2017

年盈利分析系列(

4

)

—20170315

》

8

、《风劲扬帆正当时

——“

一带一路

”2.0

系列(

2

)

-20170210

》

9

、《利率上行是系统性或结构性,大类资产表现迥异

-20170208

》

10

、《从筹码变化看大盘股股价表现-

20170106

》

三、策略研究框架及海外路演感受

1

、《

A

股港股化还是港股

A

股化?

——

香港路演感悟

—20170316

》

2

、《别人家的孩子

——

由美国路演谈两个市场差异

—20170221

》

3

、《

PPT

:顺大势,成大器

——

策略研究框架探讨

—20160802

》

4

、《演讲稿:顺大势,成大器

——

策略研究框架探讨

—20160730

》

5

、《让脚步等待灵魂

——

欧洲路演感受兼论

A

股

—20160507

》

6

、《感恩生在中国,恰逢盛世

——

韩国路演感想

—20151205

》