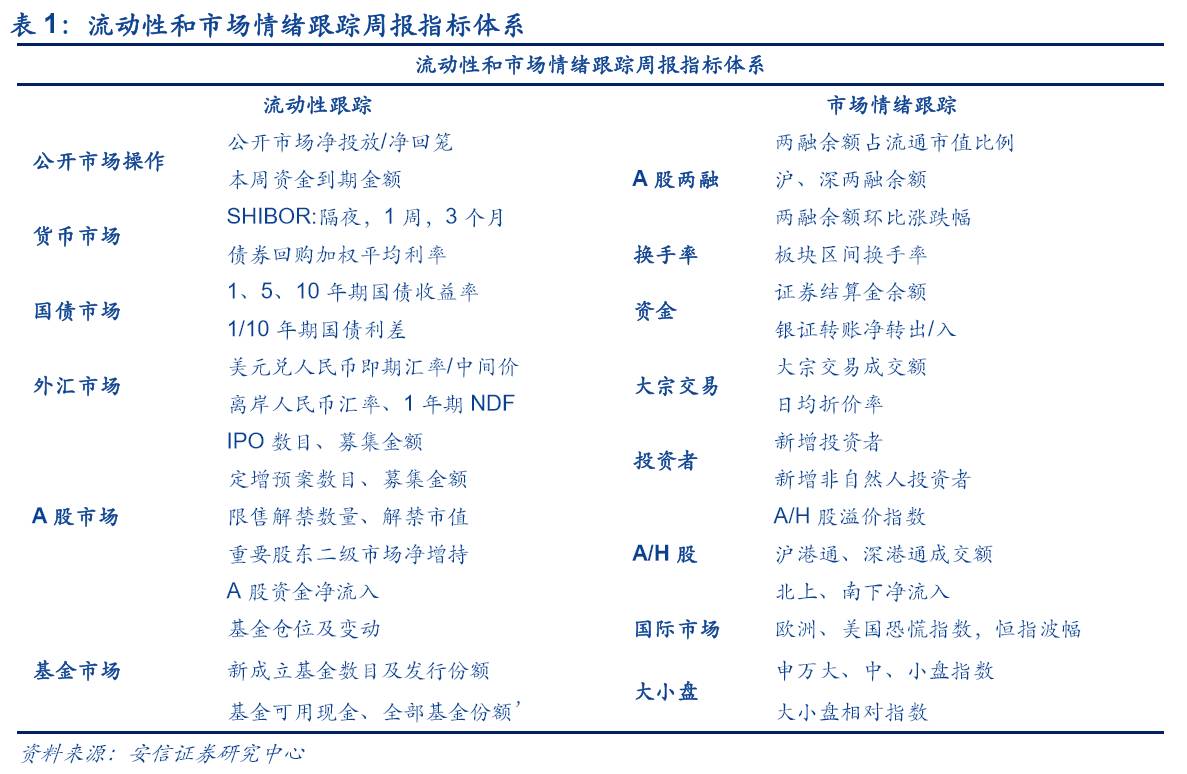

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、新增投资者、大小盘A-H等8个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

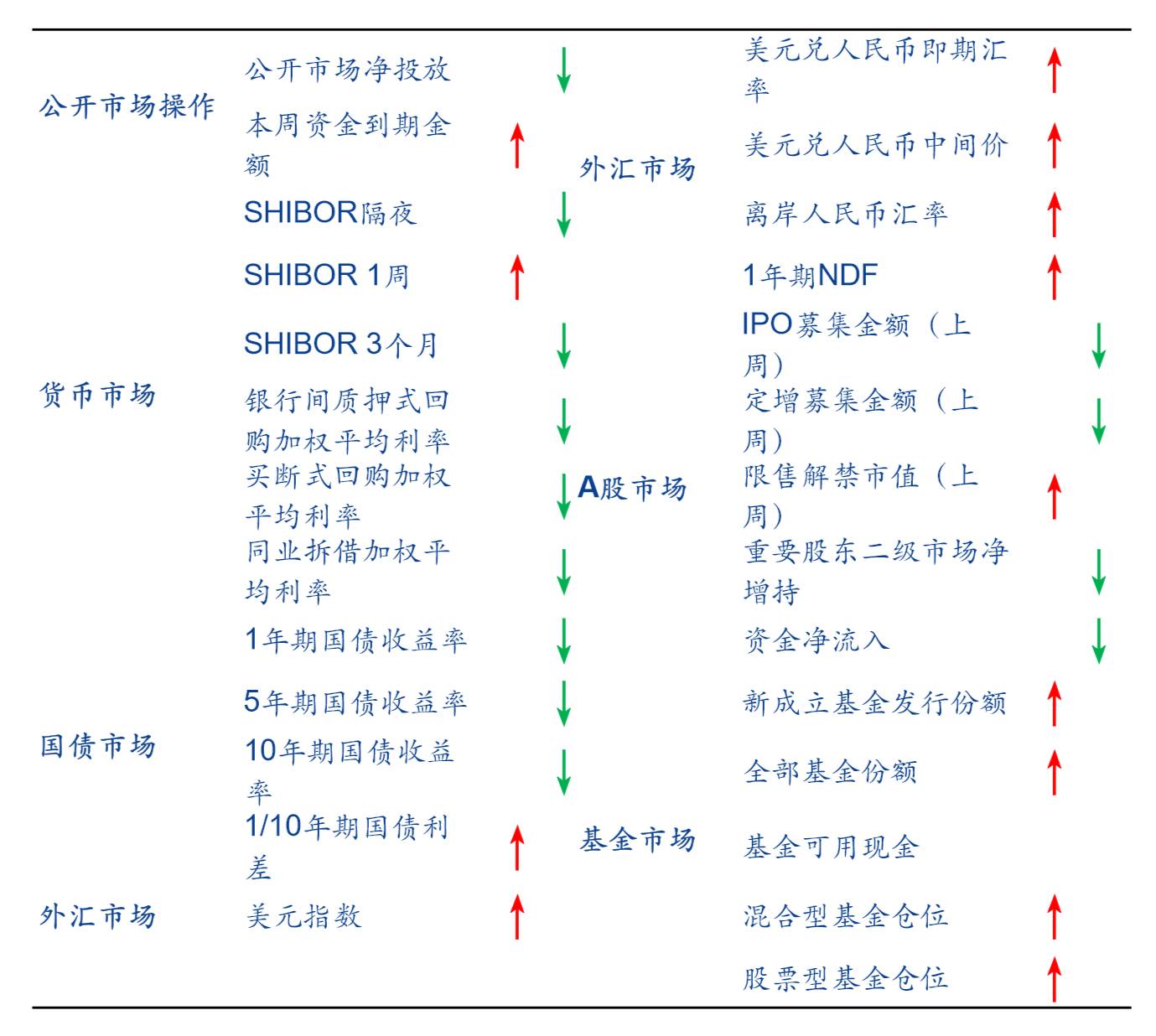

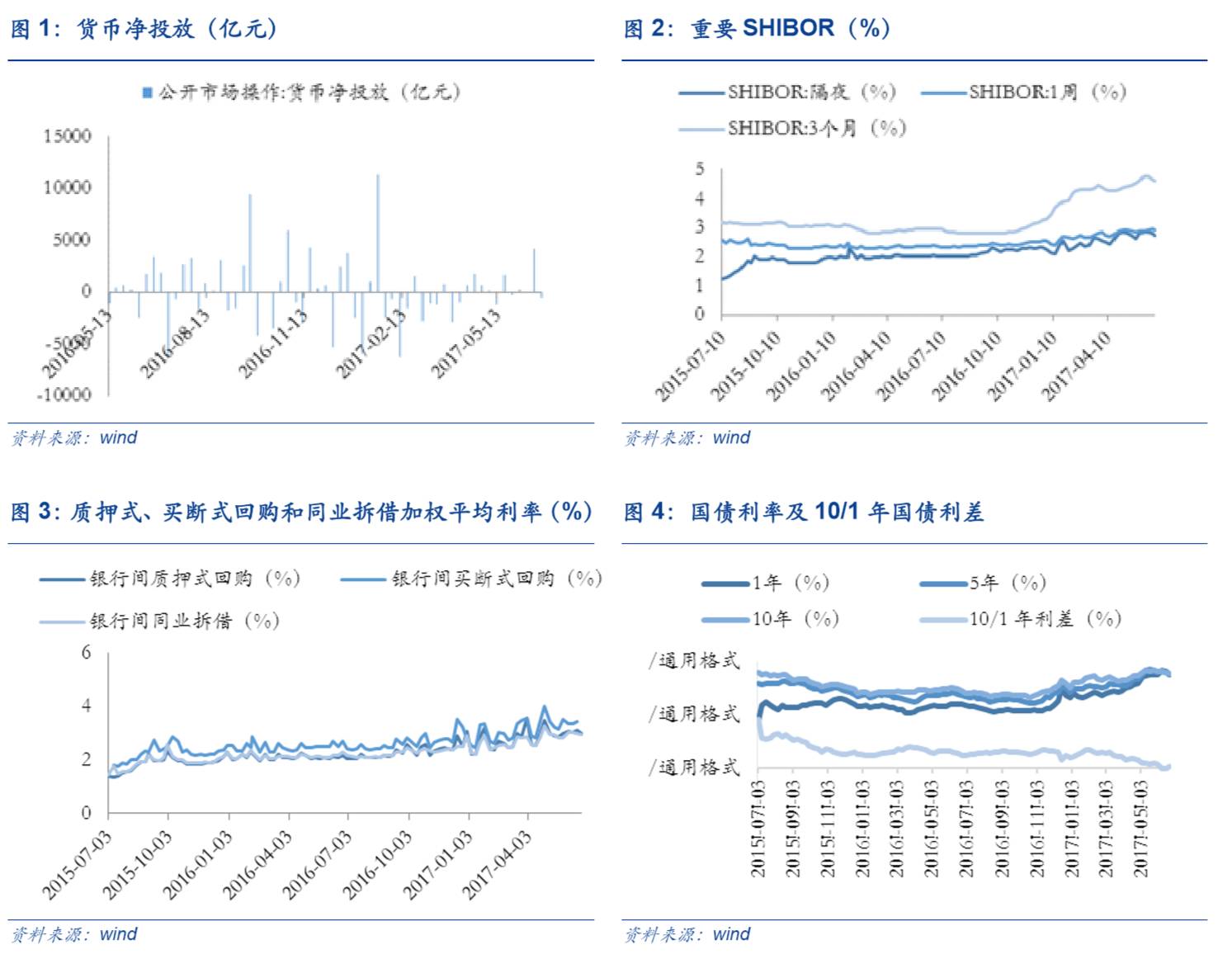

1.1 公开市场操作:上周公开市场净回笼600亿,本周资金到期金额共计3300亿元。

解读:上周央行结束净投放。上周公开市场有2500亿逆回购到期,共开展逆回购1900亿,公开市场实现净回笼600亿,我们并不认为此举意味着近期市场流动性较为宽松的环境即将结束,市场流动性预期依然偏乐观。结合月末财政支出力度加大,对冲央行逆回购到期,我们认为六月资金面不会太紧,在月底出现流动性冲击的可能性不大,维持季末压力点平稳度过的预期。

1.2 货币市场:上周隔夜SHIBOR较前期下行4bp至2.81%,3个月SHIBOR较前期下行13bp至4.63%。银行间质押式回购加权平均利率较前期下行10bp至2.98%,买断式回购利率较前期下行5bp至3.38%,同业拆借利率较前期下行4bp至2.94%。

解读:上周SHIBOR稳中有降。3个月SHIBOR领跌13bp,隔夜、1个月SHIBOR均有下降,其他多项SHIBOR周中涨幅缩小甚至回落。同时,上周银行间回购利率略有下降。整体来看,跨季资金利率略有回落,银行体系流动性处于较高水平。

1.3 国债市场:上周国债1年期国债收益率下行9bp至3.51%,5年期国债收益率下行5bp至3.51%,10年期国债收益率下行2bp至3.55%,1/10年期国债利差上行7bp至0.04%。

解读:上周国债收益率下行,1/10年期国债收益率结束倒挂。财政部亲自做市稳定债市价格,10年期、1年期国债收益率结束连续10个交易日的倒挂。跨季时期监管压力略有放松,银行同业存单利率走低,1年期国债利率随之下行,叠加经济下行压力依然存在,1/10年期国债利率仍有一定下行空间。

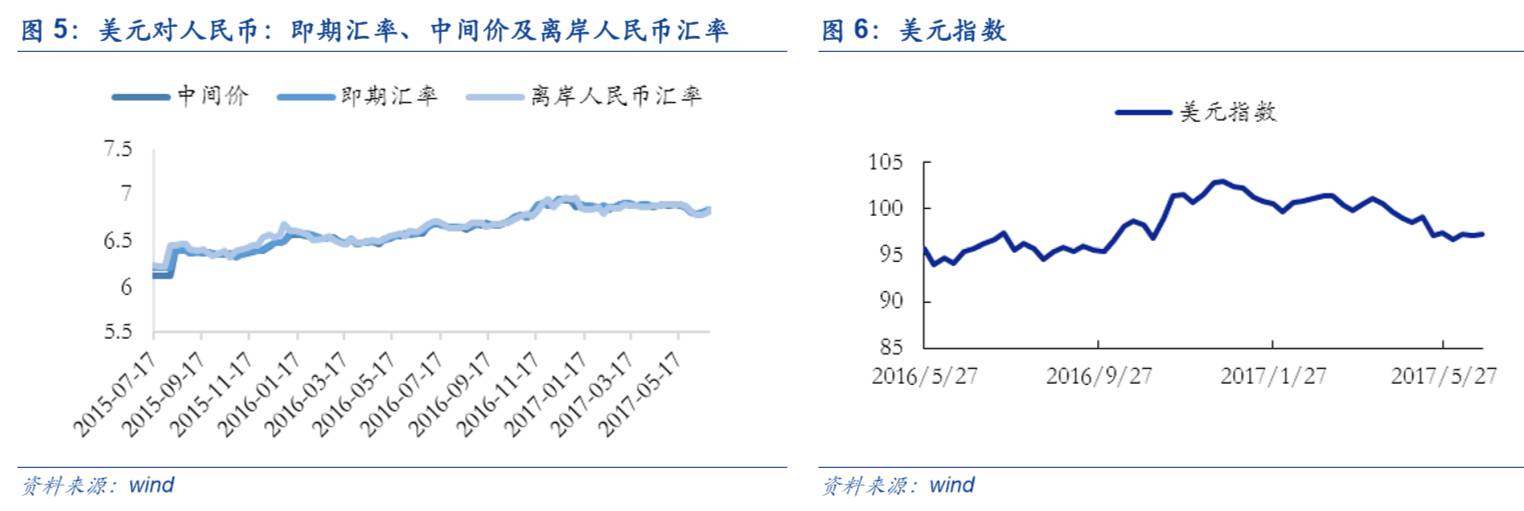

1.4 外汇市场:上周美元指数较前期上涨0.17%至97.30,人民币即期汇率贬值248个基点至6.8387,人民币中间价贬值243基点至6.8238,离岸人民币汇率贬值222基点至6.8366,最新1年期NDF为7.0203。

解读:上周美元指数稳中有升。上周美国公布的经济数据基本符合预期,叠加美联储官员鹰派发言影响,美元指数稳中略微上涨0.17%。同时,英国脱欧谈判上周正式开启,英国政府相对弱势令脱欧进程面临巨大风险,英镑下行压力较大。人民币方面,上周人民币即期汇率大幅贬值248基点,创3个月最大跌幅,后续走势需关注本周美国关键经济数据。

1.5 A股市场:上周A股资金净流出968.80亿

一级市场方面,上周共有6家公司完成IPO网上发行,募集资金共22.01亿元;本周共5家公司完成IPO网上发行,预计募集资金共20.20亿元,较上周下滑8.22%。上周共14家公司公布定增预案,预计募集资金共147.62亿元,较前期同比下滑79.76%。

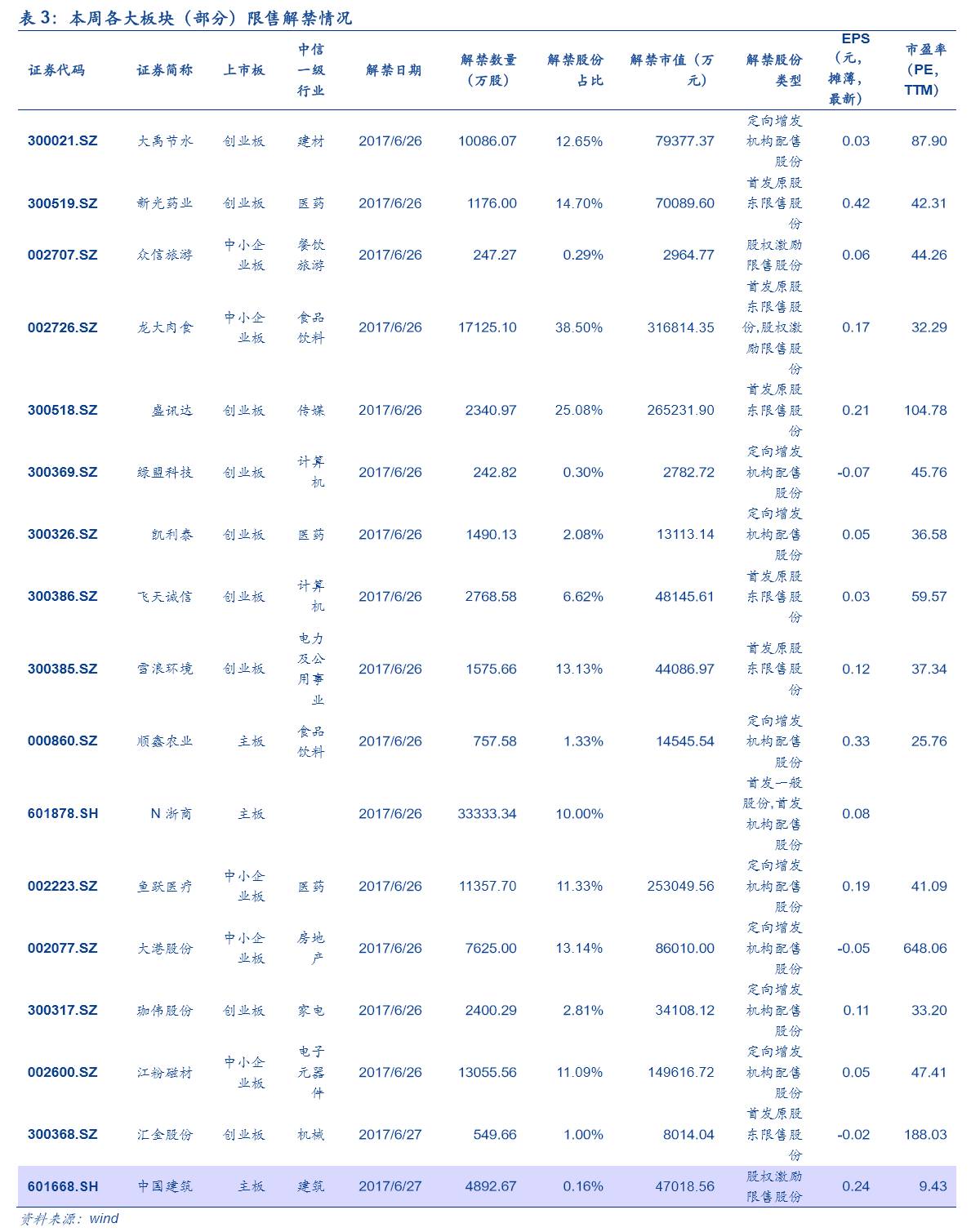

二级市场方面,上周共有共34家公司限售股解禁,预计解禁数量共29.27亿股,解禁市值共276.55亿元。本周共44家公司限售股解禁,预计解禁数量共33.75亿股,解禁市值共333.37亿元,分别较上周环比上涨15.32%和20.54%。此外,上周重要股东二级市场净减持5.70亿,前一周净增持8.93亿。上周全部A股资金净流出968.80亿,较前期加速流出29.09%。

1.6 基金市场:上周58.19%基金加仓

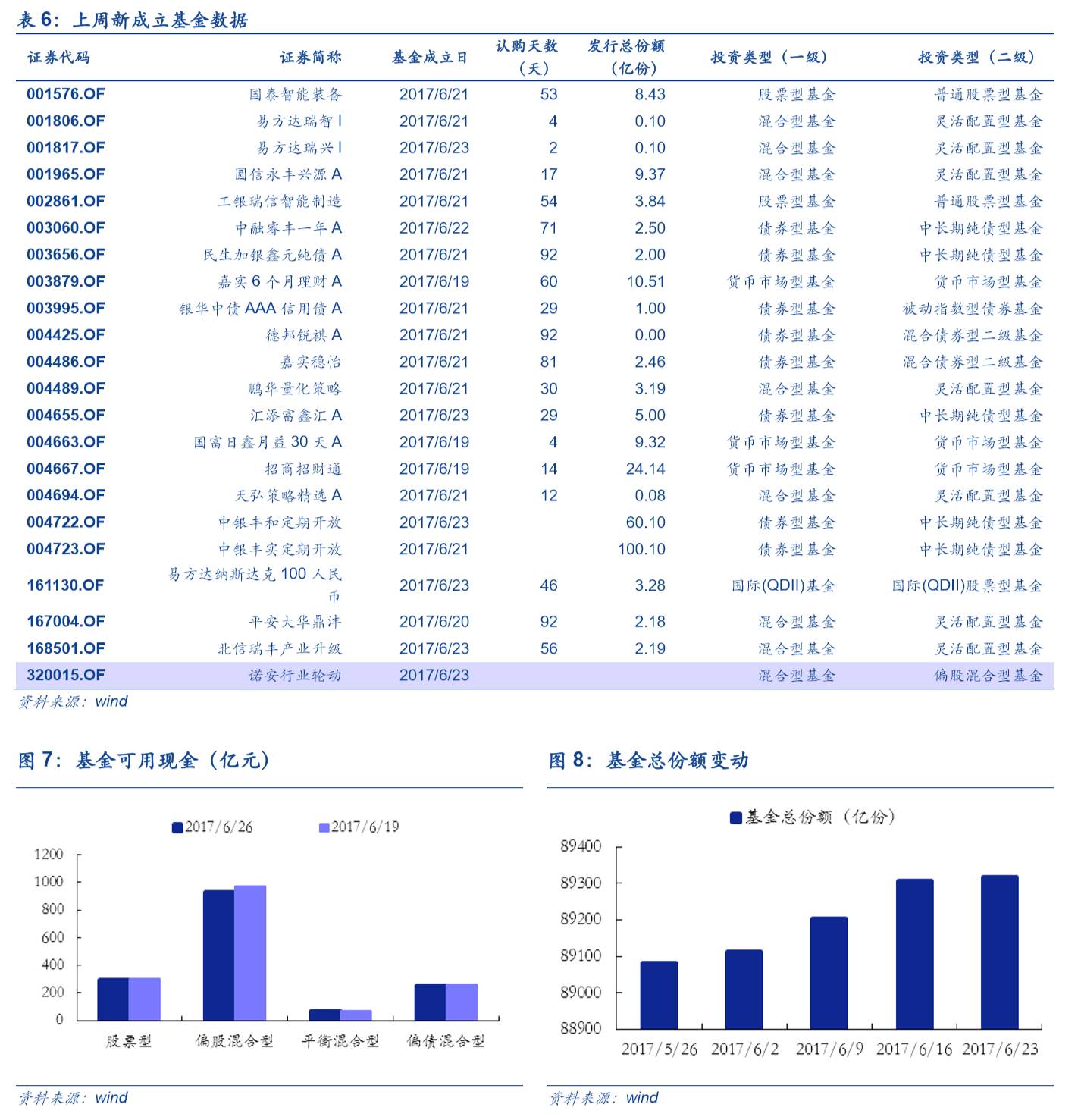

上周新成立22只基金,发行份额为249.91亿份,较前期上涨107.58%,发行份额最高的是中银丰实定期开放,为100.10亿份。全部基金份额89318.06亿份,较前期环比上涨0.01%。上周股票型基金仓位由80.44%升至80.91%,混合型基金仓位由48.8%升至50.01%。所有基金当中,加仓基金占58.19%,约35.72%的基金加仓幅度小于2.5%。

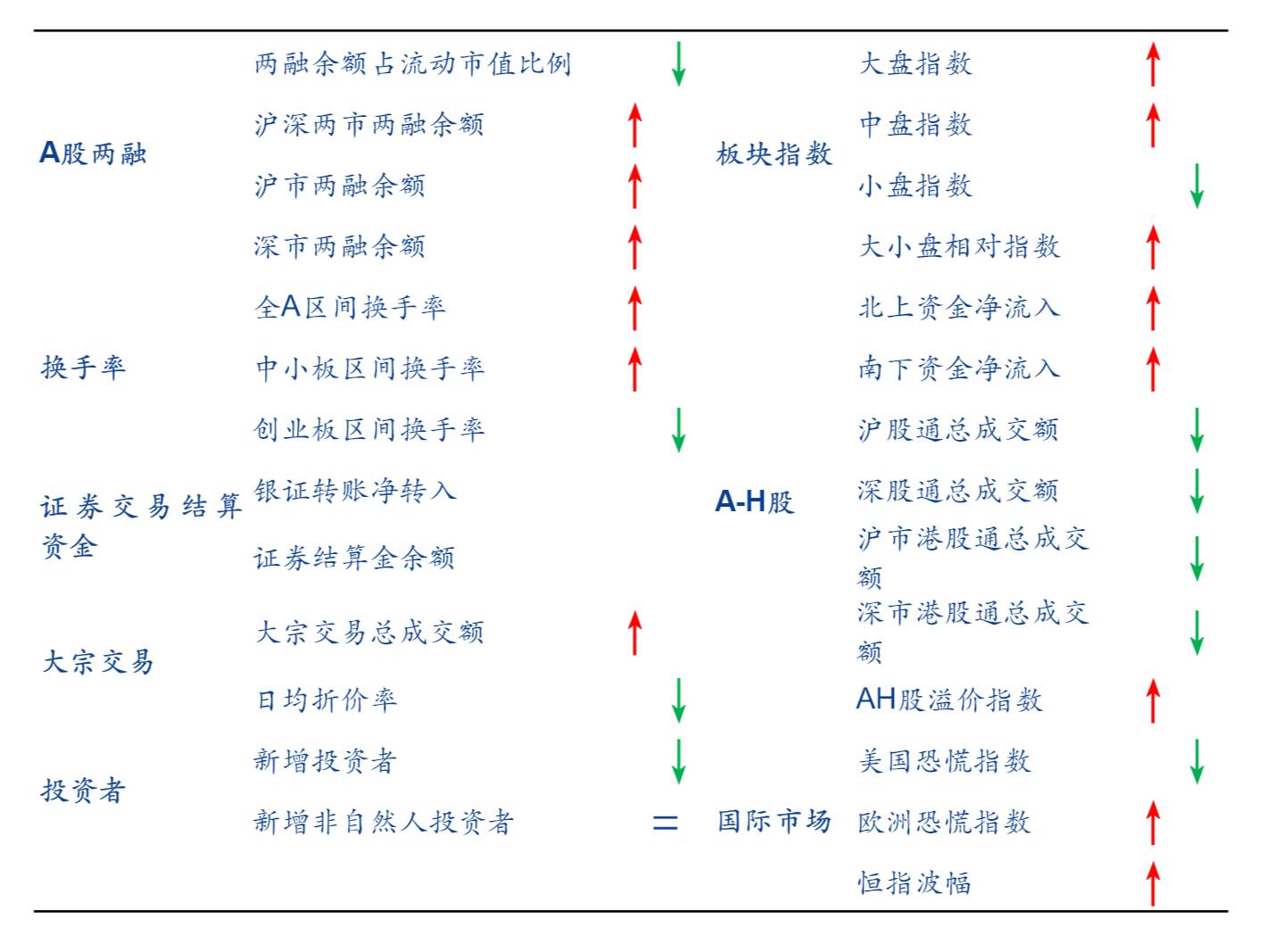

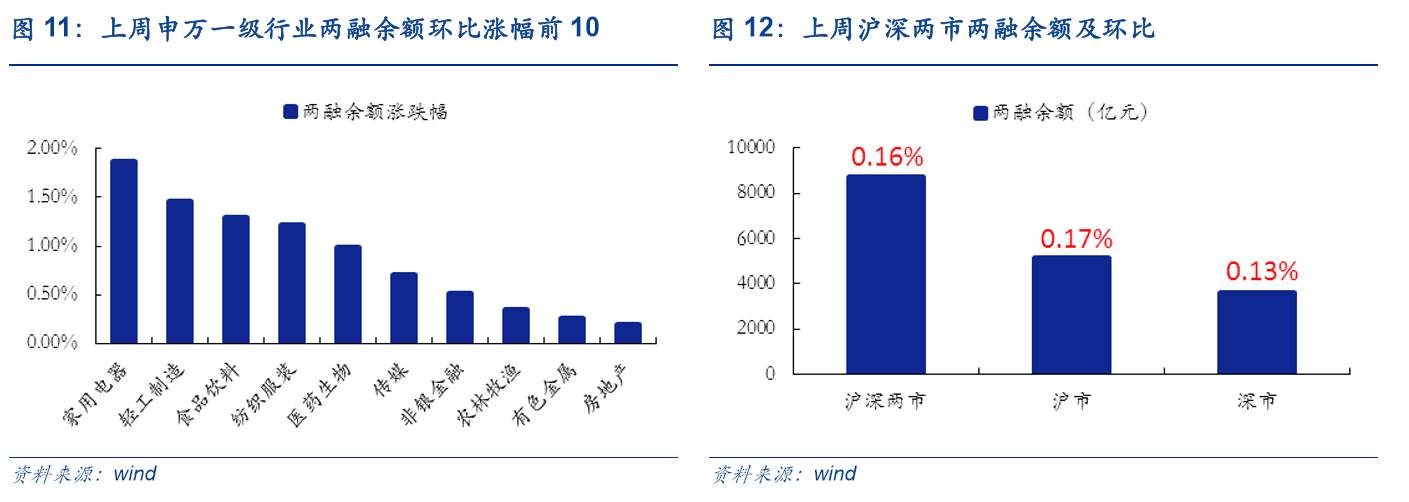

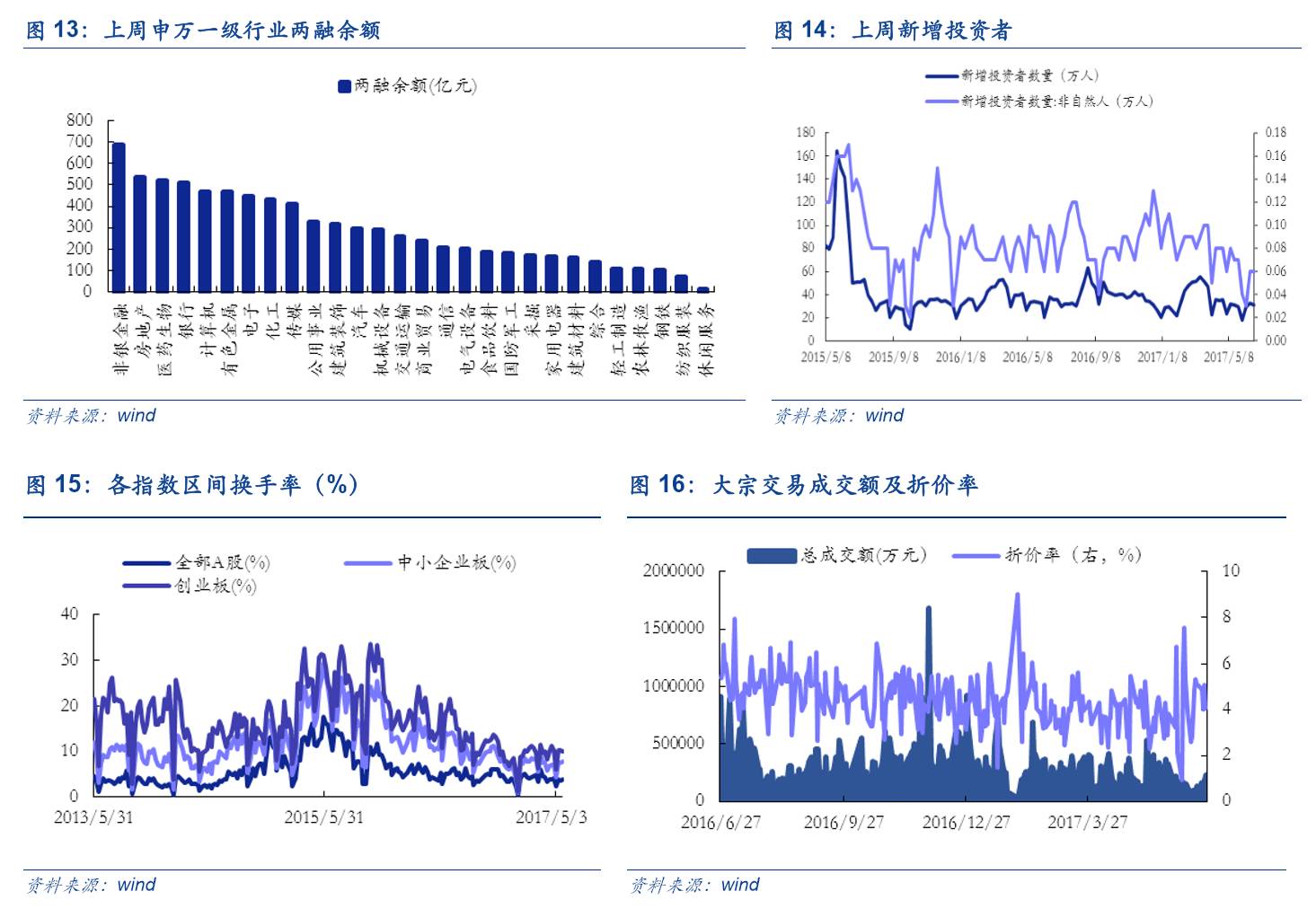

两融:上周沪深两市两融余额为8711.94亿元,环比前期上涨0.16%。上周市场两融余额占A股流通市值比例为2.14%,较前期下跌0.02%;其中,沪市两融余额为5113.25亿元,环比前期上涨0.17%;深市两融余额为3598.69亿元,环比前期上涨0.13%。上周申万一级行业两融余额环比涨幅前3的是家用电器(1.88%),轻工制造(1.46%),食品饮料(1.29%),涨幅后3的是通信(-1.09%),采掘(-1.50),休闲服务(-2.21%)。

大小盘:申万大盘指数上涨3.01%至2971.74,中盘指数上涨0.79%至3790.74,小盘指数下跌0.60%至4805.80,大/小盘相对指数为61.84,较上周上涨3.64%。

换手率: 上周全部A股区间换手率上涨0.26%达到3.98%;中小板换手率上涨0.34%达到7.80%;创业板换手率下跌0.13%达到10.1%。

大宗交易:上周大宗交易成交额共81.03亿元,环比上涨88.24%,日均折价率下跌0.18%至4.54%。

投资者:上周新增投资者31.31万人,较前一周环比下滑4.31%,其中新增非自然人投资者0.06万人,较前一周持平。

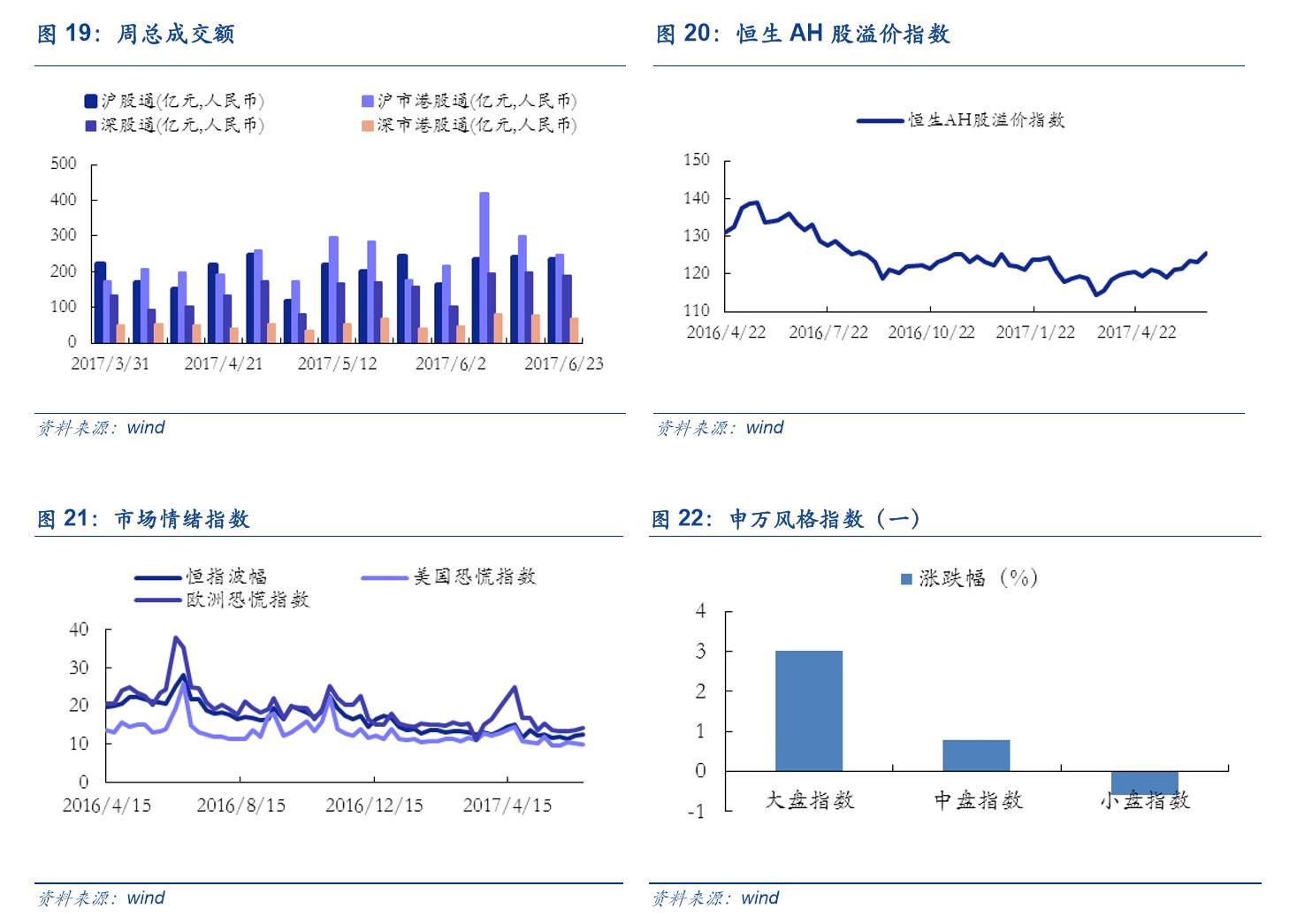

A-H股:上周北上资金净流入70.66亿元,较前期增长57.68亿元;南下资金净流入38.43亿元,较前期增长47.37亿元。上周沪股通总成交额为235.55亿元,较前期环比下跌2.32%;深股通总成交额为189.94亿元,较前期环比下跌3.72%;沪市港股通总成交额为247.62亿元,较前期环比下跌17.51%;深市港股通总成交额为66.85亿元,较前期环比下跌13.23%。上周AH股溢价指数收于125.42点,较前期环比上涨1.85%。

国际市场:上周恒指波幅上涨0.29至12.52,美国恐慌指数下跌0.36至10.02,欧洲恐慌指数上涨0.48至14.22。

市场情绪解读:A股情绪稳定,国际略有分化。国内市场方面:上周A股市场继续反弹,申万大盘指数上涨3.01%,中盘指数上涨0.79%,小盘指数下跌0.61%,市场总体情绪稳定,A股闯关MSCI成功一定程度上提振市场情绪,改善了交易活跃度。周中传闻银监会要求各家银行排查万达等企业的授信风险,短时间内股债市场产生波动,对市场总体情绪影响不大。资金方面,近期市场情绪持续修复逻辑来自流动性压力释缓的累积效应,IPO明显放缓结合跨季期间资金压力略有放松,月底整体流动性好于预期,对A股形成有利支撑。政策方面,近期金融监管力度边际改善,去杠杆依旧持续但未形成实质性利空。国际市场方面,美国经济数据符合预期叠加银行通过压力测试,监管放松有望,上周美国恐慌指数下跌0.36。欧洲方面,英国脱欧公投持续弱势,带动恐慌指数上行。

附注:未特殊说明,本报告数据来源均为wind。