如果您希望第一时间收到推送,别忘了加“星标”!

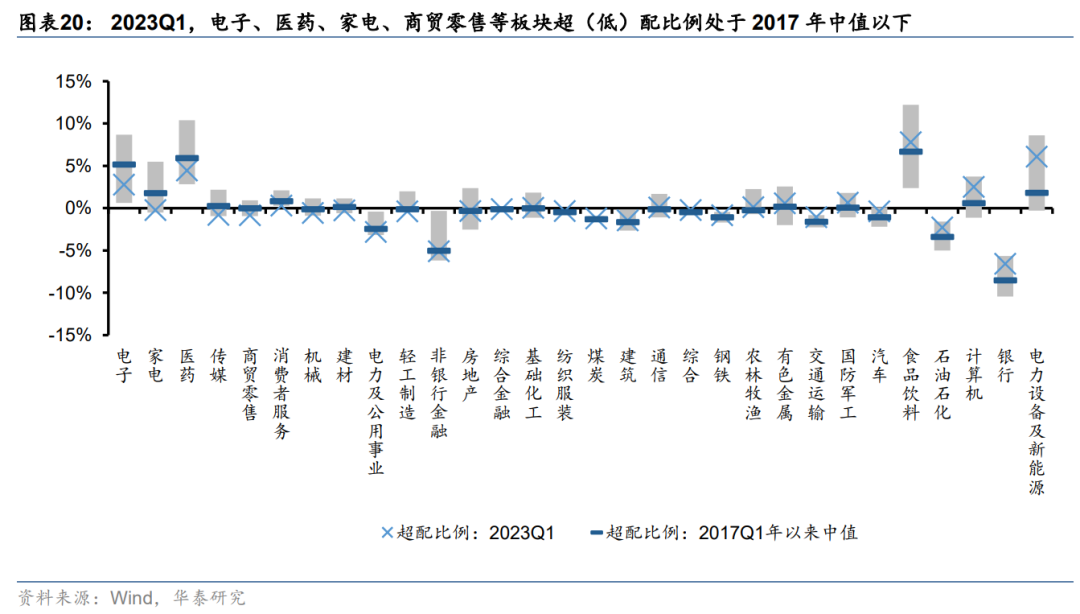

建筑、电子、地产后周期当前处于相对配置洼地

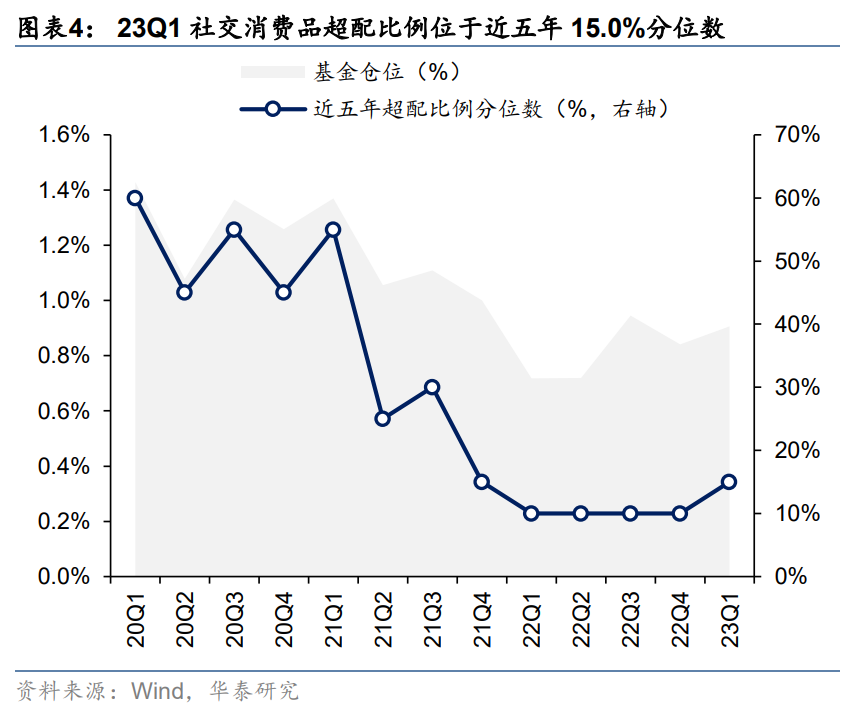

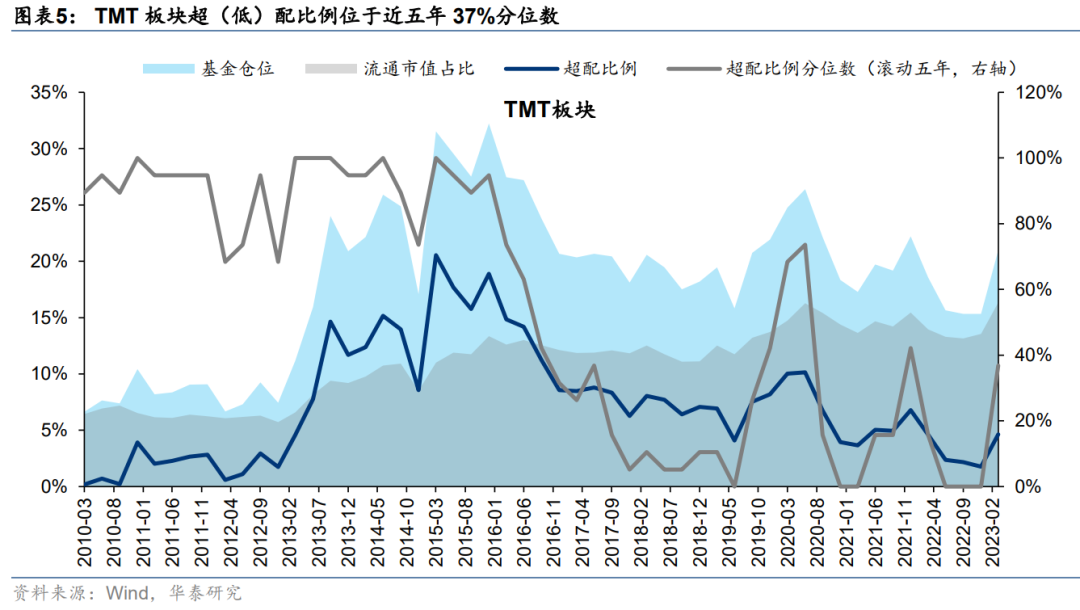

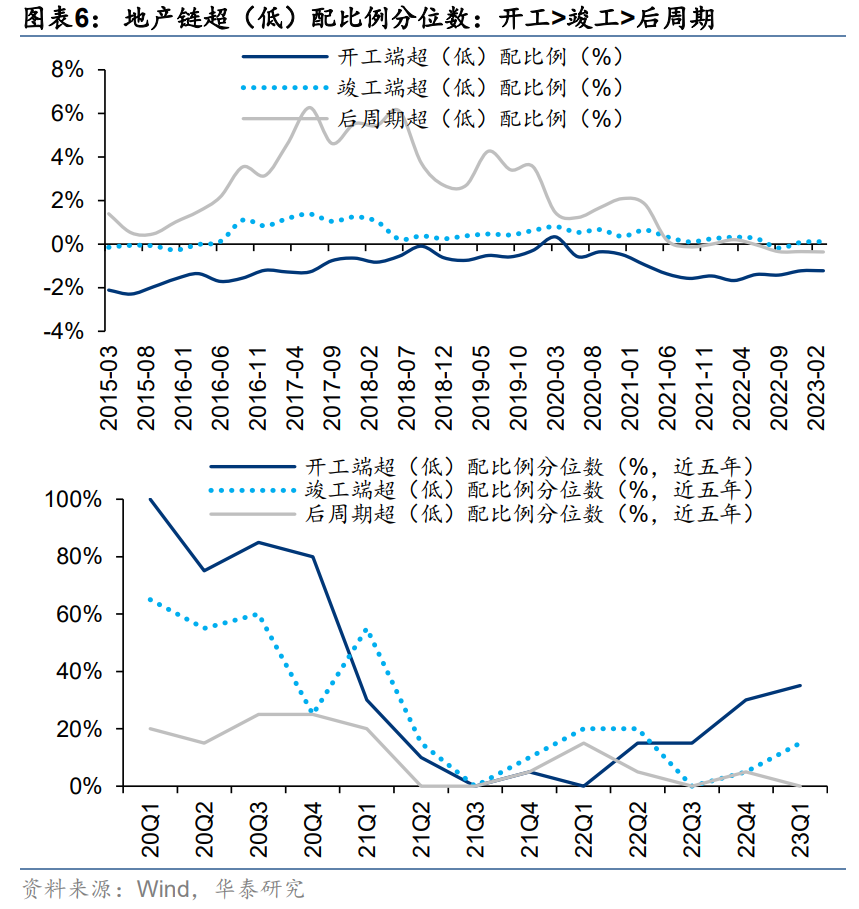

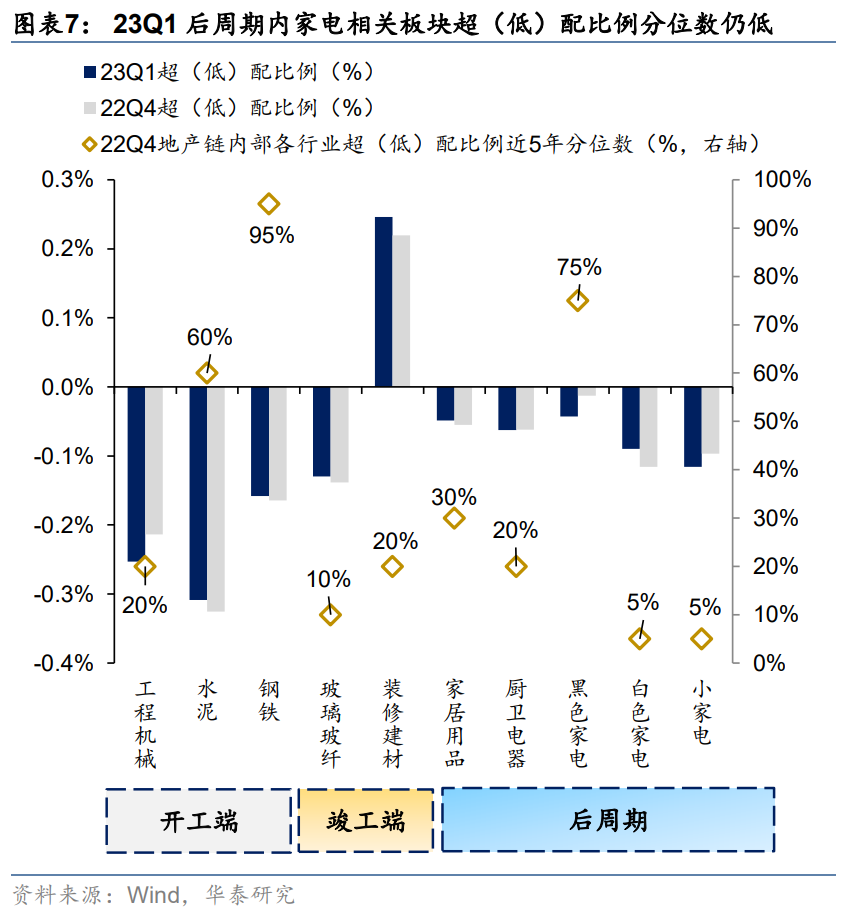

23Q1公募权益仓位环比回升,加仓TMT板块,港股仓位环比基本持平,处于19Q1以来的中位区间。从三类主线资产看:①“中特估”:建筑受主题催化配置比例环比回升但配置分位数仍处于历史中位(自2010年来,后同);②TMT :加仓计算机/通信,电子配置分位数在历史中位、且剔除主题基金后配置分位数显示仍有加仓空间;③广义消费:公募加仓医药/食品饮料,但4月以来的风格偏移发生下23Q1仓位或高于当前实际仓位、地产链中,当前配置分位数排序为开工端(自2015年以来35%分位数)>竣工端(15%)>后周期(0%),工程机械、消费建材、白电配置分位数偏低。

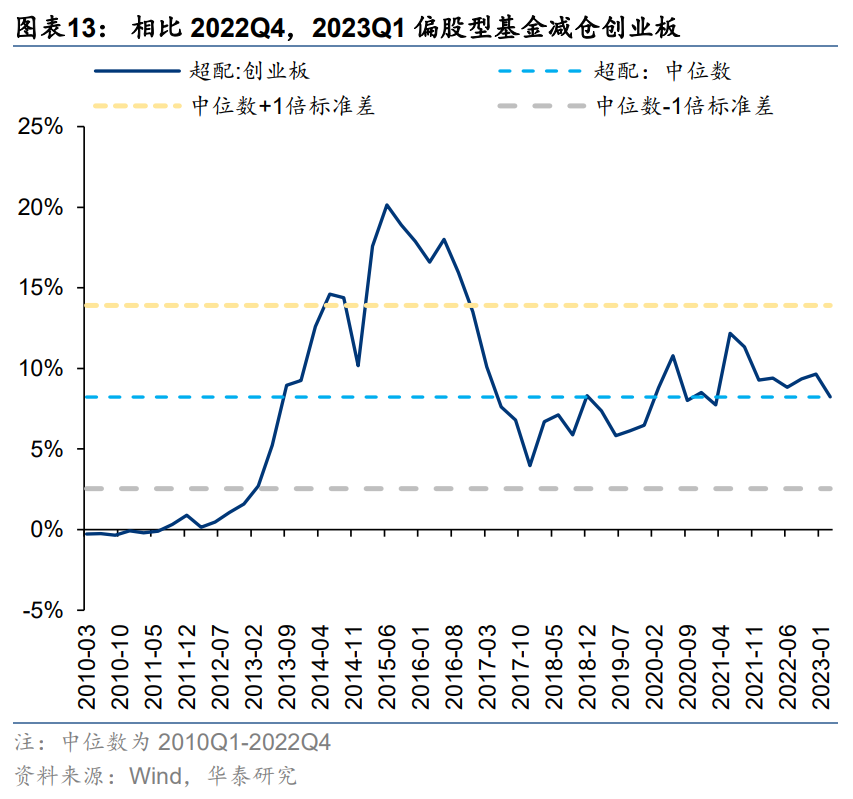

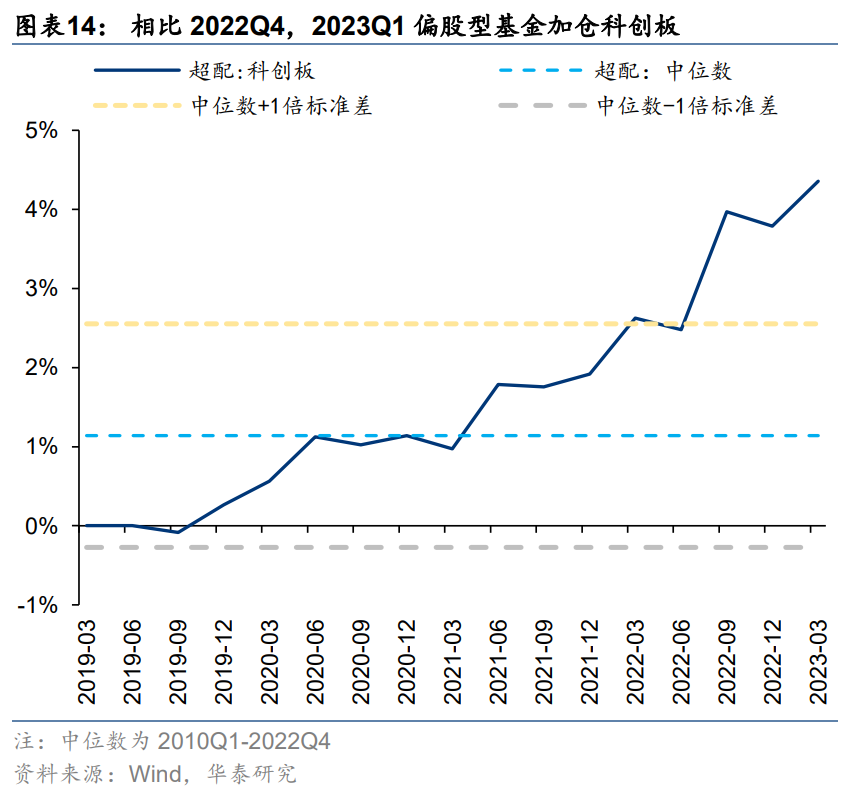

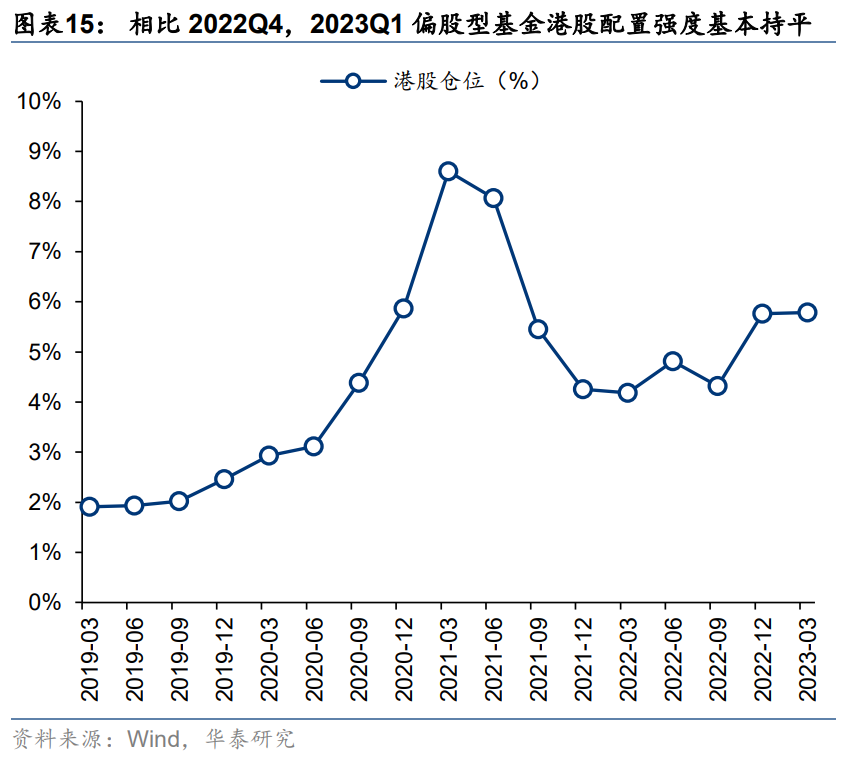

23Q1公募对双创板块配置分化,港股整体配置强度仍在中等区间

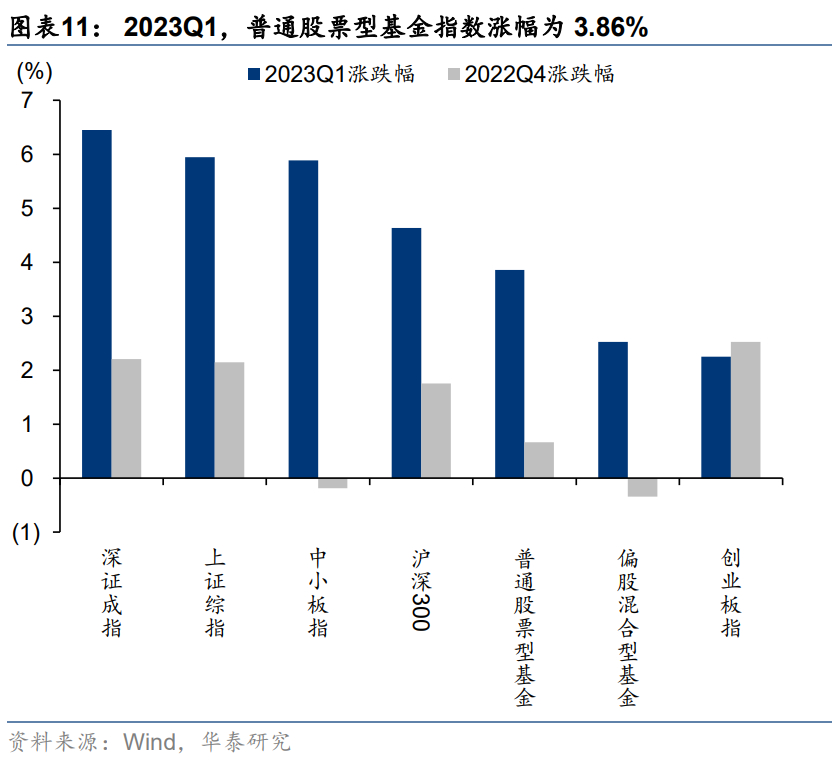

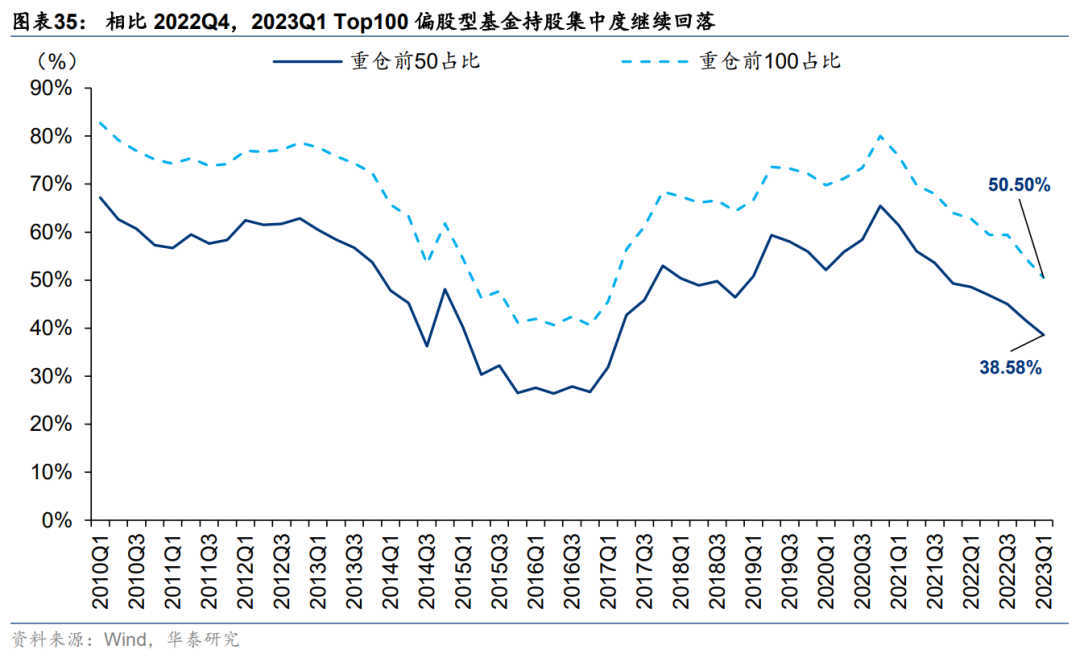

23Q1,新成立偏股型基金988亿份,较22Q4(772亿份)环比上升。目前23Q1基金季报已披露结束,数据显示主动偏股型基金持有A股股票规模相比22Q4环比上升3.4%、仓位回升1pct,而港股仓位环比持平,修复至20Q4位置,较21Q1仍有一定修复空间。分板块占比看(超(低)配比例视角),偏股型基金加仓主板/科创板,创业板仓位回落,位于2010年以来约中位数水平。23Q1,重仓前50标的持仓市值占偏股型基金重仓股持股市值38.6%,环比回落3.3pct,重仓前100标的市值占比为50.5%,环比回落0.7pct,显示主动偏股型基金持股集中度进一步下降。

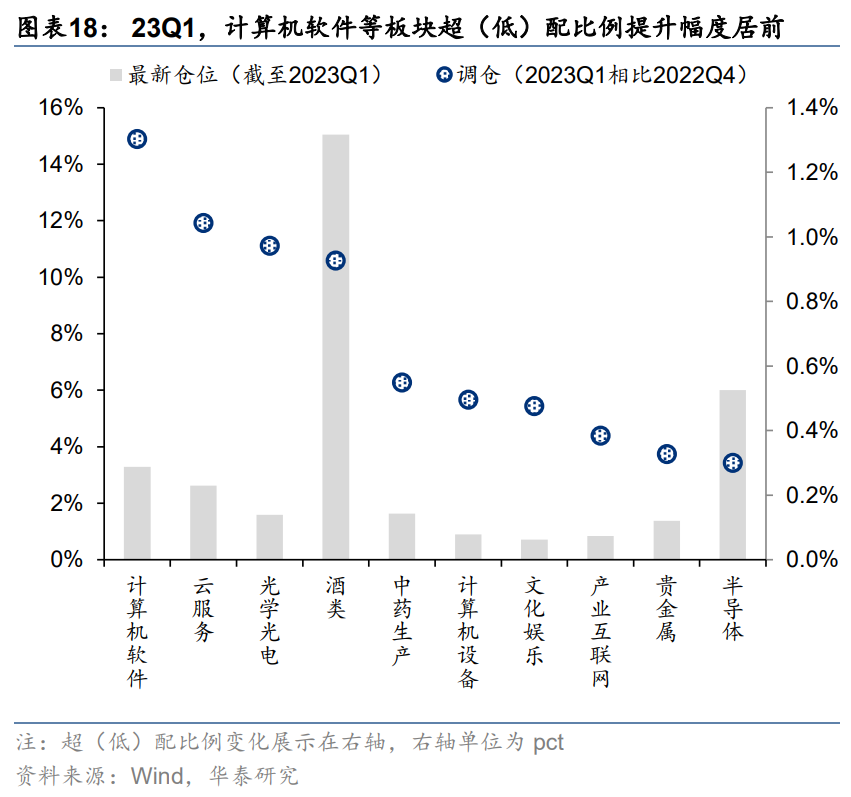

TMT中加仓计算机、通信,剔除主题基金后电子配置分位数回落至20%

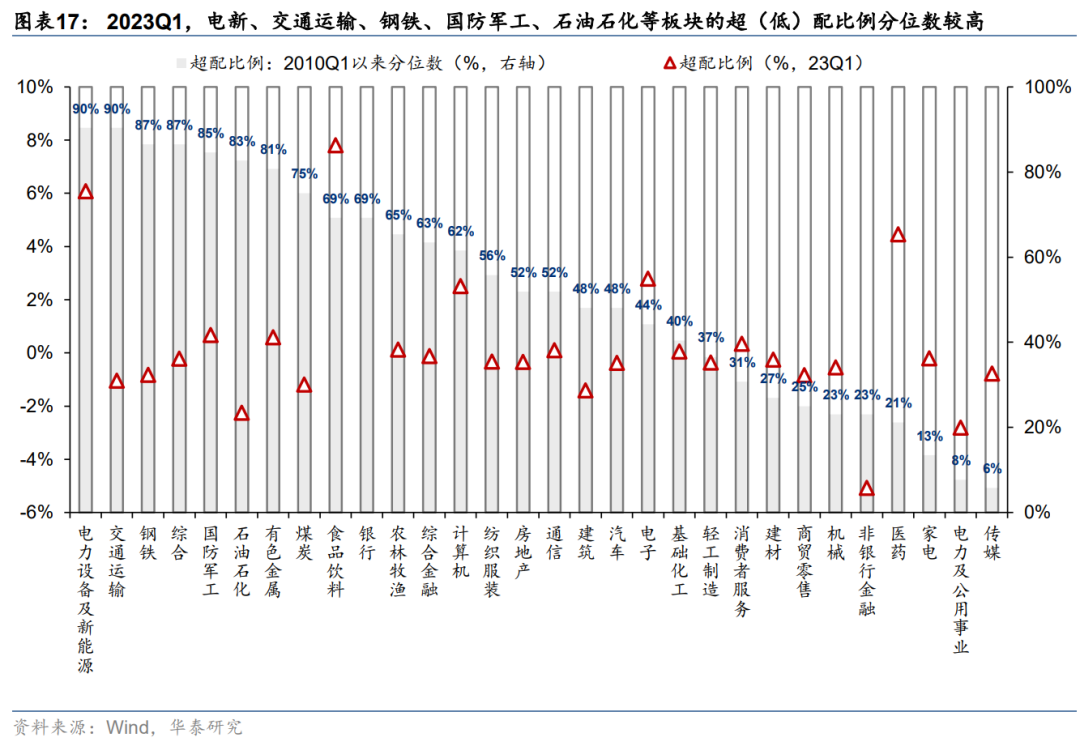

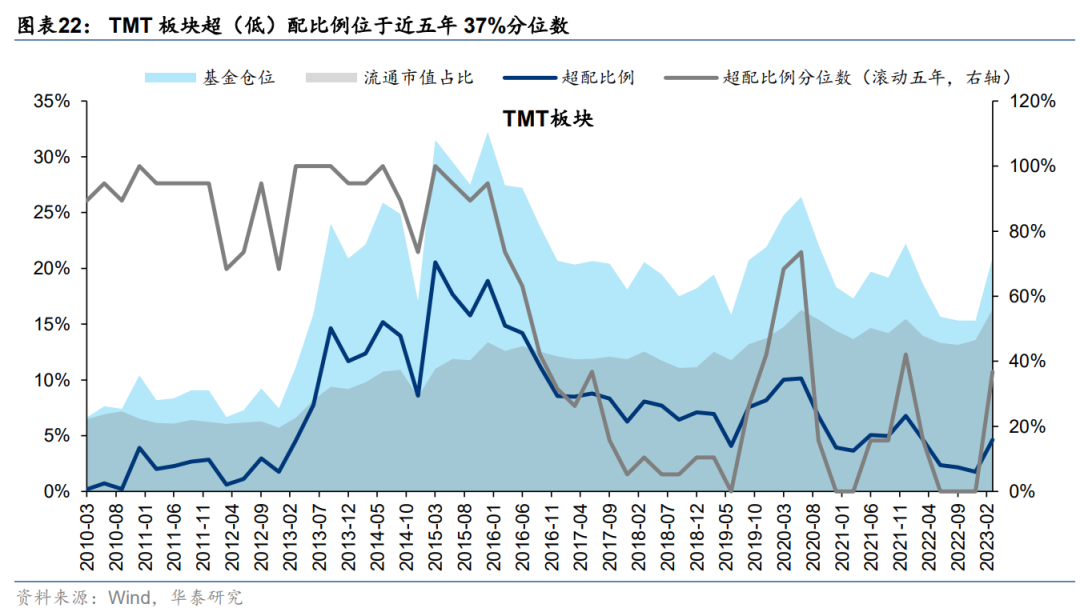

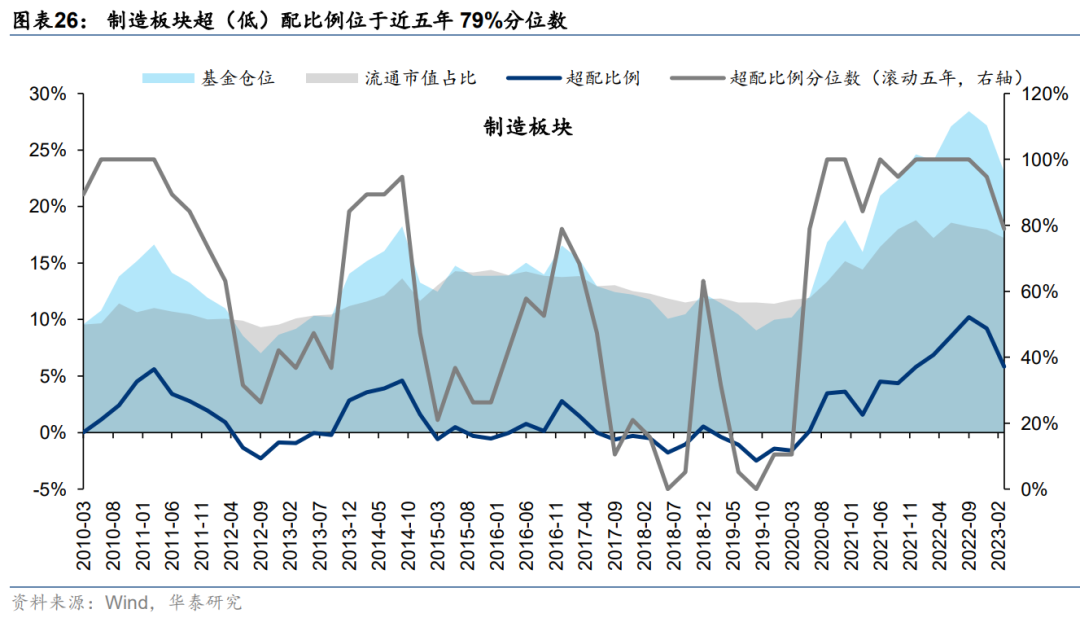

23Q1公共产业、制造板块超(低)配比例分位数(“配置分位数”)仍在高位,且制造板块配置分位数高位回落。建筑板块在中特估主题催化下23Q1配置分位数环比回升、目前位于2010年来(后同)中位数附近,电新配置分位数环比回落、但仍处于历史高位。TMT配置分位数底部显著回升,主要加仓计算机、通信,电子配置比例略低于历史中值(且需要注意的是,该数字在剔除主题基金后回落至约20%),内部结构上,消费电子配置比例位于历史底部,而半导体配置比例位于2010 年来约87%分位数;此外23Q1传媒配置比例环比并未显著提升,或与并未买进重仓股有关。

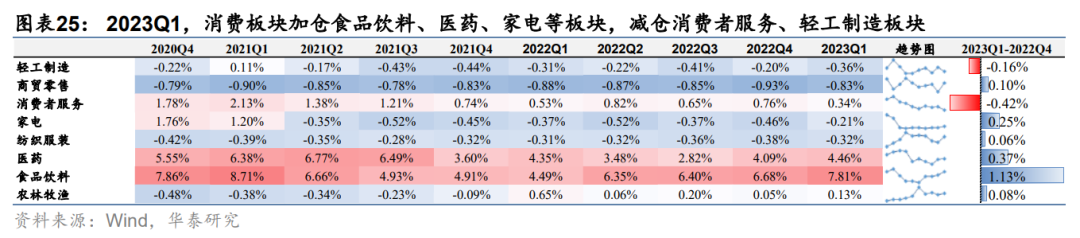

23Q1公募加仓医药、食品饮料,但风格偏移下4月以来或有调整

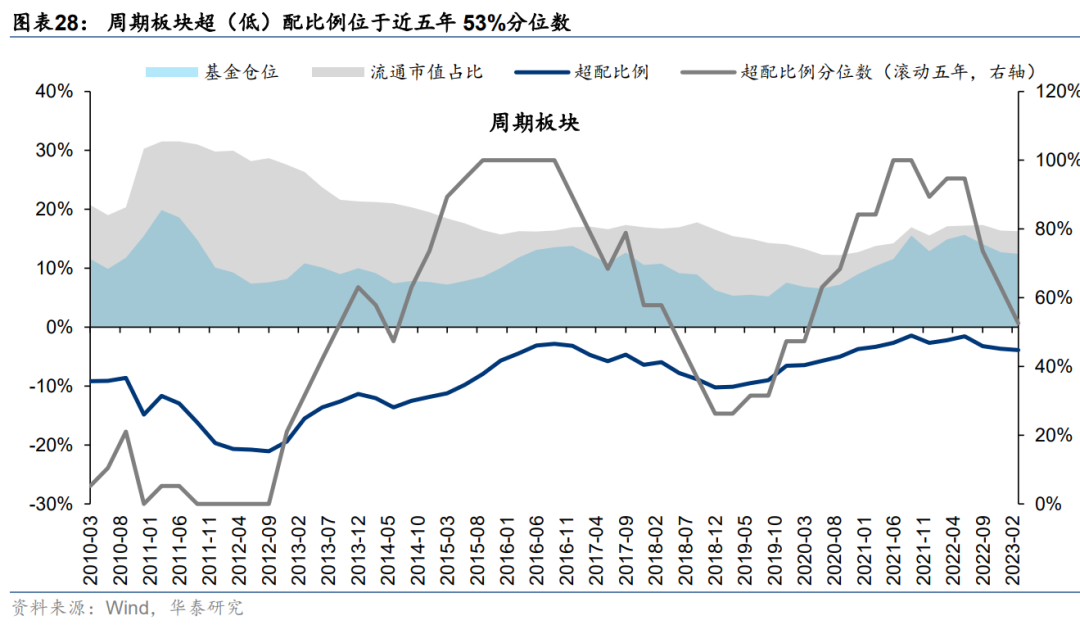

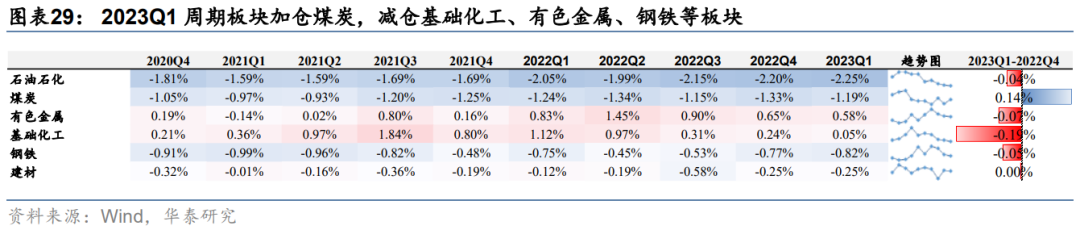

23Q1消费板块配置比例分位数环比显著回升,配置比例位于过去5年约30%分位数,医药内部来看中药生产、医药流通是23Q1加仓方向,但我们在4.16《从净值偏离度看公募基金调仓动向》中提到,从基金净值偏离程度来看制造、消费(包含医药)或存在显著风格漂移现象,这意味着当前医药配置比例或有高估;食品饮料当前配置比例位于2010年来约75%分位数(其中白酒配置比例位于约85%分位数);23Q1周期板块配置分位数显著回落,煤炭为唯一环比加仓板块、当前配置比例位于2010年来约75%分位数,建材板块中水泥、玻璃配置比例位于2010年来历史中位数。

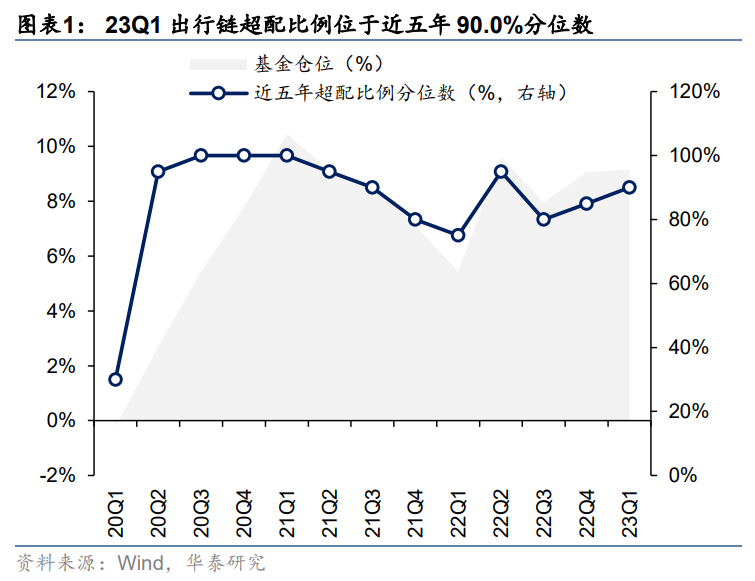

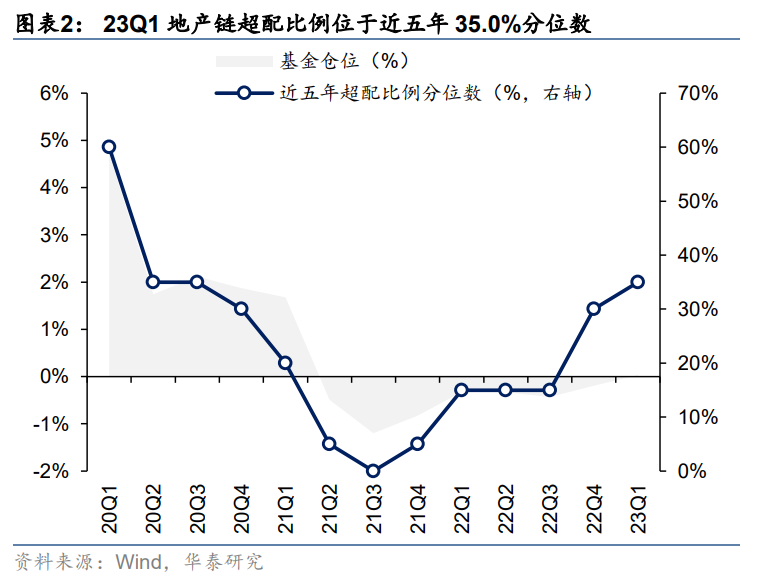

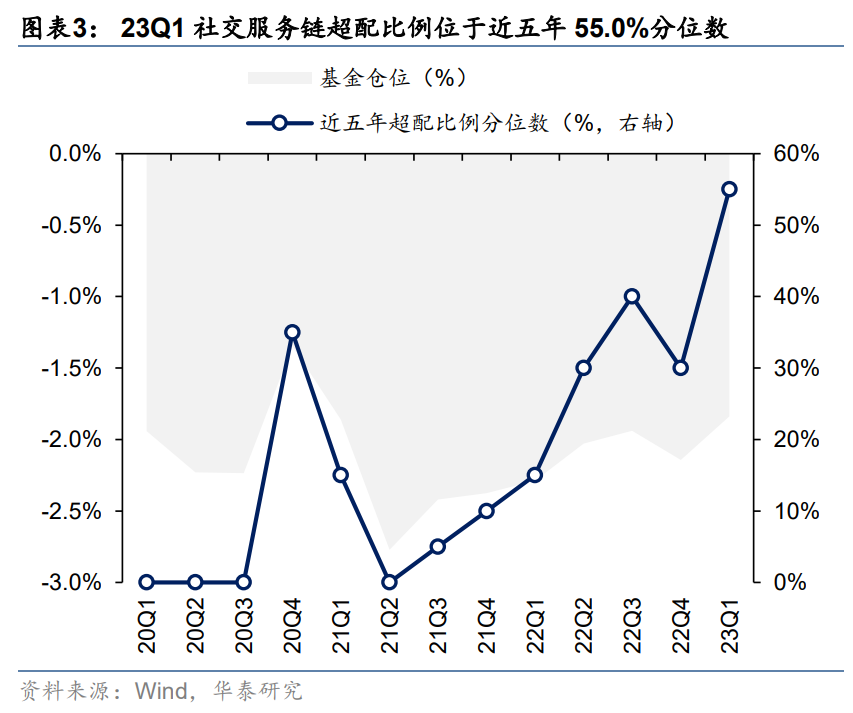

其他主线中,地产链较出行链仍有加仓空间,地产后周期配置分位数低

22.11.4《重启四大主线行业比较》提出重启逻辑下四条主线,横向对比来看, 23Q1地产链配置比例仍低于出行链,前者超配比例处于近五年以来35%分位数,而后者已修复至近五年以来90%分位数。进一步将地产链分为开工端(工程机械、水泥、钢铁)、竣工端(玻璃、消费建材)、后周期(家具、家电),当前地产后周期配置分位数仍处于内部最低位(0%,白电、小家电配置分位数较低),开工端配置比例位于2015年以来35%分位数(钢铁配置分位数较高),竣工端配置比例位于15年来约15%分位数。

风险提示:

基金重仓股与实际持仓存在差异;测算误差

。

23Q1公募持仓分析:风格向小盘成长偏移,加仓TMT

对比23Q1公募基金对各类主线的配置状况:①23Q1公募基金对消费重启四类链条、地产链、TMT均有加仓,而减仓新能源;②加仓的主线中,TMT、社交服务链(医美、保险等)超(低)配比例分位数提升的幅度最高;③地产链内部超(低)配比例分位数:开工端>竣工端>后周期,且开工端、竣工端配置强度已有回升(超低配比例分位数提升>2个季度),公募对后周期的配置强度并未现明显回升。

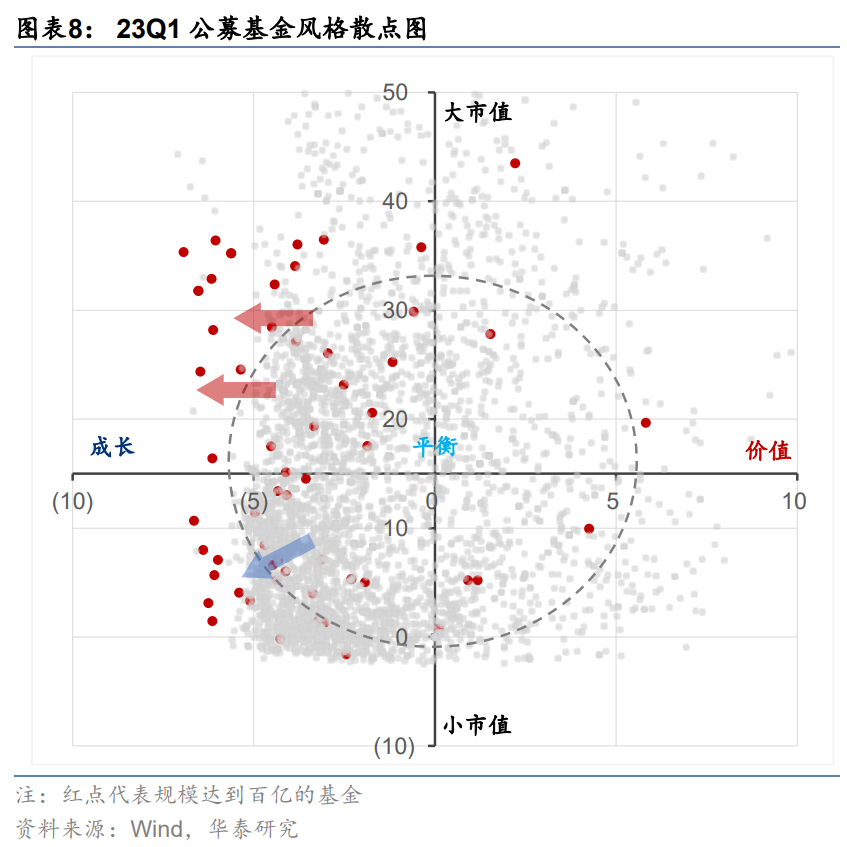

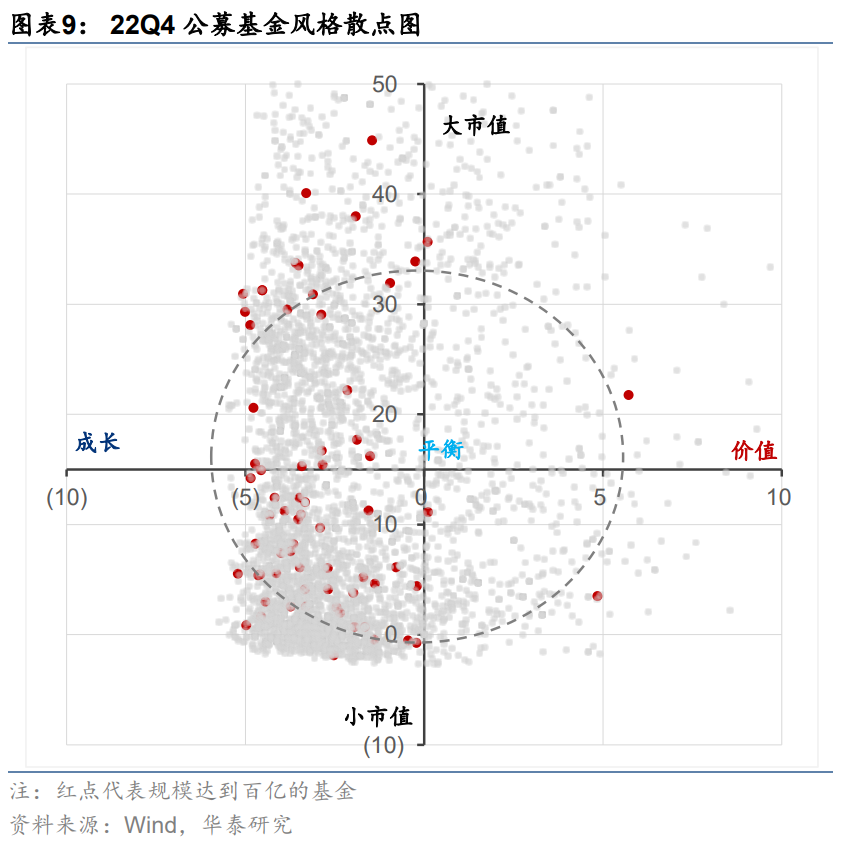

风格漂移角度,一季度公募基金风格集中度有所分化,整体风格偏向小盘成长。

我们以个股过去的营收增速、净利润增速、资产收益率来量化个股的成长因子,以股息率、每股经营现金流、每股净资产及股价来量化个股的价值因子,并根据每只基金的所有重仓股在成长因子、价值因子的相对表现来评估一只基金的风格表现。较2022年四季度来看,2023年一季度公募基金整体风格更加分散(表现为散点图的聚合程度回落),部分管理规模较大的基金(以红点示意)风格从均衡风格向小盘成长风格偏移。

概况:A股仓位环比回升,双创配置分化,港股仓位环比变化不大

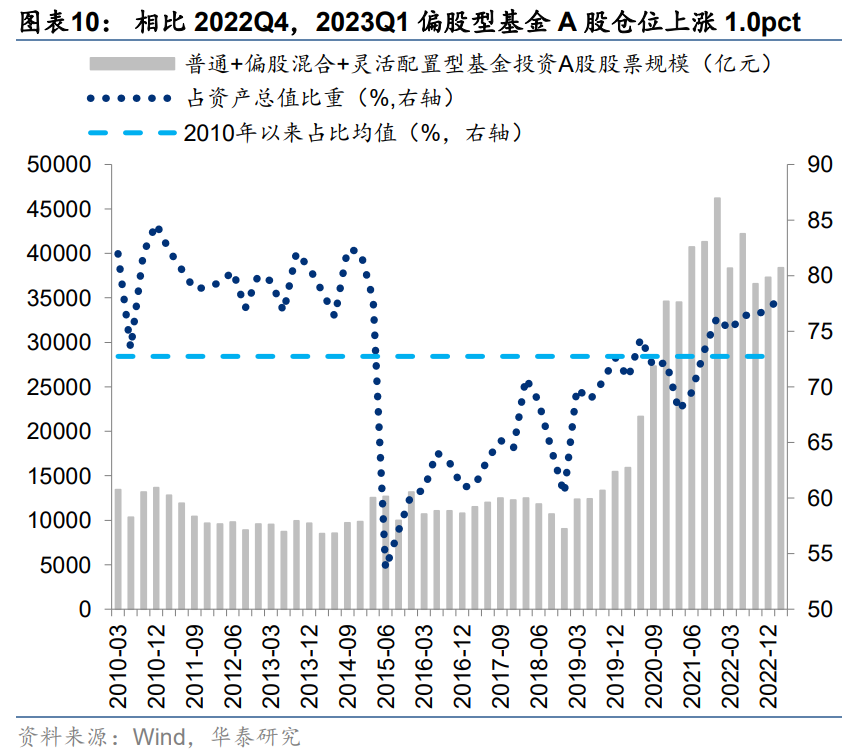

2023Q1,根据Wind数据,主动偏股型基金持有股票规模4.28万亿元,占资产总值比重84.95%,较2022Q4环比上升1.0pct;其中,持有A股股票规模3.92万亿元,环比上升3.44%,占资产总值的比重为77.9%,相比2022Q4环比上升1.0pct。分板块配置看,主动偏股型基金加仓主板、科创板,减仓创业板。港股方面,2023Q1公募基金的港股仓位基本持平,环比变化不大。

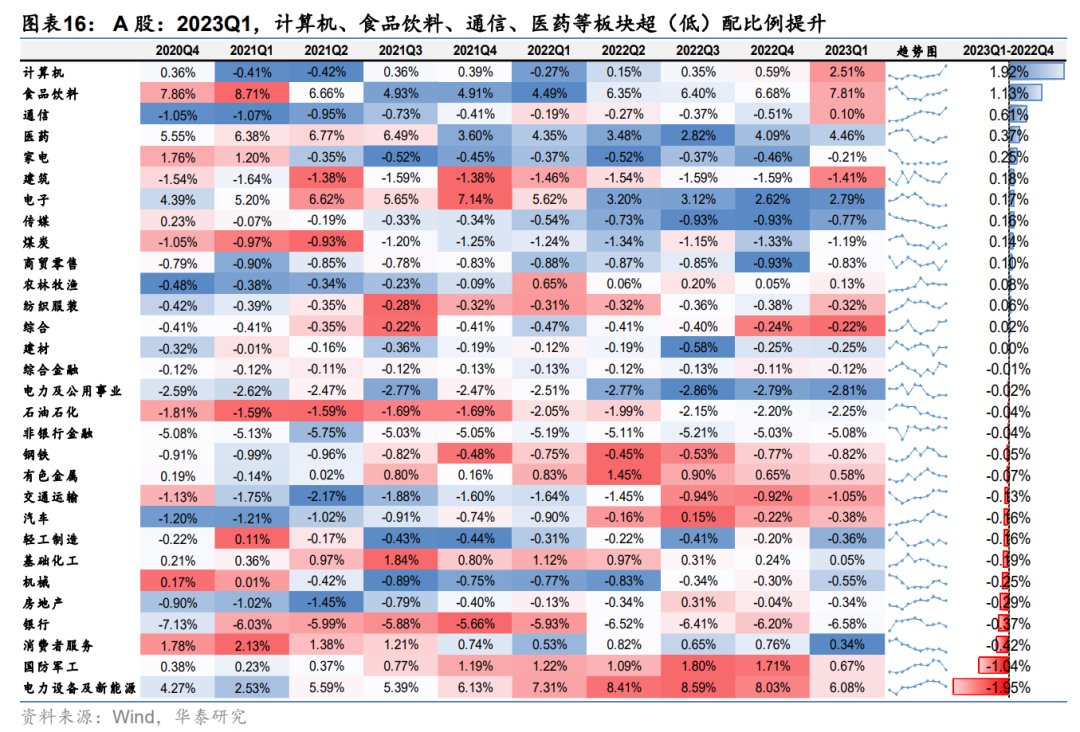

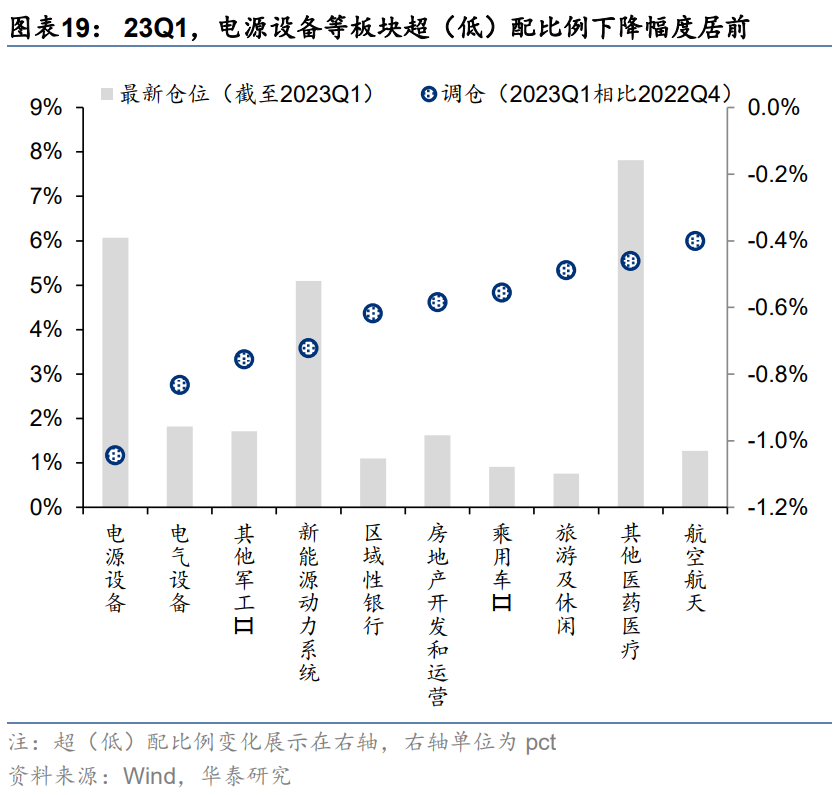

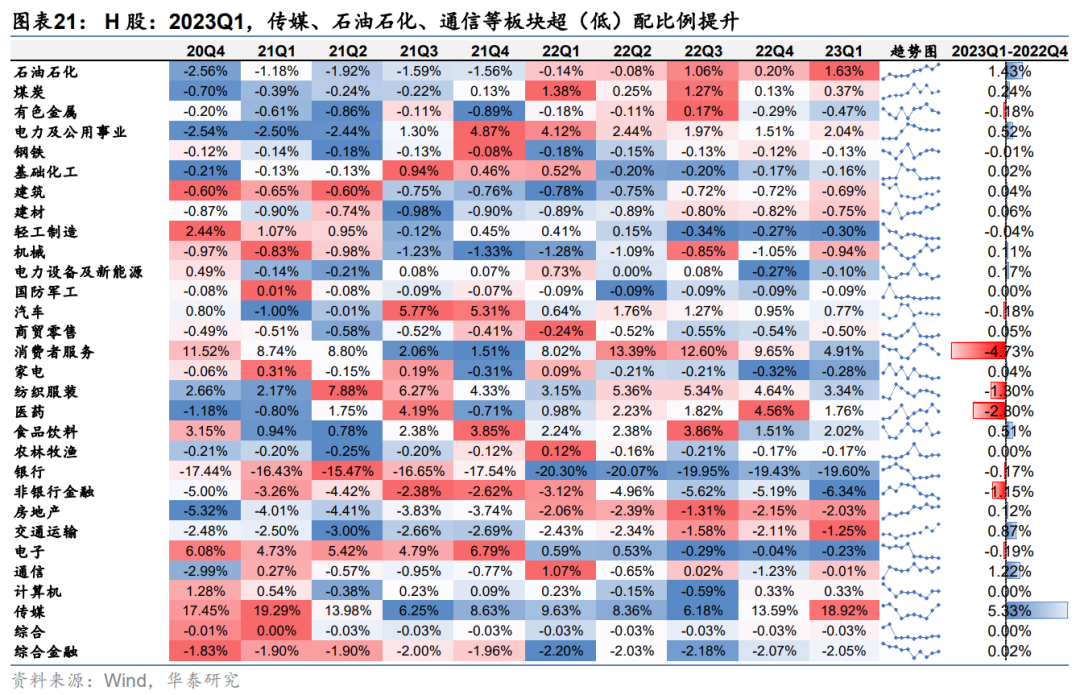

分行业:A股加仓TMT,减仓电新,H股加仓传媒、石油石化等

一级行业(以中信行业分类表征,全文同)看,A股方面,计算机、食品饮料、通信、医药、家电等板块仓位提升幅度居前,电力设备及新能源、国防军工、消费者服务、银行等板块仓位下降;二级行业看,计算机软件、云服务、光学广电、酒类超(低)配比例提升幅度居前,电源设备、电气设备、其他军工、新能源动力系统超(低)配比例下降幅度居前。港股方面,一季度传媒、石油石化、通信等板块仓位提升幅度居前,消费者服务、医药、纺织服装、非银行金融等板块仓位下降明显。

TMT:仓位环比大幅回升,加仓安防、云软件服务等,减仓集成电路、消费电子等

整体来看,23Q1 TMT板块超(低)配比例环比明显回升。2023Q1,主动偏股型基金对TMT板块整体超(低)配比例提升,其中计算机、通信提升幅度居前。细分领域看,安防、云软件服务、半导体设备等板块超(低)配比例提升幅度居前;继承电路、消费电子组件、线缆等板块超(低)配比例降幅居前。

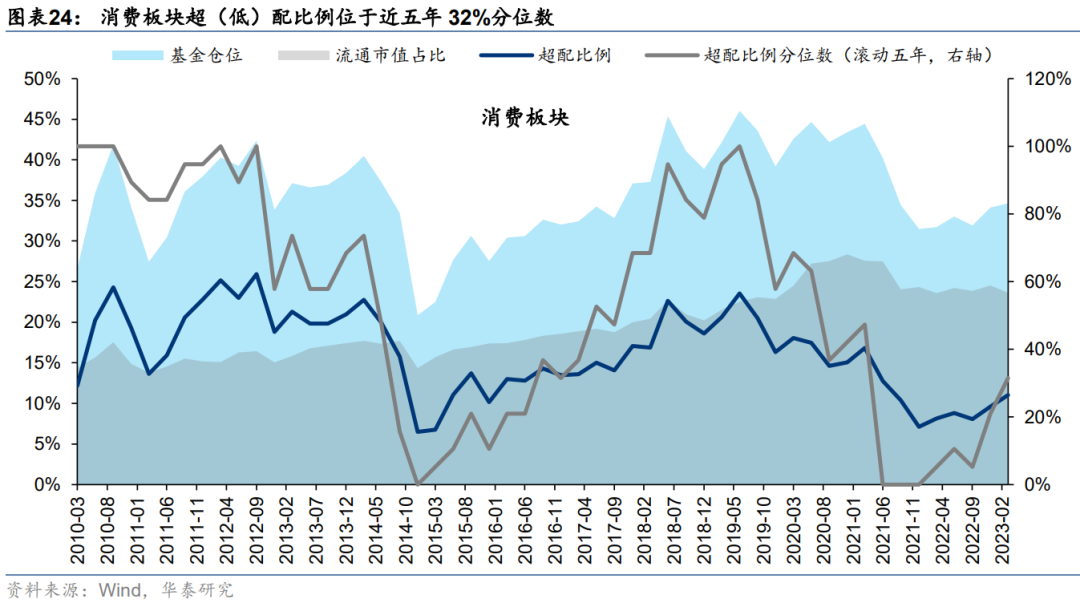

消费:仓位环比提升,走出底部区间,加仓白酒、中药,减仓医药服务、旅游服务等

2023Q1,消费板块仓位环比提升,其超(低)配比例位于近五年32%分位数,主动偏股型基金超(低)配比例上升的是食品饮料、医药、家电、商贸零售等,下降的是消费者服务、轻工制造等板块。细分领域看,超(低)配比例提升幅度居前的是白酒、中成药、医药流通、化学制剂等板块,下降幅度居前的是医疗服务、旅游零售、饲料加工等板块。

制造:仓位环比回落,加仓航空军工、汽零等,减仓其他军工、锂电池、输变电设备等

2023Q1,制造板块仓位相比22Q4环比大幅下滑,但仍处近五年高位。主动偏股型基金对制造板块整体减仓,电力设备及新能源超(低))配比例下降幅度居前。细分领域看,主要加仓航空军工、汽车零部件、核电等,减仓其他军工、锂电池、输变电设备等板块。

周期:仓位分位数继续下降,加仓黄金、聚氨酯等,减仓锂、碳纤维、炼油等

2023Q1,周期板块仓位相比22Q4环比继续下滑,降至近五年以来53%分位数。主动偏股型基金对煤炭的超(低)配比例提升,下降的是基础化工、有色金属、钢铁等。细分领域看,主要加仓黄金、聚氨酯、动力煤、氟化工、轮胎等,减仓锂、碳纤维、炼油、特钢、铝等板块。

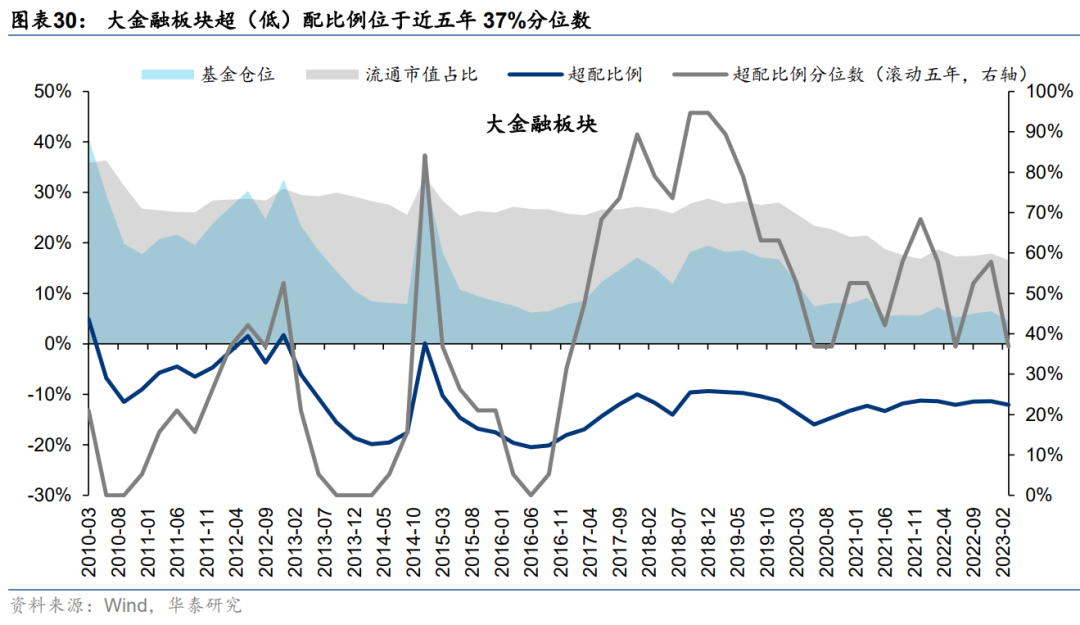

大金融:仓位环比大幅回落,加仓保险、国有大型银行等,减仓城商行、地产开发等

2023Q1,大金融板块仓位相比于22Q4环比大幅下降,超(低)配比例位于近五年37%分位数。主动偏股型基金对大金融板块超(低)配比例均有所下降,银行超(低)配比例下降幅度居前。细分领域看,主要加仓保险、国有大型银行、园区开发等板块,减仓城商行、住宅物业开发、证券等板块。

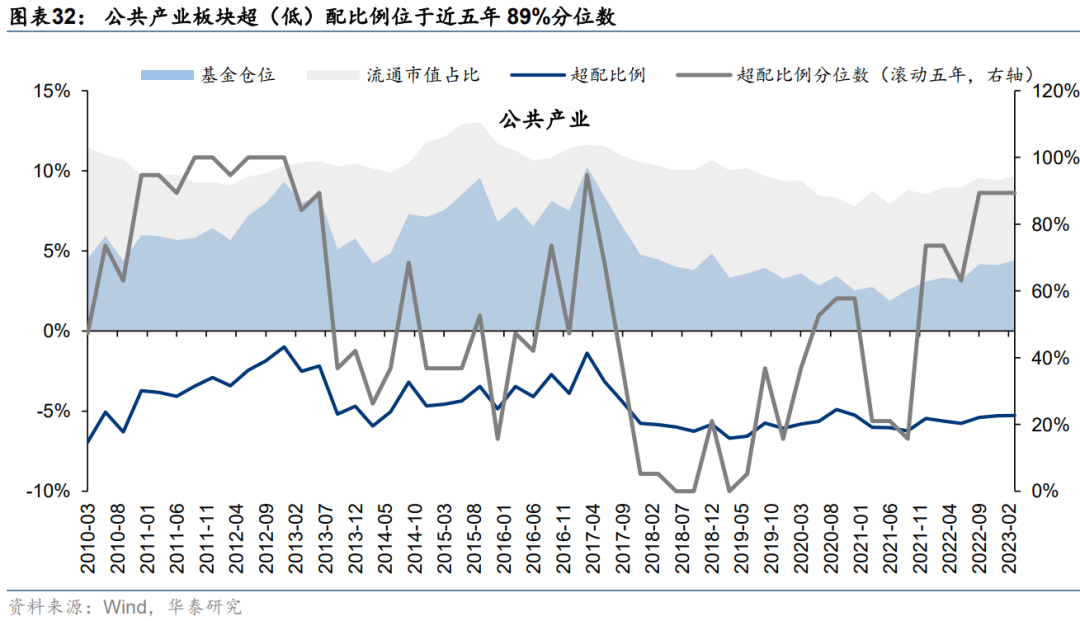

公共产业:超(低)配比例位于近五年89%分位数,加仓建筑

2023Q1,公共产业板块超(低)配比例位于近五年89%分位数。主动偏股型基金对建筑超(低)配比例提升,对电力及公用事业、交通运输超(低)配比例下降。细分领域看,主要加仓专业工程及其他、水电、航空等板块,减仓铁路、快递、机场等板块。

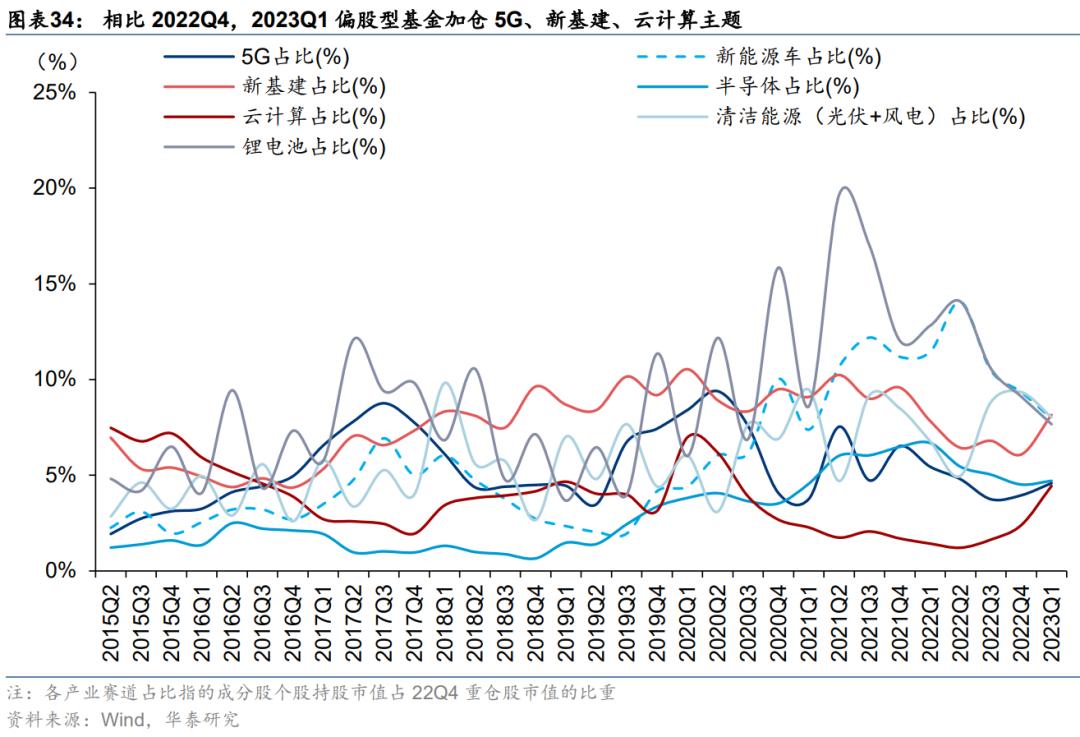

产业赛道:加仓5G通信、新基建、云计算板块,减仓新能源车、光伏/风电、锂电池板块

2023Q1,主动偏股型基金加仓5G(以中证5G指数成分股表征)、新基建(以国证新基建

指数成分股表征)、云计算(以Wind云计算指数成分股表征)、半导体(以Wind半导体指数成分股表征)等产业赛道,减仓新能源车(以国证新能源车指数表征)、清洁能源(以风电产业及光伏指数成分股表征)、锂电池(以万得锂电池概念指数表征)等产业赛道。

重仓股层面:重仓股市值占比、持股数占比均显示持股集中度进一步回落

主动偏股型基金22Q1季报显示,重仓前50标的持仓市值占主动偏股型基金重仓股持股市值的比重为38.6%,环比减少3.06pct,重仓前100标的持仓市值占偏股型基金重仓股持股市值的比重为50.5%,环比减少4.09pct,反应公募基金持股集中度进一步下降。以持股数量占比来衡量,重仓前50标的持仓股数占偏股型基金重仓股持股总股数14.5%,较22Q4环比下降3.3pct,重仓前100标的持仓股数占偏股型基金重仓持股总股数28.1%,较22Q4环比增加0.7pct。

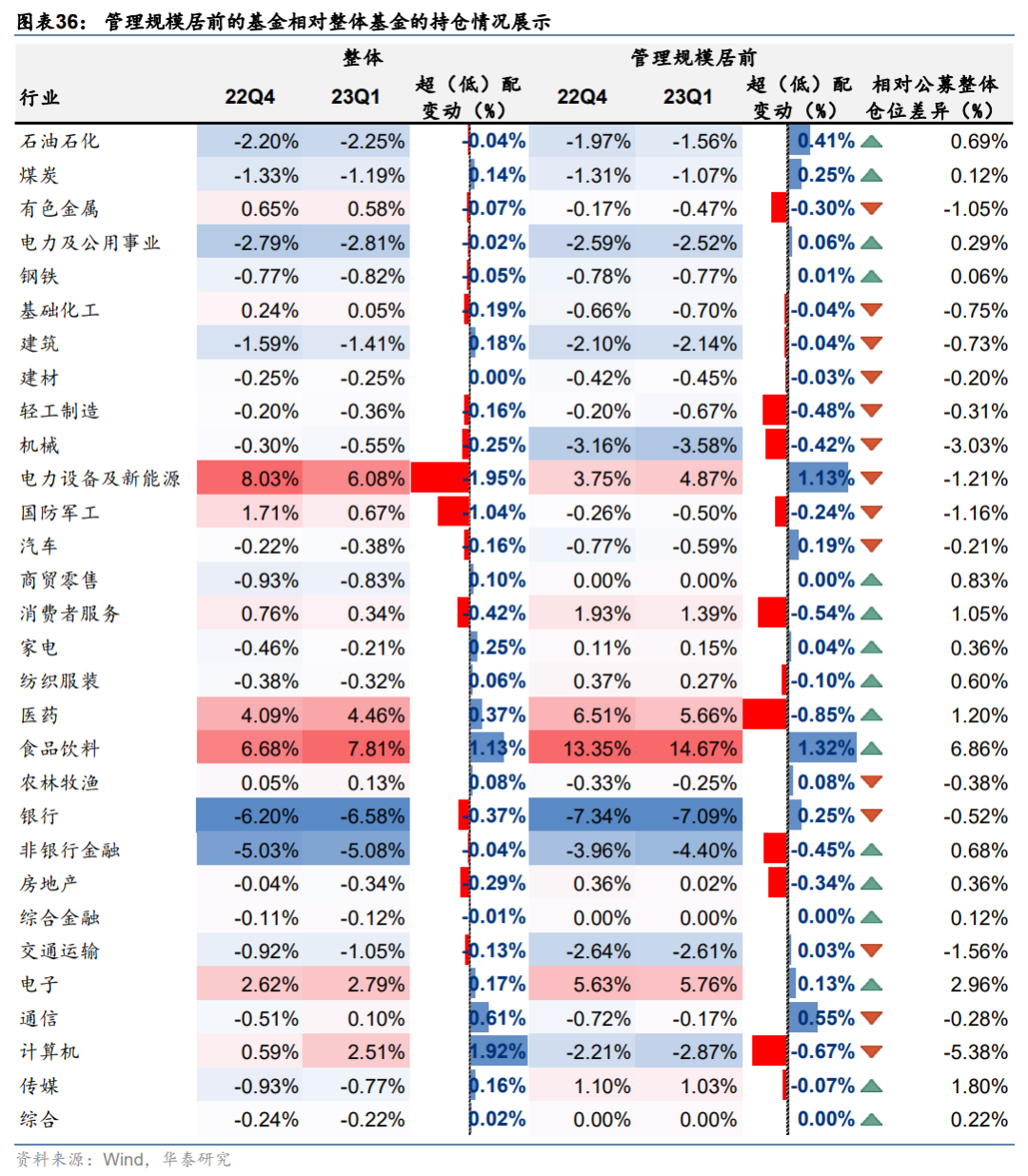

我们将规模在100亿元以上(截至2023Q1末)的主动偏股型基金产品称为管理规模居前

的基金。2023Q1,管理规模居前的基金加仓食品饮料、电力设备及新能源、通信、石油石化等板块,减仓医药、计算机、消费者服务、轻工制造等板块。23Q1管理规模居前的基金和公募基金整体仓位变化情况存在明显分歧,尤其是计算机、电力设备及新能源及医药板块,管理规模居前的基金买入电力设备及新能源、卖出医药和计算机,食品饮料、通信是一致的加仓方向,消费者服务、轻工制造、房地产是一致的减仓方向。