摘要

前期,中债资信煤炭行业研究团队对山西、陕西、内蒙古、安徽、河北、河南、山东等七大省份的16家煤炭企业进行了调研,内容涵盖其煤炭产销、成本控制、银行融资、债转股实施、未来投资、国企改革等方面,并形成了三篇分析报告,此为第一篇,主要对调研内容作出详细梳理和总结,近期将陆续推出后两篇有关企业内生现金流及偿债能力分析的报告。本文主要内容如下:

1、价格方面

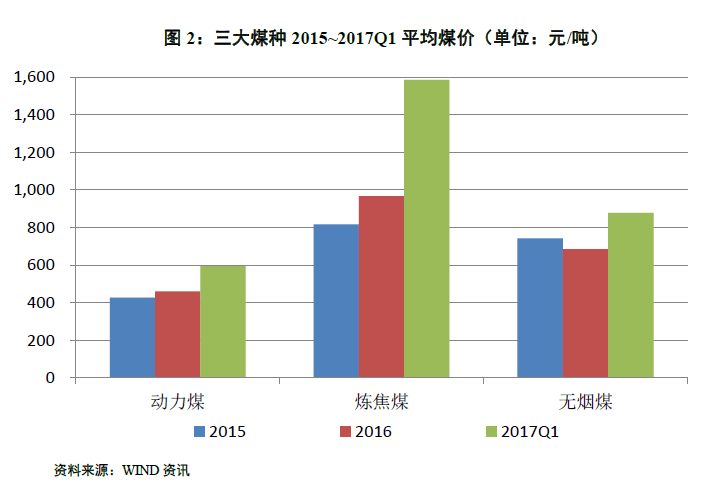

,2016年及2017年1季度,分煤种煤价上涨幅度为:炼焦煤>动力煤>无烟煤,陕西地区煤价上涨幅度最大。调研企业普遍认为,目前煤价已达到相对高点,后续有下行压力,年内合适的均价为550元/吨。长协方面,目前年度长协整体执行情况较好,企业长协签订比率在75%以上,1季度履约率多在80%以上,以“年度定量,月度定价”为主。

2、成本方面

,2016年部分煤炭企业生产成本随煤价回升有所上涨,2017年以来煤炭生产成本普遍上涨20%左右。

3、盈利及现金流方面

,2016年及2017年1季度,煤炭企业盈利情况均有所改善;2017年1季度,受补缴欠薪欠保、计提关矿减值准备、新投产资源整合矿井盈利差等多种因素影响,企业盈利上升幅度低于价格涨幅。2016年煤炭企业现金流同比显著改善;2017年以来,部分地区清理欠薪欠保支出较大。

4、投资方面

,2017年调研企业计划投资支出规模与2016年相近;目前煤炭企业在建产能规模较大,但年内预计投产产能较少;随着煤价的回升,煤炭去产能压力较大。

5、融资环境方面

,2017年以来,地方大型煤炭企业的银行融资环境较2016年略有改善,主要体现在银行合作意愿增强、部分银行对企业新增授信额度及贷款规模、融资成本有所下降等。债转股进度良好,已有14家煤企与银行签署市场化债转股框架合作协议,规模至少达2480亿元,截至2017年5月末,债转股资金部分到位的有山东能源集团、焦煤集团、陕煤化集团等。

6、国企改革方面

,目前各地煤炭国有企业改革工作均刚刚开启,尚未取得阶段性成果,后期执行情况和执行效果尚待观察

。

近期,中债资信煤炭行业研究团队对国内16家煤炭企业进行了调研,内容涵盖其煤炭产销、成本控制、银行融资、债转股实施、未来投资、国企改革等方面。根据调研结果与对行业未来走势的预判,对重点煤炭企业盈利及内生现金流进行预测,在此基础上,结合企业的投资计划和债务到期情况,进一步分析企业的可偿债资金及偿债压力。以上调研分析报告分为三篇,此为第一篇,内容主要为客观地总结阐述调研结果。

本次调研范围包含山西、陕西、内蒙古、安徽、河北、河南、山东等七大省份的16家煤炭企业(以下简称“调研企业”),由于时间有限,少部分企业未实际进场,以发放资料清单的形式获取资料。

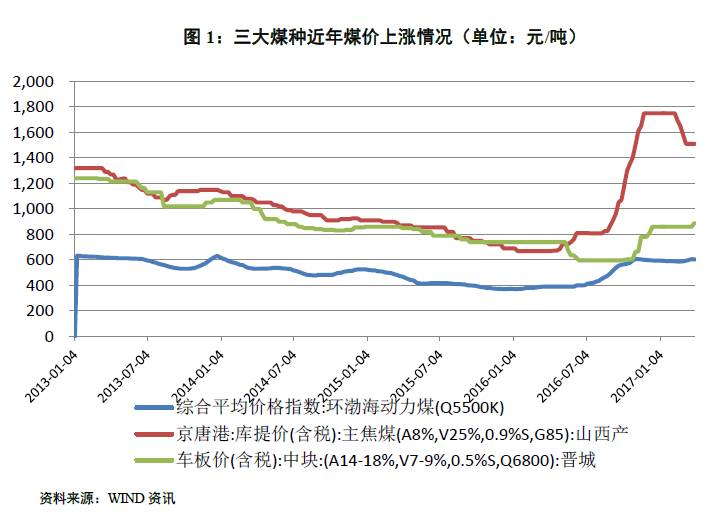

1、

煤价上涨幅度:炼焦煤

>

动力煤

>

无烟煤,

2016

年陕西地区煤价上涨幅度最大

回顾市场情况

:

2016

年,受益于煤炭供给侧改革的推进,煤炭价格自下半年以来呈现上涨趋势。分煤种来看,

2016

年,炼焦煤(以京津唐主焦煤库提价为例)价格全年上涨

153.6%

至

1750

元

/

吨,为上涨幅度最大的煤种,全年平均煤价较

2015

年上涨

18.42%

;动力煤(以环渤海价格指数为例)价格全年上涨

59.8%

至

593

元

/

吨,全年平均煤价较

2015

年上涨

7.55%

;无烟煤(以晋城无烟煤中块车板价为例)价格上涨幅度最小,全年涨幅仅

16.2%

,

2016

年平均煤价较

2015

年下跌

7.63%

。

2017

年

1

季度,煤炭价格仍高位运行,除炼焦煤由于年前上涨过多,呈现小幅下降之外,其余两煤种仍呈上涨态势。

从调研企业调研情况来看,煤炭价格变化趋势与市场基本相同。

分地区来看,2016年,调研企业中除晋煤集团外,其余企业煤炭价格均较2015年有所上涨

。其中,陕西地区上涨幅度最大,陕煤化集团2016年平均煤价较2015年上涨36.1%;其次是内蒙古、山东、河南、安徽、河北等地区,煤价上涨幅度在20~30%之间;山西地区由于煤炭企业多,且企业间煤种差异较大,煤价呈现较为分化的趋势,其中,晋能集团、潞安集团、同煤集团煤价涨幅在20~30%左右,其余煤企煤价涨幅在10%左右,而晋煤集团为18家煤炭企业中唯一出现煤价下跌的企业。

分煤种来看,2016年,以动力煤为主的企业和以炼焦煤为主的企业价格上涨比较明显,无烟煤企业价格无明显上涨

。

动力煤企业中

,煤价上涨幅度在30%以上的有陕煤化集团、潞安集团、山东能源集团;上涨幅度在20%左右的有同煤集团、淮南矿业集团。

炼焦煤企业中

,煤价上涨幅度在30%以上的仅平煤神马一家企业,涨幅在20%左右的有开滦集团、冀中能源集团。

无烟煤企业中

,晋煤集团2016年全年煤价下跌5.9%,阳煤集团全年煤价上涨7.1%,略好于晋煤集团,主要原因在于阳煤集团尽管主要煤种为无烟煤,但成块率低,用于化工的部分较少,主要用作电煤销往电厂,同时部分加工为喷吹煤,因而其更多地受益于动力煤和炼焦煤价格的上涨。

2017年1季度,调研企业中80%的企业平均煤价较2016年全年上涨超过50%

。其中,受益于炼焦煤价格持续高位运行,焦煤集团、淮北矿业集团、平煤神马等炼焦煤企业1季度平均煤价上涨幅度接近甚至超过70%;兖州煤业和潞安集团等动力煤企业煤价上涨幅度相对较低,分别为27.1%和24.5%。

整体来看,由于2016年煤价上涨主要集中在4季度,上半年煤价低迷对全年煤价造成较大拖累,使得煤炭企业全年煤价上涨幅度有限。而2017年1季度煤价延续去年4季度的高位运行态势,因而煤价较2016年全年大幅上涨。

2、

企业对煤价的预期:年内将回调,合适的均价为

550

元

/

吨

调研企业普遍认为,

2017

年

1

季度,煤炭价格已经达到一个相对高点,在当前价格下,电力企业普遍亏损较严重,预计煤价无法持续高位运行,后续有一定的下行压力。

煤炭企业认为,环渤海

5500

大卡动力煤价格在

550

元

/

吨左右较为合适,即一卡卖

1

毛钱,是煤炭企业和电力企业基本都能接受的价格

。

3、

长协价:年度长协整体执行情况较好,各企业长协签订比率在

75%

以上,

1

季度履约率多在

80%

以上,以“年度定量,月度定价”为主

2016

年

11

月,发改委召开新闻发布会,鼓励煤炭供需双方签订中长期合同,

后续神华、中煤等央企带头与五大发电集团签订煤炭中长期合同,确定煤炭基准价

535

元

/

吨,并在此基础上参照市场变化做相应调整,价格上下波动由双方合理分担。

2017

年

4

月

7

日,国家发改委下发《关于加快签订和严格履行煤炭中长期合同的通知》。通知要求煤炭企业全年长协签约量占比不低于

75%

,季度履约率不低于

80%

,半年和全年履约率不低于

90%

。对煤炭企业长协合同提出严格的要求。

从长协签订范围来看

,各家企业在长协签订基数方面存在一定差异。一般来说,由于长协合同是煤炭企业、铁路和下游客户三方签订的,因而长协合同主要针对的是煤炭铁路运输部分,地销部分不计入长协范围;另外,长协只针对外部销售,内部销售不计入长协范围;此外,各家企业签订长协的煤炭品种也存在一定差异,多数企业只签订电煤长协,包括所有动力煤为主的企业和部分非动力煤为主的企业(如平煤神马、河南能化);部分企业签订多个煤种的长协,如淮北矿业集团签订的长协中包含炼焦煤和动力煤,晋煤集团签订的长协中包含无烟煤和动力煤;而以炼焦煤为主的焦煤集团只签订炼焦煤长协。

从实际执行情况来看

,按照各家煤炭企业长协基数的口径,多数煤炭企业签订的长协比例可以达到发改委要求的75%,且2017年1季度的履约率基本在80%以上,执行情况较好。分煤种来看,动力煤整体履约情况好于炼焦煤。

从长协签订内容来看,一般以“年度定量,月度定价”为主。动力煤长协定价公式一般为:535+(市场价-535)*50%

。这种定价下,煤炭企业对于市场价的选取存在一定差异,其中,甲企业选取的市场价为(环渤海价格指数+CCTD秦皇岛价格指数)*50%;乙企业选取的市场价为(环渤海价格指数+太原煤炭交易中心指数)*50%。此外,部分煤炭企业的电煤长协价完全随行就市。

炼焦煤、无烟煤目前无价格指数,其长协定价一般采用比价方式

。如炼焦煤龙头企业山西焦煤集团,其炼焦煤长协价格分为基价和基差两部分,其中基价采用的是去年11月份的炼焦煤价格,而基差根据下游客户具体情况在0~100元/吨之间变动,目前平均基差为65元/吨;其他炼焦煤企业的长协价基本跟随焦煤集团。从实际情况来看,炼焦煤、无烟煤的长协定价相对稳定,只有市场发生较大波动时煤炭企业才会调整长协价格。

整体来看,由于长协价一般低于市场价,在煤炭价格高位运行的情况下,长协合同主要对煤炭企业的履约情况形成约束。从实际情况来看,在长协合同中,一般80%左右的长协量执行长协价格(部分企业又称“年度长协”,即按长协公式计算出的),剩余20%的长协量执行略低于市场价格的价格(部分企业称为“月度长协”,该价格与现货价相近,但略低于现货价)。长协定价机制对于煤价的上涨和下跌形成一定牵制,从而对煤炭市场价格维稳起到较大作用。

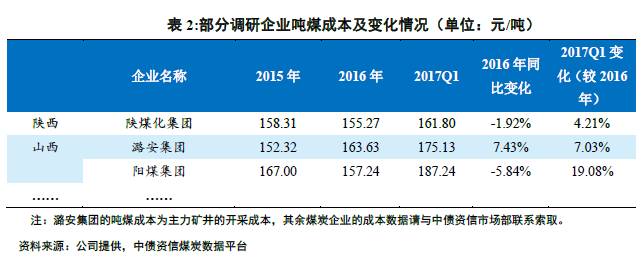

4、

吨煤成本:

2016

年部分煤炭企业生产成本随煤价回升有所上涨,

2017

年以来成本普遍上涨,涨幅在

20%

左右

从调研情况来看,随着

2016

年下半年以来煤价回升带动煤企经营改善,部分煤炭企业前期压缩的工资、材料等费用开始有所回升。从提供数据的

15

家煤炭企业来看,有

9

家煤炭企业

2016

年煤炭生产成本较

2015

年上涨,但整体涨幅不大,多在

10%

以内;山东能源集团上涨幅度最大,达到

31.43%

。

2017年1季度,从提供数据的15家调研企业来看,除兖州煤业煤炭成本较2016年略有下降之外,其余企业的煤炭成本均有所上涨,且整体涨幅较大,多在20%左右,部分企业甚至达到50%,主要是职工薪酬增加较多。

1、

盈利:

2016

年及

2017

年

1

季度,煤炭企业盈利情况均有所改善;但

2017

年

1

季度,煤炭企业盈利上升幅度低于价格涨幅

2016

年,利润总额口径下,除河南能化和平煤神马之外,其余

14

家调研企业均实现盈利;经营性业务利润口径下,除晋煤集团之外,其余企业同比

2015

年均有不同程度的改善,且有

50%

的煤炭企业实现盈利。考虑

2016

年煤炭价格较

2015

年上涨幅度不大,煤炭企业整体盈利情况的改善基本符合煤价上涨情况。

2017年1季度,煤炭价格基本维持在2016年4季度的高位水平。从经营性业务利润来看,山西地区的同煤集团、焦煤集团、晋煤集团、潞安集团、晋能集团等五家煤企仍呈亏损状态,其余11家煤企均实现盈利;与2016年4季度相比,陕煤化集团、河南能化集团、山东能源集团等大幅改善,但仍有7家煤企环比经营变差。从利润口径来看,16家煤炭企业全部实现盈利,但除陕煤化集团、伊泰股份、山东能源集团和兖州煤业之外,其余企业均呈微利状态;与2016年4季度相比,10家煤炭企业利润总额环比下降,其中包括山西省6家煤炭企业。

根据调研中部分企业提供的2017年1季度煤炭利润总额和销量,计算得出的吨煤盈利如表3所示,除E企业和F企业吨煤盈利在60元/吨左右之外,其余4家企业吨煤盈利很小,其中B企业仅1.84元/吨,这与我们直观认识的煤价高企背景下,煤企吨煤盈利能够达到100~150元/吨的水平存在较大出入。我们认为主要原因有:1)2017年以来,多家企业补缴往年欠薪欠保支出,从调研情况来看,山西地区的煤炭企业已于3月底之前补缴完毕,预计后续该项支出将有所下降;而部分地区的煤企预计于2017年6月底补缴完毕,且后续或以提高工资形式维持职工高福利水平,预计薪酬支出难以下降;2)前期煤价低迷时,部分企业压缩材料支出,而在2017年煤价高企时,前期压缩的材料支出有所增加;3)部分煤企在2017年1季度计提关矿减值准备;4)新投产的资源整合矿井盈利水平较差,对煤炭板块盈利形成较大拖累;5)不排除部分企业在盈利较好时隐藏部分利润。受以上一系列因素的影响,2017年1季度盈利上升幅度低于煤炭价格涨幅。