应网友要求研究了一下华东医药,发现这个公司非常有意思,与之前对公司想当然的看法差距太大。

神秘的控制人

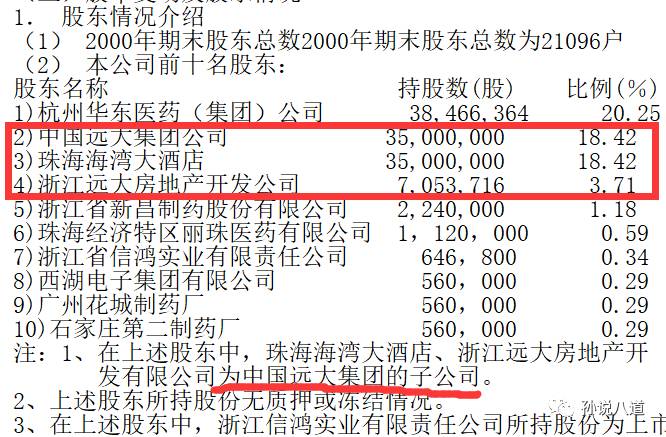

先看一下这公司的股东吧,下图是公司上市后的股东名单,看起来似乎跟其他千篇一律的上市国企没有什么两样,集团公司在上市公司里充当老大,然而华东医药这个老大是假的。因为第二三四三个股东共持有40.55%的股份,两倍于集团公司股份的,其实都是来自同一控制人:中国远大,因此从上市之日起华东医药的控制人就是中国远大

看一下公司2001年年报第八页:

公司控股股东中国远大集团公司的实际控制人为中国爱地集团公司(国有控股) 辽宁省投资集团(非银行金融机构) 德宝实业总公司(国有) 中国广

东国际合作集团公司(国有控股)以上四股东各占中国远大集团公司 25%

的股权

最开始孙老湿误以为中国远大就是那个长沙做中央空调的远大,但是从上述描述看起来中字头的中国远大也跟不少中字头企业一样,是个央企。我们继续看以后的年报披露的控制人结构图,中间没有变化的孙老湿就略过了,凡是描述有变化的,全部在下面了,孙老湿建议读者点击图片放大,逐一浏览股权控制权神奇的变化过程:

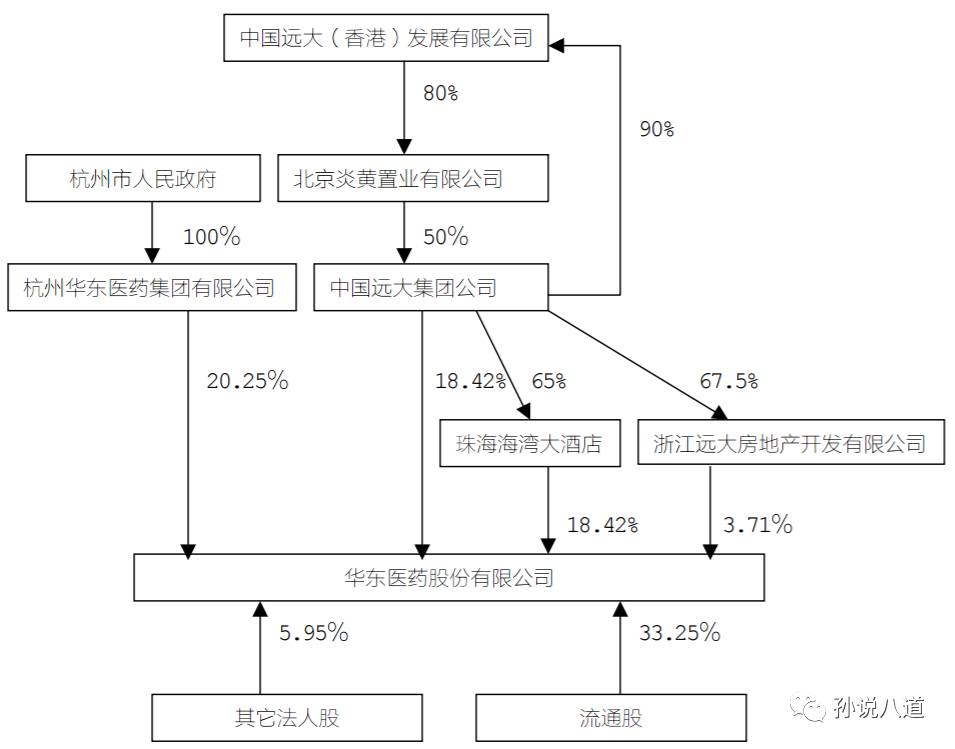

2004年年报:

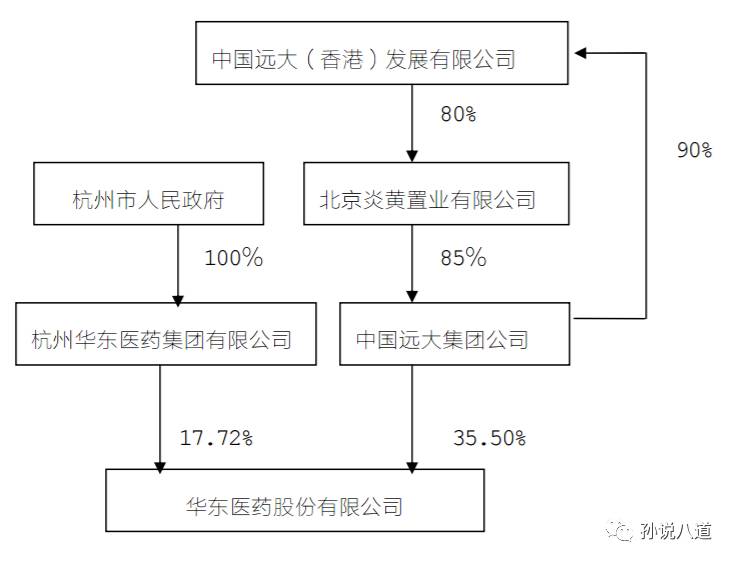

2006年年报:

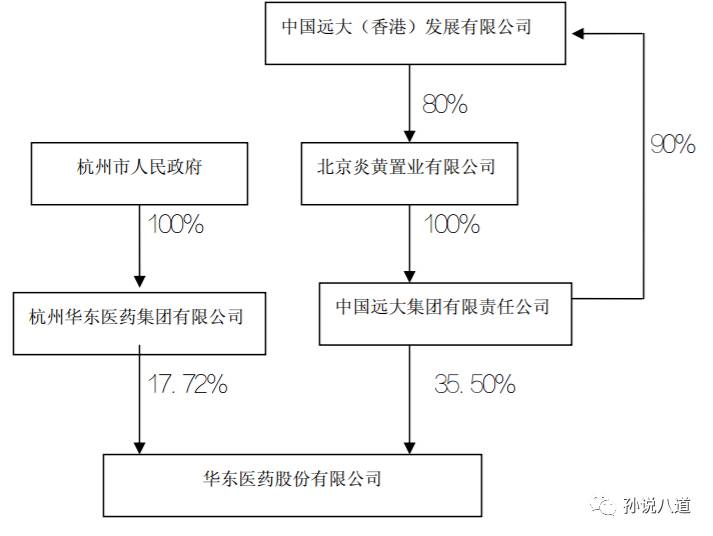

2006年股改:

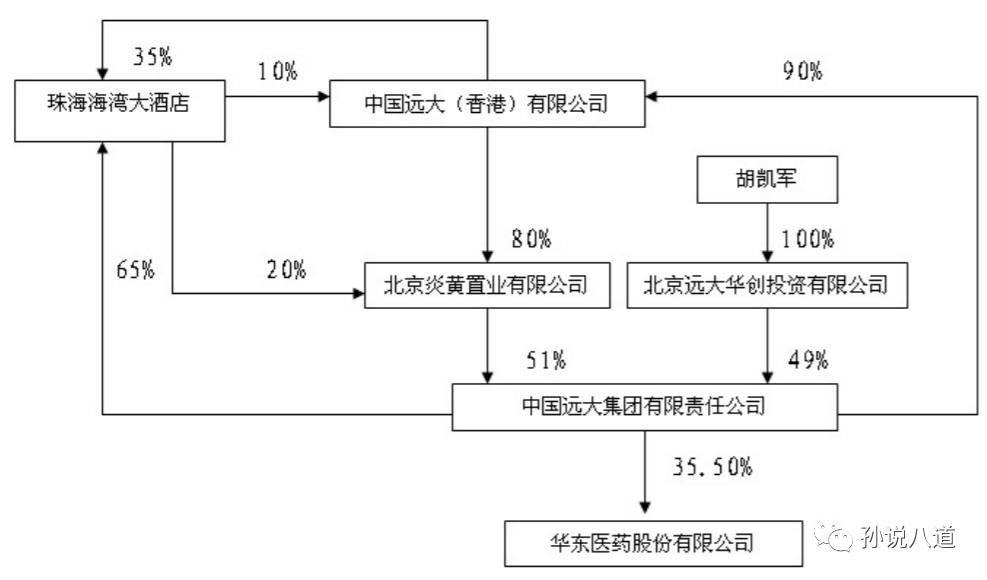

2008年年报

上图这种爷爷(远大香港)控股孙子(远大集团),然后孙子(远大集团)又把爷爷(远大香港)作为儿子给控股的股权结构,注册资金和投资款如何做账呢?孙子赚了钱、爷爷算投资收益、爷爷的爹(就是他孙子)咋记账呢?这不就相当于卡拉OK的时候把麦克风对准音响么?来回放大....那位高人能给孙老湿指点一下么?

2011年年报:

胡凯军先生个人第一次出现在控制人结构图里面

2012年年报:

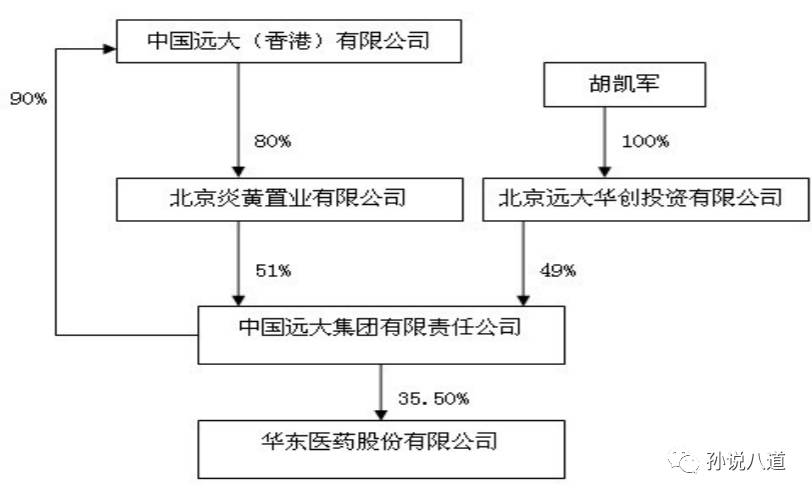

2014年年报:

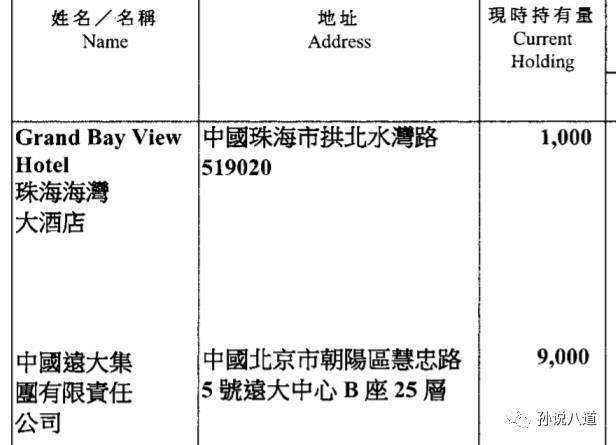

2014年至今就一直是上面这个了,然而炎黄置业的股东却被有意无意给略去了,经孙老湿在天眼查查询,炎黄置业目前由远大香港100%持有,远大香港目前的股权由谁持有呢?孙老湿花了23块港币在香港登记处查询了一下,结果如下:

上图中的珠海海湾大酒店经查: 65%由远大集团持有,35%由远大香港持有,所以结果就很清楚了,颠来倒去

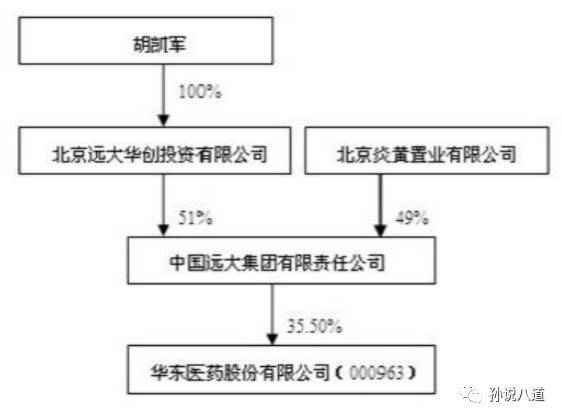

这么多的公司就只有一个股东:

胡凯军先生

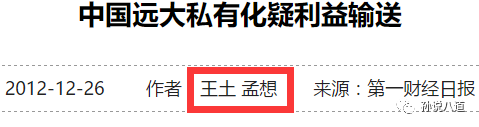

最早不是四大国企集团100%拥有的中国远大集团,怎么变来变去就成了胡凯军先生一个人100%拥有的了呢?关于这个可以复制以下链接阅读新华社网站的文章:中国远大私有化疑利益输送 (http://jjckb.xinhuanet.com/2012-12/26/content_420619.htm)

不想看原文的,我引用最关键的一段如下:

根据本报掌握的一份《中国远大集团公司股东会决议》,2001年8月28日,中国远大股东会同意,中国远大的两家国有法人股东——辽宁省投资集团公司和中国广东国际合作(集团)公司将其各自所持有的该公司25%股份转让给炎黄置业,转让价格分别为人民币2500万元。

根据本报掌握的另一份《中国远大集团有限责任公司股东会决议》,2003年12月26日,中国远大股东会确认,除炎黄置业所持50%股份外,北京泰华永昌投资管理有限公司、北京东方伟创投资管理有限公司各自认缴出资1500万元,持有中国远大15%股份;北京铸成投资有限公司、北京协力投资有限公司各自认缴出资1000万元,持有中国远大10%股份。中国爱地集团公司和德宝实业总公司不再出现在股东名单上,中国远大国有股东至此全部退出。

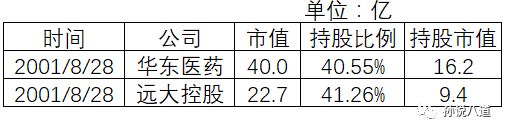

从上面引用的文字可以看出,花了9000万元,中国远大集团从100%央企变为了个人拥有的私人企业。该文作者质疑转让价格输送了1亿左右的利益,计算方法是用股权对应的中国远大下属两家上市公司对于的净资产与转让价的差额。孙老湿利用Choice软件调出了这两家公司在转让当天的市值以及远大持股比例见下图:

从上图可知,累计耗资9000万获得的中国远大,仅下属的两家上市公司市值就高达25.6亿!还不包括中国远大其他大量的非上市资产,原文作者低估了20多亿,

胡凯军先生使用了什么样高超的谈判技巧来说服那四个大国企接受这个转让价格的呢

?

没有看链接的读者看看孙老湿在新华社网站上的截图如下:

把文章作者的两个化名:

王土 孟想

连起来多念几次“

王土梦想

”“

王土梦想

”....,作者为什么起这样的笔名呢? 想暗指什么呢?这真是让人浮想联翩。

这些事情都是发生在2001年和2003年,为什么10年后,第一财经日报才撰写了这样的文章,而且新华社还发了呢?既然新华社都发了说是利益输送,为什么胡凯军先生至今毫发无损呢? 按理来说,孙老湿觉得胡凯军先生应该起诉对方造谣,但是文章都没被拿掉,可见没有起诉

关于胡凯军先生除了本文开头那张来自福布斯杂志富豪榜的一张照片之外,孙老湿在网络上再也没找到胡凯军先生的任何一张照片。 除了新华社发的这一篇有关远大集团的负面文章之外,以及证券时代周刊有一篇对华东医药收购劣质资产的报道之外,孙老湿在网络上再也没有找到任何一篇有关远大或胡凯军先生的负面文章,事实上正面文章也几乎都没有,这是为什么呢?

请叫我雷锋

我们再来看看华东医药这个蹊跷公司之所以能存在的另一方:华东医药集团公司以及当事人。

华东工学院学火箭弹制造的李邦良先生从华东制药厂厂长开始当家,到华东医药集团92年成立起就担任董事长总经理兼党委书记,让人不解的是在集团最大资产华东医药上市的时候,集团却屈居第二,自觉把公司最大股东拱手让于中国远大集团,到现在集团仅持有16.46%而胡凯军先生个人却持有了41.77%华东医药。 虽然李邦良先生继续在上市公司担任董事长至今,但这种心甘情愿甘居老二的股权结构在中国A股里却是相当罕见的。

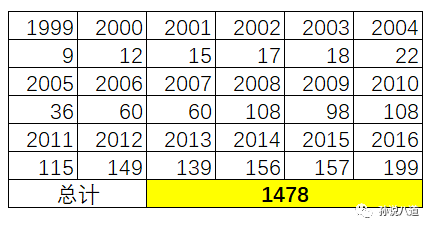

根据公司年报,李邦良先生自己直接、间接都不持有任何上市公司股份,那么李董事长在上市公司的报酬如何呢?孙老湿辛苦了一下,把李董事长自公司上市到2016年底所有的报酬统计了一下如下:

李董事长从公司上市至今累计从上市公司18年获取的报酬一共是:1478万,其中绝大多数(915万)还是最近6年才获得的,看李董04年以前的待遇,只能说李董太不计较了。

总之李董事长作为国企集团董事长党委书记在筹建上市公司的时候,不仅把40.55%的股份让给了别人,让集团屈居第二,自己也没有像当年其他许多国有企业MBO实现管理层持股,这么多年来领取的报酬,比工薪阶层是多了点,可是如果就靠着上市公司的报酬想就近在上海买套房的话,估计也很困难。

简单点说就是

对于更多拥有一个上市公司的优良资产,杭州国资委不要、华东医药集团不要、李邦良董事长也不要,这大概就是雷锋精神吧,只有胡凯军先生一个人不学雷锋。

然而雷锋精神远远不止这些,华东医药销售的产品,除了上市前直接带来的之外,主要是转让自集团公司下属的生物工程研究院有限公司。对于集团公司还承担了上市公司新药开发的工作,有人评价说,这样好啊,开发成功了才买下来,不用担风险,问题是:集团公司为什么承担了开发失败的风险却又放弃未来销售的高额利润呢,又做一次活雷锋呢?

以下为孙老湿从公告中汇总的历年从集团公司新药开发所收购的新药:

以上累计支付了2.8亿多收购款,仅2002年收购的两个产品阿卡波糖和吡格列酮、2005年和2009年收购的两个产品他克莫司和吗替麦考酚酯(共计支付了9500多万转让费)合计在2016年销售额约24亿元以上,毛利就超过20亿,可见收购开发药对上市公司来说是一件占尽便宜的大好事情,

集团公司新药研究院简直就是个活雷锋,源源不断地为上市公司输送弹药

。脑子正常的人都会把好事留给自己拥有100%股权的子公司吧?为什么非要给自己只有十几个点的上市公司呢?

2002年年报有一段表扬独董帮上市公司收购新药杀价的文字:

(二)公司根据《纲要》于 2002 年 6 月聘任了二位独立董事,公司独立董事任

职以来,尽职尽责,勤勉工作,对公司的财务状况密切关注,尤其对公司发生的关联

交易更加体现出公正、独立,积极维护中小股东的利益。本公司在报告期内发生的关

联交易

因独立董事的提议,将收购大股东的新产品及技术的价格,在中介公司评估的

基础上进行折让

,

为中小股东及上市公司争取了利益

。在对外收购兼并项目中,能以

公司大局为重,认真发表自己的观点,提供相应的材料,在公司决策管理上发挥了积

极的作用。

2002年被独立董事(孙老湿查了一下,这独立董事同期同时在中国远大控股的如意集团担任独立董事) 杀价2450万转让的阿卡波糖(卡博平),到2005年就销售了至少1.3亿,毛利1亿,在2016年销售了15亿以上,毛利12亿以上

在2009年年报披露转让价格为2500万的他克莫司是由原评估价5060万砍下来的。

这

上市公司真是为了股民(胡凯军)的利益,把集团公司杀的鲜血淋漓

,不过集团公司李邦良董事长没意见,其他人有神马资格说三道四呢?