前言:

近年来,在电影内容供给及媒介变迁、市场消费需求和政策监管引导下,中国电影市场由粗放式迅猛发展转轨为内容与消费驱动的市场理性调节期。随着影市的增长动能悄然生变,艺恩基于数据洞察挖掘、成熟研究体系和新技术加持,构建了以数据洞察和市场研究为产品核心的中国电影市场景气监测系统,配合艺恩电影行业解决方案,系统性全景性服务电影市场。本文是该系列首篇内容,敬请关注。

艺恩数据显示,2018年暑期档在影片上映数量同比减少的情况下实现票房、人次双增长,多部优质影片轮番上映掀起多轮观影高峰,由此带动下,2018年1-8月份,影市大盘同比增长15.7%,与北美同期的10%相比,增速优势明显,中国影市依然是全球票房增长引擎。根据国内市场因素综合看,中国影市增速仍将维持比较可观的周期。但暑期档市场也有几个值得注意的现象,内容供给中电影类型供需仍不平衡、电影营销热闹有余转化不足、影院投建增速减缓而单座运营效率仍然偏低、消费拉动中三四线城市下沉遭遇增速瓶颈等。艺恩通过数据探究中国电影市场未来增长点。

一、暑期档助力中国影市大盘继续领跑,全球市场要素仍持续释放

1、大盘趋势:2018前八月电影大盘增速15.7%,超北美5.7个百分点

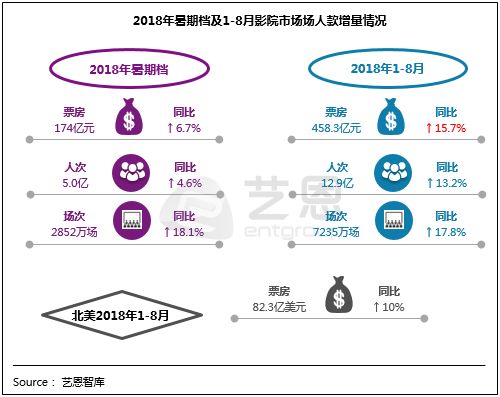

2018年暑期档以近174元的票房成绩收官,同比增长约6.7%,截至8月31日,中国全年总票房为458.3亿,同比增长15.7%,观影人次12.9亿,同比增长13.2%,票房人次均呈现两位数增长,增速高于北美,数据统计显示北美1-8月票房增速为约10%。2018年前8个月观影人次已超越北美去年全年观影总人次。目前中国观影总人次和银幕数量已超过北美,票房与北美的差距正在不断缩小,作为全球第二大电影市场主体,国家级第一大票仓,中国电影市场正逐渐由追赶者向领跑者进阶。

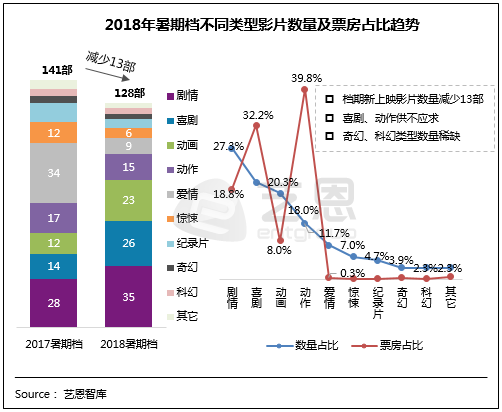

2、内容供给趋势:暑期档新上映影片数减少13部,奇幻科幻类仍稀缺

2018年暑期档新上映影片数128部,同比去年减少13部,主要表现在爱情类型电影的减少,从34部减少到9部。剧情、喜剧、动画数量均明显增加。动画数量从12部增加到23部,增加近一倍,但票房表现不如人意,数量占比20.3%,票房占比为8%。喜剧类电影从14部提高到26部,动作类减少2部,两者为票房份额最大类型,依然显示供不应求。奇幻科幻类影片整体数量较少,缺乏突破。

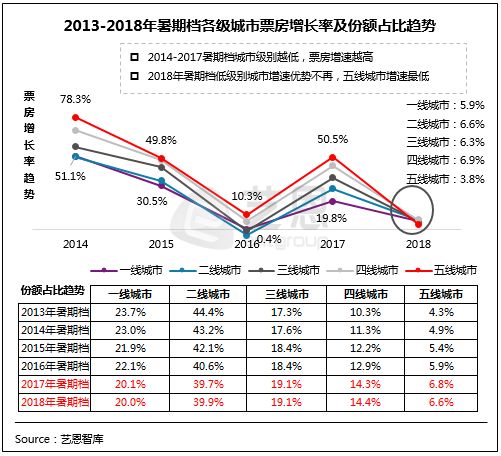

3、城市市场趋势:票房下沉红利消退,低级别城市增速优势减弱

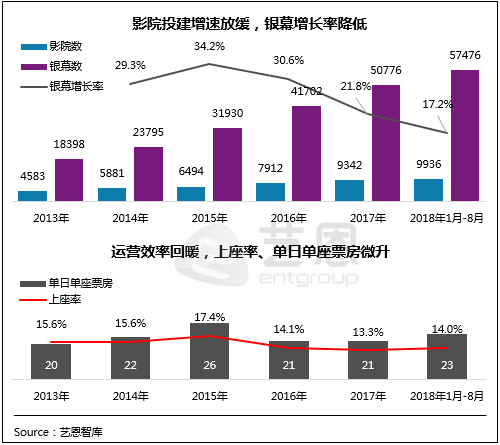

2018年暑期档新开业影院数为246家,同比去年减少97家,新增银幕数1567块,同比去年减少554块。2018年1月-8月新开业影院907家,减少181家,同样呈现下降的趋势。2018年暑期档全国上座率从去年的15.2%下降至13.7%,单日单座票房从28下降至25,在上座率及单日单座票房均有所下降的趋势下,银幕扩张对票房的拉动作用逐渐减弱。影院终端建设速度放缓,影院终端下沉释放的红利也逐渐减退,各级别城市暑期档份额同比去年基本持平,五线城市在前几年快速增长后,今年暑期档增速降至3.8%,档期票房增速呈现断崖式下滑。

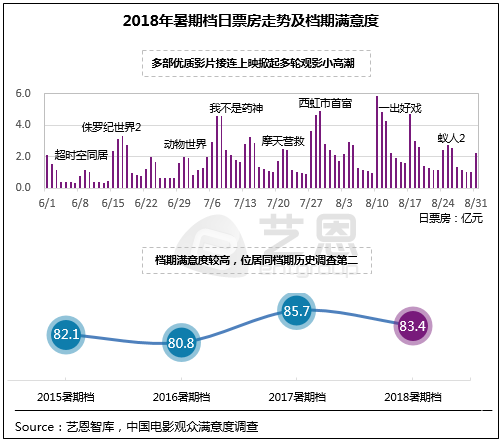

4、档期满意度趋势:83.4分居四年同档期第二,优质影片错峰上映掀起多轮观影高潮

2018暑期档满意度得分83.4分,为2018年截止目前调查档期的最高分,同比位列第二,重点调查的17部影片中共有11部影片满意度得分超过80分进入“满意”区间,整体呈“一超多强”格局,优质作品错峰上映共同促进2018年暑期档票房平稳增长。

从不同类型影片的满意度来看,扛起现实主义题材大旗的剧情片《我不是药神》满意度强势领跑,档期调查的三部动画片满意度均值81.4分,其中《风语咒》以82.8分居第一位。调查的五部喜剧片满意度“有人欢喜有人忧”,平均满意度在80.4分,其中《西虹市首富》以82.8分居档期第三位,《爱情公寓》却以75.5分居档期倒数第二位;调查的五部动作类电影满意度水平亦差异较大,平均值不足80分。另外值得一提的是,档期内调查了艺联专线上映的三部文艺影片《大三儿》、《肆式青春》和《北方一片苍茫》,平均满意度79.8分,获得了较多专业观众的好评。从不同城市对影片的满意度评价上看,一线城市观众评价相对理性与严苛,满意度评价水平变化幅度相对较小,而除此以外的其他城市对于影片评价多受市场整体氛围影响,波动幅度较大。

二、未来影市增长在于投资结构优化、类型创新突破、影院精细化运营以及潜力城市挖掘

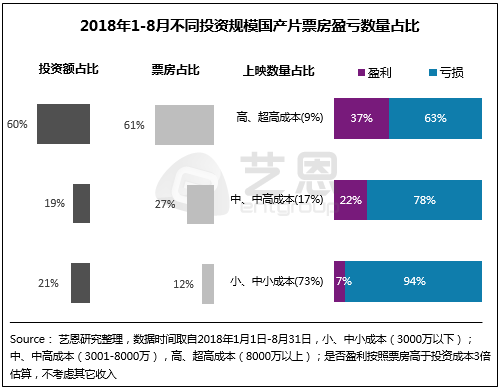

1、投资增长点:60%投资流向高成本及以上头部影片,适当优化中高成本影片投资结构

2018年1-8月新上映的200多部国产影片总投资预计约70多亿,其中60%流向高成本及以上影片,票房同样也集中在头部,高成本及以上成本影片票房份额约占61%。从盈利来看,高成本及超高成本影片盈利超三成,高于小体量投资的影片,电影高投资、高回报趋势明显,但也要避免盲目投资。腰部与尾部影片投资结构失衡,中、中高成本影片以19%的投资额贡献了27%的票房,而小、中小成本影片投资额占比21%,票房占比约为12%,电影投资结构待优化。

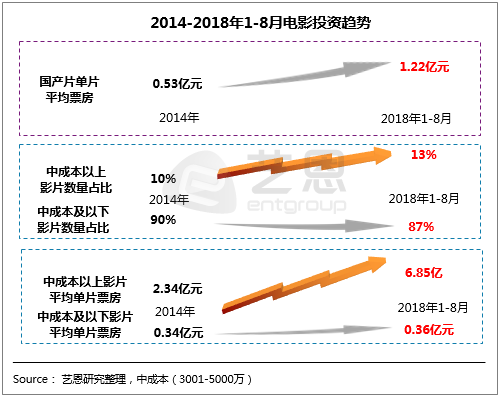

较高投资成本为市场的工业化发展奠定了坚实的基础,拉动影片产出规模稳步提升,国产片单片票房从2014年的5000多万上升至1.22亿。中成本以上影片单片平均票房更是实现三级跳,从2014年的2.34亿上升至6.85亿,而中成本以下影片平均单片票房几乎停滞不前,2018年1-8月虽有十多部以小博大实现盈利的中小成本影片,但仍有100多部处于尾部市场,亏损严重。

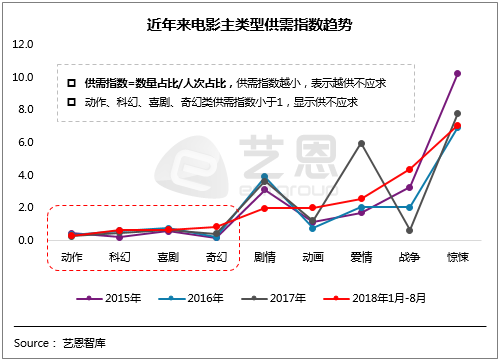

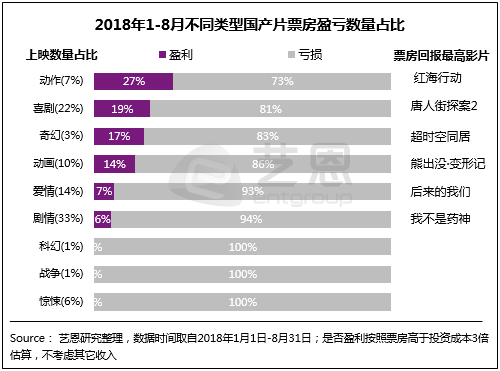

2、内容类型增长点:动作、喜剧盈利最高仍供不应求,科幻、奇幻类电影仍待突破

国产电影票房排名靠前的仍以喜剧、动作为主,近年来国产影片不断尝试科幻、奇幻类影片的探索,部分奇幻类影片崭露头角,但国产科幻始终难有突破。与北美相比,各类型影片整体表现不均,人次占比与数量占比显示出结构性失衡,代表工业化的典型类型如奇幻、科幻、动画等整体表现欠佳,类型化创作仍有待深入。

从不同类型电影投资回报情况看,2018年前八月动作、喜剧、奇幻类影片盈利数量占比最多,国产科幻、惊悚以亏损为主。

3、影院增长点:影院投建速度放缓,需精细化运营提高多元化收入

影院数量及银幕数在前几年快速扩张后,近几年增速放缓,运营效率在经历了2016、2017年连续两年下滑之后,今年有所回暖,上座率、单日单座收益相比去年略有提升。未来影市的增长将从终端数量的扩张带来的票房增长红利逐渐回归到运营效率的提升中来。

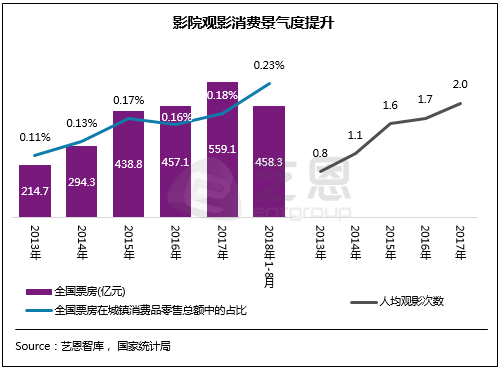

4、消费增长点:影院电影消费景气度提升,三四线城市观影频次仍有挖掘空间

电影观众消费习惯逐渐养成,票房在城镇消费品零售总额中的比重不断提高,从0.11%提升至0.23%,电影消费景气度不断提升,未来电影市场仍有较大增长空间。

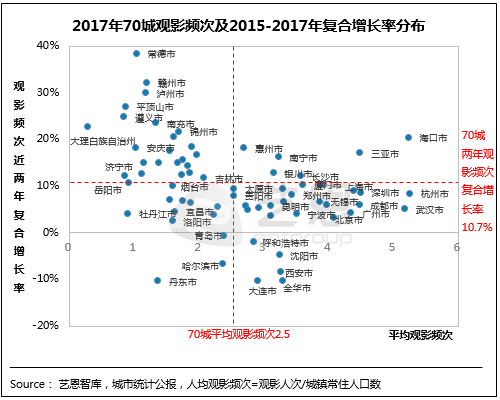

中国观众观影消费不断升级,观影频次逐渐提高,从2013年人均年观影不足1次,上升为2017年的2次。2017年北京、上海、广州、深圳、武汉、成都等多个票仓城市年人均观影频次达到3到5次,与北美等发达国家平均水平持平。以国家统计局公布的70个大中城市为统计口径,还有众多中腰部城市年人均观影频次在1到2次之间,还有较大的观影挖掘空间。下图中第四象限人均观影频次不足70城平均水平,但增速较快,如常德、赣州、泸州、平顶山等城,可挖掘潜力较大,是电影排片和路演城市选择重点考虑城市。

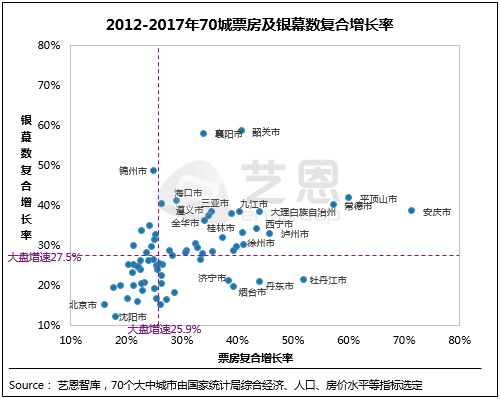

从城市票房增长情况来看,2012-2017年全国票房复合增长率为25.9%,银幕数复合增长率为27.5%。以国家统计局公布的70个大中城市为统计口径, 70城中26个城市票房及银幕数复合增长率高于全国增速,43城票房复合增长率高于银幕数复合增长率,主要为三四线城市。其中安庆、平顶山、常德票房复合增长率最高,且票房增幅超过银幕数增幅。

更多研究合作,请联系:

研究总监:付亚龙

电话:13810610175